会社設立したら必見!役員報酬の決め方と損金算入ルールを税理士が解説

Relyne(リライン)会計事務所の永野です。

会社を設立したら、役員報酬をいくら支払うか決める必要があります。

しかし、役員報酬には従業員の給与とは異なるルールがあり、一定の要件を満たさなければ会社の経費(損金)として認められないなど、税務上の取り扱いに注意が必要です。

この記事では、これから役員報酬を決める方のために、基本的な考え方や決定プロセス、金額を決めるためのポイントなどについて、専門家である公認会計士・税理士が詳しく解説します。

自分にとって最適な金額のシミュレーションが難しいという場合は、専門家にお任せすることも可能です。当事務所では、節税効果を踏まえた最適な役員報酬の設定に関するご相談も承っていますので、お問い合わせフォームからお気軽にご連絡ください。

1.役員報酬とは

1-1 給与との違い

役員報酬とは、会社の役員に対して支払われる職務執行の対価です。

役員は会社に雇用されているわけではないので、全額損金算入(経費計上)できる従業員給与とは法的根拠や性質が異なります。

役員報酬と従業員給与には、以下のような違いがあります。

1-2 役員報酬は要件を満たせば損金(経費)にできる

役員報酬は原則として損金不算入ですが、所定の要件を満たせば損金とすることが可能です。

そもそも損金とは、会社の利益から差し引けるお金のことです。法人税の計算の基になる課税所得は、益金(売上など)から損金を差し引いて求められます。そのため、役員報酬を損金計上できれば、その分だけ会社の税負担を軽減できます。

税法上の損金は、会計上の費用と似ていますが同じではありません。会計上は費用でも、税法上は損金と認められないものがあり、役員報酬がその1つです。

もし、役員報酬を従業員給与と同様に無条件で損金算入できると、会社の業績に合わせて経営者が自分の役員報酬を増減させて、利益操作することが可能になってしまいます。

そのため、役員報酬を税法上の損金とするには、所定の要件を満たさなければいけないことになっています。

1-3 損金算入が認められる役員報酬の種類

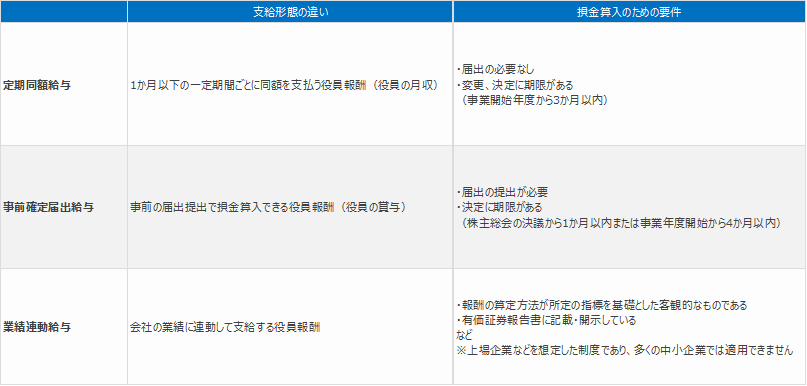

損金算入のための所定の要件とは、「定期同額給与」「事前確定届出給与」「業績連動給与」の3種類のいずれかを満たすことです。

定期同額給与

定期同額給与とは、1か月以下の一定期間ごとに同額で支払われる役員報酬のことで、役員の月収に当たるものです。月々の報酬額は固定で、従業員の残業代や出張手当などのような加算はありません。報酬額を変更できるのは、事業年度開始(期首)から3か月以内に、年に1度のみが原則です。通常は定時株主総会のタイミングで改定されることが多いです。

なお、定期同額給与は、税務署への届出は不要です。

事前確定届出給与

事前確定届出給与とは、予め指定した日に規定の金額が支払われる報酬のことで、役員のボーナスのようなものです。

事前確定届出給与を損金とするには、所定の期日までに管轄税務署へ「事前確定届出給与に関する届出書」を提出したうえで、届出どおりの支給日に記載したとおりの金額を支払わなければなりません。税務署への届出期限は、「株主総会などの決議をした日から1か月以内」または「会計期間開始の日(事業年度開始の日)から4か月以内」のいずれか早い方です。

なお、会社を設立したばかりの新規法人の場合は、届出期限が設立日から2か月以内となります。

業績連動給与

業績連動給与とは、会社の利益(業績)に応じて支払われる役員報酬のことです。

業績連動給与は、定期同額給与や事前確定届出給与とは異なり、あらかじめ金額は確定されていません。業績連動給与を損金とするには、「報酬の算定方法が所定の指標を基礎とした客観的なものである」「有価証券報告書に記載・開示している」「通常の同族会社以外である」などの条件を満たす必要があります。

なお、業績連動給与を適用するには、所定の指標をもとに報酬額を算定し、有価証券報告書に記載しなければなりません。そのため、一部の例外を除き同族会社などの非上場企業は適用対象外となります。

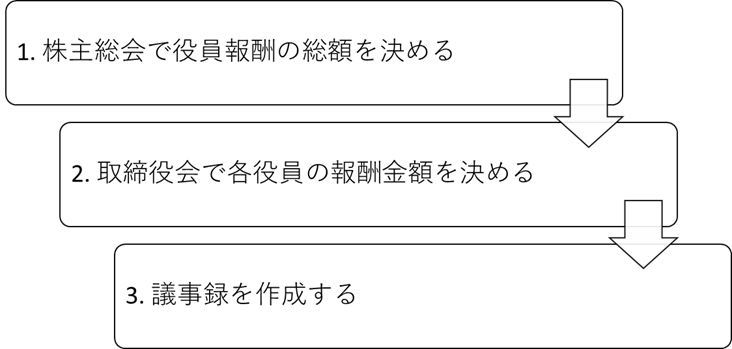

2.役員報酬の決定プロセス

役員報酬の決定プロセスは以下の通りです。

2-1 株主総会で役員報酬の総額を決める

まずは、株主総会で役員報酬の総額を決定します。前述のとおり、役員報酬の決定や変更ができるのは、原則として事業年度開始(期首)から3か月以内の時期だけです。そのため、株主総会は、事業年度終了後(起業1期目の場合は会社設立日)から3か月以内に開催する必要があります。なお、一般的に、事業年度終了の翌日、つまり期首から3か月以内に株主総会を開催する旨を定款で定めている企業が多いです。

株主総会で過半数の賛成を得られると、役員報酬の総額が可決されます。

2-2 取締役会で各役員の報酬金額を決める

株主総会で決議された役員報酬の総額が決まったら、続いて取締役会で各役員の報酬金額を決定します。取締役会を設置していない企業の場合は、取締役の過半数による決定となります。

2-3 議事録を作成する

株主総会や取締役会を開催する際に注意したいのが、役員報酬を損金として計上するためには、議事録を作成し、保存しておかなければならない点です。議事録は、役員報酬を損金とするための根拠資料となります。税務調査などでも確認される場合がありますので、議事録の作成と保存を忘れないようにしましょう。

なお、上記の流れのほか、株主総会で各役員の報酬金額を決める方法もあります。その場合は、取締役会は不要ですが、株主総会の議事録の作成と保存は必要です。中小企業などでは、株主総会で役員報酬の総額を決めてから取締役会で内訳を決めるのではなく、株主総会で各役員の報酬額を決定するケースが多く見られます。

3.役員報酬金額を決めるためのポイント

3-1 会社の利益を予測したうえで報酬額を決める

役員報酬を決める際は、会社の利益を予測したうえで決めることが大切です。

役員の月収に当たる定期同額給与は、事業年度開始(期首)から3か月以内なら金額の変更ができますが、その後は原則として1年間固定の金額です。そのため、会社の利益に見合わない高額な役員報酬を設定すると、資金繰りを圧迫してしまう可能性があります。将来的な売上見込みと共に、売上原価や家賃、従業員給与といった費用などを踏まえて利益を予測し、無理のない報酬額を設定するようにしましょう。

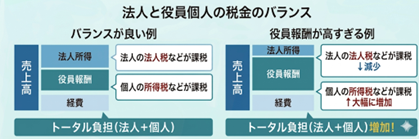

3-2 会社と個人が負担する税金のバランスを考慮する

役員報酬を決める際には、会社と役員個人の税金のバランスに注意が必要です。

役員報酬を決める際には、会社と役員個人の税金のバランスに注意が必要です。

損金として計上する役員報酬の額が大きければ、その分、会社の税負担は少なくなります。その一方で、役員報酬が多くなるほど、役員個人の所得税や住民税、社会保険料の負担は増えることになります。法人税など会社の税負担を減らそうとして役員報酬を高くしすぎると、役員個人の所得税などが増加し、トータルでの納税額が増えてしまう、という事態になりかねません。

3-3 従業員の給与とのバランス

役員報酬を決める際には、従業員のモチベーションを高めるためにも、従業員給与とのバランスを考慮することが大切です。

役員報酬が従業員給与よりも高過ぎると、従業員から不満や不信が高まる可能性があります。従業員のモチベーションを高めるためには、従業員の給与水準を考慮して、社内の不公平感をなくした役員報酬を設定するのがポイントです。

3-4「不相当に高額」と指摘されないように

役員報酬は、決定した額の論理的な根拠を明確にしておくことが重要です。

税務署から役員報酬が「妥当な報酬額」と判断されるためには、会社の収益状況や同業他社水準、役員の職務内容など総合的に判断した上で決定する必要があります。

なお、令和6年における株式会社の役員報酬の年間平均額(資本金別)は以下の通りです。

出典:国税庁令和6年分 民間給与実態統計調査(2025年9月)

3-5 全額を損金にできるように支払う

全額を損金算入するには、役員報酬の支払い方にも注意が必要です。

税法上、損金として認められる役員報酬の支払い方は、定期同額給与、事前確定届出給与、業績連動給与のいずれかです。役員報酬を決める際には、この3つのうちいずれかの支払方法を選び、ルールを守ることが大切です。損金として計上可能な要件を満たさなければ、役員報酬を支払っても損金にはならず、法人税などの負担が大きくなってしまいます。

4. Q&A

Q1. 従業員と同じように、役員にもボーナスを支給することはできますか?

A. 支給することは可能です。

ただし、「事前確定届出給与」の制度を利用しなければ損金(経費)にすることはできません。

Q2. 社長ひとりの会社でも、株主総会議事録を作成する必要はありますか?

A. はい。株主総会議事録の作成は必須です。議事録がないと税務調査時に説明できず、損金算入が否認されるリスクがあります。

Q3. 役員報酬について、税務署に何か提出する必要はありますか?

A. 以下が役員報酬に関して税務署へ提出する主な書類です。

・給与所得の源泉徴収票等の法定調書合計表/給与所得の源泉徴収票

・退職所得の源泉徴収票・特別徴収票

・事前確定届出給与に関する届出書(役員賞与を損金算入する場合)

・事前確定届出給与に関する変更届出書(やむを得ない事情で届出内容を変更する場合)

また、報酬額が大きく変わった場合は、年金事務所へ「健康保険・厚生年金 被保険者報酬月額変更届」の提出も必要です。

日本年金機構:月額変更届(報酬額に大幅な変動があり、随時改定に該当するとき)

Q4. 役員報酬を途中で払えなくなった場合はどうしたらいいですか?

A. 未払いにしておくことや、一旦自分に支給して、そのまま会社に貸し付けるという形で対応することが可能です。

ただし、そのような形が常態化すると「実質的に定期同額で支払われていない」とみなされ、損金算入が否認されるリスクがあります。

Q5. 役員報酬を低く抑えて、役員が会社からお金を借りる方法には問題がありますか?

A.はい。公私混同による金融機関からの評価の低下や、税務上個人への給与とみなされるリスクがあるので避けるべきです。

5. まとめ

以上、役員報酬の基本的な考え方や、決定プロセス、金額を決めるためのポイントなどについて解説しました。

役員報酬の決定は、法人と個人の税金のバランスなど専門的な判断が必要となります。

不安な点がある場合は専門家にお任せいただくのが安心です。

節税効果を踏まえた最適な金額設定にお悩みの方は、ぜひ一度当事務所へご相談ください。

最後までお読みいただきありがとうございました。