出張旅費規程の作り方|日当の相場・節税効果・税務調査対応まで税理士が解説

Relyne(リライン)会計事務所の永野です。

会社の節税策として、よく話題に上がるのが「出張旅費規程」です。

規程を整備して運用することで、日当の支給による法人税・所得税・社会保険料・消費税の節税や経費精算業務の効率化を同時に実現できる、非常に効果的な制度です。

ただし、金額の設定や手続きを誤ると、税務調査で否認されたり、給与として課税されてしまうリスクがあります。

この記事では、出張旅費規程の仕組みから、メリット・デメリット、作成手順、出張旅費の相場データ、インボイス制度・電子帳簿保存法への対応、税務調査での注意点まで、公認会計士・税理士が解説します。

当事務所では、出張旅費規程の整備・運用、日当の金額設定、税務調査対応までご相談を承っております。初回無料相談も可能ですので、お気軽にお問い合わせください。

目次

1. 出張旅費規程とは

1-1 出張旅費規程の定義

出張旅費規程とは、役員や従業員が業務のために出張する際の、交通費・宿泊費・日当などの取り扱いを定めた社内規程です。

「旅費規程」「出張規程」と呼ばれることもあります。

特に重要なのが「日当」の取り扱いです。日当とは、出張中に発生する食費・通信費・諸雑費などを補うために、実費とは別に定額で支給される手当のことです。

1-2 法的根拠

出張旅費に関する税務上のメリットの根拠となっているのが、所得税法第9条第1項第4号です。

この条文では、「旅行に必要な支出に充てるため支給される金品で、その旅行について通常必要であると認められるもの」は所得税の非課税とすると定められています。

そして、何が「通常必要」と認められるかの判定基準が、所得税基本通達9-3に示されています。

所得税基本通達9-3では、以下の2点を勘案して判定するとされています。

- その支給額が、役員及び使用人のすべてを通じて適正なバランスが保たれている基準によって計算されたものであるかどうか

- その支給額が、同業種・同規模の他社が一般的に支給している金額に照らして相当と認められるものであるかどうか

つまり、出張旅費規程それ自体に絶対的な法的位置づけがあるわけではなく、「通常必要と認められる金額」を支給するための実務的な根拠資料として機能しているのです。

国税庁|No.2508 給与所得となるもの

国税庁|所得税基本通達9-3 非課税とされる旅費の範囲

1-3 個人事業主は対象外

出張旅費規程による日当の節税スキームは、原則として法人のみが利用できる制度です。

所得税法9条1項4号は「給与所得を有する者」を対象としているため、個人事業主が自分自身に日当を支給することはできません。

個人事業主の場合、出張にかかった交通費・宿泊費は実費で経費計上することになります。

2. 出張旅費規程作成のメリット

出張旅費規程を作成することで、以下の6つのメリットが得られます。

2-1 法人税の節税

支給した日当は会社の経費(旅費交通費)として全額損金算入できます。

損金が増える分、法人税の課税所得が減少し、法人税等の負担を軽減できます。

特に役員に対する日当は、役員報酬とは異なり「定期同額給与」「事前確定届出給与」「業績連動給与」のいずれかに該当する必要がないため、業務上の必要性があれば毎月変動する形で支給できます。

役員報酬の損金算入ルールについては、過去記事で詳しく解説しています。

会社設立したら必見!役員報酬の決め方と損金算入ルールを税理士が解説

2-2 消費税の納付額軽減(仕入税額控除)

国内出張に係る日当・宿泊費・交通費のうち、通常必要と認められる部分の金額は、消費税法上「課税仕入れ」として扱われ、仕入税額控除の対象となります。

つまり、これらの支給額の10/110を、預かった消費税額から控除できるのです。

インボイス制度開始後は、後述の「出張旅費等特例」によって、領収書がなくても帳簿の記載のみで仕入税額控除が認められます。

国税庁|No.6459 出張旅費、宿泊費、日当、通勤手当などの取扱い

2-3 所得税・住民税の節税

支給を受ける役員・従業員側では、日当が「通常必要と認められる範囲内」であれば所得税が非課税となります。

給与として支給する場合と異なり、所得税・住民税が課されないため、本人の手取りが増加します。

例えば、給与の一部を日当の形で支給するように設計することで、本人の手取りを増やしながら、後述の社会保険料の負担も同時に軽減できます。

2-4 社会保険料の負担軽減

日当は給与ではないため、社会保険料(健康保険・厚生年金)の算定基礎に含まれません。

そのため、給与の一部を日当の形で支給するように設計すると、会社負担・本人負担の両方の社会保険料を削減できます。

ただし、出張の有無にかかわらず「月額固定◯万円」のように定額で支給すると、実態として給与と同じとみなされ、社会保険料の算定基礎に含まれる可能性があります。

必ず「出張1回につき◯円」という形で、出張の都度精算する運用としてください。

2-5 従業員の負荷軽減・モチベーション維持

出張旅費規程があることで、従業員は出張前に「どの費用が支給対象か」「いくらまで会社負担か」を把握できるようになります。

定額支給方式を採用すれば、実費精算に伴う立替払いの手間や一時的な金銭的負担も軽減されます。

さらに、日当が非課税で支給されることで実質的な手取りが増加するため、出張に対するモチベーション維持にも効果が期待できます。

支給基準が明文化されていれば、担当者や上司によって対応が異なるといった不公平感もなくなり、社内の透明性・公平性の確保にもつながります。

2-6 出張費精算の手間削減

出張旅費規程を整備し、日当や宿泊費を定額支給とすることで、経費精算業務の負担を大幅に削減できます。

出張旅費規程がない場合、出張経費はすべて実費精算が原則となります。出張者は領収書を一枚ずつ保管して精算書へ転記し、経理担当者は金額の妥当性を確認したうえで会計システムへ入力する必要があります。出張件数が多い会社では、領収書の回収・確認・入力だけで相当な業務時間を消費することになります。

出張旅費規程を整備すれば、役職に応じた定額支給ルールを設けられるため、出張のたびに実費を計算する手間がなくなります。

交通手段や宿泊先の上限額が明確になることで、出張者自身も手配時に迷う場面が減り、申請から承認までのスピードも向上します。

3. 出張旅費規程作成のデメリット

メリットの大きい制度ですが、以下のようなデメリットもあります。

導入前にメリットとデメリットを比較して判断しましょう。

3-1 手当支給による支出増加

日当を支給する以上、当然ながら会社からの支出は増加します。

日当は全役員・全従業員を対象とする必要があるため、出張する社員が増えれば支出も比例して増加します。

さらに、宿泊費を定額支給とした場合、実際の宿泊費が支給額を下回ったとしても差額を会社に返還させることはできず、支給額がそのまま支出として確定します。

節税効果(法人税・所得税・社会保険料・消費税の軽減)を支出増加が上回らないかは、事前にシミュレーションしておくことをおすすめします。

特に出張頻度が少ない会社では、節税効果よりも支出増加が大きくなり、トータルで損をする可能性もあります。

3-2 書類管理の手間増加

2-6で述べたように日々の精算業務は楽になりますが、規程の整備・運用にあたっては別の事務負担が発生します。具体的には以下の2種類です。

①規程関連の手続き

規程の新規作成や改定にあたっては、業界水準を踏まえた金額設定の検討、規程文書の作成、株主総会・取締役会議事録への記録、従業員への周知などの手続きが必要です。

また、常時10人以上の労働者を使用する事業場では、就業規則の一部として、労働者代表からの意見聴取、労働基準監督署への届出も必要となります(労働基準法89条・90条)。

②税務調査対応のための証跡書類

税務調査で「通常必要と認められる範囲」であることを立証するためには、出張ごとに出張申請書・出張報告書を作成・保管する必要があります。

出張の業務目的、訪問先、成果などを記録しておかないと、税務調査で否認されるリスクが高まります。

3-3 税務調査での否認リスク

出張旅費規程を整備しても、税務調査で否認されるリスクは残ります。

規程上の金額が業界水準と比較して過大な場合、規程通りに運用されていない場合、出張の事実や業務上の必要性が立証できない場合などは、給与として課税されたり、損金算入が否認されたりする可能性があります。

過去の判例では、代表者と他の役員に対する日当について、税務署が過大部分を否認し、裁判所もそれを認めた事例があります。

特に、社長一人の会社や家族経営の会社では、出張の事実や業務上の必要性が客観的に立証しづらく、否認リスクが相対的に高くなる傾向があります。

否認されないための具体的な対策については、後述の「8. 税務調査で否認されるパターンと対策」で詳しく解説します。

4. 出張旅費規程に盛り込むべき項目

出張旅費規程に盛り込むべき主要項目は以下の通りです。

| 項目 | 内容 |

|---|---|

| 目的 | 規程を作成する目的を記載。就業規則の付属規程として位置づけることを明示。 |

| 適用範囲 | 原則として全役員・全従業員。パート・アルバイトを含む場合は明記。 |

| 出張の定義 | 勤務地から片道◯◯km以上、または宿泊を伴う移動などの基準。 |

| 出張の区分 | 近距離・中距離・遠距離、日帰り・宿泊、国内・海外などの区分。 |

| 旅費の種類 | 交通費・宿泊費・日当(出張手当)・支度料など。 |

| 役職別支給金額 | 役員・部長・課長・一般社員などの区分ごとの定額または上限額。 |

| 交通機関の利用基準 | 新幹線グリーン車、航空機ビジネスクラス等の利用許可基準。 |

| 勤務時間の取り扱い | 「所定労働時間勤務したものとみなす」と規定するのが一般的。 |

| 申請・承認手続き | 出張の事前申請・承認の流れと必要書類。 |

| 精算手続き | 出張後の精算の流れ、提出書類、提出期限。 |

| 規程の改廃手続き | 規程の改定や廃止の手続き。 |

| 施行日 | 規程の施行日。 |

4-1 目的

規程を作成する目的を記載します。就業規則の付属規程として位置づけることを明示しましょう。

記載例:「本規程は、就業規則第◯条に基づき、役員および従業員が業務上の出張を行う場合の手続きおよび旅費の支給基準を定めることを目的とする。」

4-2 適用範囲

規程が適用される対象者を明確にします。

原則として全役員・全従業員を対象とし、パート・アルバイトも対象とする場合はその旨を明記します。

4-3 出張の定義

何をもって「出張」とするかを明確に定義します。

一般的には、勤務地から片道〇〇km以上の移動、または宿泊を伴う移動などの基準を設けます。

日帰り出張・宿泊出張を区別する場合は、それぞれの定義も記載します。

通勤圏内の近距離移動まで日当の対象とすると、「実態は通常勤務」とみなされて給与課税のリスクが高まります。

逆に基準を厳格にしすぎると、出張の実態があるにもかかわらず日当が支給されない不公平が生じます。

自社の事業所の所在地や取引先の分布を踏まえて、合理的な基準を設定しましょう。

4-4 出張の区分

出張を一律で扱わず、距離や宿泊の有無、国内・海外などで区分すると、金額設定が合理的になり、税務調査で説明しやすくなります。

例えば以下のような区分が一般的です。

- 近距離出張・中距離出張・遠距離出張

- 日帰り出張・宿泊出張

- 国内出張・海外出張

4-5 旅費の種類

支給対象となる旅費の種類を明記します。

- 交通費(電車・新幹線・航空機・タクシー等)

- 宿泊費

- 日当

- 支度料(海外出張など)

各項目のポイント:

- 交通費は実費精算が原則。タクシー利用の条件(深夜・荷物が多い場合など)も明記しておくと、精算時のトラブルを防げます

- 宿泊費は実費上限方式と定額方式があり、どちらを採用するかを明確に

- 日当は出張中の食費・通信費・諸雑費を補うもので、定額支給が基本

- 支度料は海外出張時のスーツケース・防寒具・予防接種費などに充てるもので、初回または一定期間ごとに支給するのが一般的

4-6 役職別の支給金額

役職ごとに、日当・宿泊費の金額を定額または上限額として定めます。

役員・部長・課長・一般社員などの区分を設けるのが一般的です。

ただし、役員にだけ高額な日当を支給する設計は、税務調査で給与認定されるリスクが高くなるため避けるべきです。

4-7 交通機関の利用基準

新幹線のグリーン車、航空機のビジネスクラスなど、上位クラスの利用を許可する場合の役職基準を定めます。

一般的な基準:

- 新幹線グリーン車:役員は許可、部長クラスは長距離(片道◯時間以上)の場合のみ許可、など

- 航空機ビジネスクラス:役員のみ、または海外出張で飛行時間が一定以上の場合のみ、など

- タクシー:深夜・早朝の利用、荷物が多い場合、公共交通機関がない場合などに限定

利用基準を明文化しないと、出張のたびに上司の判断が必要になり、業務効率が落ちます。

また、判断にバラツキが生じて社内の不公平感にもつながるため、明確な基準を設けておきましょう。

4-8 出張中の勤務時間の取り扱い

出張中は勤怠管理が困難なため、「所定労働時間勤務したものとみなす」と規定するのが一般的です。

4-9 出張の申請・承認手続き

出張の事前申請・承認の流れと、必要書類(出張申請書など)を定めます。

出張申請書に記載すべき項目:

- 出張者の氏名・所属

- 出張期間(出発日・帰着日)

- 出張先(訪問先の会社名・所在地)

- 出張の目的・業務内容

- 概算経費

- 承認者欄(上長・部門長等)

事前申請・事前承認のプロセスを明文化することで、出張の業務上の必要性が客観的に証明され、税務調査での「カラ出張」否認リスクを下げられます。

緊急の出張で事前申請が難しい場合の取り扱い(事後申請・口頭承認の追認など)も併せて規定しておくと、現場の運用がスムーズになります。

4-10 旅費の精算手続き

出張後の精算の流れ、提出書類(出張旅費精算書、領収書等)、提出期限を定めます。

税務調査対応の観点で重要なポイント:

- 出張報告書の提出を必須とする(業務目的・訪問先・成果を記載)

- 提出期限は「出張終了後◯営業日以内」と明確化(精算書類の散逸防止)

- 残額・差額の取扱いを明記(実費が日当を下回った場合の返金要否など)

特に出張報告書は、税務調査で「出張の事実」「業務上の必要性」を立証する重要書類です。

報告書のフォーマットを整備し、運用を徹底しましょう。

4-11 規程の改廃手続き

規程の改定や廃止の手続きを定めておきます。

4-12 施行日

規程の施行日を明記します。

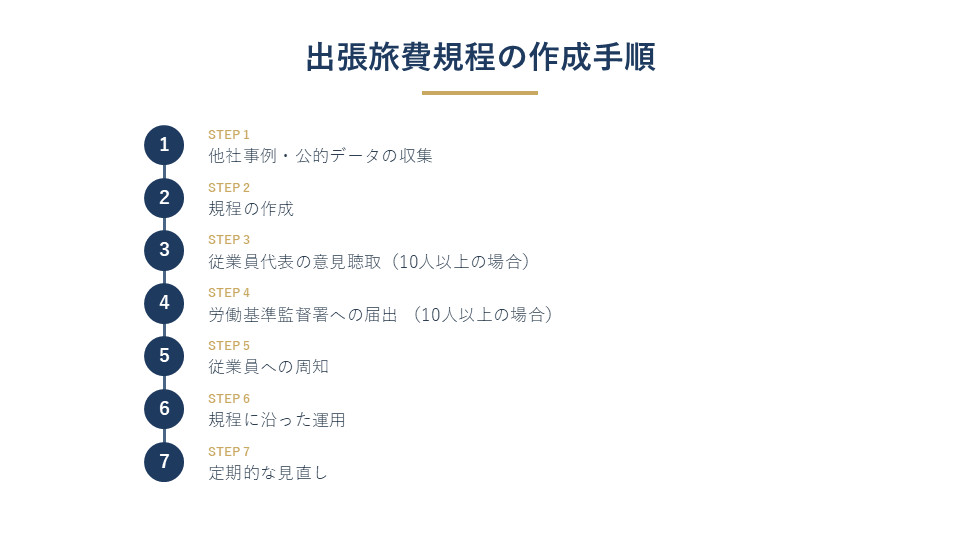

5. 出張旅費規程の作成手順

出張旅費規程の作成・運用は、以下の手順で進めます。

ステップ1:他社事例・公的データの収集

業種・規模が近い会社の規程例や、産労総合研究所などの調査データを参考に、自社の妥当な金額水準を検討します。

他社水準と乖離した金額設定は、税務調査で否認される原因となります。

ステップ2:規程の作成

前述の項目を盛り込み、規程を作成します。

社労士や税理士に相談しながら作成すると安心です。

ステップ3:従業員代表からの意見聴取(10人以上の場合)

常時10人以上の労働者を使用する事業場で、新たに出張旅費規程を作成する場合、または既存の出張旅費規程を変更する場合は、就業規則の作成・変更にあたり、労働者の過半数で組織する労働組合(ない場合は労働者の過半数を代表する者)の意見を聴取し、意見書を作成する必要があります(労働基準法90条)。

ステップ4:労働基準監督署への届出(10人以上の場合)

意見書を添えて、所轄の労働基準監督署に届け出ます。

就業規則変更届とともに提出するのが一般的です。

ステップ5:従業員への周知

作成した規程を社内で周知します。

社内掲示、書面配布、社内ネットワーク上での公開など、全従業員が閲覧できる状態にします。

ステップ6:規程に沿った運用

規程作成後は、必ず規程通りに運用します。

規程と異なる金額を支給したり、規程にない出張形態に対して支給したりすると、規程の有効性自体が疑われます。

ステップ7:定期的な見直し

物価上昇や事業の変化に応じて、定期的に規程を見直しましょう。

産労総合研究所の2025年度調査によれば、直近3年間で国内出張の宿泊料を「増額した」企業は31.1%にのぼり、物価高への対応が進んでいます。

6. 出張旅費の相場

ここからが、規程作成で最も悩むポイントです。

法律上、日当・宿泊費の具体的な金額基準は定められていません。

所得税基本通達9-3が示す「同業種・同規模の他社水準」を判断するための参考データとして、産労総合研究所の調査結果を紹介します。

6-1 国内宿泊料(2025年度調査)

産労総合研究所「2025年度 国内・海外出張旅費に関する調査」(2025年6〜8月実施・回答企業161社)によれば、定額支給における国内宿泊料の平均額は以下の通りです。

| 支給区分 | 部長クラス | 一般社員 |

|---|---|---|

| 全地域一律支給 | 10,425円 | 8,878円 |

| 地域区分あり(最高地:大都市圏等) | 12,094円 | 11,262円 |

出典:産労総合研究所|2025年度 国内・海外出張旅費に関する調査結果

6-2 国内日当(2019年度調査)

日当の公表データは、産労総合研究所「2019年度 国内・海外出張旅費に関する調査」のものです。

※産労総合研究所の2023年度・2025年度の公開プレスリリースでは日当の集計値が公表されていないため、最新の公表値である2019年度調査を使用しています。

| 区分 | 社長 | 取締役 | 部長クラス | 一般社員 |

|---|---|---|---|---|

| 日帰り出張の日当 | 4,458円 | 3,613円 | 2,666円 | 2,094円 |

| 宿泊出張の日当 | 4,598円 | 3,802円 | 2,900円 | 2,355円 |

出典:産労総合研究所|2019年度 国内・海外出張旅費に関する調査結果

これらはあくまで「平均額」であり、絶対的な基準ではありません。自社の業種・規模・出張頻度などを考慮して設定する必要があります。

6-3 海外出張の日当・宿泊料(2025年度調査)

海外出張については、円建て支給の一般社員クラスで以下のような水準となっています。

| 地域 | 日当 | 宿泊料 |

|---|---|---|

| 北米 | 5,199円 | 15,706円 |

| 中国 | 4,765円 | 13,511円 |

| 東南アジア | 4,841円 | 12,706円 |

出典:産労総合研究所|2025年度 国内・海外出張旅費に関する調査結果(一般社員・円建て企業)

6-4 金額設定の判断基準

繰り返しになりますが、上記の調査データはあくまで参考値です。

所得税基本通達9-3が求める「適正なバランス」「同業種・同規模他社水準」を満たすかどうかは、最終的に税務署の総合判断となります。

実務上、以下のような目安で金額を設定するのが安全です。

- 役職間の差は、最高位(社長等)が一般社員の2倍程度に収める

- 宿泊費は実勢のホテル料金水準を超えないように設定する

- 日当は調査結果から大きく乖離しないように設定する

7. インボイス制度・電子帳簿保存法との関係

2023年10月に開始されたインボイス制度と、2024年1月以降に運用ルールが変わった電子帳簿保存法は、出張旅費の経理処理にも影響があります。両制度のポイントを整理しておきましょう。

7-1 出張旅費等特例とは

インボイス制度では、原則として仕入税額控除を受けるためにインボイス(適格請求書)の保存が必要です。

ただし、従業員等に支給する出張旅費・宿泊費・日当等のうち、その旅行に通常必要と認められる部分の金額については、インボイスの保存がなくても、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

これを「出張旅費等特例」と呼びます。

国税庁|出張旅費、宿泊費、日当等に係る仕入税額控除の適用要件

7-2 出張旅費等特例のポイント

国税庁の正式見解として、特に重要なポイントは以下の通りです。

社内規程の有無を問わない

出張旅費等特例は、出張旅費規程の有無にかかわらず適用できます。

規程がない会社でも、通常必要と認められる範囲であれば帳簿のみの保存で仕入税額控除が可能です。

概算払い・実費精算を問わない

日当のような概算払いでも、実費精算でも、特例の対象となります。

「通常必要と認められる範囲」の判定

所得税基本通達9-3に基づいて判定されます。

つまり、所得税の非課税となる範囲が、消費税の特例適用範囲と一致します。

7-3 帳簿への記載事項

出張旅費等特例を適用する場合、帳簿に以下の事項を記載する必要があります。

- 課税仕入れの相手方の氏名又は名称

- 課税仕入れを行った年月日

- 課税仕入れに係る資産又は役務の内容

- 課税仕入れに係る支払対価の額

- 帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨(例:「出張旅費等特例」など)

なお、相手方の住所又は所在地の記載は不要とされています。

国税庁|「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」問110

7-4 公共交通機関特例との違い

出張旅費等特例とよく混同されるのが「公共交通機関特例」です。

| 特例 | 対象 | 金額制限 | 帳簿への記載 |

|---|---|---|---|

| 公共交通機関特例 | 3万円未満の電車・バス・船舶の旅客運送 | 3万円未満 | 「3万円未満の鉄道料金」「公共交通機関特例」など |

| 出張旅費等特例 | 従業員等に支給する出張旅費・宿泊費・日当等 | 所得税の非課税範囲内(金額の上限なし) | 「出張旅費等特例」など |

両者は別の特例ですが、3万円未満の公共交通機関を使った出張であれば、いずれの特例も適用可能です。

7-5 注意点:会社が直接支払う場合

会社が出張先のホテルや航空会社に直接支払う場合や、法人クレジットカードで支払う場合は、出張旅費等特例の対象外となります。

この場合は、原則通り、会社宛のインボイスの保存が必要です。

宛名が従業員個人になっている領収書の場合は、立替金精算書の保存が必要となります。

7-6 海外出張の取り扱い

海外出張に係る旅費・宿泊費・日当は、消費税法上「不課税取引」となり、そもそも仕入税額控除の対象外です。

特例の問題以前に、課税仕入れに該当しない点に注意が必要です。

7-7 電子帳簿保存法との関係

電子帳簿保存法では、メール添付PDF・ECサイトの領収書などの「電子取引データ」について、電子データのまま保存することが原則として義務付けられています。

2023年12月末までは、電子取引データを紙に印刷して保存することを認める「宥恕措置」が設けられていましたが、2023年12月末をもって終了しました。

2024年1月以降は、令和5年度税制改正により導入された新たな「猶予措置」が適用されます。

猶予措置は、所轄税務署長が「相当の理由がある」と認める事業者について、改ざん防止や検索機能などの保存要件を満たさなくても電子データを単に保存すればよいとするもので、税務調査時にデータのダウンロードと書面の提示・提出の両方に応じることが要件です。

国税庁|電子帳簿保存法の内容が改正されました(令和5年度税制改正)

出張旅費の経理処理においては、出張旅費等特例を適用する場合、領収書自体の保存は不要です。

ただし、以下のケースでは領収書の電子保存(電子データのままの保存)が必要となります。

- 出張旅費等特例の対象外となる、会社直接支払いの分

- 業務の証跡として領収書を保管する社内ルールがある場合

なお、「通常必要と認められる範囲」を超える支給部分は、給与課税の対象となるとともに、消費税の課税仕入れにも該当しないため、上限を超えないように規程を整備しておくことが重要です。

8. 税務調査で否認されるパターンと対策

税務調査で出張旅費が否認される典型的なパターンと対策をまとめます。

| 否認パターン | 対策 |

|---|---|

| 出張の事実が証明できない | 出張申請書、出張報告書、訪問先のメール記録、交通機関の利用記録などを残す |

| 業務上の必要性が認められない | 出張の業務上の目的・訪問先・成果を出張報告書に明確に記載する |

| 金額が過大 | 調査データなどを参考に合理的な金額設定とする |

| 規程の不備・運用の形骸化 | 規程通りに運用し、実態と乖離している場合は規程自体を改定する |

| 役員のみへの支給 | 規程は全社員を対象とし、運用上も全社員に適用する |

| 議事録・周知の証跡がない | 規程の作成・改定の議事録を残し、社内周知の記録を保管 |

8-1 出張の事実が証明できない

「カラ出張」は当然否認の対象です。

対策として、出張申請書、出張報告書、訪問先のメール記録、交通機関の利用記録など、出張の事実を証明する書類を残しておきましょう。

8-2 業務上の必要性が認められない

業務目的が不明確な出張は、税務調査で「私的な旅行」と判断される可能性があります。

対策として、出張の業務上の目的・訪問先・成果を出張報告書に明確に記載しておきましょう。

8-3 金額が過大

規程上の金額が業界水準と比較して著しく高い場合、過大部分が否認されます。

対策として、産労総合研究所の調査データなどを参考に、合理的な金額設定としましょう。

8-4 規程の不備・運用の形骸化

規程があっても、規程通りに運用されていない場合は否認リスクがあります。

具体的には、以下のような状態が問題になります。

- 規程と異なる金額の支給

- 役職区分のない一律支給で実態と乖離している

- 規程上は対象外の出張に対する日当支給

対策として、規程通りに運用し、実態と乖離している場合は規程自体を改定しましょう。

8-5 役員のみへの支給

出張旅費規程は全社員を対象とする必要があります。

規程上「役員のみ」となっていたり、実態として役員にしか日当を支給していない場合、給与として課税されるリスクが高まります。

対策として、規程は全社員を対象とし、運用上も全社員に適用しましょう。

8-6 議事録・周知の証跡がない

規程の作成・改定について、株主総会議事録や取締役会議事録での承認、従業員への周知の記録が残っていないと、規程の有効性自体が疑われます。

対策として、規程の作成・改定の議事録を必ず残し、社内周知の記録(掲示板への掲載、配布記録等)を保管しましょう。

株主総会議事録の書き方については「株主総会議事録の書き方を公認会計士・税理士が解説|記載事項・記載例・押印の要否・テンプレートの活用方法まで」で詳しく解説していますので、合わせてご参照ください。

9. Q&A

Q1. 一人社長の会社でも出張旅費規程を作って日当を支給できますか?

A. 規程の作成自体は可能で、所得税基本通達の要件(出張の事実・規程整備・適切な金額)を満たしていれば、日当の支給も認められます。

ただし、一人社長の会社は税務調査で実態を厳しく見られる傾向があります。

出張の業務目的・訪問先・成果が客観的に確認できる証跡(出張申請書、出張報告書、メール記録等)を必ず残し、金額も他社水準を踏まえて合理的に設定することが重要です。

Q2. 出張旅費規程がなくても、日当を経費にできますか?

A. 規程がなくても、「全役員・使用人を通じて適正なバランスが保たれている基準」と「同業種・同規模他社の水準」を満たし、通常必要と認められる金額であれば、非課税となり経費計上が可能です。

ただし、客観的な基準がないと税務調査で立証が困難になるため、実務上は規程を整備しておくべきです。

Q3. 出張旅費規程を作ると、いきなり何でも非課税になりますか?

A. なりません。規程の整備は必要条件ですが、十分条件ではありません。

規程上の金額が「通常必要と認められる範囲」を超えている場合、超過部分は給与として課税されます。

過去の裁判例でも、規程があっても金額が過大として否認された事例があります。

Q4. 役員と従業員で日当に差をつけることはできますか?

A. 可能です。

所得税基本通達9-3も「役員及び使用人のすべてを通じて適正なバランス」と定めており、役職間の合理的な差は認められています。

産労総合研究所の調査でも、役職間で1.5〜2倍程度の差が一般的です。

ただし、極端な差(例:役員5万円、一般社員1,000円)は不合理とされる可能性があります。

Q5. 出張先で家族と合流して観光した場合、日当は支給されますか?

A. 業務に関連する日数の日当は支給可能ですが、観光のために延長した日数分は支給対象外とすべきです。

観光部分の交通費・宿泊費を会社経費とした場合、給与課税の対象となります。

Q6. 海外出張の日当も非課税になりますか?

A. 所得税法上は、海外出張の日当も国内と同様に「通常必要と認められる範囲」であれば非課税です。

ただし、消費税については海外出張に係る費用は「不課税取引」となり、仕入税額控除の対象外です。

国内出張と海外出張は会計処理を区別して管理しましょう。

Q7. 出張旅費規程は税務署に届け出る必要がありますか?

A. 税務署への届出は不要です。

ただし、常時10人以上の労働者を使用する事業場では、就業規則の一部として労働基準監督署への届出が必要です(労働基準法89条第10号)。

Q8. インボイス制度開始後、出張旅費の経理処理で気をつけることは?

A. 主なポイントは以下の通りです。

- 従業員に対する日当・宿泊費等の精算は「出張旅費等特例」を活用し、帳簿のみの保存で仕入税額控除を行う(摘要欄に「出張旅費等特例」と記載)

- 会社が直接ホテル・航空会社等に支払う場合は、原則通りインボイス(会社宛)の保存が必要

- 宛名が従業員個人の領収書の場合は、立替金精算書を作成して保存

- 海外出張に係る費用は不課税取引のため、国内出張と区別して管理

- 「通常必要と認められる範囲」を超える部分は仕入税額控除の対象外

Q9. 法人クレジットカードで出張費を支払った場合、出張旅費等特例は使えますか?

A. 使えません。

法人クレジットカードの利用は会社が直接支払っているのと同じであり、従業員への支給ではないため、出張旅費等特例の対象外です。

原則通り、会社宛のインボイスの保存が必要です。

Q10. 規程の見直しはどのくらいの頻度で行えばよいですか?

A. 物価変動や事業の変化に応じて、3〜5年に一度は見直すのが一般的です。

特に近年は物価上昇により宿泊費水準が大きく変化しているため、現状の宿泊費水準と規程上の金額に乖離がある場合は早めの見直しを検討しましょう。

産労総合研究所の2025年度調査でも、直近3年間で国内宿泊料を「増額した」企業が31.1%にのぼっています。

10. まとめ

出張旅費規程の概要から、メリットとデメリット、作成手順、出張旅費の相場データ、インボイス制度・電子帳簿保存法への対応、税務調査での注意点まで解説しました。

出張旅費規程は、適切に運用すれば法人税・所得税・社会保険料・消費税の節税と、経費精算業務の効率化を同時に実現できる、効果的な制度です。

一方で、金額設定や運用を誤ると税務調査で否認されるリスクがあるため、自社の業種・規模・出張頻度を踏まえた合理的な設計が重要です。

これから導入する方も、既に運用中の方も、専門家のサポートを受けながら適正な制度設計と運用を行うことをおすすめします。

当事務所では、出張旅費規程の新規作成、既存規程の見直し、日当の金額設定、税務調査対応までご相談を承っております。初回無料相談も可能ですので、お気軽にお問い合わせください。

最後までお読みいただきありがとうございました。