会社設立の資本金はいくらが最適?決め方と注意点を税理士が解説

Relyne(リライン)会計事務所の永野です。

会社を設立する際、「資本金をいくらにするか」は多くの方が悩むポイントです。

現在の会社法では資本金1円からでも会社を設立できますが、資本金の額は会社の信用力、税金、融資、許認可など、設立後の経営にさまざまな影響を与えます。

この記事では、これから会社を設立する方のために、資本金の基本的な考え方から決め方のポイント、払込方法、設立後の増資・減資まで、専門家である公認会計士・税理士が詳しく解説します。

なお、会社設立の全体的な手順については「【2026年版】自分でできる株式会社の設立手順を分かりやすく解説」をご参照ください。

また、会社設立にかかる費用については会社設立の費用はいくらかかる?内訳・節約方法・資金調達まで税理士が解説で詳しく解説しています。

自分のケースで最適な資本金額が判断できないという場合は、専門家に相談することも可能です。

当事務所では、会社設立の手続きだけでなく、税務面を踏まえた最適な資本金の設定に関するご相談も承っていますので、お問い合わせフォームからお気軽にご連絡ください。

目次

1. 資本金とは

1-1 資本金の定義

資本金とは、会社が事業活動を行うための元手となる資金のことをいいます。

会社を設立する際に、発起人(出資者)が会社に払い込んだお金であり、会社の財産的な基礎となるものです。

個人事業とは異なり、法人の資本金は「事業主個人のお金」ではなく「会社のお金」として明確に区別されるため、代表者であっても私的な目的で自由に引き出すことはできません。

1-2 資本金と資本準備金の違い

出資を受けた金額は、原則としてその全額が資本金となります。

ただし、会社法の規定により、払込額の2分の1を超えない額は「資本準備金」として計上することが認められています。

例えば、1,000万円の出資を受けた場合、500万円を資本金、残り500万円を資本準備金とすることが可能です。

資本準備金は、将来の損失補填や資本金への振替などに備えるためのもので、資本金と同じく会社の純資産に含まれます。

なお、後述する法人住民税の均等割などの税金判定では、「資本金」だけでなく「資本金等の額(資本金+資本準備金など)」が基準となる点に注意が必要です(具体的には、「資本金+資本準備金」と「税法上の資本金等の額」のいずれか大きい方で判定されます)。

1-3 資本金の役割

資本金には、大きく分けて次の3つの役割があります。

① 事業の元手(運転資金)

設立直後は売上が安定しないケースが多く、家賃、人件費、仕入などの支払いに充てる運転資金が必要になります。資本金はその原資となります。

② 会社の信用力を示す指標

取引先や金融機関は、会社の信用力を判断する際に資本金の額を確認します。資本金が極端に少ないと、取引や融資の審査で不利になることがあります。

③ 税務・法務上の判定基準

資本金の額によって、消費税の納税義務、法人住民税の均等割、法人税の軽減税率の適用など、さまざまな税務上の取扱いが変わります。

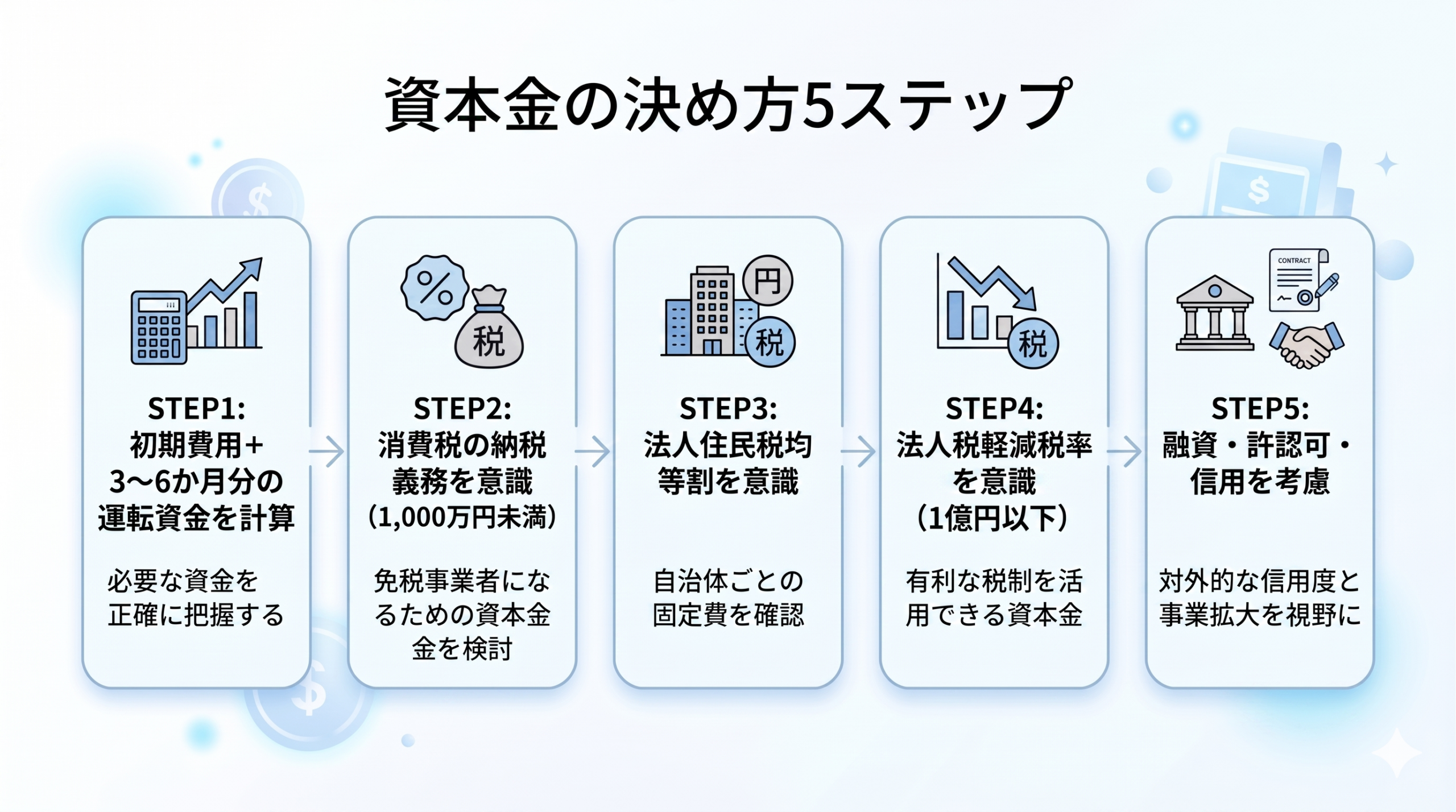

2. 資本金の決め方

資本金の金額を決める際は、以下の5つのポイントを総合的に考慮することが重要です。

資本金の金額を決める際は、以下の5つのポイントを総合的に考慮することが重要です。

2-1 初期費用+3~6か月分の運転資金を確保する

もっとも基本的な考え方が、「初期費用+3~6か月分の運転資金」を資本金として確保するという方法です。

会社を設立しても、売上がすぐに立つとは限りません。売上が安定するまでの期間に、家賃・人件費・仕入・広告費などの運転資金を資本金でまかなえるようにしておくのが理想です。

例えば、月々の運転資金が50万円かかる事業で、初期費用が100万円であれば、

100万円 + 50万円 × 6か月 = 400万円

が一つの目安となります。

よくある失敗

- 自己資金ゼロ・甘い資金計画で設立直後に資金ショート

- 初期費用だけを考えて運転資金を考慮しない

運転資金については、「運転資金とは?種類・計算方法・目安を公認会計士・税理士が解説」で詳しく解説していますので、合わせてご参照ください。

2-2 消費税の納税義務を意識する(1,000万円の壁)

資本金を決めるうえで、もっとも重要な分岐点が「1,000万円」です。

消費税法上、事業年度開始の日における資本金が1,000万円以上の法人は、設立1期目から消費税の納税義務が生じます(ちょうど1,000万円の場合も課税事業者になります)。

一方、資本金を1,000万円未満にしておけば、原則として設立1期目・2期目の最大2年間は消費税の免税事業者となることができます(※後述の「特定新規設立法人」やインボイス制度の登録に該当する場合を除きます)。

特別な事情がない限り、資本金は1,000万円未満に設定することをおすすめします。

消費税については、「【図解】消費税の仕組みを税理士が徹底解説|納税義務の判定・計算方法からインボイスまで」で詳しく解説しています。

2-3 法人住民税の均等割を意識する

法人住民税の均等割は、赤字であっても毎年必ず発生する税金で、資本金等の額と従業員数に応じて金額が決まります。

東京23区内に本店を置く従業員50人以下の会社の場合、均等割の額は次のとおりです。

| 資本金等の額 | 均等割(年額) |

|---|---|

| 1,000万円以下 | 7万円 |

| 1,000万円超 1億円以下 | 18万円 |

| 1億円超 10億円以下 | 29万円 |

※消費税の判定(1,000万円「以上」でアウト)と、均等割の判定(1,000万円「超」でアウト)では境界線の扱いが微妙に異なります。ちょうど1,000万円だと消費税は課税・均等割は7万円区分となります。資本金をちょうど1,000万円にすると消費税の免税メリットを失うため、1,000万円未満(999万円など)に設定するのが一般的です。

資本金を1,000万円未満にとどめておけば均等割は年7万円で済みますが、1,000万円を超えると年18万円となり、11万円の差が毎年発生します。

なお、上記は東京23区の場合の金額です。他の自治体では超過課税により若干異なる金額が設定されている場合がありますので、本店を置く自治体のホームページで確認してください。

2-4 法人税の軽減税率・中小企業優遇税制を意識する(1億円の壁)

資本金1億円以下の会社は、税法上「中小法人」として扱われ、さまざまな優遇措置を受けることができます。主な優遇内容は以下のとおりです。

- 所得金額800万円以下の部分について、法人税の軽減税率(15%)が適用される

- 交際費のうち年800万円までを損金算入できる

- 40万円未満の少額減価償却資産を年間300万円まで全額損金算入できる

- 欠損金の繰戻還付が受けられる

- 外形標準課税の対象外となる

※法人税の軽減税率15%は、租税特別措置法による時限措置です(本則は19%)。現時点の適用期限は令和9年(2027年)3月31日までに開始する事業年度までで、今後の税制改正で延長される可能性があります。また、令和7年度税制改正により、所得金額が年10億円を超える事業年度は軽減税率が17%に引き上げられ、グループ通算制度の適用を受けている法人は適用対象外となりました。

参考:国税庁「No.5759 法人税の税率」

参考:中小企業庁「法人税率の軽減」

資本金が1億円を超えるとこれらの優遇が受けられなくなるため、中小企業のうちは1億円以下にとどめておくのが基本です。

ここで、資本金額ごとの税務上の主な違いを整理すると以下のとおりです。

| 資本金 | 消費税 (設立1〜2期目) |

法人住民税 均等割(年額) |

法人税 軽減税率 |

その他の 中小企業優遇 |

|---|---|---|---|---|

| 1,000万円未満 | 免税(原則) | 7万円 | 適用あり | 適用あり |

| 1,000万円以上 〜1億円以下 |

課税 | 18万円 | 適用あり | 適用あり |

| 1億円超 | 課税 | 29万円〜 | 適用なし | 適用なし |

※均等割は東京23区・従業員50人以下の場合。

※法人税軽減税率は所得800万円以下の部分に適用。所得10億円超の場合は17%。

2-5 融資・許認可・取引先からの信用を考慮する

金融機関からの融資

設立直後の融資(創業融資)では、日本政策金融公庫などが代表的な選択肢となりますが、自己資金(≒資本金)の額が融資額の目安となります。一般的には、希望融資額の3分の1以上の自己資金が求められることが多く、資本金100万円以上が一つの目安となります。

取引先からの信用

取引先は新規取引を始める際に、相手会社の信用力を確認します。資本金1円の会社と資本金300万円の会社では、与信の観点から見え方が大きく異なります。特にBtoB取引を想定している場合は、一定以上の資本金を確保しておくことが望ましいです。

許認可の取得

事業内容によっては、許認可の取得に一定以上の資本金(または純資産)が必要となります。主な例は以下のとおりです。

| 業種 | 要件の目安 |

|---|---|

| 一般建設業 | 自己資本500万円以上 |

| 特定建設業 | 資本金2,000万円以上・自己資本4,000万円以上等 |

| 労働者派遣事業 | 基準資産額(資産-負債)2,000万円以上・現預金1,500万円以上(事業所ごと) |

| 有料職業紹介事業 | 基準資産額500万円以上・現預金150万円以上(事業所ごとに加算) |

許認可を取得する予定がある場合は、事前に要件を確認したうえで資本金を設定してください。

各許認可の要件は所管省庁のページで確認できます。

3. 資本金を決定するうえでの注意点

3-1 「見せ金」は絶対にNG

資本金は、発起人自身の自己資金でなければなりません。

金融機関や第三者から借りたお金を一時的に払い込み、登記完了後に引き出して返済するような行為は「見せ金」と呼ばれ、公正証書原本不実記載罪などに問われる可能性があります。

よくある失敗

- 手元資金が足りず、親族から借りたお金を資本金として払い込む

- 融資を受けたお金を資本金として計上する

3-2 特定新規設立法人に該当すると消費税は免除されない

資本金を1,000万円未満にしても、「特定新規設立法人」に該当する場合は、設立1期目から消費税の納税義務が発生します。

特定新規設立法人とは、以下の①と②の両方を満たす法人のことをいいます。

① 新規設立法人の事業年度開始の日において、他の者(親会社・支配株主など)に発行済株式等の50%超を直接または間接に保有されていること

② ①の「他の者」またはその特殊関係法人のうちいずれかの課税売上高が、基準期間相当期間において5億円を超えていること(令和6年10月1日以後開始課税期間からは、売上金額等の合計額が50億円超の場合も要件に追加されました)

大企業の子会社として会社を設立する場合などに該当するケースがあるため、株主構成を決定する段階で慎重に確認が必要です。

参考:国税庁「No.6503 基準期間がない法人の納税義務の免除の特例」

3-3 インボイス制度への登録を予定している場合

2023年10月1日から開始したインボイス制度では、適格請求書発行事業者として登録すると、資本金の額にかかわらず設立当初から消費税の課税事業者となります。

BtoB取引が中心でインボイスの発行が必要となる業種の場合、「資本金1,000万円未満で消費税を2年間免税にする」というメリットは事実上受けられない点に注意が必要です。

一方、BtoC取引が中心でインボイスを発行する必要がない業種であれば、資本金を1,000万円未満にして免税メリットを受けることが可能です。

なお、インボイス制度に登録して課税事業者となった場合でも、一定の要件を満たす事業者については、納税額を売上税額の2割に軽減する「2割特例」が利用できます。ただし、この2割特例は令和8年9月30日の属する課税期間までの時限措置ですので、恒久的な制度ではない点に注意してください。

3-4 登録免許税への影響

株式会社の設立時には「登録免許税」が課税されます。

登録免許税の額は、「資本金の額×0.7%」と「15万円」のいずれか大きい金額です。

つまり、資本金が約2,143万円を超えると、登録免許税は15万円を上回って増加していきます。

(合同会社の場合は「資本金の額×0.7%」と「6万円」のいずれか大きい金額となります)

3-5 増資する予定がある場合も設立時の資本金に注意

設立後に増資を予定している場合でも、設立時の資本金は慎重に決めましょう。

例えば、設立時に資本金800万円でスタートし、1期目の途中で増資して資本金が1,000万円を超えた場合、設立2期目は消費税の課税事業者となります。

なお、事業年度開始の「日」における資本金で判定されるため、1期目の期中に1,000万円以上に増資しても、1期目自体は免税事業者のままです。

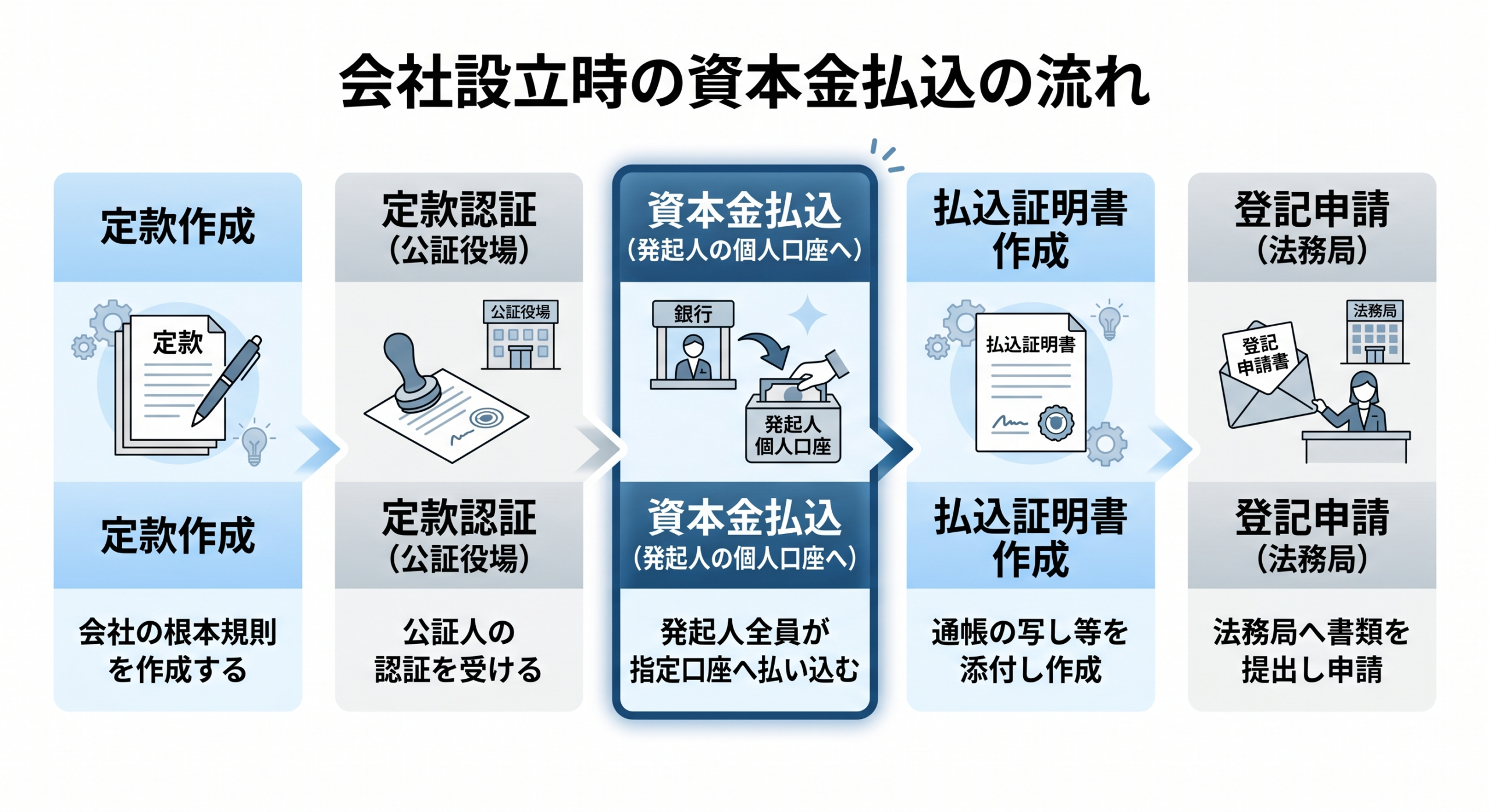

4. 資本金の払い込み時期と方法

4-1 払い込みのタイミング

資本金の払い込みは、定款の認証後に行います(発起設立の場合)。

定款認証前に払い込まれた金額は、資本金として認められないことがあるため注意が必要です。

4-2 払い込み先の口座

設立前の会社には法人口座がないため、資本金は発起人の個人口座に払い込みます。

既存の口座でも問題ありません。複数の発起人がいる場合は、代表発起人の口座にまとめて払い込む方法が一般的です。

4-3 「振込」で行うのがポイント

資本金の払い込みは、単なる預け入れ(入金)ではなく、「振込」で行うのが望ましいです。

振込にすることで、誰がいくら払い込んだのかが通帳(または取引履歴)に明記され、後日の登記申請で証明しやすくなります。

4-4 払込証明書の作成

払い込みが完了したら、「払込みを証する書面(払込証明書)」を作成します。

一般的には、以下を一つの冊子としてまとめて法務局に提出します。

- 払込証明書(代表取締役が作成)

- 通帳のコピー(表紙、表紙裏、払込内容が記載されたページ)

- もしくはネットバンクの取引履歴の印刷

ネットバンクの場合は通帳が存在しないため、取引明細の画面コピーや印刷で代用します。その際、画面上に「金融機関名・支店名・口座名義人・口座番号・振込日・振込金額・振込人(払込者)の氏名」がすべて表示されている必要があります。一部が非表示になっている場合は、複数の画面を組み合わせて補完するなどの工夫が必要です。

4-5 現物出資という選択肢

資本金は現金だけでなく、不動産・車・パソコンなどの現物を出資することも可能です。

ただし、以下の点に注意が必要です。

- 現物出資できるのは発起人のみ

- 現物出資財産の価額を定款に記載する必要がある

- 原則として検査役の調査が必要

なお、次のいずれかに該当する場合は、検査役の調査が省略可能です。

- 現物出資財産の総額が500万円以下である場合

- 市場価格のある有価証券で、定款記載額がその市場価格以下である場合

- 現物出資財産の価額が相当であることについて、弁護士・公認会計士・税理士等の証明(不動産の場合は不動産鑑定士の鑑定評価書も必要)を受けた場合

実務上は、500万円を超える現物出資でも専門家の証明により検査役調査を省略できるケースが多いです。ただし、評価額が過大だと発起人・設立時取締役等が責任を問われる可能性があるため、慎重な評価が必要です。手続きが煩雑になるケースが多いので、迷った場合は現金出資の方がスムーズです。

5. 資本金を増額(増資)するメリット・デメリット

5-1 増資とは

増資とは、会社設立後に資本金を増やすことをいいます。増資には主に以下の3種類があります。

- 公募増資:不特定多数の投資家に新株を発行する方法

- 第三者割当増資:特定の第三者(取引先、ベンチャーキャピタル等)に新株を発行する方法

- 株主割当増資:既存株主に持株比率に応じて新株を発行する方法

5-2 増資のメリット

- 自己資本が増え、財務体質が強化される

- 金融機関や取引先からの信用力が高まる

- 借入金と異なり、返済義務のない資金を調達できる

- 許認可の取得要件を満たしやすくなる

5-3 増資のデメリット

- 資本金が1,000万円以上になると、消費税の課税事業者になる可能性がある

- 法人住民税の均等割が増加する可能性がある

- 既存株主の持株比率が低下し、経営権が分散する可能性がある

- 登記変更に登録免許税(増加した資本金額×0.7%、最低3万円)がかかる

6. 資本金を減額(減資)するメリット・デメリット

6-1 減資とは

減資とは、会社の資本金を減らすことをいいます。減資には「有償減資(株主への払戻し)」と「無償減資(資本金を資本剰余金などに振り替え)」の2種類があります。

税金対策としては、無償減資(資本金を資本剰余金などに振り替えるだけで、実際の資金は社外に流出しない)が選択されるのが一般的です。

6-2 減資のメリット

- 消費税の免税事業者になれる可能性がある(資本金を1,000万円未満にする場合)

- 法人住民税の均等割を引き下げられる

- 中小法人としての税制優遇を受けられるようになる(1億円以下への減資)

- 繰越欠損金を資本剰余金と相殺できる

6-3 減資のデメリット

- 株主総会の特別決議が必要で手続きが煩雑

- 債権者保護手続き(官報公告・個別催告)が必要で、最低1か月以上の期間がかかる

- 登録免許税(3万円)や官報掲載費用がかかる

- 対外的な信用力が低下する可能性がある

なお、令和6年度税制改正により、「減資による外形標準課税逃れ」への対応が強化されています。具体的には、令和7年4月1日以後に開始する事業年度から、前事業年度に外形標準課税の対象であった法人が資本金を1億円以下に減資しても、資本金+資本剰余金の合計額が10億円を超える場合は引き続き外形標準課税の対象となります。これから会社を設立する中小企業に直接関係する改正ではありませんが、将来大きく成長した際に減資による節税を検討する場合は注意が必要です。

増資と減資の主な特徴を比較すると以下のとおりです。

| 増資 | 減資 | |

|---|---|---|

| 目的 | 資金調達・信用力向上 | 節税・欠損填補 |

| 決議 | 株主総会の特別決議 (または取締役会) |

株主総会の特別決議 |

| 債権者保護手続 | 不要 | 必要(1か月以上) |

| 登録免許税 | 増加額×0.7% (最低3万円) |

一律3万円 |

| 所要期間 | 約2〜3週間 | 約1.5〜2か月 |

| 主な用途 | 事業拡大時 | 節税目的・累積損失の整理時 |

7. Q&A

Q1. 資本金1円で会社を設立できますか?

A. 法律上は可能です。

2006年の新会社法施行により最低資本金制度が撤廃されたため、資本金1円から株式会社を設立できます。

ただし、実務上は以下のような問題があるため、おすすめはできません。

- 資本金1円では運転資金が一切ない状態でスタートするため、設立直後に資金ショートするリスクが高い

- 取引先や金融機関からの信用を得にくい

- 法人口座の開設審査で断られる可能性がある

Q2. 資本金はそのまま手をつけずに残しておかないといけませんか?

A. いいえ、事業のために自由に使うことができます。

「資本金=使ってはいけないお金」と誤解されている方が多いですが、資本金は事業を行うための元手ですので、設立後は家賃、人件費、仕入、設備投資などの支払いに使って問題ありません。

ただし、代表者が個人的な目的で私的に使用することはできません。

Q3. 資本金の額は、あとから変更できますか?

A. 可能です。

設立後に増資・減資の手続きを行うことで、資本金の額を変更できます。

ただし、いずれも株主総会の決議や登記変更などの手続きが必要で、費用もかかります。あらかじめ適切な金額を設定しておくのが理想的です。

Q4. 資本金が1,000万円未満なら、設立から2年間は必ず消費税が免税になりますか?

A. 必ずしもそうとは限りません。

以下のいずれかに該当する場合は、設立1期目や2期目であっても課税事業者になります。

- インボイス制度の適格請求書発行事業者として登録している

- 特定新規設立法人に該当する

- 設立1期目の特定期間(事業年度開始の日から6か月間)の課税売上高と給与等支払額の両方が1,000万円を超えている(2期目の判定)

- 1期目の期中に増資して、2期目開始時点で資本金が1,000万円以上となっている

Q5. 資本金を銀行から借りて払い込んでも大丈夫ですか?

A. いいえ、いわゆる「見せ金」に該当し、違法となる可能性があります。

資本金は、発起人自身の自己資金でなければなりません。金融機関や第三者から借りたお金を資本金として計上すると、公正証書原本不実記載罪などに問われるリスクがあります。

なお、設立後に会社が金融機関から融資を受けることは、もちろん問題ありません。

Q6. 合同会社でも資本金の考え方は同じですか?

A. 基本的な考え方は同じです。

消費税の免税判定(1,000万円の壁)や法人住民税均等割、法人税の軽減税率(1億円の壁)などの税務上の取扱いは、株式会社と合同会社で共通です。

一方で、設立費用は合同会社の方が安く、登録免許税は「資本金×0.7%」と「6万円」のいずれか大きい金額(株式会社は最低15万円)、定款認証も不要(株式会社は1.5~5万円)です。トータルで株式会社より10万円以上安く設立できるため、小規模な事業では合同会社も選択肢になります。

8. まとめ

以上、会社設立時の資本金について、決め方のポイントから払込方法、増資・減資まで解説しました。

資本金を決める際のポイントを整理すると、次のとおりです。

- 初期費用+3~6か月分の運転資金を確保する

- 原則として1,000万円未満にする(消費税・法人住民税均等割の観点)

- 中小企業のうちは1億円以下にする(法人税軽減税率等の観点)

- 許認可・融資・取引先との関係を考慮する

資本金の決定は、設立後の税金・信用力・資金繰りに大きく影響する重要な意思決定です。一度登記すると変更に手間とコストがかかるため、設立段階で専門家のアドバイスを受けながら慎重に決定することをおすすめします。

当事務所では、会社設立の手続きだけでなく、最適な資本金の設定や法人化のタイミング、役員報酬の決定、設立後の税務顧問までサポートしておりますので、お気軽にご相談ください。

最後までお読みいただきありがとうございました。