法人の青色申告とは?メリット・提出期限・注意点を税理士が解説

Relyne(リライン)会計事務所の永野です。

法人の青色申告は、欠損金(赤字)を最大10年間繰り越せるなど、大きな節税メリットがある一方で、適用を受けるには事前に税務署へ「青色申告の承認申請書」を提出する必要があります。期限を過ぎると、その事業年度は青色申告のメリットを受けられなくなるため、特に設立初年度は注意が必要です。

この記事では、法人の青色申告の基礎知識からメリット、提出期限、提出方法、注意点まで、専門家である公認会計士・税理士が詳しく解説します。

青色申告承認申請書の作成・提出は、当事務所でも承っております。

お悩みの方はお問い合わせフォームからお気軽にご相談ください。

目次

1. 法人の青色申告とは

1-1 青色申告の定義

青色申告とは、一定の要件を満たす帳簿を備え付け、日々の取引を正確に記録したうえで、その帳簿に基づいて法人税の確定申告を行う制度です。

法人税の申告には「青色申告」と「白色申告」の2種類があり、青色申告を選択すると、税務上のさまざまな特典を受けることができます。

青色申告を行うには、事前に税務署へ「青色申告の承認申請書」を提出し、承認を受ける必要があります。申請書を提出していない法人は、自動的に白色申告となります。

1-2 白色申告との違い

法人の青色申告と白色申告の主な違いは以下のとおりです。

| 項目 | 青色申告 | 白色申告 |

|---|---|---|

| 事前申請 | 必要 | 不要 |

| 帳簿の作成方法 | 複式簿記による正規の帳簿 | 簡易な帳簿でも可 |

| 帳簿等の保存期間 | 原則7年 | 原則7年 |

| 欠損金の繰越控除 | 最大10年 | 災害損失欠損金等の特定のものに限る |

| 欠損金の繰戻還付 | 適用可能(中小企業者等) | 適用不可 |

| 少額減価償却資産の特例 | 適用可能 | 適用不可 |

| 各種の特別償却・税額控除 | 適用可能 | 適用不可 |

| 推計課税 | 原則されない | 可能性あり |

青色申告と白色申告では節税につながる特典の有無が大きく異なります。

青色申告の「複式簿記による正規の帳簿」と聞くと、専門的な簿記の知識が必要でハードルが高いと感じるかもしれません。

しかし、現代ではクラウド会計ソフトを導入することで、この条件は自然と満たすことができます。

そのため、法人にとって青色申告は、ほぼ必須と言っても過言ではない制度です。

2. 法人が青色申告をする5つのメリット

法人が青色申告を選択すると、以下のような特典を受けることができます。

法人が青色申告を選択すると、以下のような特典を受けることができます。

2-1 欠損金の繰越控除(最大10年)

ある事業年度に発生した赤字(欠損金)を、翌期以降10年間にわたって繰り越し、将来の黒字と相殺できる制度です(平成30年4月1日以後に開始した事業年度で発生したもの。それ以前に開始した事業年度の欠損金は9年間)。

例えば、設立1期目に300万円の赤字が出て、2期目に500万円の黒字が出た場合、青色申告を行っていれば「500万円 − 300万円 = 200万円」を所得として申告でき、その分だけ法人税の負担が軽減されます。

会社の立ち上げ期は赤字になりやすいため、このメリットだけでも青色申告を選ぶ価値は十分にあります。

なお、資本金1億円以下の中小法人は欠損金を所得の100%まで使えますが、資本金1億円超の大法人等は所得の50%までという制限があります。

国税庁|No.5762 青色申告書を提出した事業年度の欠損金の繰越控除

2-2 欠損金の繰戻還付(中小企業者等限定)

当期に赤字が出た場合、前期に納めた法人税の一部を還付してもらえる制度です。

【還付金額の計算式】

還付金額 = 前期の法人税額 ×(当期の欠損金額 ÷ 前期の所得金額)

例えば、前期に黒字200万円で法人税40万円を納め、当期に100万円の赤字が出た場合、「40万円 × 100万円 ÷ 200万円 = 20万円」が還付されます。

繰越控除と異なり、現金が手元に戻ってくるため、資金繰りが厳しくなりがちな赤字期に大きな効果を発揮します。

ただし、現在この制度を利用できるのは、原則として資本金1億円以下の中小企業者等に限られています。

2-3 少額減価償却資産の特例

通常、取得価額10万円以上の固定資産は、法定耐用年数に応じて毎年少しずつ減価償却を行う必要があります。しかし、青色申告法人である中小企業者等は、一定金額未満の減価償却資産について、取得した事業年度に全額を損金算入できます。

令和8年度税制改正により、令和8年4月1日以後に取得した資産から、対象金額の上限が「30万円未満」から「40万円未満」に引き上げられました。 同時に、対象法人の従業員数要件が「500人以下」から「400人以下」に引き下げられ、適用期限が令和11年(2029年)3月31日まで延長されています。

| 取得日 | 1点あたり対象金額 | 年間限度額 | 対象法人 |

|---|---|---|---|

| 令和8年3月31日まで | 30万円未満 | 300万円 | 常時使用従業員500人以下 |

| 令和8年4月1日以後 | 40万円未満 | 300万円 | 常時使用従業員400人以下 |

※年間限度額(300万円)は変更ありません。

※同一事業年度内でも、令和8年3月31日までに取得した資産は30万円基準、4月1日以後に取得した資産は40万円基準で判定されます。

国税庁|No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

2-4 各種の特別償却・税額控除

青色申告法人だけが利用できる特別償却・税額控除の制度が多数あります。代表的なものは以下のとおりです。

- 中小企業投資促進税制(取得価額の30%の特別償却または7%の税額控除)

- 中小企業経営強化税制(取得価額の即時償却または最大10%の税額控除)

- 賃上げ促進税制(給与等支給額の増加分の一部を税額控除)

これらの制度は、いずれも青色申告法人であることが適用の要件となっており、設備投資や賃上げを行う際の節税効果は非常に大きなものとなります。

2-5 推計課税の原則禁止

推計課税とは、帳簿書類が備え付けられていなかったり内容が不十分だったりして所得金額を正しく計算できない場合に、税務署長が同業他社の利益率などから推計で税額を計算し、更正・決定できる制度です(法人税法第131条)。

青色申告法人は、適正な帳簿を作成・保存していることが前提となるため、原則として推計課税を受けることがありません。これは税務調査の場面でも青色申告法人を保護する重要な制度です。

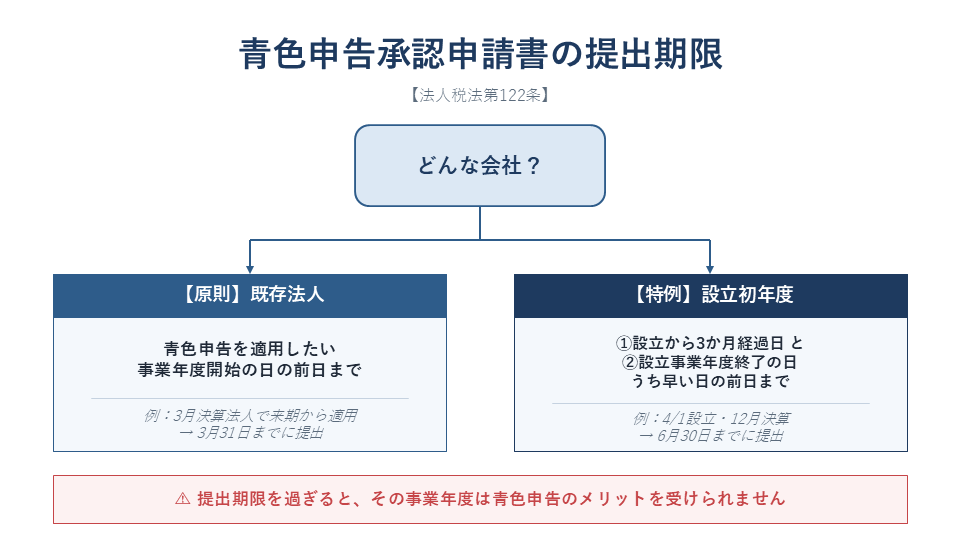

3. 青色申告承認申請書の提出期限

法人の青色申告承認申請書の提出期限は、原則と特例で扱いが異なります。特に設立初年度は通常と異なるルールが適用されるため、注意が必要です。

法人の青色申告承認申請書の提出期限は、原則と特例で扱いが異なります。特に設立初年度は通常と異なるルールが適用されるため、注意が必要です。

3-1 原則(既存法人)

すでに設立されている法人が新たに青色申告を始める場合、青色申告を適用しようとする事業年度開始の日の前日までに提出する必要があります(法人税法第122条第1項)。

例:3月決算法人が翌期(4月1日開始)から青色申告に切り替える場合

→ 3月31日までに提出

「決算が終わってから動こう」と考えていると、すでに新しい事業年度が始まっていて手遅れ、というケースが起こり得ます。

3-2 特例①:設立初年度の法人

設立初年度から青色申告を適用したい場合は、特例が設けられています。

設立初年度から青色申告を適用したい場合は、特例が設けられています。

設立の日以後3か月を経過した日と、設立事業年度終了の日のうち、いずれか早い日の前日まで に提出する必要があります(法人税法第122条第2項第1号)。

ケース① 4月1日に設立した12月決算法人の場合

- 設立から3か月を経過した日:7月1日

- 事業年度終了の日:12月31日

- 早いのは7月1日 → その前日である 6月30日が申請期限

ケース② 4月1日に設立した5月決算法人の場合

- 設立から3か月を経過した日:7月1日

- 事業年度終了の日:5月31日

- 早いのは5月31日 → その前日である 5月30日が申請期限

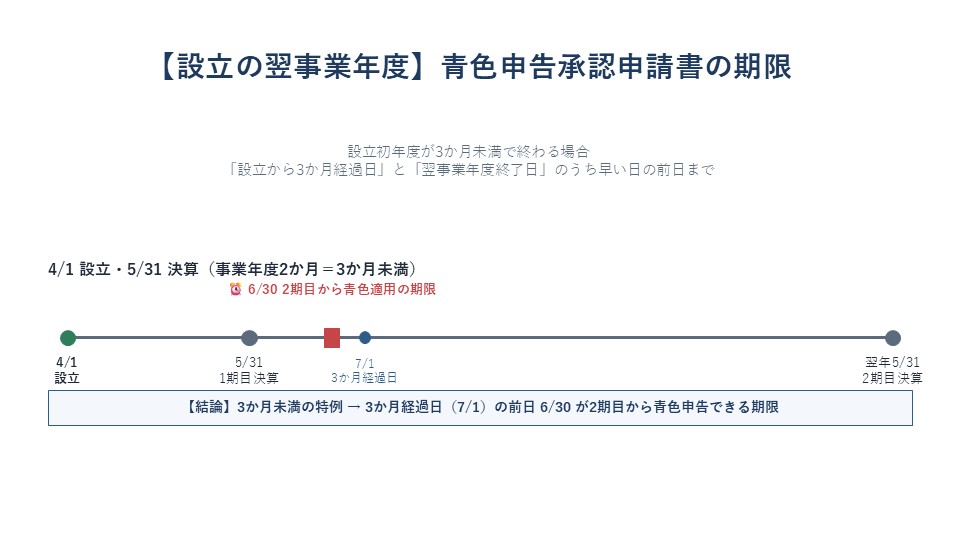

3-3 特例②:設立初年度が3か月未満で終わる場合

設立日から最初の事業年度終了日までの期間が3か月に満たない場合、設立初年度の申請期限は決算日の前日となります。さらに、翌事業年度(2期目)からの青色申告適用については、別の特例が設けられています。

設立日から最初の事業年度終了日までの期間が3か月に満たない場合、設立初年度の申請期限は決算日の前日となります。さらに、翌事業年度(2期目)からの青色申告適用については、別の特例が設けられています。

具体的には、設立等の日以後3か月を経過した日と、翌事業年度(2期目)終了の日のうち、いずれか早い日の前日まで に提出すれば、2期目から青色申告を適用できます(法人税法第122条第2項第4号)。

具体例:4月1日設立・5月31日決算・以後5月決算(2期目は6月1日〜翌5月31日)の法人の場合

- 設立から3か月を経過した日:7月1日

- 翌事業年度終了の日:翌年5月31日

- 早いのは7月1日 → その前日である 6月30日が2期目からの申請期限

「もう2期目に入っているから諦めるしかない」と思っていても、まだ申請できる余地が残っているケースがあります。

3-4 期限に間に合わなかった場合の影響

提出期限を過ぎてしまうと、その事業年度は青色申告の特典を一切受けることができません。

- 欠損金の繰越控除ができない

- 少額減価償却資産の特例が使えない

- 各種の特別償却・税額控除も適用不可

など、節税面で大きな不利益が発生します。期限の管理は厳格に行ってください。

なお、期限が土日祝日の場合は、その翌日が期限となります(国税通則法第10条第2項)。

4. 提出先・提出方法

4-1 提出先

提出先は、納税地の所轄税務署長です。法人の納税地は、原則として本店または主たる事務所の所在地となります。

所轄税務署が分からない場合は、国税庁のホームページから検索できます。

4-2 提出方法

提出方法は、e-Tax(電子申請)・郵送・窓口持参の3通りです。現在は e-Tax での申請が主流となっており、書類作成から提出まで自宅・オフィスから完結できます。手数料はいずれの方法でも不要です。

4-3 申請書の入手先

申請書は、国税庁ホームページからPDF形式でダウンロードできます。

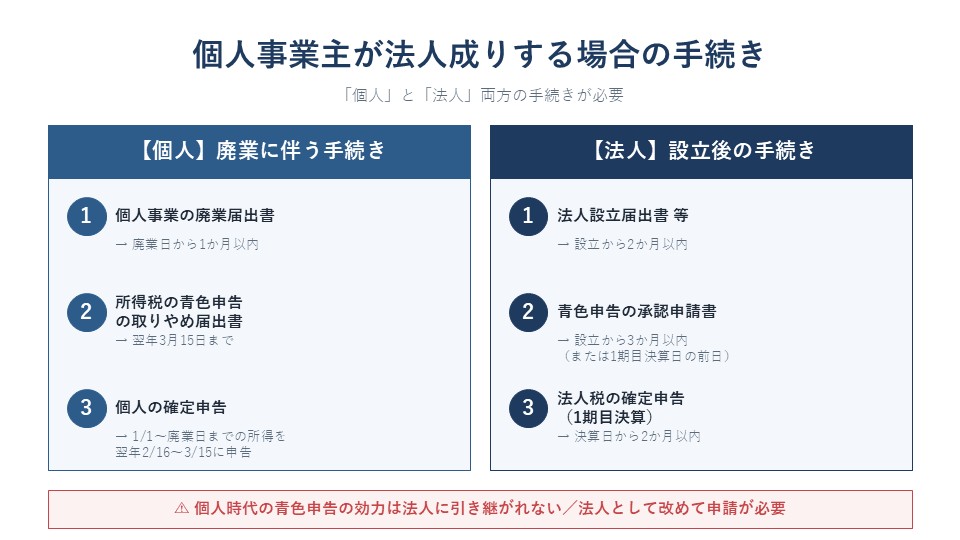

5. 個人事業主が法人成りする場合の注意点

個人事業主から法人成りする場合、青色申告について特に注意すべきポイントが3つあります。

個人事業主から法人成りする場合、青色申告について特に注意すべきポイントが3つあります。

5-1 個人と法人の青色申告は完全に別物

個人事業主時代に青色申告をしていたとしても、その効力は法人には引き継がれません。

個人の青色申告は所得税法上の制度、法人の青色申告は法人税法上の制度であり、根拠法令も手続きも完全に別物です。

したがって、法人成りした場合は、改めて法人として「青色申告の承認申請書」を提出する必要があります。

5-2 「個人事業の開業・廃業等届出書」と「所得税の青色申告の取りやめ届出書」の提出

個人事業を廃業して法人成りする場合、税務署に対して以下の書類を提出する必要があります。

| 書類名 | 提出期限 |

|---|---|

| 個人事業の開業・廃業等届出書 | 廃業の日から1か月以内 |

| 所得税の青色申告の取りやめ届出書 | 取りやめようとする年の翌年3月15日まで |

| 事業廃止届出書(消費税の課税事業者だった場合) | 速やかに |

| 給与支払事務所等の廃止届出書(従業員を雇用していた場合) | 廃止の日から1か月以内 |

国税庁|個人事業の開業・廃業等届出書

国税庁|所得税の青色申告の取りやめ届出書

国税庁|事業廃止届出書

国税庁|給与支払事務所等の廃止届出書

5-3 法人成りの年は「個人の確定申告」と「法人税の確定申告」両方が必要

法人成りした年は、廃業日までの事業所得を含めた所得について 確定申告(翌年2月16日〜3月15日) が必要です。

同時に、設立した法人については、決算日から2か月以内に法人税の確定申告 を行う必要があります。

例:個人事業を6月30日に廃業し、7月1日に法人を設立、12月決算とする場合

- 個人:1月1日〜6月30日の事業所得について、翌年2月16日〜3月15日に確定申告

- 法人:7月1日〜12月31日の所得について、翌年2月末日までに法人税の確定申告

両方の申告が漏れなく必要となるため、スケジュール管理に注意してください。

5-4 設立初年度は申請期限が短いため要注意

法人成りの場合、法人としては「設立初年度」となるため、青色申告承認申請書の提出期限は「設立の日以後3か月を経過した日と事業年度終了の日のうちいずれか早い日の前日」となります。

個人事業時代の感覚で「3月15日まで」と思い込んでいると、期限を大幅に過ぎてしまうため注意してください。法人設立後は、できるだけ早めに申請書を提出することをおすすめします。

6. 青色申告の承認が取り消されるケース

一度青色申告の承認を受けても、以下のような場合には承認が取り消され、白色申告に切り替わってしまいます。

6-1 主な取消事由

国税庁の事務運営指針「法人の青色申告の承認の取消しについて」によると、主な取消事由は以下のとおりです。

① 帳簿書類の備付け・記録・保存が不十分な場合

税務調査で帳簿書類の提示を求められたにもかかわらず、提示を拒否した場合などが該当します。提示しなかった事業年度のうち、最も古い事業年度以後の承認が取り消されます。

② 税務署長の指示に従わない場合

帳簿書類の備付けについて、税務署長の指示に従わない場合は、その指示に係る事業年度以後の承認が取り消されます。

③ 隠ぺい・仮装による不正があった場合

所得金額の50%を超え、かつ500万円以上の不正所得金額(隠ぺい・仮装に基づく所得金額)があった場合、その事業年度以後の承認が取り消されます。

④ 2期連続で期限後申告・無申告となった場合

2事業年度連続で確定申告書を提出期限内に提出しなかった場合、2事業年度目以後 の承認が取り消されます(1期目は青色申告のまま維持されます)。

国税庁|法人の青色申告の承認の取消しについて(事務運営指針)

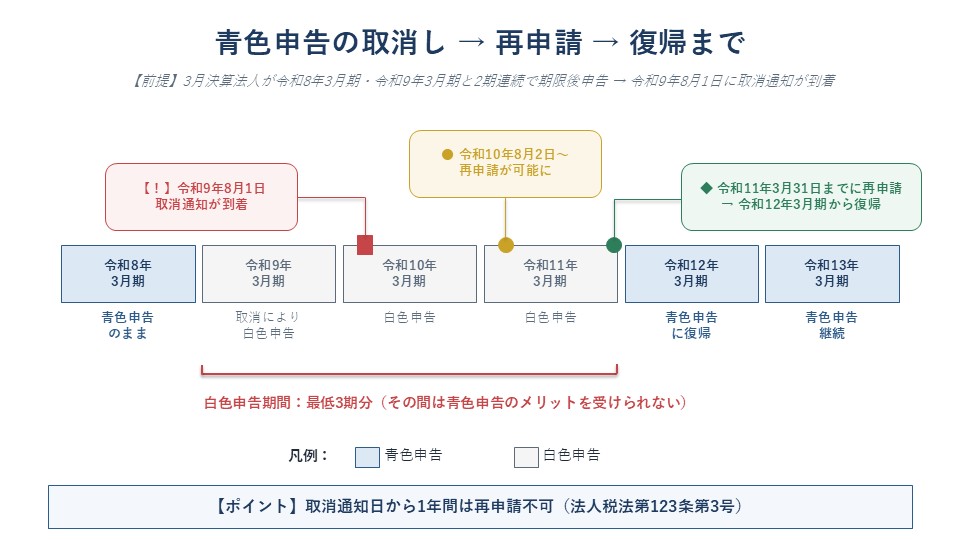

6-2 取り消されると最低3期は白色申告に

青色申告の承認が取り消されると、再申請まで以下の流れとなります。

青色申告の承認が取り消されると、再申請まで以下の流れとなります。

- 税務署から「青色申告の承認の取消通知書」が届く

- 通知日から1年間は再申請ができない(法人税法第123条第3号)

- 再申請後は、「適用を受けたい事業年度開始の日の前日」までに提出すれば、その事業年度から青色申告に復帰可能

例:3月決算法人が令和8年3月期・令和9年3月期と2期連続で期限後申告し、令和9年8月1日に取消通知が届いた場合

- 令和8年3月期:青色申告のまま

- 令和9年3月期:取消により白色申告

- 令和10年3月期:白色申告

- 令和10年8月2日以降:再申請可能(令和11年3月31日までに提出)

- 令和11年3月期:白色申告

- 令和12年3月期:青色申告に復帰

このように、最短でも3期分は青色申告のメリットを受けられなくなります。

7. Q&A

Q1. 青色申告の承認申請書を提出すると、税務署から「承認しました」という通知は来ますか?

A. 来ません。

青色申告の承認申請書を提出した後、特に「却下通知」が届かなければ承認されたものとみなされます。

具体的には、青色申告によって申告書を提出しようとする事業年度終了の日(中間申告書を提出すべき法人については、その事業年度開始の日以後6か月を経過する日)までに却下処分がなければ、自動的に承認されたものとみなされる「みなし承認」の制度があります(法人税法第125条第2項)。

Q2. 青色申告と白色申告で、法人税の税率は変わりますか?

A. 変わりません。

法人税の税率は、青色申告でも白色申告でも同じです(原則23.2%、中小法人の所得800万円以下の部分は軽減税率15%)。違いはあくまで節税につながる特典の有無です。

Q3. 法人税の確定申告書の提出期限はいつですか?

A. 原則として、各事業年度終了の日の翌日から2か月以内です(法人税法第74条)。

例:3月31日決算の場合 → 5月31日が申告期限なお、定款に「定時株主総会は事業年度終了後3か月以内に開催する」旨の定めがあるなど一定の要件を満たす場合は、「申告期限の延長の特例の申請書」を提出することで、申告期限を1か月延長できます。

ただし、延長されるのは申告期限のみで、納付期限は延長されません。 延長期間中の法人税には利子税が課されるため、本来の申告期限までに概算で「見込納付」を行うのが一般的です。

国税庁|C1-17 定款の定め等による申告期限の延長の特例の申請

Q4. 青色申告の承認が取り消された場合、繰り越していた欠損金はどうなりますか?

A. 青色申告の承認が取り消されて以後の事業年度が白色申告となっても、青色申告期間に発生した繰越欠損金は、その後も引き続き繰越控除の対象となります。

一方、白色申告期間中に発生した欠損金は、災害損失欠損金等の特定のものを除き、原則として繰り越せません。

8. まとめ

以上、法人の青色申告について、メリット・提出期限・提出方法・注意点を解説しました。

ポイントを整理すると以下のとおりです。

- 法人の青色申告は、欠損金の10年繰越や少額減価償却資産の特例など、節税効果が大きい

- 提出期限は、

原則:事業年度開始の日の前日

設立初年度:設立日以後3か月を経過した日と事業年度終了日のうちいずれか早い日の前日 - 期限を過ぎると、その事業年度は青色申告のメリットを受けられない

- 個人事業主が法人成りする場合は、個人と法人の手続きが別物のため、改めて法人として申請が必要

- 2期連続の期限後申告・無申告などで承認が取り消されると、最短でも3期は白色申告となる

会社設立後の各種届出は数も多く、期限管理が煩雑です。特に青色申告承認申請書は、設立初年度の申請期限が短いため、設立後できるだけ早く準備することをおすすめします。

当事務所では、青色申告承認申請書の作成・提出はもちろん、会社設立から設立後の税務顧問、融資・補助金支援まで一貫してサポートしておりますので、お気軽にご相談ください。

最後までお読みいただきありがとうございました。