【記載例付き】定款の事業目的の書き方|5つのポイントを税理士が解説

Relyne(リライン)会計事務所の永野です。

会社設立時の定款作成において、多くの方が頭を悩ませるのが「事業目的」の書き方です。

事業目的は会社法で定款への記載が義務付けられている重要事項であり、取引先や金融機関の信用判断、許認可の取得などにも影響します。

この記事では、事業目的の基本ルールから、業種別の具体的な記載例、書き方の5つのポイントまで、公認会計士・税理士が分かりやすく解説します。

なお、会社設立の全体的な手順については【2026年版】自分でできる株式会社の設立手順を分かりやすく解説をご参照ください。

当事務所では、定款作成を含む会社設立の手続きから、設立後の税務・経理まで一貫してサポートしております。

定款の事業目的の書き方についてお悩みの方は、お問い合わせフォームからお気軽にご相談ください。

目次

1. 定款の事業目的とは

事業目的とは、会社がどのような事業を行うのかを定款に明示するものです。

会社法第27条により、事業目的は商号や本店所在地などと並ぶ定款の「絶対的記載事項」の一つとされており、この記載がない定款は無効となります。

事業目的は登記事項でもあるため、登記簿(登記事項証明書)を通じて誰でも閲覧でき、取引先や金融機関が会社の実態を判断する重要な材料になります。

原則として、会社は定款に記載した事業目的の範囲内でのみ活動できます(民法第34条)。

事業目的に書かれていない事業を行っても刑事罰や行政罰はありませんが、許認可が必要な業種では事業目的に該当する文言がないと許認可が下りない場合があり、金融機関の融資判断にも影響します。

参考:e-Gov法令検索|会社法

参考:日本公証人連合会|株式会社の定款の記載事項について

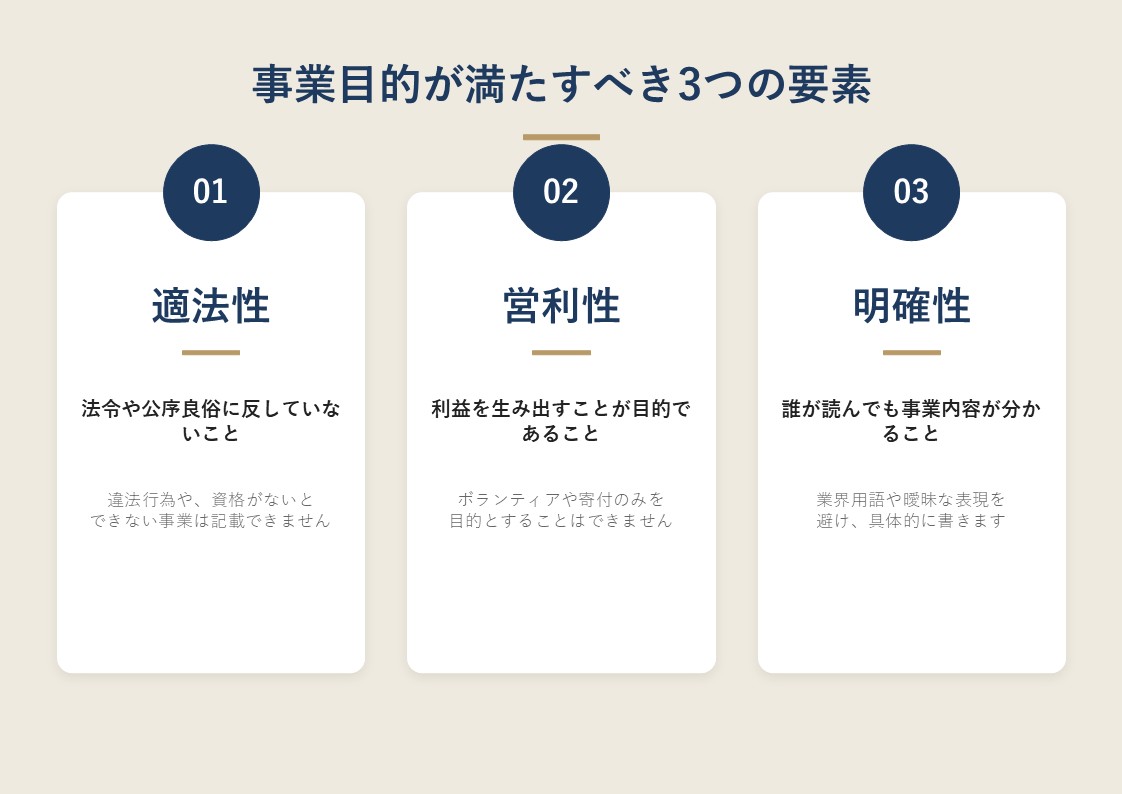

2. 事業目的が満たすべき3つの要素

事業目的を書く際には、以下の3つの要素を満たす必要があります。

これらを満たしていない事業目的は、公証役場での定款認証や法務局での登記の際に修正を求められる可能性があります。

2-1. 適法性

適法性とは、事業目的の内容が法令や公序良俗に反していないことを指します。

例えば、違法薬物の販売や詐欺行為などの犯罪行為は事業目的にできません。また、弁護士業や税理士業など、資格がないと行えない業務を資格者でない人が事業目的に含めることもできません。

2-2. 営利性

営利性とは、事業目的が利益を生み出すことを目的としていることを指します。

株式会社や合同会社は営利法人であるため、ボランティア活動や寄付活動のみを事業目的にすることはできません。ただし、営利目的の事業を主としていれば、社会貢献活動などを併記すること自体は問題ありません。

2-3. 明確性

明確性とは、誰が読んでも事業内容が理解できることを指します。

事業目的は登記簿で公開され、取引先や金融機関も確認するため、業界用語や略語、アルファベットのみの表現などは避け、一般の人が見ても分かる日本語で具体的に記載する必要があります。曖昧な表現や抽象的すぎる表現は、登記の際に修正を求められる可能性があります。

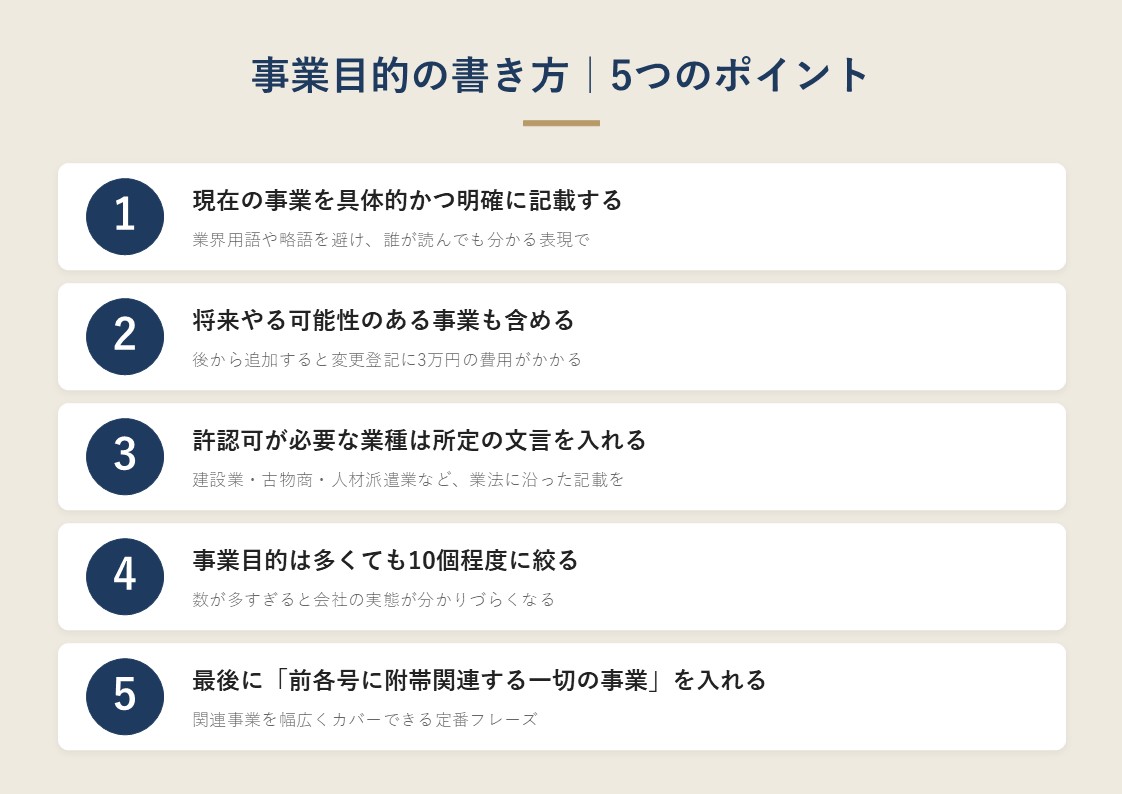

3. 事業目的の書き方|5つのポイント

3つの要素を満たすことを前提に、事業目的を書く際は以下の5つのポイントを押さえておきましょう。

3-1. 現在の事業を具体的かつ明確に記載する

まずは、現在行う予定の事業を具体的に洗い出し、明確な言葉で記載します。

「商業」「サービス業」といった漠然とした表現では、金融機関での法人口座開設を断られたり、融資の審査に落ちたりする原因になります。

「飲食店の経営」「経営コンサルティング業務」「ウェブサイトの企画、制作及び運営」のように、第三者が見て事業内容をイメージできるレベルの具体性が求められます。

表現に迷ったときは、同業他社の事業目的を参考にする方法もあります。

事業目的は登記事項として公開されており、法務局や登記情報提供サービス|一般財団法人民事法務協会で誰でも閲覧できます。

3-2. 将来やる可能性のある事業も含める

事業目的には、設立直後に行う事業だけでなく、将来的に展開する可能性のある事業も記載しておくのがおすすめです。

設立後に事業目的を追加・変更する場合、株主総会の特別決議と法務局での変更登記が必要となり、登録免許税3万円のほか、専門家に依頼する場合は別途報酬も発生します。今後数年以内に取り組む可能性のある事業は、最初の段階で記載しておく方が無駄なコストを避けられます。

3-3. 許認可が必要な業種は所定の文言を入れる

建設業や宅地建物取引業、人材派遣業、古物商など、行政の許認可が必要な業種では、各業法に沿った文言を事業目的に記載しておく必要があります。

文言が不足していると許認可が下りず、定款変更が必要となるため、許認可を取得する予定がある場合は事前に許認可申請窓口(都道府県庁・警察署・労働局など)に必要な文言を確認しておきましょう。

具体的な業種ごとの記載例は、後述の「4. 業種別の事業目的の記載例」をご覧ください。

3-4. 事業目的は多くても10個程度に絞る

事業目的の数に法律上の上限はありませんが、多くても10個程度に収めるのがおすすめです。

事業目的が多すぎると「何を本業としている会社か分からない」と取引先や金融機関に判断され、融資審査などでマイナスに働く可能性があります。本業として確実に行う事業を最初に書き、将来展開する可能性が高い関連事業を含めて10個前後に絞るのが目安です。

3-5. 最後に「前各号に附帯関連する一切の事業」を入れる

事業目的の最後には、「前各号に附帯関連する一切の事業」という一文を加えるのが定番です。

この一文を入れておくことで、定款に明記されていない事業であっても、メインの事業に関連するものは事業目的の範囲内として活動できるようになります。記載漏れがあった場合の保険的な役割を果たすので、ほぼ全ての会社の定款で採用されています。

ただし、この一文があれば許認可が必要な業種を始められるわけではありません。許認可業種は必ず個別に事業目的として明記する必要がある点に注意してください。

4. 業種別の事業目的の記載例

ここでは、業種別に具体的な事業目的の記載例を紹介します。

下線が引いてある項目は、その事業を行うために許認可申請に必要となる事業目的の記載例です。許認可業種では、業種を営む旨が読み取れる文言を定款に記載しておく必要があります。

4-1. IT・Web関連

| ・コンピュータソフトウェアの企画、開発、販売及び保守 ・ウェブサイト及びウェブコンテンツの企画、制作、運営及び管理 ・インターネットを利用した各種情報提供サービス ・スマートフォンアプリケーションの企画、開発及び販売 ・電子商取引(EC)サイトの企画、運営及び管理 ・情報システムに関するコンサルティング業務 |

4-2. 飲食業(許認可:都道府県知事等の飲食店営業許可)

| ・飲食店の経営 ・喫茶店の経営 ・食料品、飲料品の製造、加工及び販売 ・ケータリングサービス業 ・フランチャイズチェーンによる加盟店の募集及び指導 |

4-3. 小売業・卸売業

| ・衣料品、服飾雑貨の企画、製造、販売及び輸出入 ・日用雑貨、家具、室内装飾品の企画、販売及び輸出入 ・食料品、飲料品の販売 ・インターネットを利用した通信販売業務 ・各種商品の卸売業 |

4-4. 不動産業(許認可:国土交通大臣又は都道府県知事の宅地建物取引業免許)

| ・宅地建物取引業 ・不動産の売買、賃貸、管理及びそれらの仲介 ・不動産の有効活用に関するコンサルティング業務 ・損害保険代理業 |

4-5. 建設業(許認可:国土交通大臣又は都道府県知事の建設業許可)

| ・建設業(取得予定の業種を具体的に列挙) ・土木工事、建築工事の設計、施工及び請負 ・建築物のリフォーム及び改修工事 ・建設工事に関するコンサルティング業務 |

4-6. 人材派遣業・職業紹介業(許認可:厚生労働大臣の許可)

| ・労働者派遣事業 ・有料職業紹介事業 ・人材の採用、育成及び能力開発に関するコンサルティング ・各種セミナー、研修の企画、運営 |

4-7. 古物商(許認可:公安委員会の古物商許可)

| ・古物営業法に基づく古物商 ・中古品の売買及び買取 ・リサイクル品の販売 ・インターネットを利用した中古品の通信販売 |

4-8. 介護事業(許認可:都道府県知事又は市町村長の事業者指定)

| ・介護保険法に基づく居宅サービス事業 ・介護保険法に基づく地域密着型サービス事業 ・訪問介護サービスの提供 ・介護用品の販売 ・介護に関するコンサルティング業務 |

4-9. 美容業・理容業(届出:美容師法・理容師法に基づく美容所・理容所開設届)

| ・美容所の経営 ・理容所の経営 ・ネイルサロン、エステティックサロンの経営 ・化粧品、美容関連商品の販売 |

4-10. コンサルティング業

| ・経営コンサルティング業務 ・M&Aに関するコンサルティング業務 ・人事、労務に関するコンサルティング業務 ・マーケティングに関する企画、立案及び支援 ・各種セミナー、研修の企画、運営 |

上記はあくまで一例です。

許認可が必要な業種は法改正等により求められる文言が変わる可能性もあるため、申請前に必ず最新の情報を所管行政機関に確認してください。

5. Q&A

Q1. 事業目的にない事業を行うとどうなりますか?

A. 刑事罰や行政罰はありませんが、いくつかのデメリットがあります。

例えば、許認可が必要な業種では許認可申請が受理されません。また、取引先や金融機関が登記簿を見たときに事業の実態と一致しない印象を与え、信用面でマイナスとなる可能性があります。さらに、本業以外の売上が雑収入として処理されると本業の売上規模が小さく見えてしまい、融資審査にも影響することがあります。

事業目的にない事業を継続的に行う場合は、変更登記を検討しましょう。

Q2. 事業目的を後から追加・変更することはできますか?

A. 可能です。ただし、株式会社の場合は株主総会の特別決議、合同会社の場合は原則として総社員の同意により定款変更を決議したうえで、法務局で変更登記を行う必要があります。

変更登記には登録免許税3万円がかかり、司法書士に依頼する場合は別途報酬(2〜5万円程度)が発生します。手間と費用を考えると、設立時点でできるだけ将来予定する事業も含めて記載しておく方が合理的です。

Q3. 事業目的の順番に意味はありますか?

A. 法律上のルールはありませんが、最初に記載した事業が会社のメイン事業として認識されやすい傾向があります。

金融機関は登記簿の事業目的を確認する際、最初の項目を本業として捉えることが多いため、創業時のメイン事業を一番上に記載しておくのがおすすめです。

Q4. 個人事業主から法人化する場合、事業目的はどう決めればよいですか?

A. 現在の個人事業の内容をベースにしつつ、法人化を機に展開する可能性のある事業も含めて広めに設定しましょう。

法人化後は事業規模が拡大することが多く、取引先の幅も広がるため、将来必要になる事業を含めて10個程度に整理するのがおすすめです。

Q5. 株式会社と合同会社で事業目的の書き方は異なりますか?

A. 株式会社と合同会社で、事業目的の書き方に違いはありません。

会社法第27条(株式会社)と第576条(持分会社)のいずれにおいても、事業目的は絶対的記載事項として定められており、適法性・営利性・明確性を満たす必要があります。ただし、合同会社は定款認証が不要なため、公証役場でのチェックを受ける機会がない点には注意が必要です(記載に不備があると登記の際に補正を求められたり、申請が却下されたりする可能性があります)。

6. まとめ

定款の事業目的は、会社法上の絶対的記載事項であり、取引先や金融機関からの信用、許認可の取得などにも影響する重要な項目です。

事業目的は適法性・営利性・明確性の3つの要素を満たしたうえで、現在の事業に加えて将来展開する可能性のある事業も含め、10個程度に絞って記載するのがおすすめです。

最後に「前各号に附帯関連する一切の事業」を加えることも忘れずに行いましょう。

当事務所では、定款作成を含む会社設立の手続きから、設立後の税務・経理まで一貫してサポートしております。

事業目的の書き方に迷われている方、許認可が必要な業種で会社設立を検討されている方は、お気軽にお問い合わせください。

最後までお読みいただきありがとうございました。