会社の資金調達方法を徹底解説|種類・特徴・成長ステージ別の選び方まで

Relyne(リライン)会計事務所の永野です。

会社経営で、「資金をどう調達するか」は事業の成否を左右する重要なテーマです。

しかし、資金調達には融資・出資・補助金など多様な選択肢があり、「自社に最適な方法はどれか」「それぞれどのような違いがあるのか」と悩む経営者は少なくありません。

本記事では、資金調達方法の全体像と、それぞれの特徴・選び方を公認会計士・税理士が解説します。

融資や補助金の申請を専門家と一緒に進めたい方は、当事務所でもサポートを行っておりますので、お問い合わせフォームからお気軽にご連絡ください。

目次

1. 資金調達とは

1-1 資金調達の目的

資金調達とは、事業活動に必要な資金を自社の外部から集めることをいいます。

会社を継続・成長させるためには、人件費や仕入費といった「運転資金」と、設備や不動産を購入するための「設備資金」が必要です。自己資金だけでこれらをまかなえない場合や、より大きな成長を目指す場合に、資金調達を検討することになります。

資金調達の主な目的は次のとおりです。

- 創業・開業資金:会社設立・事業開始時に必要な初期費用

- 運転資金:仕入・人件費・家賃などの日々の運営に必要な費用

- 設備投資資金:機械の購入、店舗改装、システム導入など

- 事業拡大資金:新規出店、新商品開発、M&Aなど

- 資金繰り改善:一時的な業績悪化や入金遅延への対応

資金調達は単に「お金を集めること」ではなく、会社の信用力や将来性を外部から評価される機会でもあります。どの方法を選ぶかによって、会社の財務体質や経営の自由度は大きく変わるため、それぞれの特徴を理解したうえで戦略的に選ぶことが大切です。

1-2 資金調達の4つの分類

資金調達の方法は、性質によって大きく次の4つに分類できます。

資金調達の方法は、性質によって大きく次の4つに分類できます。

| 分類 | 概要 | 代表的な手段 | 返済義務 | 経営権への影響 |

|---|---|---|---|---|

| アセット ファイナンス |

保有する資産(Asset)を現金化する | ファクタリング 不動産担保融資 |

なし/あり | なし |

| デット ファイナンス |

金融機関等からの借入(Debt) | 日本政策金融公庫 制度融資 民間融資 社債発行 |

あり | なし |

| エクイティ ファイナンス |

株式(Equity)の発行による出資の受入 | 第三者割当増資 株主割当増資 公募増資 |

なし | あり |

| その他 | 上記以外の調達方法 | 補助金・助成金 クラウドファンディング 自己資金 |

原則なし | 原則なし |

それぞれメリット・デメリットが異なり、自社のステージや目的によって適した方法は変わります。次の章で詳しく見ていきましょう。

2. 資金調達方法の種類と特徴

2-1 アセットファイナンス

アセットファイナンスは、会社が保有する資産を活用して資金を得る方法です。

売掛債権や不動産、機械設備などを売却したり担保にしたりすることで現金化します。

最大の特徴は、会社の信用力や業績ではなく、資産そのものの価値で評価される点です。

そのため、設立間もない会社や赤字決算の会社でも利用しやすい一方、保有資産の範囲内でしか調達できないという限界があります。

ファクタリング

ファクタリングは、保有する売掛債権(取引先からの未入金代金)をファクタリング会社に売却し、支払期日前に現金化するサービスです。融資ではなく「債権の売買」にあたるため、貸借対照表(B/S)上の負債が増えないという特徴があります。

契約形態は次の2種類があります。

- 2社間ファクタリング:自社とファクタリング会社のみで契約。売掛先には通知しないが、手数料は高め(5%〜20%程度)

- 3社間ファクタリング:売掛先の承諾を得て契約。手数料は低め(2%〜9%程度)だが、売掛先に資金繰り状況を知られる

メリット

- 最短即日で資金化が可能

- 自社ではなく売掛先の信用力で審査されるため、赤字決算や税金滞納でも利用しやすい

- 借入ではないため負債が増えない

デメリット・注意点

- 手数料が他の資金調達方法に比べて高い

- 調達額は売掛債権の範囲内に限られる

- ファクタリングを装ったヤミ金融(偽装ファクタリング)の存在に注意が必要

金融庁は、ファクタリングを装った高金利の貸付けを行うヤミ金融業者について注意喚起を行っています。

特に、売掛先が支払不能になった際に売主が買戻し義務を負う「償還請求権あり」の契約や、債権の回収(集金)が売主に委託されているもの、高額な手数料が設定されているものは、実質的に貸金業に該当するおそれがあるため、契約内容を慎重に確認する必要があります。

不動産担保融資

不動産担保融資は、保有する不動産を担保に金融機関等から融資を受ける方法です。

担保があるため、信用力の低い会社でも比較的高額・長期の融資を受けやすいのが特徴です。

ただし、返済が滞ると担保不動産を失うリスクがあるほか、抵当権設定のための登記費用や鑑定費用などのコストが発生します。創業期の会社が利用するケースは多くありませんが、事業所や代表者所有の不動産がある場合の選択肢となります。

2-2 デットファイナンス

デットファイナンスは、金融機関等から借入を行って資金を調達する方法で、最も一般的な資金調達手段です。返済義務と利息の支払いが発生する一方、株式を発行しないため経営権に影響しないというメリットがあります。

日本政策金融公庫の融資

日本政策金融公庫は、政府が100%出資する政策金融機関です。中小企業や創業者の支援を目的としており、創業期の会社にとって最も有力な資金調達手段のひとつです。

創業期に最も利用される制度は「新規開業・スタートアップ支援資金」で、概要は次のとおりです。

| 項目 | 内容 |

|---|---|

| 対象者 | 新たに事業を始める方、または事業開始後おおむね7年以内の方 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備資金:20年以内(うち据置期間5年以内) 運転資金:10年以内(うち据置期間5年以内) |

| 担保・保証人 | 希望を聞きながら相談(原則無担保・無保証人) |

| 自己資金要件 | 制度上はなし(ただし審査上は重視される) |

メリット

- 民間金融機関より低金利

- 無担保・無保証人で利用できる可能性がある

- 創業期でも実績が乏しい段階から利用できる

- 女性・若者(35歳未満)・シニア(55歳以上)などの要件に該当すれば、より低い「特別利率」が適用される

デメリット

- 申込みから融資実行まで1〜2か月程度かかる

- 事業計画書・創業計画書など必要書類が多く、内容の妥当性を厳しく審査される

- 制度上の自己資金要件はないものの、自己資金の額は審査で重視される

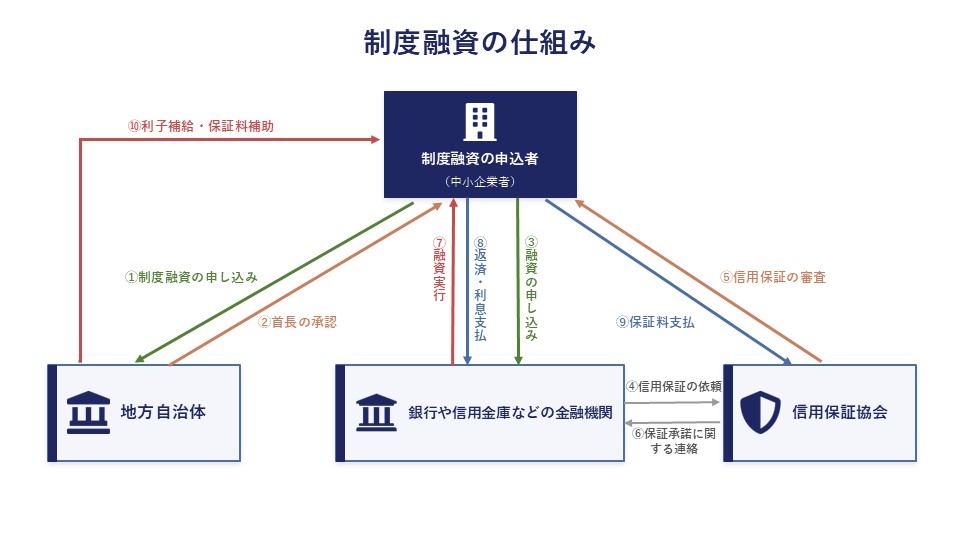

制度融資

制度融資は、地方自治体・金融機関・信用保証協会の3者が連携して中小企業を支援する融資制度です。事業者は地方自治体の窓口に申込み、信用保証協会の保証を受けた上で金融機関から融資を受ける仕組みです。

メリット

- 自治体による利子補給や保証料補助で、実質的な負担が軽減される

- 信用保証協会の保証があるため、金融機関単独の融資(プロパー融資)よりも審査のハードルが低い

- 創業期向けのメニューを用意している自治体が多い

デメリット

- 自治体・金融機関・信用保証協会の3者が関わるため、手続きが複雑で時間がかかる(2〜3か月程度かかることも)

- 信用保証料が必要(自治体補助で軽減される場合あり)

- 融資限度額・金利・要件は自治体ごとに異なるため、所在地の自治体の制度を個別に確認する必要がある

制度の詳細は、会社所在地の市区町村または都道府県のホームページで確認してください。

民間金融機関の融資

メガバンク、地方銀行、信用金庫、信用組合などの民間金融機関からの融資は、最も一般的なデットファイナンスです。会社の事業規模や成長ステージに応じて、多様な融資商品が用意されています。

融資には大きく2種類あります。

- 保証付き融資:信用保証協会の保証が付いた融資。金融機関のリスクが軽減されるため審査が通りやすい

- プロパー融資:金融機関が100%リスクを負う融資。信用力の高い会社のみ利用可能で、審査は厳格

メリット

- 高額の融資が可能

- 短期運転資金から長期設備資金まで多様な商品から選べる

- メインバンクとの取引を深めることで、追加融資や経営相談などの継続的なサポートを受けられる

デメリット

- プロパー融資は審査が厳しく、創業期の会社が利用するのは難しい

- 高額融資の場合、不動産担保や経営者個人保証を求められることが多い

- 日本政策金融公庫や制度融資と比較すると、金利はやや高め

創業期は、まず日本政策金融公庫や制度融資で実績を作り、徐々に民間金融機関との取引を広げていくのが王道です。

金融機関ごとの特徴の違いや、企業ステージに応じた付き合い方・メインバンクの選び方については「金融機関の種類を徹底解説|事業者目線で押さえる特徴と付き合い方」で詳しく解説していますので、あわせてご参照ください。

ビジネスローン

ビジネスローンは、主にノンバンク(消費者金融会社・信販会社等)や銀行が提供する、事業者向けの無担保ローンです。スピーディーな資金調達ができる反面、金利は高めです。

メリット

- 最短即日〜数日で融資実行されるケースもある

- 必要書類が少なく、オンラインで完結する商品も多い

- 無担保・無保証人(経営者保証のみ)で利用可能なものが中心

デメリット

- 金利が年5%〜18%程度と、公的融資や銀行融資より大幅に高い

- 融資限度額は1,000万円程度が上限のものが多い

- 高金利のため、長期的な資金調達には向かない

急なつなぎ資金として一時的に活用するのが基本で、長期の運転資金や設備資金として使うのは避けるべきです。

社債発行

社債発行は、会社が投資家から直接資金を借り入れるために発行する有価証券(債券)です。発行会社は、社債を購入した投資家に対して定期的に利息を支払い、満期に元本を返済します。

銀行を介さず市場から直接資金を集める「直接金融」の一種で、調達資金の使途が自由、償還期間や利率を柔軟に設計できるといったメリットがあります。一方で、発行手続きが複雑で発行コストが高額になり、市場から高い信用を得ている必要があるため、中小企業や創業期の会社が活用するケースは多くありません。

なお、少数の縁故者(取引先・知人など)に対して発行する「少人数私募債」であれば、公募社債のような厳格な手続きは不要で、中小企業でも活用可能な場合があります。検討する際は税理士や金融機関に相談しましょう。

2-3 エクイティファイナンス

エクイティファイナンスは、株式を発行して投資家から出資を受ける方法です。

借入ではないため返済義務がなく、自己資本が増えて財務基盤が強化されるという大きなメリットがあります。

一方で、株式を発行することで創業者の持株比率が下がり、経営権が希薄化するというデメリットもあります。

第三者割当増資

第三者割当増資は、特定の第三者(ベンチャーキャピタル・エンジェル投資家・取引先など)に対して新株を発行し、出資を受ける方法です。

エクイティファイナンスの中で最も一般的な手法で、特に急成長を目指すスタートアップが活用します。

主な出資者は次の2つです。

- ベンチャーキャピタル(VC):未上場の成長企業に投資し、株式公開(IPO)やM&Aによる利益を狙う投資会社。経営支援も行うことが多い

- エンジェル投資家:創業期の企業に資金を提供する個人投資家。元起業家が多く、経験に基づくアドバイスや人脈の紹介が得られる場合がある

メリット

- 返済義務のない資金を調達できる

- 大規模な資金調達が可能

- 投資家から経営支援や人脈紹介を受けられる場合がある

- 著名なVC等の出資により会社の信用力が向上する

デメリット

- 創業者の持株比率が下がり、経営権が希薄化する

- 投資家からの成長プレッシャーがかかる

- 事業の方向性をめぐって投資家と対立するリスクがある

株主割当増資

株主割当増資は、既存の株主に対して、その持株比率に応じて新株を引き受ける権利を与えて行う増資です。

既存株主の持株比率が変わらないため、経営権への影響を最小限に抑えられるのが特徴です。

一方で、既存株主以外から資金を集めることはできないため、調達できる金額には限界があります。創業者と少数の親族・関係者のみが株主である小規模な会社では、選択肢として検討される程度です。

公募増資

公募増資は、不特定多数の投資家に対して新株を発行し、出資を募る方法です。

上場会社が大規模な資金調達を行う際に用いる手法で、未上場の会社が活用することは原則としてありません。創業期や成長期の会社にとっては選択肢に入らないため、「こういう方法もある」という参考程度に押さえておけば十分です。

2-4 その他(補助金・自己資金等)

補助金・助成金

補助金・助成金は、国や地方自治体が政策目的に沿った事業活動に対して交付する、原則として返済不要の資金です。会社設立や成長段階の経費の一部を、後から補助してもらえます。

補助金と助成金の主な違いは次のとおりです。

| 補助金 | 助成金 | |

|---|---|---|

| 主な管轄 | 経済産業省・中小企業庁・自治体 | 厚生労働省 |

| 採択 | 審査により採択(競争率が高い) | 要件を満たせば原則受給可能 |

| 主な目的 | 事業の成長・設備投資・販路拡大 | 雇用の維持・拡大、人材育成 |

創業期〜成長期の会社が活用しやすい代表的な補助金・助成金には、次のようなものがあります。

- 小規模事業者持続化補助金:販路開拓や生産性向上の取組みを支援

一般型通常枠:補助上限50万円、特例で最大250万円

創業型:補助上限200万円、インボイス特例で最大250万円 - ものづくり補助金:革新的な製品・サービス開発や設備投資を支援

- デジタル化・AI導入補助金:ITツール・AIソリューションの導入を支援

- 中小企業新事業進出補助金:既存事業と異なる新市場・高付加価値事業への進出を支援

- 中小企業省力化投資補助金:人手不足解消に効果がある製品の導入を支援

- キャリアアップ助成金:非正規雇用労働者の正社員化等を支援

- 各自治体の創業助成金:自治体独自の創業支援制度

メリット

- 返済義務がない

- 採択されることで会社の信用力が向上する

- 申請プロセスを通じて事業計画を客観的に見直せる

デメリット・注意点

- 原則として後払い:対象経費を先に支払い、報告後に給付されるため、事業期間中の資金は別途用意する必要がある

- 申請手続きが煩雑で時間がかかる

- 資金使途が補助対象経費に限定される

- 採択されるとは限らず、不採択のリスクがある

補助金制度は毎年度、公募要領や対象要件・補助上限額が変更されます。

本記事に掲載した金額・要件は執筆時点のものですので、申請を検討される際は必ず中小企業庁や各種補助金事務局の公式サイトで最新の公募要領をご確認ください。

参考:中小企業庁|小規模事業者持続化補助金

参考:中小企業庁|中小企業向け補助金・総合支援サイト ミラサポplus

クラウドファンディング

クラウドファンディングは、インターネットを通じて不特定多数の人々から少額ずつ資金を集める仕組みです。製品開発、店舗オープン、社会貢献活動など、さまざまな目的で活用されています。

代表的な種類は次の4つです。

- 購入型:支援者は資金を提供し、その見返りとして製品やサービスを受け取る

- 寄付型:見返りを求めず、プロジェクトの趣旨に賛同して資金を提供する

- 融資型(ソーシャルレンディング):複数の個人投資家から集めた資金を事業者に融資する

- 株式投資型:非上場企業の株式に対して複数の個人投資家が出資する

メリット

- 実績が乏しくてもアイデア次第で資金調達が可能

- プロジェクト公開を通じてテストマーケティングができる

- 応援してくれるファン・コミュニティを獲得できる

デメリット

- 目標金額に達しないリスクがある(All-or-Nothing方式の場合は資金を受け取れない)

- プラットフォーム手数料がかかる(5〜20%程度)

- プロジェクトページの作成・リターン設計・広報など、準備と実行に大きな労力がかかる

自己資金

自己資金は、創業者自身の貯蓄や退職金、親族からの贈与など、外部からの借入や出資によらない資金です。会社設立後に蓄積された利益(内部留保)も、広義の自己資金に含まれます。

メリット

- 返済義務も利息もない、最もリスクのない資金

- 外部の意向を受けないため経営の自由度が高い

- 融資審査では自己資金の額が経営者の本気度・計画性の指標として評価される

デメリット

- 調達できる額に限界がある

- 自己資金だけに頼ると成長スピードが制約される

- 個人の生活資金を投じると、事業がうまくいかなかった場合に生活が困窮するリスクがある

自己資金は、それ自体で十分な資金調達手段になるとは限りませんが、他の資金調達方法の基本となります。特に創業融資の審査では、自己資金の額がそのまま審査結果を左右することも珍しくありません。

3. 成長ステージ別の最適な資金調達方法

会社は、創業期から成長期、安定期へと姿を変えていきます。ステージごとに必要な資金額や使途は異なり、最適な資金調達方法も変わります。

会社は、創業期から成長期、安定期へと姿を変えていきます。ステージごとに必要な資金額や使途は異なり、最適な資金調達方法も変わります。

3-1 創業期・スタートアップ期

創業期は、まだ事業実績や信用力が乏しい状態です。製品やサービスが市場に受け入れられるか不確実で、赤字が続くことも珍しくありません。

このステージでは、事業の将来性や経営者の意欲を評価してくれる調達方法を選ぶ必要があります。

主な選択肢は次のとおりです。

- 自己資金:すべての基本。融資審査でも重視される

- 日本政策金融公庫の創業融資:実績がなくても利用できる最有力の選択肢

- 制度融資:自治体の創業支援メニューを活用

- 補助金・助成金:返済不要だが後払いのため、入金までの資金繰りに注意

- エンジェル投資家:革新的なアイデアや技術がある場合の選択肢

- クラウドファンディング:購入型でテストマーケティングを兼ねた資金調達

このステージで民間金融機関のプロパー融資を受けるのは極めて困難です。

まずは自己資金をしっかり準備したうえで、公的融資を中心に組み立てるのが王道といえます。

3-2 成長期・拡大期

事業が軌道に乗り、売上が伸び始めるのが成長期です。製品やサービスが市場に認知され、黒字化を達成する会社も出てきます。

このステージでは、事業拡大のためのより大きな資金が必要になります。

創業期に比べて実績や信用力が高まり、選択肢が大きく広がります。

- 民間金融機関からの融資:取引実績・決算内容を背景にプロパー融資の可能性が出てくる

- 信用保証協会付き融資:依然として有力な選択肢

- ベンチャーキャピタル(VC)からの出資:IPOを目指す場合に検討

- ビジネスローン:つなぎ資金として活用

- ファクタリング:売掛債権を活用した資金繰り改善

- 補助金(設備投資型):ものづくり補助金、省力化投資補助金、新事業進出補助金など

このステージで重要なのは、デットファイナンス(融資)とエクイティファイナンス(出資)をどう組み合わせるかという「資本政策」を戦略的に考えることです。出資を受けすぎると経営権が希薄化するため、自社のビジョンに合わせた慎重な判断が求められます。

3-3 安定期・成熟期

市場での地位を確立し、売上や利益が安定して推移するのが安定期・成熟期です。キャッシュフローも潤沢になり、資金繰りに余裕が生まれます。

このステージでの資金調達は、新規事業やM&Aなど新たな成長機会のためのものが中心となります。

- 内部留保(自己資金):蓄積された利益が最大の資金源

- 民間金融機関の追加融資:安定した収益基盤を背景に有利な条件で調達可能

- 社債発行:信用力があれば市場から直接調達

- M&Aファイナンス:買収資金の調達手段

- 公募増資:上場後に大規模な資金調達を行う場合

このステージでは、単なる資金調達だけでなく、事業承継や企業価値向上といった長期的な財務戦略が求められます。

4. 資金調達方法を選ぶ5つのポイント

数ある資金調達方法の中から自社に最適なものを選ぶためには、次の5つのポイントから多角的に比較することが大切です。

数ある資金調達方法の中から自社に最適なものを選ぶためには、次の5つのポイントから多角的に比較することが大切です。

① 調達可能額

まず確認すべきは、「いくら必要か」と「その金額を調達できる方法か」です。

必要額が数百万円程度であれば、公的融資やビジネスローン、ファクタリングなどが選択肢になります。一方、数億円規模が必要な場合は、民間金融機関の大規模なプロパー融資、VCからの出資、社債発行などが候補となります。

調達額が少なすぎれば目的を達成できず、多すぎれば無駄な金利負担や資金の遊休化につながります。事業計画に基づき、必要額を正確に算出することが第一歩です。

② 調達までのスピード

次に重要なのが、「いつまでに資金が必要か」という時間軸です。

資金調達方法によって、申込みから資金が振り込まれるまでの期間は大きく異なります。

主な調達方法のスピード目安は次のとおりです。

| スピード | 主な調達方法 |

|---|---|

| 最短即日〜数日 | ファクタリング、ビジネスローン |

| 数週間〜1か月 | 民間金融機関の融資(保証付き等) |

| 1〜2か月 | 日本政策金融公庫の融資 |

| 2〜3か月以上 | 制度融資、第三者割当増資 |

| 半年以上(入金まで) | 補助金・助成金 |

緊急時はスピードを重視する必要がありますが、急ぎすぎると金利・手数料の高い方法を選ばざるを得なくなります。余裕を持った資金繰り計画が、コストを抑えるうえでも重要です。

③ 金利・手数料などのコスト

資金調達には必ずコストが伴います。

コストの中身は調達方法によって異なり、主に次の3種類があります。

- 金利:デットファイナンス(融資・社債)の主要コスト。借入残高に応じて利息が発生する

- 手数料:ファクタリングやクラウドファンディングなどで発生する。一度限りまたは取引ごとに支払う

- その他コスト:信用保証料(制度融資)、発行費用や専門家報酬(社債・エクイティファイナンス)、担保設定費用(担保融資)など

同じ「融資」でも、金利水準は調達先によって幅があります。

日本政策金融公庫や、自治体の利子補給がある制度融資は比較的低金利です。

民間金融機関の融資は会社の信用力で金利が決まり、信用力が高ければ低金利で借りられる一方、信用力が低い段階では高めの金利になります。

ビジネスローンは年5〜18%程度と、銀行融資と比べて大幅に高い水準です。

注意したいのは、表面的な金利・手数料だけで判断しないことです。

たとえば制度融資は金利が低くても信用保証料が別途必要で、社債発行は発行手続きにかかる費用が高額になります。

融資を受ける際は、利息の総額・保証料・各種手数料を含めた総コストで比較することが大切です。

また、調達コストを抑えたい場合は、なるべく時間に余裕をもって動くことも重要です。

急ぎの資金需要に対応できるビジネスローンやファクタリングは、スピードを優先する分コストが高めに設定されているためです。

資金繰りの見通しを早めに立て、低コストの調達方法を選べる状況にしておくことが、長期的なコスト削減につながります。

④ 返済義務の有無

資金調達方法は、「返済義務があるか/ないか」で大きく分かれます。

- 返済義務あり:デットファイナンス全般、不動産担保融資

- 返済義務なし:エクイティファイナンス、補助金・助成金、自己資金

返済義務のある資金は、毎月の返済が発生するため安定したキャッシュフローが見込める事業に向きます。一方、研究開発のようにすぐに収益化しない長期投資には、返済不要の資金(補助金や出資)が適しています。

⑤ 経営権への影響

資金調達の方法によって、経営権を維持できるかがどうかが大きく変わります。

デットファイナンスであれば、約束通りに利息を支払い、元本を返済している限り、経営方針に直接口を出されることはありません(財務制限条項が課される場合はあります)。

一方で注意が必要なのが、株式を発行して出資を受けるエクイティファイナンスです。

出資者は「株主」として会社の議決権を持つことになります。

会社法上、株主総会での議決権割合は非常に重要です。

例えば、外部投資家の持株比率が3分の1を超えると、会社の重要な決定(定款変更や組織再編など)を単独で否決されるリスクが生じます。

さらに過半数を握られれば、取締役の選任や解任といった日常の経営権そのものを奪われることにもなりかねません。

外部資本を入れることは、資金を含めた強力なサポートを得られる反面、意思決定のスピードや経営の自由度を犠牲にする可能性を孕んでいます。

「自分たちのペースで着実に会社を育てたい」のか、それとも「経営への介入を受け入れてでも、外部の力を借りて上場(IPO)などの拡大を目指す」のか。

資本政策(株主構成)は一度実行すると後からやり直すのが極めて困難なため、中長期的なビジョンを見据えた慎重な判断が求められます。

5. Q&A

Q1. 創業したばかりで売上も実績もありません。どの調達方法が現実的ですか?

A. 創業期に最も現実的な選択肢は、日本政策金融公庫の「新規開業・スタートアップ支援資金」です。実績がなくても事業計画書の妥当性で評価されるため、創業者の最有力候補となります。

これに加えて、自治体の制度融資や、業種・地域によっては創業助成金も活用できます。

なお、自己資金を一定額用意することは、いずれの調達方法でも審査上重要なポイントです。融資希望額の3分の1程度の自己資金を準備するのが望ましいとされます。

Q2. 赤字でも資金調達は可能ですか?

A. 可能ですが、選択肢は限られます。重要なのは「赤字の理由」です。

- 一時的・先行投資による赤字:事業拡大(広告宣伝や設備投資など)や新商品開発といった、将来につながる一時的な赤字あれば、事業計画書で黒字化への道筋を明確に説明することで、日本政策金融公庫やベンチャーキャピタルから調達できる可能性があります。

- 業績不振による構造的な赤字:融資審査は厳しくなりますが、ファクタリング(売掛先の信用力で審査)や、不動産担保融資、補助金・助成金は赤字決算でも検討可能です。

どちらであっても、赤字の現状を把握・説明し、改善のための具体的な再建計画を示すことが不可欠です。

Q3. 個人事業主でも資金調達は可能ですか?

A. はい、可能です。主な選択肢は次のとおりです。

- 日本政策金融公庫:個人事業主も「新規開業・スタートアップ支援資金」をはじめ多くの制度を利用できます

- 制度融資:多くの自治体が個人事業主を支援対象としています

- 補助金・助成金:小規模事業者持続化補助金など、個人事業主向けの制度も多数あります

- ビジネスローン・ファクタリング:法人と同様に利用可能ですが、商品によっては法人限定のものもあります

法人と比べて信用力が低いと見なされる場合があるため、確定申告書の整備や事業計画の具体性、経営者個人の信用情報がより重視されます。

Q4. 資金調達にかかる期間はどれくらいですか?

A. 選ぶ方法によって大きく異なります。目安は次のとおりです。

- 最短即日〜数日:ファクタリング、ビジネスローン

- 数週間〜1か月:民間金融機関の融資(保証付き等)

- 1〜2か月:日本政策金融公庫の融資

- 2〜3か月以上:制度融資、第三者割当増資

- 半年以上:補助金・助成金(申請から入金まで)

緊急性が高い場合はスピードを、時間に余裕がある場合はコストや条件を重視するなど、状況に応じた使い分けが求められます。

Q5. 銀行からの借入(デット)と、投資家からの出資(エクイティ)はどちらを選ぶべきですか?

A. どちらが優れているということはなく、事業の性質や成長戦略によって最適解は異なります。

| デットファイナンス(借入) | エクイティファイナンス(出資) | |

|---|---|---|

| 返済義務 | あり(利息も発生) | なし |

| 経営権 | 影響なし | 希薄化する |

| 調達額 | 会社の信用力に依存 | 事業の将来性次第で大規模調達も可能 |

| 向いている事業 | 安定したキャッシュフローが見込める事業 | 急成長を目指すスタートアップ、長期R&D型事業 |

判断の目安としては、「経営の自由度を最優先するならデット、急成長と大規模調達を優先するならエクイティ」です。多くの中小企業は、デットを中心に据えながら、必要に応じてエクイティや補助金を組み合わせるのが一般的です。

6. まとめ

以上、会社の資金調達方法について、種類・特徴・成長ステージ別の選び方を解説しました。

ポイントを整理すると次のとおりです。

- 資金調達は大きく4つに分類される

・アセットファイナンス(資産活用)

・デットファイナンス(借入)

・エクイティファイナンス(出資)

・その他(補助金・自己資金等) - 創業期は日本政策金融公庫の創業融資・制度融資・自己資金・補助金が中心。

実績がなくても利用しやすい - 成長期は民間融資・VC出資・補助金など選択肢が広がる。

デットとエクイティの「資本政策」を戦略的に考えることが重要 - 調達方法を選ぶ際は「調達可能額」「スピード」「コスト」「返済義務」「経営権への影響」の5つの軸で多角的に評価する

- どの方法を選ぶにせよ、精緻な事業計画書と適切な自己資金の準備が、資金調達成功の土台となる

資金調達はゴールではなく、事業を成長させるための手段です。調達した資金をどう活用し、安定したキャッシュフローを生み出すかが、その後の経営の成否を左右します。

当事務所では、創業融資や補助金の申請サポート、資金繰り表の作成・運用、金融機関対策まで、資金調達と資金繰りに関するご相談をワンストップで承っております。

ご不安な点がある方は、ぜひお気軽にご相談ください。

最後までお読みいただきありがとうございました。