黒字倒産とは?原因と対策を公認会計士・税理士が解説

Relyne(リライン)会計事務所の永野です。

「決算書では利益が出ているのに、なぜか資金繰りが苦しい」――こうした感覚を持ったまま経営を続けていると、ある日突然「黒字倒産」に陥る危険があります。

実は、近年の倒産企業の調査では、倒産企業のうち約3割超が直前期に黒字決算でありながら倒産しており、黒字倒産は決して珍しい現象ではありません。

特に、これから会社を設立する方や設立したての経営者にとって、損益(利益)とキャッシュ(資金繰り)のズレを理解しないまま事業を進めることは大きなリスクとなります。

この記事では、黒字倒産とは何か、なぜ起こるのか、そしてどうすれば防げるのかを、公認会計士・税理士が解説します。

自社の資金繰りが心配な方、財務体質を強化したい方は、専門家への相談もご検討ください。

当事務所では、税金だけでなく、融資・補助金等の資金調達や資金繰り表の作成支援、月次の経営状況のモニタリングまで一貫してサポートしておりますので、お気軽にお問い合わせください。

1. 黒字倒産とは

「黒字倒産」とは、損益計算書(PL)上は利益が出ているにもかかわらず、手元のキャッシュが不足して支払いができなくなり、事業を継続できなくなる状態のことをいいます。

「黒字なのに倒産する」というのは一見矛盾しているように思えますが、会計上の損益(利益)と実際のキャッシュ(資金繰り)は別物であり、両者には時間的なズレが生じます。

このズレを管理できていない企業ほど、黒字倒産のリスクが高まります。

1-1 黒字倒産の仕組み

黒字倒産が起こる根本的な理由は、会計上の「利益」と、実際の「キャッシュ」が一致しないことにあります。

損益計算書(PL)上の利益は、「売上 − 費用」で計算されますが、ここでいう売上や費用は実際の入金・支払いとは別のタイミングで計上されます。

たとえば、商品を販売した時点で売上は計上されますが、実際の入金は数十日~数か月後です。

一方、在庫の購入や借入金の元本返済、設備投資などのキャッシュアウトは「費用」として計上されないか、計上されても支払いとタイミングが一致しないものが多くあります。

その結果、「利益は出ているのに、手元のキャッシュは減っている」という状況が生まれます。

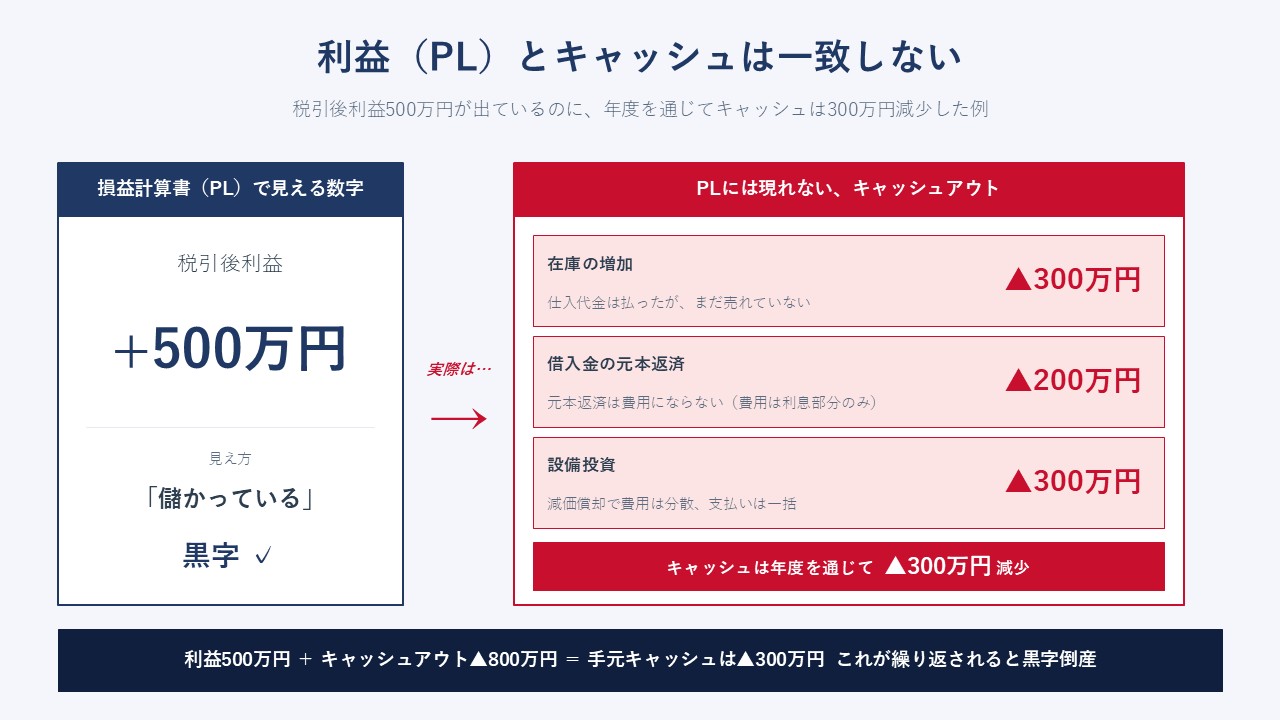

たとえば、ある年度に税引後利益500万円が出ている会社で、同じ年度に以下のような出来事が重なったとします。

- 在庫が300万円増加:仕入代金は支払ったが、まだ販売されていないためキャッシュが在庫に変わっただけ

- 借入金の元本返済200万円:元本返済は費用にならない(費用になるのは利息部分のみ)

- 設備投資300万円:減価償却で複数年に分けて費用化されるが、購入時のキャッシュアウトは一括

この場合、PL上は500万円の黒字でも、実際のキャッシュは「+500万円 − 300万円 − 200万円 − 300万円 = ▲300万円」と、年度を通じて300万円減少していることになります。

この場合、PL上は500万円の黒字でも、実際のキャッシュは「+500万円 − 300万円 − 200万円 − 300万円 = ▲300万円」と、年度を通じて300万円減少していることになります。

このように、利益が出ていてもキャッシュは減ることがあり、これが繰り返されると手元資金が底をついて支払い不能に陥ります。

これが黒字倒産の基本的な仕組みです。

1-2 赤字倒産・債務超過との違い

黒字倒産と混同されやすい用語として「赤字倒産」と「債務超過」がありますので、それぞれの違いを整理しておきましょう。

| 用語 | 意味 | 状態 |

|---|---|---|

| 黒字倒産 | 利益は出ているが、資金不足で支払いができず倒産 | PL:黒字/キャッシュ:不足 |

| 赤字倒産 | 赤字が続いて資金が尽き倒産 | PL:赤字/キャッシュ:不足 |

| 債務超過 | 負債が資産を上回っている状態(即倒産ではない) | BS:純資産がマイナス |

赤字倒産は、業績の悪化が決算書に表れるため事前に気づきやすく、対策も打ちやすい傾向にあります。

一方、黒字倒産は表面上「業績が良好」に見えるため、経営者自身が危機に気づきにくいのが特徴です。

気づいた時にはすでに資金が底をついている、ということも珍しくありません。

また、債務超過は「負債総額が資産総額を上回っている状態」を指しますが、これは即座に倒産を意味するものではありません。

手元のキャッシュがあり、支払いが続けられれば事業継続は可能です。

1-3 黒字倒産はどれくらい発生しているか

東京商工リサーチの「2025年『倒産企業の財務データ分析』調査」(2026年3月公表)によると、2025年に倒産した企業のうち、倒産直前の決算で最終赤字だった企業の割合は64.3%でした。裏を返せば、約3割超は最終損益が黒字のまま倒産している計算になります。

同調査では、自己資本比率が高い企業であっても「手元流動性が乏しいと急な資金需要に対応できず、短期間で資金がショートする”黒字倒産”もあり得る」と指摘されています。

自己資本比率の高さは安心材料の一つではありますが、それだけでは黒字倒産は防げないということです。

「自社は利益が出ているから大丈夫」という油断こそが、黒字倒産を引き寄せる最大の要因です。

利益とキャッシュは別物であることを、経営者は常に意識する必要があります。

出典:東京商工リサーチ|2025年の倒産企業は、7割が”債務超過” 3期連続経常赤字 最終赤字は6割超

2. 黒字倒産の主な6つの原因

黒字倒産はある日突然起こるものではなく、いくつかの原因が積み重なって発生します。

ここでは、特に会社設立したての経営者が陥りやすい6つの原因を解説します。

2-1 売掛金の回収遅れ・貸し倒れ

黒字倒産の最も典型的な原因が、売掛金の回収遅れや貸し倒れです。

売掛金は「将来入金される予定のお金」であり、決算上は資産として計上されますが、入金されるまではキャッシュとして使えません。

取引先からの入金が予定より1か月遅れるだけで、自社の支払いが滞り、資金繰りが一気に悪化することがあります。

特に注意すべきは、以下のようなケースです。

- 大口取引先への売上集中:1社に売上の30%以上を依存していると、その1社の入金遅れだけで資金繰りが破綻する可能性があります。

- 長い支払いサイト:「月末締め翌々月末払い」など、入金まで長期間かかる契約は要注意です。

- 取引先の経営悪化:取引先が倒産すれば、売掛金は回収不能となり貸倒損失となります。

建設業や運送業、製造業など、支払いサイトが長く取引額が大きい業種は、特に売掛金管理が重要となります。

2-2 急激な売上の増加(増加運転資金)

意外に思われるかもしれませんが、売上の急激な増加も黒字倒産の原因になります。これは「増加運転資金」の問題と呼ばれます。

売上が増えれば、それに比例して仕入や外注費、人件費などの支払いも増加します。

しかし、売上代金が入金されるのは数か月後であるため、その間の運転資金を自社で立て替える必要があります。

たとえば、月商500万円の会社が月商1,000万円に急成長したとします。

仕入や経費の支払いは先行して発生しますが、入金は2か月後。この場合、増えた500万円分の運転資金を一時的に立て替える必要があります。

「儲かっているはずなのに、なぜか手元にお金がない」――急成長期の経営者が陥りやすい典型的なパターンです。

事業拡大期こそ、運転資金の確保を意識した経営判断が求められます。

運転資金については、「運転資金とは?種類・計算方法・目安を公認会計士・税理士が解説」で詳しく解説しています。

2-3 過剰在庫

在庫は会計上は「資産」として計上されますが、財務的にはキャッシュが形を変えて寝ている状態です。在庫が増えるほど、手元のキャッシュは減っていきます。

さらに、在庫を保有するには倉庫代・管理費・保険料などのコストが発生し、賞味期限のある商品や流行に左右される商品の場合は廃棄ロスのリスクもあります。

「機会損失を防ぐため」「たくさん仕入れたほうが単価が下がるから」といった理由で在庫を抱えすぎると、いつの間にか資金がショートする原因になりかねません。

在庫は「必要なときに、必要なだけ」が鉄則です。

また、決算書上は「在庫が増える=資産が増える=利益が出る」ように見えるため、利益と現金のズレを生み出す代表的な要因の一つでもあります。

2-4 過度な設備投資

設備投資は、事業成長のために必要な支出ですが、過度な投資をすると一気に資金繰りが悪化します。

設備投資の特徴は、以下の通りです。

- 支払いは購入時に一括(または短期間)で発生する

- 会計上は「減価償却費」として複数年にわたり費用化されるため、損益計算書には影響が分散される

- 結果として、決算上は黒字でも、購入時点では多額のキャッシュが流出している

たとえば、1,000万円の機械を購入し、耐用年数10年で減価償却すると、毎年の費用は100万円です。

しかし、購入時点では1,000万円のキャッシュが一気に流出します。

この差額が資金繰りを圧迫し、運転資金が不足する原因となります。

長期で使う設備は、原則として長期借入で調達し、返済と収益のタイミングを合わせる――これが安全な設備投資の鉄則です。

2-5 借入返済の負担増加

借入金の返済は「キャッシュアウト」ですが、元本部分は経費として計上できません。

つまり、利益が出ていても返済でキャッシュが減り続ける状態が発生します。

たとえば、年間利益が100万円の会社が、年間120万円の元本返済を続けていれば、毎年20万円ずつキャッシュが減っていきます。

利益が出ているのに、毎年資金が目減りするのです。

特に注意すべきは、以下のようなパターンです。

- 短期借入の返済負担:短期借入は返済期間が短いため、毎月の返済額が大きくなり、資金繰りを圧迫します。

- 複数の借入の重なり:複数の金融機関から借入があると、それぞれの返済が積み重なり、月々のキャッシュアウトが過大になります。

- 金利上昇の影響:日銀は2024年3月にマイナス金利政策を解除し、その後2024年7月、2025年1月、2025年12月と段階的に政策金利を引き上げ、約30年ぶりの高水準となっています。これに連動して短期プライムレートなどの貸出金利も上昇局面に入っており、過剰債務を抱える企業にとっては大きな逆風となります。

東京商工リサーチの調査によれば、2025年の倒産企業の有利子負債構成比率は70.2%と、生存企業(27.6%)の約2.5倍に達しており、借入依存度の高い企業ほど黒字倒産のリスクが高いことがわかります。

2-6 資金繰りを悪化させる節税

税理士として強調しておきたいのが、節税対策が逆に資金繰りを悪化させるケースです。

節税自体は否定しません。

しかし、「キャッシュアウトを伴う節税」と「キャッシュアウトを伴わない節税」を区別することが重要です。

キャッシュアウトを伴う節税を安易に行うと、税金は減っても手元の現金はそれ以上に減ってしまいます。

以下のような節税策は、特に注意が必要です。

(1) 不要な高級車の購入

「車両は経費になる」と聞いて、業務に必要のない高級車を購入するケースです。

確かに減価償却を通じて費用化はできますが、購入時のキャッシュアウトは数百万円~1,000万円超に及びます。仮に500万円の車を購入し、税率30%で計算しても、節税効果は150万円程度。残りの350万円は確実に手元から出ていきます。

(2) 過剰な接待交際費

「飲食代は経費にできるから」と、決算期末に大量の接待交際費を計上するパターンです。

これも経費として認められれば法人税は減りますが、減るのは実際に使った金額の30%程度であり、残りの70%は手元から消えています。

(3) 必要のない設備投資・備品購入

「取得価額が40万円未満なら少額減価償却資産として一括費用化できる」というルールを利用し、決算期末に大量のパソコンや備品を購入するケースです。

これも本当に必要なものであればよいですが、節税のためだけに購入するのは本末転倒です。

「税金を払いたくない」という感情が先走り、無駄な支出で現金を失う――これは黒字倒産へまっしぐらです。

節税策は、必ず「キャッシュアウト額」と「税金の減少額」を比較し、本当に有利かを冷静に判断する必要があります。

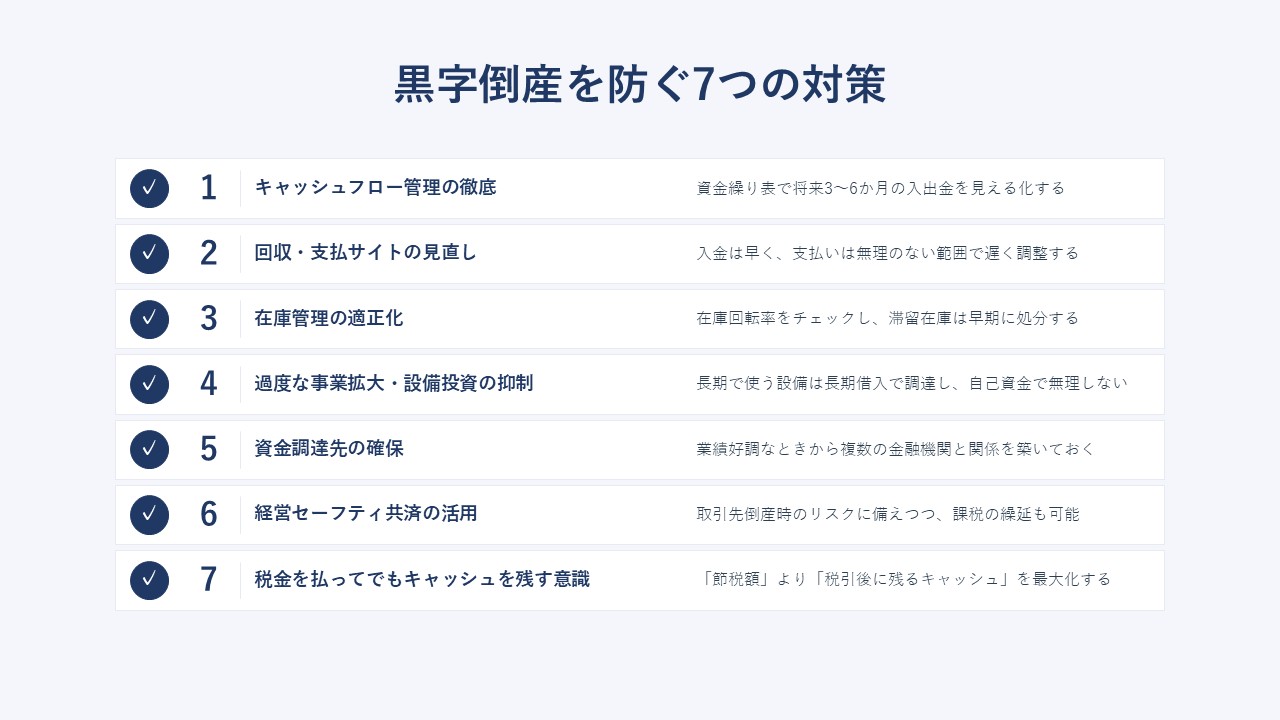

3. 黒字倒産しないための7つの対策

原因を把握したら、次は対策です。黒字倒産を防ぐための対策を7つ紹介します。

すべてを一度に実行する必要はなく、自社の状況に合わせて優先順位をつけて取り組みましょう。

3-1 キャッシュフロー管理の徹底(資金繰り表の活用)

黒字倒産を防ぐ最も基本かつ最も重要な対策が、キャッシュフロー(現金の流れ)の徹底管理です。

具体的には「資金繰り表」を作成し、将来の入出金を見える化することから始まります。

資金繰り表とは、月ごとの入金・出金予定と現金残高を一覧化した表のことで、将来3~6か月先までの資金状況を予測するために作成します。

会計ソフトで作成される「キャッシュフロー計算書」は過去の資金の流れを示すものですが、資金繰り表は将来の資金の流れを予測するものという違いがあります。

資金繰り表の基本的な構成は以下の通りです。

| 項目 | 内容 |

|---|---|

| 前月繰越 | 前月末時点の現金・預金残高 |

| 収入 | 現金売上、売掛金回収、その他収入など |

| 支出 | 仕入、人件費、家賃、税金、その他経費など |

| 営業収支 | 収入 − 支出 |

| 財務収支 | 借入金の調達・返済 |

| 翌月繰越 | 前月繰越+営業収支+財務収支 |

資金繰り表は、日本政策金融公庫のホームページから無料のExcelテンプレートをダウンロードできますので、まずはそちらを使ってみるのもおすすめです。

資金繰り表は、日本政策金融公庫のホームページから無料のExcelテンプレートをダウンロードできますので、まずはそちらを使ってみるのもおすすめです。

資金繰り表を作る最大のメリットは、資金不足が発生する時期を事前に把握できることです。3か月後に資金が不足する見込みがあれば、その時点で融資の相談や経費の見直しに着手できます。

資金繰り表の作り方については、「資金繰り表の作り方を公認会計士・税理士が解説|基本構成から運用のポイントまで」で詳しく解説していますので、合わせてご参照ください。

3-2 回収・支払サイトの見直し

資金繰りを改善する基本は、「入金は早く、支払いは遅く」です。具体的には、以下のような交渉・見直しを行います。

- 売掛金の回収サイトを短くする:新規取引時に「翌月末払い」など、できるだけ短い支払サイトを設定する

- 取引先との支払条件を交渉する:「翌月末払い→翌月15日払い」に変更できれば、入金が半月早まる

- 支払サイトを長くする:仕入先との交渉で、無理のない範囲で支払いを後ろ倒しにする

- 請求書の発行を遅らせない:取引先の月次締めに間に合うよう、請求書を早めに発行する

特に新規取引を開始する際は、後から条件を変更するのが難しいため、最初の契約で有利な条件を設定することが重要です。

3-3 在庫管理の適正化

在庫を適正水準に抑えることで、寝ているキャッシュを最小化できます。

- 在庫回転率を定期的にチェックする:在庫回転率(売上原価÷平均在庫)が低下していれば、在庫が滞留しているサインです

- 滞留在庫は早期に処分する:陳腐化する前に値引き販売や処分を検討します

- 発注ロットを見直す:「安いから大量に仕入れる」は資金繰りを圧迫します

- 需要予測の精度を上げる:販売データを活用し、過剰な仕入を防ぎます

在庫を減らすことは、手元キャッシュの増加とコスト削減を同時に実現できる、即効性のある対策です。

3-4 過度な事業拡大・設備投資の抑制

急激な事業拡大や大型の設備投資は、増加運転資金の不足を招きやすいため、以下のように慎重に進めます。

- 事業拡大前に資金計画を立てる:売上増に伴う運転資金の増加額を試算し、事前に資金調達の目処を立てる

- 設備投資は長期借入で調達する:自己資金で一括購入せず、減価償却期間に合わせた借入で資金繰りを安定させる

- リースの活用を検討する:初期投資を抑えたい場合はリース契約も選択肢です

事業拡大や設備投資は、勢いだけで判断せず、必要な運転資金がいくら追加で必要になるかをセットで考えるようにしましょう。

3-5 資金調達先の確保

資金繰りが悪化してから慌てて融資を申し込んでも、審査に時間がかかったり、希望額が借りられなかったりするケースが多くあります。

業績が好調なときから資金調達先を確保しておくことが、黒字倒産を防ぐ重要な備えになります。

具体的には、以下のような備えが有効です。

- 複数の金融機関と関係を築く:メインバンクに加え、サブバンクとも取引を持つことで、いざという時の選択肢が広がります

- 定期的な試算表の共有:業績が良いタイミングで金融機関に試算表や事業計画を共有し、信頼関係を構築する

- 当座貸越契約を設定する:必要なときに即座に借入ができる契約をあらかじめ結んでおく

- 日本政策金融公庫の融資枠を把握しておく:政府系金融機関は民間より低金利で、創業期にも利用しやすい

万が一の場合にも対応できる手段として、売掛金を売却して資金化する「ファクタリング」もあります。

ただしファクタリングは手数料が高く、緊急時の最終手段と位置づけるのが現実的です。

資金調達の種類や具体的な方法については、「会社の資金調達方法を徹底解説|種類・特徴・成長ステージ別の選び方まで」で詳しく解説しています。

3-6 経営セーフティ共済の活用

「経営セーフティ共済(中小企業倒産防止共済)」は、取引先が倒産した場合に連鎖倒産を防ぐための共済制度で、独立行政法人中小企業基盤整備機構(中小機構)が運営しています。

主な特徴は以下の通りです。

| 掛金 | 月額5,000円~20万円(5,000円単位で設定可、増減可) |

| 積立限度額 | 800万円 |

| 税務上の取扱い | 掛金全額が損金(個人事業主は必要経費)に算入可能 |

| 共済金の貸付 | 取引先倒産時、損害額または掛金総額の10倍(上限8,000万円)まで借入可能 |

| 解約手当金 | 掛金納付月数が12か月以上で掛金総額の8割以上、40か月以上で掛金全額が戻る (解約手当金は益金として課税対象) |

取引先の倒産リスクへの備えとなるだけでなく、掛金が損金算入できるため、課税の繰延(節税)効果も期待できる制度です。

創業1年以上経過し、継続的に事業を行っている中小企業者であれば加入できます。

ただし、解約手当金は受取時に益金(個人事業主は事業所得)として課税されるため、ただ加入するだけでは「課税を将来に繰り延べているだけ」になります。

掛金は損金算入で節税できる一方、出口(解約のタイミング)で大きな益金が発生する点を踏まえ、退職金支給など費用が大きく出る年度に合わせて解約するなど、加入時から出口戦略を意識して活用しましょう。

なお、令和6年10月1日以降に共済契約を解約し、再度共済契約を締結(再加入)した場合、その解約の日から2年を経過する日までの間に支出する掛金は、必要経費または損金の額に算入できません。「節税のために解約→再加入を繰り返す」といった使い方はできないため、解約のタイミングは慎重に検討しましょう。

経営セーフティ共済については、「倒産防止共済(経営セーフティ共済)とは?メリット・デメリット・注意点を税理士が解説」で詳しく解説しています。

3-7 税金を払ってでもキャッシュを残す意識

最後に、経営者が持つべき大切なマインドセットをお伝えします。

それは、「税金を払ってでもキャッシュを残す」という意識です。

「2-6 資金繰りを悪化させる節税」で解説したとおり、無理な節税策はキャッシュアウトを伴い、結果的に手元資金を減らします。

一方、節税せずに税金を支払えば、確かにキャッシュアウトは伴いますが、税引後の利益は会社に残り続けます。

具体例で比較してみましょう。利益500万円、税率30%の会社が、決算前にどう判断するかで結果は大きく変わります。

| 選択肢 | キャッシュアウト | 節税効果 | 手元に残るキャッシュ |

|---|---|---|---|

| A:何もしない (税金を払う) |

税金150万円 | 0円 | 350万円 |

| B:500万円の高級車を購入 | 車両500万円+税金0円※ | 150万円 | 0円 (さらに含み損リスク) |

※ 実際には減価償却によって複数年にわたり費用化されるため簡略化した例ですが、購入時点のキャッシュアウトの大きさは変わりません。

このように、節税に走るあまり手元のキャッシュを失えば、いざという時の支払いに対応できず、黒字倒産のリスクが高まります。

経営者は「節税額」ではなく「税引後に残るキャッシュ」を最大化する視点を持つことが大切です。

もちろん、すべての節税策を否定するわけではありません。

キャッシュアウトを伴わない節税(例:青色申告の欠損金繰越控除、少額減価償却資産の特例の適切な活用、必要な範囲内での経営セーフティ共済・小規模企業共済の活用、出張旅費規程・役員社宅の活用など)は積極的に取り入れるべきです。

4. Q&A

Q1. 創業1年目でも黒字倒産は起こりますか?

A. はい、起こり得ます。むしろ創業初期こそ注意が必要です。

創業期は手元資金が少なく、売掛金の回収サイクルも安定していないため、わずかな入金遅れでも資金繰りが一気に悪化します。

創業期は、初期費用に加えて3~6か月分の運転資金を準備しておくことが基本です。

日本政策金融公庫の創業融資も積極的に活用しましょう。

Q2. 黒字倒産の兆候を見極めるにはどの指標を見ればよいですか?

A. 損益計算書(PL)の利益だけでなく、以下の3つを併せて確認することをおすすめします。

- 営業キャッシュフロー:本業で現金を生み出せているかを示す指標です。利益が出ているのに営業キャッシュフローがマイナスの場合、売掛金の回収遅れや在庫過多のサインです。

- 自己資本比率:純資産÷総資産で計算します。一般的に30%以上で安定企業、50%以上で優良企業とされ、30%を下回ると財務改善の検討が必要です。なお、業種によって平均値は異なるため、同業他社との比較も重要です。

- 流動比率:流動資産÷流動負債で計算します。100%を下回ると短期の支払能力に問題があります。

これらは決算書や月次試算表から確認できます。少なくとも四半期に一度はチェックしましょう。

財務分析については「財務分析の5つの視点と診断ツールを公認会計士・税理士が解説」も合わせてご参照ください。

Q3. 資金繰り表は税理士に頼むべきですか?それとも自分で作るべきですか?

A. 最終的には経営者自身が資金繰り表を読めるようになることが理想です。

税理士に作成を依頼するのも有効な手段ですが、資金繰り表は「経営者が将来の資金を把握するためのツール」です。

他人任せにすると、自社の資金状況への感度が鈍ります。

当事務所では、税理士が作成支援を行いつつ、経営者ご自身が数字を読めるようになるまでサポートを受けることをおすすめしています。

Q4. 黒字倒産しやすい業種はありますか?

A. 一般的に、以下のような特徴を持つ業種は黒字倒産しやすい傾向にあります。

- 建設業:工事完了までの工期が長く、その間の人件費・資材費を立て替える必要がある

- 運送業:燃料費・人件費が先に発生し、運賃の入金は後になりやすい

- 製造業:仕入から販売までのリードタイムが長く、在庫保有量が多くなりがち

- 卸売業:取引額が大きく、売掛金の回収サイトが長期化しやすい

これらの業種に該当する場合は、特に資金繰り表の作成と運転資金の確保を意識的に行いましょう。

Q5. 経営セーフティ共済と小規模企業共済はどう使い分ければよいですか?

A. 目的が異なるため、両方加入することも可能です。

| 項目 | 経営セーフティ共済 | 小規模企業共済 |

|---|---|---|

| 目的 | 取引先倒産時の連鎖倒産防止 | 経営者の退職金積立 |

| 掛金 | 月5,000円~20万円 | 月1,000円~7万円 |

| 税務上の扱い(法人) | 会社の損金 | 経営者個人の所得控除 |

| 受取 | 取引先倒産時:共済金貸付 解約時:手当金 |

退職・廃業時に共済金 |

会社のキャッシュ防衛策としては経営セーフティ共済、経営者個人の退職金準備としては小規模企業共済、と役割が異なります。資金に余裕があれば両方の活用を検討するのが効果的です。

小規模企業共済については、「【シミュレーション付】小規模企業共済のメリット・デメリット・節税効果を税理士が解説」で詳しく解説しています。

Q6. 資金繰りが厳しくなったとき、まず何から手を打つべきですか?

A. 優先順位を意識して、段階的に対応することが大切です。

- 資金繰り表で現状を正確に把握する:いつ、いくら不足するのかを明確にする

- 支払の優先順位を整理する:給与・税金・社会保険料は最優先、取引先への支払いは交渉余地あり

- 取引銀行に早めに相談する:返済猶予(リスケジュール)や追加融資の相談は、資金が尽きる前に行う

- 税金・社会保険料は猶予制度を活用する:納税が困難な場合、税務署・自治体に「納税の猶予」制度を相談する。無断で滞納すると延滞税が発生し、信用も失います

- 専門家に相談する:税理士・公認会計士・中小企業診断士など、第三者の視点で打ち手を整理してもらう

最悪の事態を回避するためにも、「資金がショートしてからの対応」ではなく「ショートしそうな兆候段階での早期相談」が鉄則です。

Q7. 黒字倒産を防ぐために、毎月最低限やるべきことは何ですか?

A. 以下の3つを毎月のルーティンとして実施することをおすすめします。

- 月次試算表の作成・確認:当月の損益と財政状態を把握する

- 資金繰り表の更新:今後3か月の入出金予定を見直す

- 銀行預金残高の確認:実際の現金残高と帳簿のズレを確認する

これらは、会計ソフトと無料の資金繰り表テンプレートがあれば、1~2時間程度で実施できます。「忙しいから」を理由に後回しにしないようにしましょう。

5. まとめ

黒字倒産について、その仕組み・原因・対策を解説しました。要点を整理すると以下の通りです。

- 黒字倒産とは、利益は出ているのに現金不足で支払いができなくなる現象。倒産企業の約3割超が黒字倒産にあたる

- 主な原因は、売掛金の回収遅れ、急激な売上増加、過剰在庫、過度な設備投資、借入返済負担、資金繰りを悪化させる節税の6つ

- 対策の基本は「キャッシュフロー管理の徹底」。資金繰り表で将来の入出金を見える化することから始まる

- 節税は「キャッシュアウトを伴うかどうか」で取捨選択する。税金を払ってでもキャッシュを残す意識が大切

- 資金調達先は業績が好調なときから複数確保しておく。経営セーフティ共済も連鎖倒産防止に有効

黒字倒産は、「うちは利益が出ているから大丈夫」という思い込みが大きな原因です。

利益とキャッシュは別物であることを意識し、月次で資金繰りをチェックする習慣をつけることが、安定した経営への第一歩になります。

当事務所では、税金だけでなく、資金繰り表の作成支援・月次の経営モニタリング・資金調達のサポートまで一貫して対応しています。

「自社の資金繰りが不安」「将来のキャッシュフローを見える化したい」という方は、ぜひお気軽にご相談ください。

最後までお読みいただき、ありがとうございました。