個人事業主が法人化するタイミングは?節税効果と判断基準を税理士が解説

Relyne(リライン)会計事務所の永野です。

個人事業主として事業が順調に拡大してきた方から、「そろそろ法人化したほうが良いのか」「もう少し待ったほうが良いのか」というご相談を多くいただきます。

法人化のタイミングは、節税効果だけで判断するものではありません。

社会保険料の負担増や事務作業の増加といったコスト面に加えて、信用力の向上や資金調達のしやすさといった事業上のメリットもあわせて検討する必要があります。

この記事では、これから法人化を検討している個人事業主の方に向けて、法人化を検討すべきタイミング、節税シミュレーション、後悔しないための注意点について、公認会計士・税理士が詳しく解説します。

自分のケースで最適なタイミングが判断できない場合は、専門家に相談することも可能です。

当事務所では、節税効果を踏まえた法人化シミュレーションや設立手続きのご相談も承っていますので、お問い合わせフォームからお気軽にご連絡ください。

1. 法人化のメリット・デメリット

法人化のタイミングを判断する前に、まずは法人化のメリットと、注意すべきデメリットを整理します。

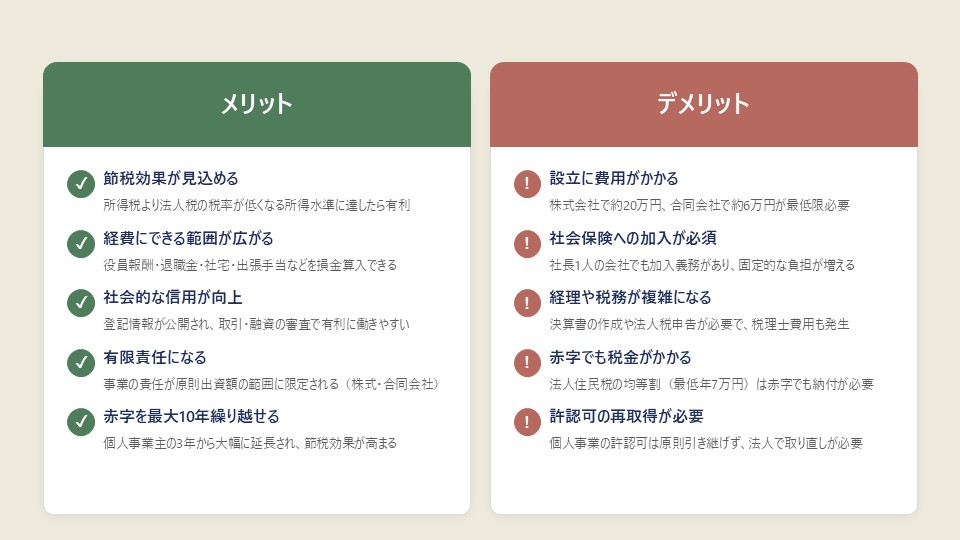

1-1 メリット

① 節税効果が見込める

個人事業主の所得税は超過累進税率で、課税所得が増えるほど税率が高くなり、最大45%に達します。

一方、資本金1億円以下の中小法人の法人税率は、課税所得800万円以下の部分が15%、800万円超の部分が23.2%です。

(中小法人に適用される軽減税率(800万円以下15%)は一定の要件を満たす法人に限られ、大法人等には適用されません)

所得が一定の水準を超えると、法人税の方が個人の所得税より税率が低くなるため、法人化によって税負担を軽減できる可能性があります。具体的な金額の比較は本記事の「3. 節税効果のシミュレーション」で解説します。

参考:国税庁|No.2260 所得税の税率

参考:国税庁|No.5759 法人税の税率

② 経費にできる範囲が広がる

個人事業主は、原則として自身への給与を経費にすることはできません。

一方、法人化すれば、自身に支給する役員報酬を一定の要件のもとで損金(経費)にできます。また、給与所得控除も適用されるため、所得税の計算上も有利になります。

そのほかにも、法人化することで個人事業主では認められない、または認められにくい以下のような支出を経費にできるようになります。

- 役員への退職金(適正額の範囲内)

- 出張手当(旅費規程の整備が必要)

- 役員社宅の家賃(一定の自己負担額の支払いが必要)

- 法人名義で契約した生命保険料

また、家族を役員にして役員報酬を支払うことで、所得を分散させて世帯全体の税負担を軽減することも可能です。

ただし、勤務実態が伴わない名目だけの役員報酬は「不相当に高額」として損金算入が否認されるリスクがあるため、注意が必要です。

役員報酬・出張旅費規程・役員社宅については、それぞれ以下の記事で詳しく解説しています。

「会社設立したら必見!役員報酬の決め方と損金算入ルールを税理士が解説」

「出張旅費規程の作り方|日当の相場・節税効果・税務調査対応まで税理士が解説」

「役員社宅の経費化ルールを徹底解説!賃貸料相当額の計算から節税効果まで」

③ 社会的な信用が向上する

法人を設立すると、商号や本店所在地、資本金、役員などの情報が登記され、誰でも確認できる状態になります。これにより、取引先や金融機関からの信用度が高まりやすくなります。

特に、大手企業のなかには法人としか取引しないというルールを設けているケースもあり、個人事業主のままでは取引のスタート地点にすら立てない場合があります。

金融機関からの融資の場面でも、個人事業主よりも法人の方が、審査で有利に働く傾向があります。

④ 責任の範囲を限定できる(有限責任)

個人事業主は、事業上の借入や債務について、個人の全財産で責任を負う「無限責任」です。

一方、株式会社や合同会社で法人を設立した場合、出資者は出資額の範囲でのみ責任を負う「有限責任」となります。

ただし、金融機関からの融資を受ける際に経営者保証を求められた場合は、たとえ法人であっても経営者個人が実質的に無限責任を負う形になる点には注意が必要です。

なお、近年は経営者保証によらない融資も増えてきています。

参考:中小企業庁|経営者保証

⑤ 赤字を最大10年まで繰り越せる

青色申告の個人事業主が赤字(純損失)を繰り越せる期間は最大3年ですが、青色申告の法人(中小法人等)の場合は最大10年まで繰り越せます。繰り越した赤字は翌年以降の黒字と相殺できるため、節税効果が長期間にわたって続くのが特徴です。

参考:国税庁|No.5762 青色申告書を提出した事業年度の欠損金の繰越控除

青色申告については、「法人の青色申告とは?メリット・提出期限・注意点を税理士が解説」で詳しく解説しています。

1-2 デメリット

① 設立に費用がかかる

法人を設立するには、最低でも以下の費用が発生します(電子定款の場合)。

| 項目 | 株式会社 | 合同会社 |

|---|---|---|

| 登録免許税 | 15万円 | 6万円 |

| 定款認証手数料 | 1.5〜5万円 | 不要 |

| 定款謄本交付手数料 | 2,000円程度 | 不要 |

| 合計 | 約17〜20万円 | 約6万円 |

※株式会社の定款認証手数料は資本金の額等に応じて3万円〜5万円に区分されています。資本金100万円未満かつ一定の要件を満たす場合は1.5万円となります。

※紙の定款を作成する場合は、別途4万円の収入印紙が必要です。

会社設立費用については、「会社設立の費用はいくらかかる?内訳・節約方法・資金調達まで税理士が解説」で詳しく解説しています。

② 社会保険への加入義務が発生する

法人化すると、社長1人だけの会社であっても、健康保険と厚生年金保険への加入が義務付けられます。

社会保険料は労使折半(会社と本人で半額ずつ負担)ですが、会社負担分だけでも給与の約15%前後、本人負担分も含めると合計で約30%前後の負担になるのが一般的です。

個人事業主が加入していた国民健康保険・国民年金と比べると、保険料は高額になる傾向がありますが、その分、将来の年金受給額が増えたり、傷病手当金が支給されたりといった保障の手厚さもあります。

③ 経理や税務が複雑になる

個人事業主の確定申告と比べて、法人の決算・申告は格段に複雑になります。

具体的には、以下のような業務が増えます。

- 貸借対照表・損益計算書などの財務諸表の作成

- 法人税・地方法人税・法人住民税・法人事業税の申告

- 従業員(役員含む)の源泉徴収・年末調整

- 社会保険・労働保険の手続き

- 株式会社の場合は決算公告

これらの業務を経営者が自力でこなすのは現実的に難しく、税理士に依頼するケースが大半です。

税理士報酬は事業規模により異なりますが、年間で数十万円のコストが発生するのが一般的です。

④ 赤字でも税金が発生する

個人事業主は、赤字であれば所得税・住民税・事業税は発生しません。

一方、法人の場合は、たとえ赤字でも法人住民税の均等割(最低でも年7万円)が発生します。

法人にかかる税金については、「法人の税金12種類と納税タイミング|計算方法・ペナルティまで税理士が解説」で詳しく解説しています。

⑤ 許認可の再取得が必要になる場合がある

建設業や飲食業、人材派遣業などの許認可が必要な事業を個人事業主として営んでいる場合、業種によっては許認可を法人にそのまま引き継げず、法人として再取得が必要となるケースがあります。

再取得には費用や時間がかかるだけでなく、再取得が完了するまで該当事業を継続できない可能性もあります。

許認可を取得している個人事業主の方は、法人化のタイミングで許認可の再取得スケジュールも含めて検討する必要があります。

2. 法人化を検討すべきタイミング

法人化を検討すべき主なタイミングは、次の3つです。

それぞれのタイミングについて、順に解説します。

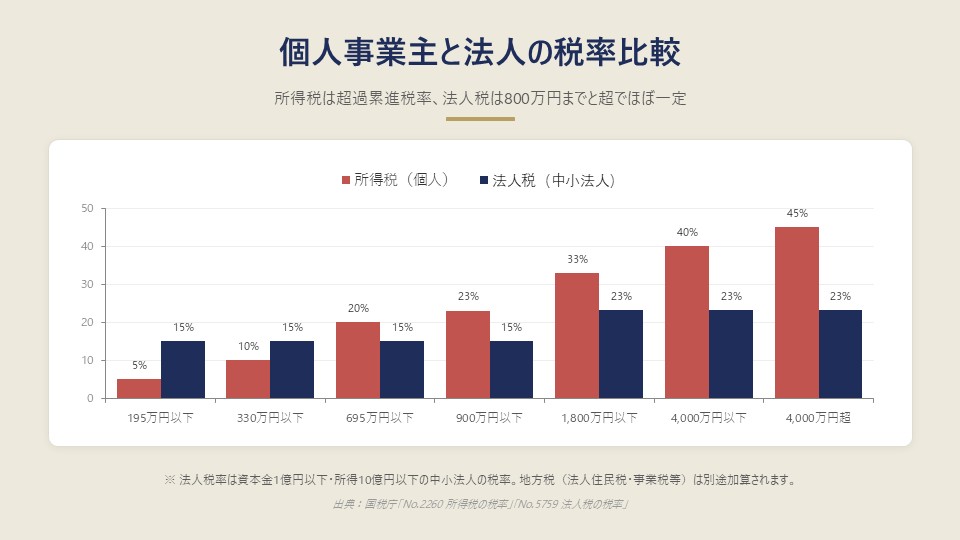

2-1 課税所得が800万円を超えそうなとき

課税所得が800万円を超えそうなときは、税率の観点から法人化を検討するタイミングの1つです。

所得税は超過累進税率が採用されており、課税所得695万円超〜900万円以下の部分は23%、900万円を超える部分は33%の税率が適用されます。

一方、中小法人の法人税率は、800万円以下の部分が15%、800万円を超える部分が23.2%です。

単純な税率だけで見ると、課税所得800万円付近から法人税率の方が有利になり、課税所得900万円を超えると所得税率(33%)が法人税率(23.20%)を大きく上回ります。

単純な税率だけで見ると、課税所得800万円付近から法人税率の方が有利になり、課税所得900万円を超えると所得税率(33%)が法人税率(23.20%)を大きく上回ります。

ただし、法人税だけでなく地方税(法人住民税・法人事業税等)も加味する必要があるため、800万円ちょうどではメリットが小さく、課税所得900万円前後で明確に有利になるイメージです。具体的な金額は本記事の「3. 節税効果のシミュレーション」で解説します。

2-2 課税売上が1,000万円を超えたとき

課税売上が1,000万円を超えたときは、消費税の観点から法人化を検討するタイミングです。

消費税は、原則として2年前(基準期間)の課税売上高が1,000万円を超えた場合に納税義務が発生します。個人事業主として2年前の課税売上が1,000万円を超えた場合、その年から消費税の課税事業者となります。

ここで、課税売上が1,000万円を超えた翌年に法人化すれば、法人は個人事業主とは別の事業者として扱われるため、設立1期目・2期目は基準期間がなく、原則として消費税の免税事業者になれます。資本金1,000万円未満であることなどの要件はありますが、最大2年間、消費税の納税を回避できる可能性があります。

ただし、インボイス制度の影響により、適格請求書発行事業者として登録した法人は資本金にかかわらず設立当初から消費税の課税事業者となります。BtoB取引が中心の事業では取引先からインボイス登録を求められるケースが多く、消費税の免税メリットを十分に享受できない場合がある点には注意が必要です。

参考:国税庁|No.6501 納税義務の免除

参考:国税庁|No.6503 基準期間がない法人の納税義務の免除の特例

消費税、インボイス制度については、下記記事で詳しく解説しています。

「【図解】消費税の仕組みを税理士が徹底解説|納税義務の判定・計算方法からインボイスまで」

「インボイス制度とは?仕組み・登録の判断・売り手と買い手それぞれの対応を税理士が解説」

2-3 事業規模を拡大したいとき

税金以外の観点では、事業規模を拡大したいときが法人化を検討するタイミングです。

具体的には、以下のような状況が該当します。

大規模な資金調達を行いたい

金融機関の融資審査では、一般的に個人事業主よりも法人の方が有利に扱われます。

法人化することで信用力が高まり、より大きな金額の融資を受けられる可能性が広がります。

また、株式会社で法人を設立すれば、株式発行による資金調達(エクイティ・ファイナンス)が可能になります。原則として返済義務がないため、財務体質を強化しながら大規模な資金調達ができます。さらに、補助金や助成金の中には、法人のみが対象となる制度もあります。

従業員を雇用したい

雇用される側から見ると、社会保険完備で福利厚生が整っている法人の方が魅力的に映ります。優秀な人材を確保したい場合は、法人化が選択肢の1つとなります。

また、人材採用・育成に活用できる助成金(キャリアアップ助成金、トライアル雇用助成金など)の多くは、法人・個人事業主のいずれも対象ですが、申請の手間や受給後の体制整備を考えると、法人の方が活用しやすい傾向にあります。

法人案件を獲得したい

大手企業や官公庁の中には、取引先を法人に限定しているケースがあります。法人案件の獲得を目指す場合、法人化が必要となる場面が出てきます。事業の継続性に対する信用や、契約管理の煩雑さなどが理由として挙げられます。

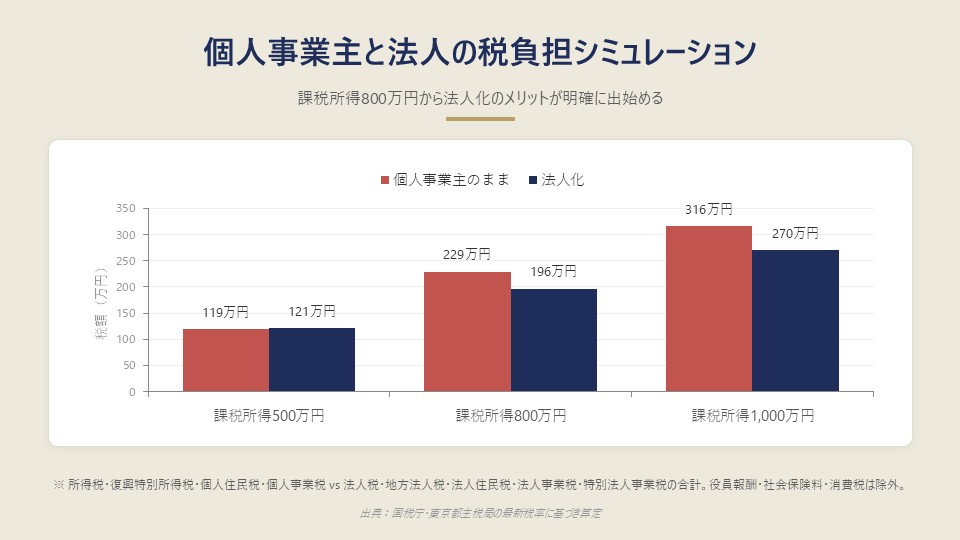

3. 節税効果のシミュレーション

本項目では、課税所得500万円・800万円・1,000万円の3パターンで、個人事業主のままの場合と法人化した場合の税負担を比較します。

3-1 シミュレーションの前提条件

シミュレーションは、以下の前提条件で行います。

- 所得控除(基礎控除、社会保険料控除等)や税額控除は考慮しない

- 個人事業税は第1種事業(税率5%、事業主控除290万円)として計算

- 法人のケースは、資本金1,000万円以下、外形標準課税法人ではない、適用除外事業者ではないことを前提

- 法人住民税は東京23区内・従業員50人以下を前提(法人税割7.0%、均等割7万円)

- 消費税および地方消費税は除外(個人事業主と法人で計算方法・税率は変わらないため)

- 防衛特別法人税は除外(令和8年4月1日以後開始事業年度から課税されるが、基準法人税額500万円以下の場合は発生しないため)

- 役員報酬・社会保険料は加味しない(純粋な税率比較のため)

※実際の税負担は、所得控除や役員報酬の設定、社会保険料の負担状況によって大きく変動します。あくまで税率比較の目安としてご覧ください。

3-2 シミュレーション結果の比較表

課税所得500万円・800万円・1,000万円の各ケースで、個人事業主のままの場合と法人化した場合の税額を比較すると、以下のとおりです。

| 課税所得 | 個人事業主のまま | 法人化 | 差額(個人-法人) |

|---|---|---|---|

| 500万円 | 約119万円 | 約121万円 | 約▲2万円(法人が約2万円不利) |

| 800万円 | 約229万円 | 約196万円 | 約33万円(法人が約33万円有利) |

| 1,000万円 | 約316万円 | 約270万円 | 約47万円(法人が約47万円有利) |

表からは、次のような傾向が読み取れます。

表からは、次のような傾向が読み取れます。

- 課税所得500万円では、税率だけで見ると個人事業主のままの方がわずかに有利

- 課税所得800万円付近で法人化のメリットが明確に出始める

- 課税所得1,000万円では、税負担の差がさらに広がる

次に、課税所得800万円のケースについて、計算ロジックを詳しく解説します。500万円・1,000万円の計算も同じロジックで行えます。

3-3 課税所得800万円のケースの詳細計算

個人事業主のままの場合

個人事業主が納める主な税金は、以下の4つです(消費税は除外)。

- 所得税

- 復興特別所得税

- 個人住民税

- 個人事業税

① 所得税

所得税は「課税所得 × 税率 ー 控除額」で計算します。課税所得800万円の場合、税率23%・控除額63.6万円が適用されます。

8,000,000円 × 23% ー 636,000円 = 1,204,000円

② 復興特別所得税

復興特別所得税は、所得税額に2.1%を乗じて計算します。

1,204,000円 × 2.1% = 25,284円

③ 個人住民税

個人住民税は、所得割(課税所得 × 10%)と均等割(年4,000円)で構成されます。

これに加えて、森林環境税の年1,000円が合わせて徴収されます。

8,000,000円 × 10% + 5,000円 = 805,000円

④ 個人事業税

個人事業税は「(課税所得 ー 事業主控除290万円)× 税率」で計算します。第1種事業の税率は5%です。

(8,000,000円 ー 2,900,000円)× 5% = 255,000円

個人事業主のままの場合の税額合計:約2,289,000円

法人化した場合

法人が納める主な税金は、以下の5つです(消費税は除外)。

- 法人税

- 地方法人税

- 法人住民税

- 法人事業税

- 特別法人事業税

① 法人税

中小法人の法人税率は、800万円以下の部分が15%、800万円を超える部分が23.2%です。

8,000,000円 × 15% = 1,200,000円

② 地方法人税

地方法人税は、法人税額に10.3%を乗じて計算します。

1,200,000円 × 10.3% = 123,600円

③ 法人住民税

法人住民税は、法人税割(法人税額 × 7.0%)と均等割(東京23区内・従業員50人以下で年7万円)で構成されます。

1,200,000円 × 7.0% + 70,000円 = 154,000円

④ 法人事業税

法人事業税の標準税率は、400万円以下の部分が3.5%、400万円超〜800万円以下の部分が5.3%、800万円超の部分が7.0%です。

4,000,000円 × 3.5% + 4,000,000円 × 5.3% = 352,000円

⑤ 特別法人事業税

特別法人事業税は、法人事業税の標準税額に37%を乗じて計算します。

352,000円 × 37% = 130,240円

法人化した場合の税額合計:約1,960,000円

結論

課税所得800万円のケースでは、個人事業主のままより法人化した方が、税負担が約33万円軽くなる結果となります。

ただし、これは純粋な税率比較の結果であり、実際には次のような要素も考慮する必要があります。

- 役員報酬の設定による法人と個人の所得分散効果

- 社会保険料の負担増加(労使折半でも実質的な負担増)

- 税理士報酬などのランニングコスト

- 法人住民税の均等割(赤字でも年7万円)

これらを総合的に判断する必要があるため、法人化の決定前には専門家への相談をおすすめします。

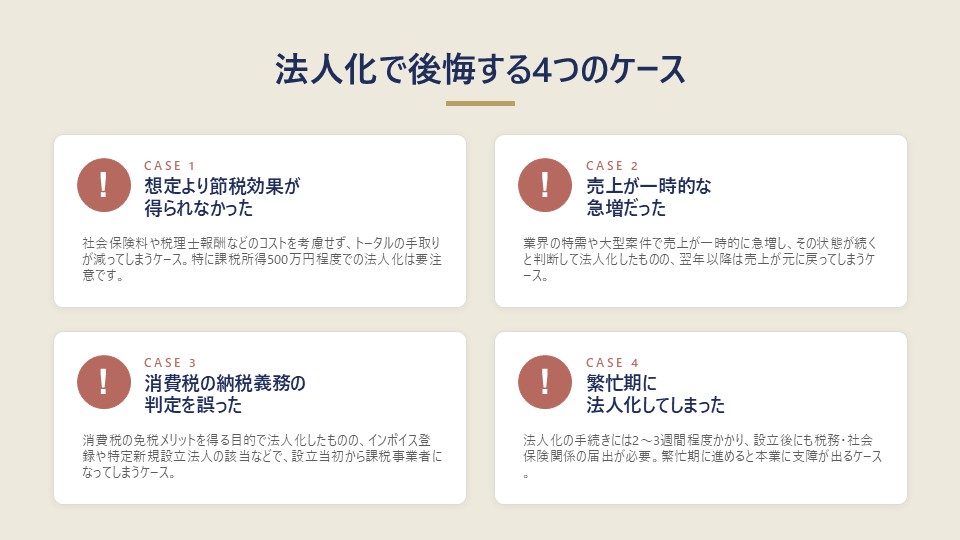

4. 法人化で後悔するケース

法人化のタイミングを誤ったり、十分な検討をせずに法人化したりすると、後悔につながることがあります。よくある後悔のケースを紹介します。

4-1 想定より節税効果が得られなかったケース

「法人化すれば節税できる」と思い込み、社会保険料や税理士報酬などのコストを十分に考慮せずに法人化した結果、トータルの手取りが減ってしまうケースがあります。

特に、課税所得が500万円程度の段階で法人化した場合、法人税の軽減効果よりも社会保険料の負担増の方が大きくなることがあります。法人化前には、シミュレーションを入念に行うことが大切です。

4-2 売上が一時的な急増だったケース

業界の特需や一時的な大型案件で売上が急増し、その状況が続くと判断して法人化したものの、翌年以降は売上が元に戻ってしまったというケースもあります。

法人を維持するためには、税理士報酬や法人住民税の均等割など、毎年一定のコストがかかります。売上の急増が一時的なものか継続的なものかを慎重に見極めることが重要です。

4-3 消費税の納税義務の判定を誤ったケース

消費税の免税メリットを得る目的で法人化したものの、判定を誤ってしまうケースがあります。よくあるのは、以下のようなパターンです。

- 消費税の課税売上高を税抜で判定してしまった(免税事業者は税込で判定)

- インボイス制度に登録したため、設立当初から課税事業者となった

- 特定新規設立法人に該当して、設立当初から課税事業者となった

消費税の判定は複雑なため、自己判断ではなく専門家に相談することをおすすめします。

4-4 繁忙期に法人化してしまったケース

事業の繁忙期に法人化の手続きを進めようとして、本業に支障が出たり、検討不足のまま設立を進めてしまったりするケースもあります。

法人化の手続きには合同会社で1〜2週間、株式会社で2〜3週間程度の時間がかかり、設立後にも税務・社会保険関係の届出が必要です。繁忙期を避けて、ゆとりのある時期に検討するのが理想です。

株式会社の設立手順については、「【2026年版】自分でできる株式会社の設立手順を分かりやすく解説」も合わせてご覧ください。

5. Q&A

Q1. 課税所得がいくらを超えたら、明確に法人化が有利になりますか?

A. 一般的には、課税所得が800万円付近で法人化のメリットが出始め、900万円を超えると明確に有利になります。

ただし、これは税率だけで比較した場合の目安です。社会保険料や税理士報酬などのコストも考慮すると、課税所得900万円〜1,000万円付近で実質的なメリットが出てくることが多いです。具体的な金額はご自身の状況によって変わるため、専門家へのご相談をおすすめします。

Q2. 売上が1,000万円を超えていなくても、法人化したほうが良いケースはありますか?

A. あります。次のようなケースでは、売上にかかわらず法人化を検討する価値があります。

- 大手企業や官公庁との取引を獲得したい場合

- 大規模な融資や投資家からの出資を受けたい場合

- 許認可の取得に法人格が必要な場合

Q3. 法人化するなら、株式会社と合同会社のどちらがおすすめですか?

A. 信用力や将来の資金調達を重視するなら株式会社、設立コストや維持の手軽さを重視するなら合同会社がおすすめです。

株式会社は設立費用が約17〜20万円かかりますが、株式発行による資金調達が可能で、社会的な認知度も高いというメリットがあります。

一方、合同会社は設立費用が約6万円と安く、定款認証も不要、決算公告の義務もありません。一人会社や小規模なBtoC事業であれば、合同会社も有力な選択肢です。

株式会社と合同会社の違いについては、「株式会社と合同会社の違いは?メリット・デメリットと選び方を税理士が解説」で詳しく解説しています。

Q4. 法人化したら、個人事業主としてどんな手続きが必要ですか?

A. 法人へ事業を引き継ぐ場合、個人事業主としては主に以下のような手続きが必要となります。

- 個人事業の開業・廃業等届出書(廃業した年分の所得税の確定申告期限までに税務署へ提出)

- 所得税の青色申告の取りやめ届出書(青色申告を行っていた場合)

- 事業廃止届出書(消費税の課税事業者だった場合)

- 給与支払事務所等の開設・移転・廃止届出書(従業員を雇用していた場合)

- 都道府県税事務所への事業廃止の届出

- 個人事業主としての最後の確定申告(法人成りした年分の所得について、翌年3月15日までに申告)

このほか、個人で保有していた事業用資産(在庫、設備、車両など)を法人へ引き継ぐ際の処理や、取引先・金融機関への名義変更の連絡など、漏れがないよう注意が必要です。

Q5. 法人化した後、やっぱり個人事業に戻すことはできますか?

A. 法律上は可能ですが、現実的にはおすすめできません。

法人を解散・清算するには、株主総会の決議、債権者保護手続き、清算結了登記など、多くの手続きと費用が必要です。一度法人化したら、簡単には個人事業に戻れないと考えて、慎重に法人化を判断することが大切です。

6. まとめ

以上、個人事業主が法人化を検討すべきタイミングについて、メリット・デメリット、節税シミュレーション、後悔するケースまで解説しました。

法人化を検討すべき主なタイミングは、次の3つです。

- 課税所得が800万円を超えそうなとき(税率の観点)

- 課税売上が1,000万円を超えたとき(消費税の観点)

- 事業規模を拡大したいとき(資金調達・取引拡大・人材確保)

実際のシミュレーションでは、課税所得800万円で約33万円、1,000万円で約47万円の節税効果が見込まれる結果となりました。

ただし、これは純粋な税率比較であり、社会保険料の増加や税理士報酬などのコストも考慮した上で判断する必要があります。

法人化は、一度行うと簡単に元には戻せない大きな経営判断です。タイミングを誤ると、想定した節税効果が得られなかったり、コスト負担で資金繰りを圧迫したりするケースもあります。

法人化を検討する際は、税率だけでなく、社会保険料・税理士報酬・事業計画・許認可・取引先の状況まで含めて、ご自身の状況に当てはめて判断してください。

判断に迷う部分があれば、専門家に相談するのが確実です。

当事務所では、現在の事業規模や所得に応じた法人化シミュレーションから、設立手続き、設立後の税務顧問まで一貫してサポートしておりますので、お気軽にご相談ください。

最後までお読みいただきありがとうございました。