株式会社と合同会社の違いは?メリット・デメリットと選び方を税理士が解説

Relyne(リライン)会計事務所の永野です。

会社を設立しようと考えたとき、株式会社と合同会社のどちらにすべきかで悩まれる方が多いです。

両者は設立費用や運営ルールに違いがあるものの、税制面ではほぼ同じ扱いとなり、どちらを選ぶかで節税効果が大きく変わるわけではありません。

それでも、信用力・資金調達の方法・組織運営の自由度などに差があるため、自社の事業内容や将来の展望に合った形態を選ぶことが重要です。

本記事では、これから会社を設立する方に向けて、株式会社と合同会社の違い、それぞれのメリット・デメリット、選び方のポイントまで、公認会計士・税理士が詳しく解説します。

なお、会社設立の具体的な手順については「【2026年版】自分でできる株式会社の設立手順を分かりやすく解説」で詳しく解説していますので、合わせてご参照ください。

会社形態の選択に迷う場合は、専門家にご相談いただくのが安心です。

当事務所では、会社設立の手続きだけでなく、会社形態の選択や最適な資本金・役員報酬の設定といったご相談も承っていますので、お問い合わせフォームからお気軽にご連絡ください。

目次

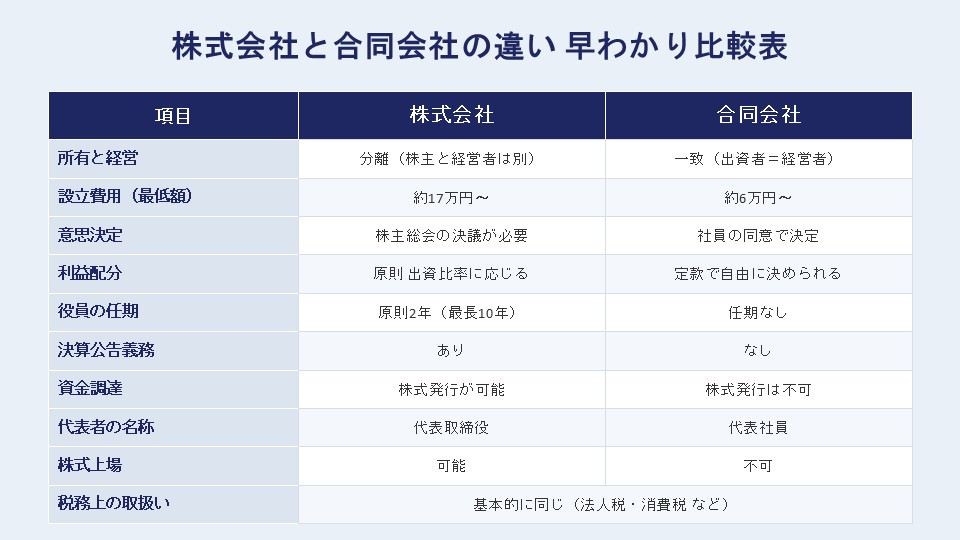

1. 株式会社と合同会社の違い

株式会社と合同会社は、いずれも「出資者が出資額の範囲でしか責任を負わない(有限責任)」という共通点を持つ会社形態ですが、組織運営のルールには明確な違いがあります。

主な違いをまとめると次のとおりです。

それぞれの違いについて、以下で詳しく解説します。

それぞれの違いについて、以下で詳しく解説します。

1-1 所有と経営の関係

株式会社では、会社に出資した株主が会社の所有者であり、経営は株主から選任された取締役が行います。この仕組みを「所有と経営の分離」といいます。

株式会社では、会社に出資した株主が会社の所有者であり、経営は株主から選任された取締役が行います。この仕組みを「所有と経営の分離」といいます。

小規模な会社では、株主と取締役が同じ人であるケースも多いですが、原則として両者は別の役割を担います。

一方、合同会社では、出資した人(=社員)自身が経営を行います。これを「所有と経営の一致」といいます。

なお、合同会社の「社員」は、会社で働く一般従業員を指すのではなく、出資者である経営メンバーを意味する点に注意が必要です。

1-2 設立費用

設立時にかかる法定費用は、株式会社と合同会社で約11万円の差があります。電子定款を利用した場合の最低額は次のとおりです。

| 項目 | 株式会社 | 合同会社 |

|---|---|---|

| 登録免許税(最低額) | 15万円 | 6万円 |

| 定款認証手数料 | 1.5〜5万円 | 不要 |

| 定款の謄本請求手数料 | 約2,000円 | 不要 |

| 定款の収入印紙代(電子定款) | 0円 | 0円 |

| 合計(最低額) | 約17〜20万円 | 約6万円 |

合同会社が安くなる理由は、登録免許税が安いことと、定款の認証手続きが不要であることの2点です。

設立費用については「会社設立の費用はいくらかかる?内訳・節約方法・資金調達まで税理士が解説」で詳しく解説しています。

1-3 設立後のランニングコスト

両者の差は設立時だけでなく、設立後の運営にかかるコストにも現れます。代表的な違いは次の2つです。

① 決算公告費用

株式会社は毎年、決算内容を公告する義務があります(会社法第440条)。

公告方法は、官報・日刊新聞紙・電子公告(自社サイト等)から選択できますが、いずれを選んでも費用や事務作業が発生します。

| 公告方法 | 費用の目安 | 備考 |

|---|---|---|

| 官報への掲載 | 約7万円/年 | 貸借対照表の要旨を掲載 |

| 日刊新聞紙への掲載 | 数十万円/年 | 掲載料が高額 |

| 電子公告(自社サイト等) | 掲載自体は無料 | 5年間継続掲載が必要 |

中小企業では官報公告を選ぶケースが多く、その場合は毎年約7万円の掲載料が発生します。

電子公告は掲載料こそかかりませんが、貸借対照表全体を5年間継続して掲載する必要があり、定款変更による公告方法の変更登記費用(3万円)も発生します。

合同会社にはこの決算公告義務がないため、これらのコスト・事務負担は発生しません。

なお、決算公告を怠った場合は100万円以下の過料の対象となりますが(会社法第976条)、実態としては公告していない中小企業が大多数で、過料が科されるケースもまれです。

ただし、義務である以上、本来は対応が必要なコストとして認識しておくべきです。

② 役員の重任登記

株式会社は役員に任期があり(原則2年、非公開会社は最長10年)、任期満了のたびに重任登記が必要です。重任登記には1万円(資本金1億円超は3万円)の登録免許税がかかります。

合同会社は役員の任期がないため、重任登記そのものが発生しません。

10年間で比較すると、株式会社は約71~75万円(決算公告7万円×10年+重任登記1万円×1~5回)のランニングコストが追加で発生する計算です。長期的には設立費用の差以上に影響する項目といえます。

1-4 意思決定の方法

株式会社で重要事項を決定する際は、株主総会を開催し、議案によって普通決議(過半数)または特別決議(3分の2以上)の賛成を得る必要があります。

小規模な会社であれば書面決議で済むケースが多いですが、株主が複数いる場合や利害が対立する場合は、株主総会の開催や事前調整に時間がかかることがあります。

合同会社は、原則として社員全員の同意で意思決定を行います(重要事項の場合)。社員が少人数であればスピーディに決定でき、株式会社のような株主総会の開催手続きも不要です。

ただし、社員間で意見が対立すると合意形成が難しく、経営が停滞するリスクもあります(後述)。

1-5 利益配分

株式会社では、利益の配分(配当)は原則として出資比率(保有株式数)に応じて行われます。事業への貢献度や役割の違いに関係なく、出資額が多い人が多く受け取る仕組みです。

合同会社では、定款で定めれば、出資比率と異なる利益配分が可能です(会社法第621条)。

たとえば、「出資金は少ないがノウハウ・労働力を多く提供する社員」に対して、利益配分を厚くするといった柔軟な設計ができます。

ただし、定款に定めがない場合は出資比率に応じた配分となります。

1-6 資金調達方法

株式会社は、株式の発行によって資金調達が可能です。

新規発行株式を投資家・ベンチャーキャピタル・既存株主などに引き受けてもらうことで、返済不要な資金を調達できます。事業拡大に必要な大規模な資金調達や、将来的な上場を視野に入れた成長戦略を取りやすい点が大きな特徴です。

合同会社は株式という概念がないため、株式発行による資金調達はできません。

資金調達の手段は、社員からの追加出資、金融機関からの融資、社債発行などに限られます。エクイティ性の資金調達手段が限定的になる点は、合同会社の構造上の制約といえます。

会社の資金調達方法全般については「会社の資金調達方法を徹底解説|種類・特徴・成長ステージ別の選び方まで」をご覧ください。

1-7 税務上の取扱い

税務面では、株式会社と合同会社で基本的な取扱いに違いはありません。

法人税・地方法人税・法人住民税・法人事業税・消費税のいずれも、適用される税率や計算方法は同じです。

具体的には、次の制度・取扱いはどちらの会社形態でも共通して適用されます。

- 法人税の軽減税率(所得800万円以下の部分は15%)

- 消費税の免税事業者制度(設立1〜2期目、資本金1,000万円未満等の要件)

- 法人住民税の均等割(資本金等の額・従業員数で決定)

- 青色申告制度(欠損金の繰越控除、少額減価償却資産の特例など)

- 役員報酬の損金算入ルール(定期同額給与・事前確定届出給与)

「合同会社だと税金面で不利になる」「株式会社のほうが節税効果が高い」といった話を耳にすることがありますが、節税効果という観点では両者に差はありません。

法人の税金の種類や青色申告、役員報酬については、下記記事で詳しく解説していますので、あわせてご覧ください。

「法人の税金12種類と納税タイミング|計算方法・ペナルティまで税理士が解説」

「法人の青色申告とは?メリット・提出期限・注意点を税理士が解説」

「会社設立したら必見!役員報酬の決め方と損金算入ルールを税理士が解説」

2. 株式会社のメリット・デメリット

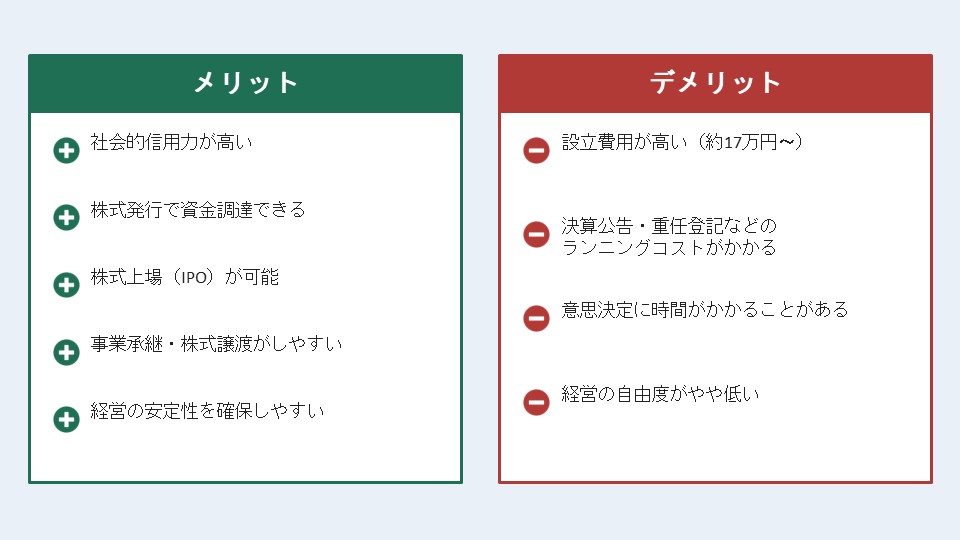

2-1 株式会社のメリット

① 社会的信用力が高い

日本で設立される会社の約3分の2は株式会社です(2025年実績)。最もポピュラーな会社形態として認知されており、取引先・金融機関・採用候補者からの信用を得やすい傾向にあります。

特に大手企業との取引や採用活動で「株式会社のみ」を条件としているケースもあり、BtoB事業を展開する場合は株式会社が選ばれやすいです。

② 株式発行で資金調達できる

株式の発行により、ベンチャーキャピタル・エンジェル投資家・既存株主などから資金を調達できます。融資と違って返済義務がないため、財務体質を維持しながら大規模な資金を集めることが可能です。

事業拡大や研究開発に多額の資金が必要となる場合、株式会社は資金調達の選択肢が広がります。

③ 株式上場が可能

事業を成長させて株式上場(IPO)すれば、市場から大規模な資金を調達できるだけでなく、会社の知名度・信用力が大きく向上します。創業者にとっても、株式売却によるキャピタルゲインを得る機会が生まれます。

上場を目指す場合は、株式会社一択となります。

④ 事業承継・株式譲渡がしやすい

株式会社では、株式を譲渡することで経営権を移すことができます。

たとえば後継者に株式を渡せば事業承継が完了し、第三者に株式を売却すればM&Aも成立します。

手続きが定型化されているため、相続による承継もスムーズに進めやすいのが特徴です。

⑤ 経営の安定性を確保しやすい

株式会社では、議決権が株式の保有数に応じて配分されます。創業者が過半数の株式を保有していれば、他の株主の意見と異なる場合でも経営方針を維持できます。

合同会社のように「社員1人1票」ではないため、創業者主導の経営を続けやすいのが特徴です。

2-2 株式会社のデメリット

① 設立費用が高い

合同会社と比べて、設立費用が約11万円高くなります。最小限のコストで会社を設立したい場合には、デメリットとなります。

② ランニングコストがかかる

決算公告(年約7万円)や役員の重任登記(2〜10年に1度、1万円)など、合同会社にはない定期的なコストが発生します。

③ 意思決定に時間がかかることがある

重要事項の決定には株主総会の決議が必要で、株主が複数いる場合は事前の調整・招集手続きに時間がかかります。

小規模な会社ではあまり問題になりませんが、株主構成が複雑になると意思決定スピードが低下する場合があります。

④ 経営の自由度がやや低い

会社法による組織運営のルールが細かく定められているため、機関設計や手続きに一定の制約があります。利益配分も原則として出資比率に応じる必要があり、柔軟な設計はしづらい構造です。

3. 合同会社のメリット・デメリット

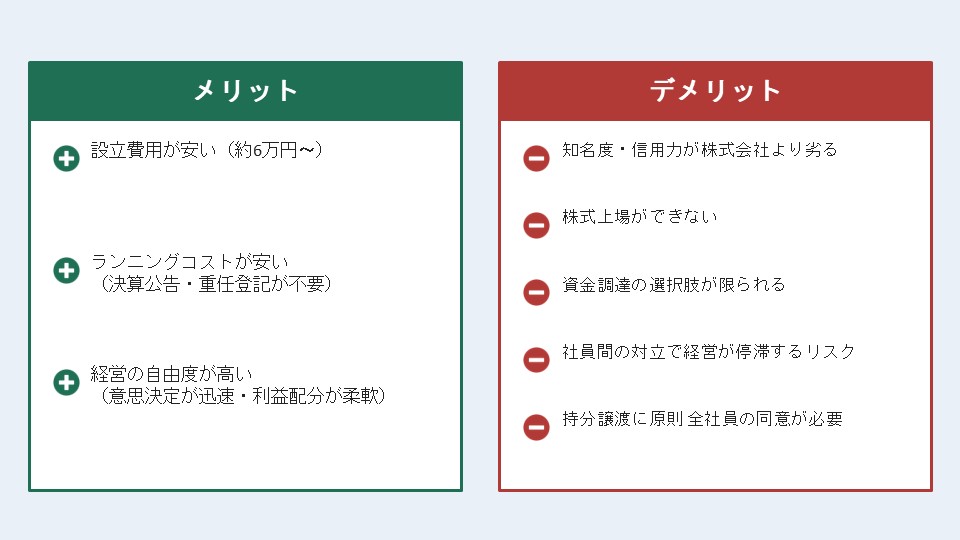

3-1 合同会社のメリット

① 設立費用が安い

最大のメリットは設立費用の安さです。電子定款を利用すれば、合同会社は最低6万円から設立できます。株式会社と比較すると約11万円安く、創業時の自己資金を温存できます。

② ランニングコストが安い

決算公告義務がなく、役員任期もないため、設立後の定期的なコストも抑えられます。長期的に運営する場合、合同会社の維持コストの低さは大きなメリットになります。

③ 経営の自由度が高い

株主総会の開催が不要で、社員間の合意があれば迅速に意思決定できます。

また、利益配分を出資比率と切り離して自由に定められるため、出資額と貢献度が異なるメンバーで会社を作る場合に適した設計が可能です。

3-2 合同会社のデメリット

① 知名度・信用力が株式会社より劣る

新設法人の約3分の2は株式会社が占めており、認知度・信用力は株式会社のほうが上です。

特に伝統的な業界や大手企業との取引、官公庁の入札などでは、「株式会社のみ」を取引・参加条件とするケースが残っています。

BtoB事業を主軸に据えるなら、株式会社のほうが有利な場面が多いでしょう。

ただし、合同会社の認知は年々広がっています。2025年の新設法人のうち合同会社は4万4,998社(前年比6.8%増)と2000年以降で最多を更新しており、Apple Japan合同会社・アマゾンジャパン合同会社・グーグル合同会社など大手外資系企業も合同会社を選択しています。

② 株式上場ができない

合同会社には株式の概念がないため、株式市場への上場はできません。

将来的に上場を視野に入れる場合は、合同会社から株式会社への組織変更が必要になります(後述のとおり、変更には手間と費用がかかります)。

③ 資金調達の選択肢が限られる

株式発行による資金調達ができないため、ベンチャーキャピタル等からの大規模なエクイティファイナンスは現実的ではありません。

資金調達の手段は社員追加出資・融資・社債が中心となり、選択肢の幅は株式会社より狭くなります。

④ 社員間の対立で経営が停滞するリスク

合同会社では、原則として社員全員の同意で重要事項を決定します。社員間で意見が対立すると、合意形成ができず経営が停滞するリスクがあります。

たとえば社員が「Aさん・Bさん」の2人だけの場合、議決権は1対1で意見が割れると何も決まりません。

このリスクは、定款で「重要事項は社員の半分以上の同意」「議決権を出資比率に応じて付与」などの規定を設けることで一定程度回避できます。

設立時の定款設計が重要なポイントです。

⑤ 持分譲渡が原則として全社員の同意必要

合同会社の社員が持分(株式会社でいう株式に相当)を譲渡する場合、原則として他の社員全員の同意が必要です(会社法第585条)。

事業承継や持分の譲渡が株式会社ほど柔軟ではないため、相続や代替わりを見据えた場合には注意が必要です。

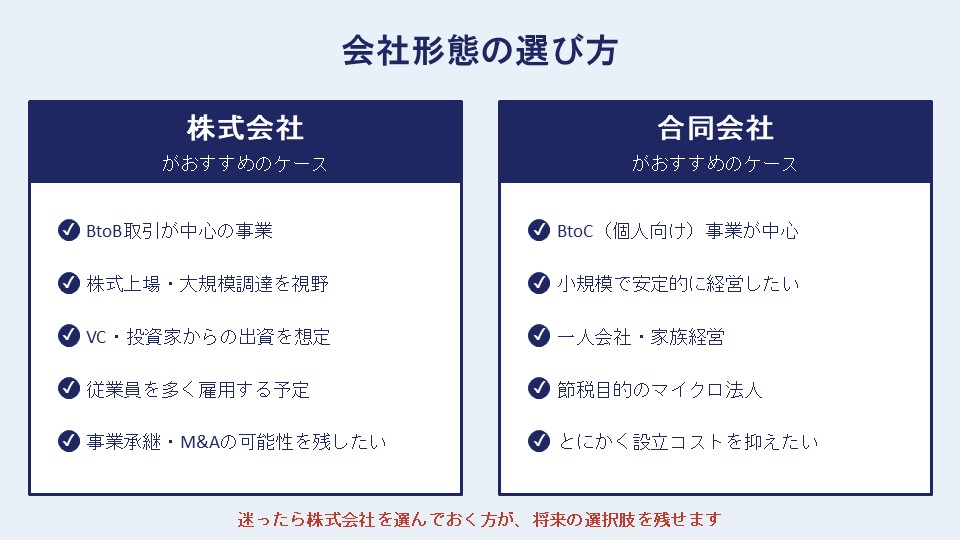

4. 会社形態を決めるときのポイント

ここまでの違いを踏まえて、自分の事業に合った会社形態を選ぶ際のポイントを整理します。

ここまでの違いを踏まえて、自分の事業に合った会社形態を選ぶ際のポイントを整理します。

4-1 株式会社がおすすめのケース

次のいずれかに当てはまる場合は、株式会社を選ぶのが無難です。

- BtoB取引が中心の事業(取引先が株式会社のみと取引する方針の可能性がある)

- 将来的に株式上場や大規模な資金調達を視野に入れている

- ベンチャーキャピタル・エンジェル投資家からの出資を受ける可能性がある

- 金融機関の融資を積極的に活用したい(株式会社のほうが信用評価で有利になるケースがある)

- 従業員を多く雇用する予定がある(採用面で株式会社が選ばれやすい)

- 事業承継・M&Aの可能性を残しておきたい

- 「代表取締役」の肩書を使いたい(社外的な印象を重視する場合)

特に、BtoBビジネスと将来の資金調達ニーズがある場合は、設立費用の差を惜しまず株式会社を選んでおく方が、後々のメリットが大きくなります。

4-2 合同会社がおすすめのケース

次のいずれかに当てはまる場合は、合同会社が選択肢となります。

- BtoC(個人向け)事業が中心(飲食店・美容室・小売・コンサル等で、取引先よりも顧客との関係が重要)

- 事業規模を大きく拡大する予定がない(小規模で安定的に経営したい)

- 一人会社・家族経営など、少人数で運営する

- 節税目的のマイクロ法人・資産管理会社を作りたい

- 許認可取得や入札参加のために法人格が必要だが、会社形態にこだわりはない

- とにかく設立コストを抑えたい(自己資金が限られている)

- クリエイター・デザイナー・コンサルタント等、個人のスキルやノウハウが核となる事業

ただし、設立費用の差(約11万円)を惜しんで合同会社を選ぶのは慎重に検討すべきです。

次のQ&Aで詳しく解説します。

5. Q&A

Q1. 合同会社から株式会社に変更できますか?

A. 可能ですが、手間と費用が想像以上にかかります。

合同会社から株式会社への組織変更は、会社法上認められた手続きです(会社法第743条以降)。ただし、変更には次のような費用と期間がかかります。

| 項目 | 費用・期間の目安 |

|---|---|

| 登録免許税(株式会社設立) | 3万円 |

| 登録免許税(合同会社解散) | 3万円 |

| 官報公告費用(債権者保護手続) | 約3〜4万円 |

| 専門家報酬(依頼する場合) | 5〜15万円程度 |

| 手続き期間 | 約1〜2か月(債権者保護手続に最低1か月) |

| 合計費用 | 10〜25万円程度 |

さらに、会社名(商号)変更に伴う名刺・社判・契約書・ウェブサイトの修正、取引先・金融機関への通知、許認可の変更届出など、関連する事務作業も発生します。

そのため、「設立費用約11万円の差が惜しいから合同会社にする」という判断は慎重にすべきです。

設立費用の差を捻出できないほど資金繰りに余裕がない場合は、運転資金も不足する可能性が高く、法人設立そのものを見送って事業計画を練り直す方が現実的です。

Q2. 一人で会社を設立する場合、株式会社と合同会社のどちらがいいですか?

A. 事業の方向性によります。

一人会社でBtoC事業や節税目的のマイクロ法人を作るなら、合同会社のほうがコスト面で有利です。

一方、一人会社でも将来的に取引先を拡大したい、融資を活用したい、従業員を雇いたいというビジョンがあれば、株式会社のほうがおすすめです。

将来の選択肢を残す観点では、迷ったら株式会社を選んでおくのが無難です。

Q3. 合同会社のほうが税金面で不利になることはありますか?

A. いいえ、税務上の取扱いは基本的に同じです。

法人税率・消費税・住民税均等割・青色申告制度・役員報酬の損金算入ルールなど、税務上の主な制度はすべて株式会社と合同会社で共通です。会社形態の違いによって、節税効果が変わることはほぼありません。

ただし、定款認証手数料の有無など、設立時の費用には差があります。

Q4. 合同会社は株式上場できないと聞きました。上場の可能性は完全に捨てるべきですか?

A. 必ずしも捨てる必要はありません。

合同会社のまま上場することはできませんが、Q1で解説したとおり、後から株式会社に組織変更することは可能です。

ただし、上場を本気で目指すフェーズでは、組織変更にかかる時間と労力(資本政策の整理、株主構成の確定、内部統制の整備など)が大きな負担になります。

創業初期から「将来上場するかもしれない」と少しでも考えるなら、最初から株式会社を選ぶのが合理的です。

6. まとめ

以上、株式会社と合同会社の違いとそれぞれのメリット・デメリット、選び方のポイントについて解説しました。

要点を整理すると次のとおりです。

- 株式会社と合同会社は、税務上の取扱いはほぼ同じ。節税効果の差はない

- 設立費用は約11万円、設立後10年間のランニングコストは約71~75万円の差がある(株式会社のほうが高い)

- 株式会社は信用力・資金調達・上場可能性で優位

- 合同会社は設立コスト・運営の自由度で優位

- BtoB事業・将来の上場・大規模な資金調達を視野に入れるなら株式会社

- BtoC事業・小規模運営・節税目的の法人なら合同会社が選択肢となる

- 合同会社から株式会社への組織変更は可能だが、10〜25万円程度の費用と1〜2か月の期間がかかる。設立費用の差約11万円を惜しむ状況であれば、法人設立自体を見送る方が現実的

会社形態の選択は、設立後の事業運営や資金調達、事業承継にまで影響する重要な意思決定です。一度設立すると変更には手間とコストがかかるため、設立時点で将来の展望を踏まえた選択をおすすめします。

当事務所では、会社設立の手続きだけでなく、会社形態の選択、最適な資本金・役員報酬の設定、設立後の税務顧問までサポートしておりますので、お気軽にご相談ください。

最後までお読みいただきありがとうございました。