【シミュレーション付】小規模企業共済のメリット・デメリット・節税効果を税理士が解説

Relyne(リライン)会計事務所の永野です。

経営者にとって、「自分自身の退職金をどう準備するか」は後回しになりがちなテーマです。

そこで多くの中小企業の社長が活用しているのが、中小機構が運営する「小規模企業共済」です。

掛金が全額所得控除になるため、毎年の所得税・住民税を抑えながら、自分の退職金を積み立てられます。

ただ、「結局、いくら節税できて、将来いくら受け取れるのか」が分からないまま、なんとなく加入を見送っている方も少なくありません。

この記事では、小規模企業共済の概要から、メリット・デメリット、課税所得別の年間節税額と20年後に受け取れる金額の具体的なシミュレーションまで、公認会計士・税理士が解説します。

当事務所では、節税対策として小規模企業共済のご相談も承っております。初回無料相談も承っておりますので、お問い合わせフォームからお気軽にご相談ください。

目次

1. 小規模企業共済とは

1-1 制度の概要

小規模企業共済は、小規模な会社の役員や個人事業主が、廃業・退職に備えて資金を積み立てておくための制度です。中小企業基盤整備機構(中小機構)という国の機関が運営しており、「経営者自身の退職金制度」にあたります。

掛金は月額1,000円~70,000円まで、500円単位で自由に設定でき、加入後も増額・減額可能です。

積み立てた掛金は、役員を退任したときや会社を解散したときなどに「共済金」として受け取ることができます。

ポイントは、掛金が全額その年の所得控除になり、受け取るときも退職金や年金と同じ扱いで税制優遇を受けられる点です。積み立てる段階と受け取る段階の両方で税金が軽くなるため、経営者の節税策として広く使われています。

1-2 加入条件

会社の役員として加入する場合、主な条件は以下の2つです。

| 条件 | 内容 |

|---|---|

| 会社の規模 | 常時使用する従業員が20人以下(卸売業・小売業・サービス業は5人以下) |

| 役員の立場 | 商業登記簿に役員として登記されていること |

従業員数の数え方には注意が必要です。ここでいう「常時使用する従業員」には、役員本人や家族従業員、共同経営者は含まれません。

会社設立後しばらくの間は、ほとんどの会社がこの規模要件に当てはまります。

一方、次のような方は加入できません。

• 商業登記簿に役員登記されていない、相談役・顧問などの実質的な経営者

• 会社などと常時雇用関係にある給与所得者(他社で働く会社員が、副業の会社の役員を兼ねている場合など)

• 医療法人・学校法人・NPO法人・社会福祉法人などの役員

加入後に資格がなかったと判明すると、契約は遡って取り消され、納めた掛金は返還される一方、すでに受けた所得控除は修正申告が必要になります。加入時には自社が条件を満たしているか必ず確認してください。

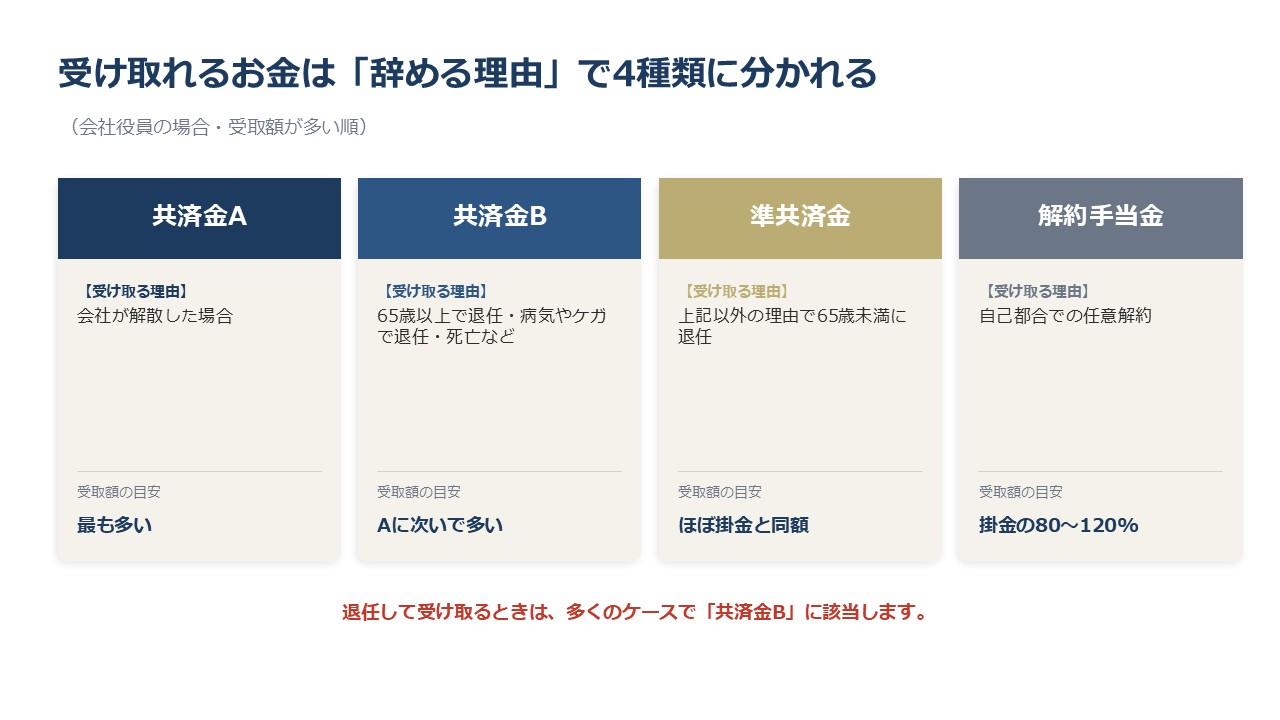

1-3 共済金の種類(共済金A・B・準共済金・解約手当金)

受け取れるお金は、辞めるときの理由によって4種類に分かれます。同じ掛金でも、どの種類に該当するかで受取額が変わります。

受け取れるお金は、辞めるときの理由によって4種類に分かれます。同じ掛金でも、どの種類に該当するかで受取額が変わります。

| 種類 | 主な請求事由 | 受取額の目安 |

|---|---|---|

| 共済金A | 会社が解散した場合 | 最も多い(掛金を上回る) |

| 共済金B | 病気・ケガで退任、65歳以上で退任、死亡、老齢給付(65歳以上かつ180か月以上納付) | 共済金Aに次いで多い |

| 準共済金 | 解散・病気・ケガ以外の理由で、65歳未満で役員を退任した場合 | ほぼ掛金と同額 |

| 解約手当金 | 自己都合での任意解約 | 掛金の80~120%(納付期間による) |

受取額が多い順に並べると、共済金A > 共済金B > 準共済金 > 解約手当金となります。

退職金として最も有利に受け取れるのは共済金Aですが、会社の解散が事由になるため、実際に多くの経営者が該当するのは、65歳以上で役員を退任して受け取る「共済金B」です。このあとのシミュレーションも、この共済金Bを基準にしています。

なお、共済金A・Bは納付月数が6か月未満、準共済金・解約手当金は12か月未満だと受け取れず、掛金は掛け捨てになる点には注意が必要です。

2. 小規模企業共済のメリット・デメリット

2-1 メリット

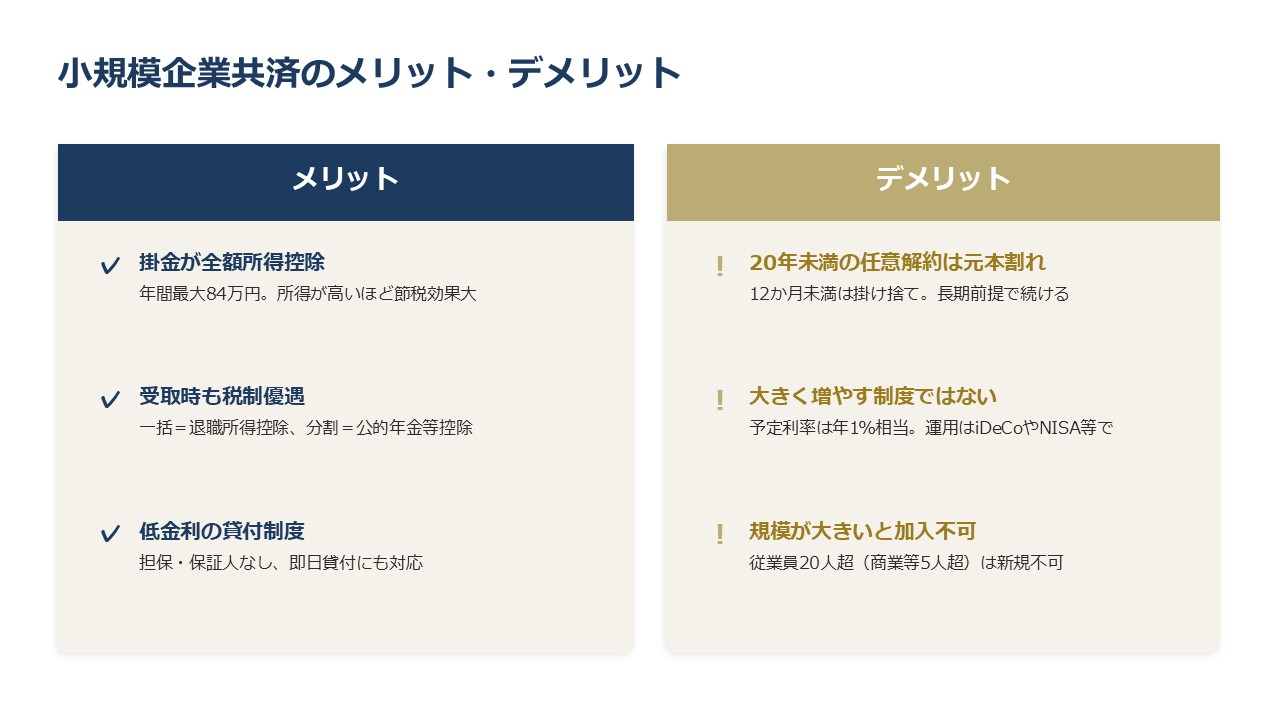

① 掛金が全額所得控除になる

最大のメリットは、支払った掛金の全額が「小規模企業共済等掛金控除」として所得から差し引ける点です。

生命保険料控除のような所得や控除額に応じた上限はなく、掛金として支払った全額(掛金上限の月7万円なら年84万円)を控除できます。

所得が高い経営者ほど適用される税率も高くなるため、節税効果も大きくなります。

② 受取時にも税制優遇がある

積立段階だけでなく、受け取るときも軽い税負担で済むように配慮されています。受取方法は「一括」「分割」「一括と分割の併用」から選べます。

| 受取方法 | 税法上の扱い |

|---|---|

| 一括で受け取る | 退職所得(退職所得控除+1/2課税) |

| 分割で受け取る | 公的年金等の雑所得(公的年金等控除) |

| 一括と分割の併用 | 一括分は退職所得、分割分は雑所得 |

一括受取りを選ぶと退職所得として扱われ、勤続年数(加入年数)に応じた退職所得控除が使えます。退職所得控除は以下の式で計算します。

| 加入年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 加入年数 |

| 20年超 | 800万円 + 70万円 ×(加入年数 - 20年) |

たとえば加入20年なら控除額は800万円です。共済金が800万円以下であれば、一括で受け取っても税金はかかりません。控除を超えた部分も、さらに1/2を掛けた金額にしか課税されないため、税負担はかなり軽くなります。

一方、分割受取りを選ぶと公的年金等の雑所得となり、公的年金等控除の対象になります。退職金の枠を別の退職金(会社からの役員退職金など)で使い切ってしまう場合は、分割を選ぶことで二重に控除を活かせます。一括と分割の併用も可能なので、受取時の他の所得状況に応じて選べます。

※分割受取り・併用には「請求事由が60歳以上で発生」「共済金が一定額以上」などの要件があります。

参考:国税庁|No.1420 退職金を受け取ったとき(退職所得)

参考:国税庁|公的年金等の課税関係

③ 低金利の貸付制度を使える

契約者は、納めた掛金の範囲内で事業資金などの貸付けを受けられます。担保・保証人は不要で、即日貸付けにも対応しています。

急に資金が必要になったとき、解約せずに一時的な資金を確保できるのは、大きな利点です。一般貸付けのほか、取引先の倒産時や災害時などに使える貸付けもあります。

2-2 デメリット

① 短期で解約すると元本割れする

小規模企業共済は長期の積立を前提にした制度のため、早期の解約には注意が必要です。

• 加入から12か月未満で任意解約すると、掛金は掛け捨て(解約手当金は受け取れません)

• 加入から20年(240か月)未満で任意解約すると、解約手当金が掛金合計額を下回ります

つまり、自己都合で20年より前に解約すると、元本割れになります。掛金を途中で増額・減額した場合も、その区分ごとに240か月の判定がされるため、増減のタイミングによっては一部が元本割れすることがあります。

なお、会社解散による共済金Aや、65歳以上の退任などによる共済金Bは、納付期間が概ね36か月以上になると掛金を上回るため、元本割れの問題は主に「自己都合の任意解約」で起きると理解しておくとよいでしょう。

② 大きく増やす制度ではない

小規模企業共済の共済金は、あらかじめ法令で決められた予定利率(年1.0%)で計算されます。これに加えて、運用実績に応じた付加共済金が上乗せされることがありますが、その率は毎年わずかです(令和8年度は0.711%)。

そのため、投資のように資産を大きく増やす制度ではありません。あくまで「節税しながら堅実に退職金を積み立てる」制度と位置づけるべきです。

増やすことを重視するなら、iDeCoやNISAなどの別の制度を検討しましょう。

③ 会社の規模が大きくなると新規加入できない

従業員数が要件(原則20人、卸売・小売・サービス業は5人)を超えると、新規加入はできません。事業が順調に拡大している会社ほど、早めに検討しないと加入機会を逃すことになります。

なお、加入後に従業員が増えて要件を超えても、それだけで脱退させられることはなく、契約は継続できます。加入できるうちに枠を確保しておく、という考え方もできます。

3. 【シミュレーション】年間節税額と20年後に受け取れる金額

ここからは具体的な数字で見ていきます。掛金「月1万円・4万円・7万円」の3パターンについて、課税所得の異なる3人の社長を想定して試算します。

| 想定 | 課税所得(掛金控除前) | 所得税+住民税の税率 |

|---|---|---|

| 社長A | 300万円 | 20%(所得税10%+住民税10%) |

| 社長B | 600万円 | 30%(所得税20%+住民税10%) |

| 社長C | 1,000万円 | 43%(所得税33%+住民税10%) |

※課税所得は、役員報酬から給与所得控除や各種所得控除を差し引いた後の金額です。復興特別所得税は計算を分かりやすくするため省いています。

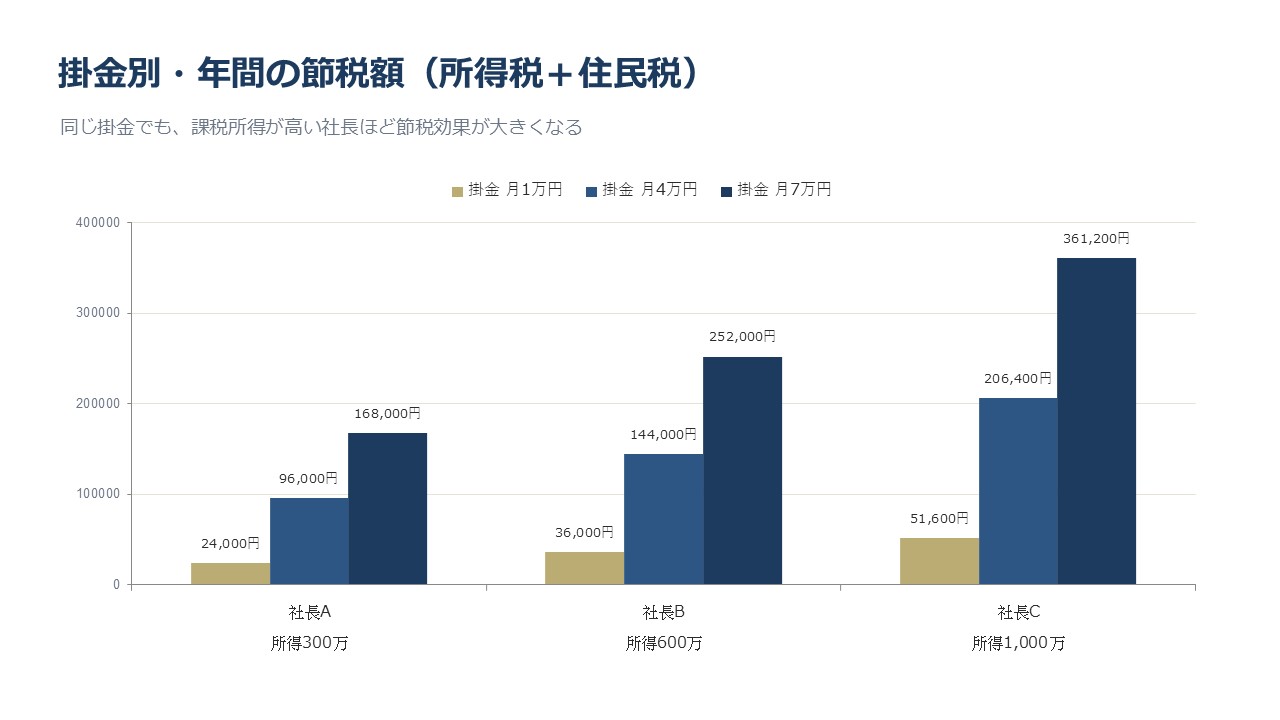

3-1 年間の節税額(課税所得別)

掛金は全額所得控除になるため、「掛金 × 税率」のぶんだけ毎年の税負担が軽くなります。所得税・住民税の合計でいくら減るかをまとめると、以下のとおりです。

掛金は全額所得控除になるため、「掛金 × 税率」のぶんだけ毎年の税負担が軽くなります。所得税・住民税の合計でいくら減るかをまとめると、以下のとおりです。

| 掛金(月額/年額) | 社長A(所得300万) | 社長B(所得600万) | 社長C(所得1,000万) |

|---|---|---|---|

| 1万円/年12万円 | 24,000円 | 36,000円 | 51,600円 |

| 4万円/年48万円 | 96,000円 | 144,000円 | 206,400円 |

| 7万円/年84万円 | 168,000円 | 252,000円 | 361,200円 |

同じ掛金でも、所得が高い社長Cのほうが節税額は大きくなります。月7万円を払う社長Cの場合、年間で約36万円の税負担が軽くなる計算です。

3-2 20年後に受け取れる共済金額

次に、20年間(240か月)掛け続けて、65歳以上の退任で共済金Bを一括受取りしたケースを見ます。

受取額は中小機構が公表する基本共済金の例(掛金月1万円・20年で共済金B=2,658,800円)をもとにしています。

| 掛金(月額) | 20年間の掛金合計 | 共済金B(受取額) | 増加分 |

|---|---|---|---|

| 1万円 | 2,400,000円 | 2,658,800円 | +258,800円 |

| 4万円 | 9,600,000円 | 10,635,200円 | +1,035,200円 |

| 7万円 | 16,800,000円 | 18,611,600円 | +1,811,600円 |

※実際の受取額には付加共済金が上乗せされる場合があり、上表より増えることがあります。

掛金より受け取る額のほうが多く、20年で月7万円を続けた場合、掛金合計1,680万円に対して約1,861万円を受け取れる計算です。

3-3 共済金を受け取るときにかかる税金

前述の通り、一括受取りは退職所得になるため、まず加入20年分の退職所得控除(40万円×20年=800万円)を差し引き、残りの1/2に課税されます。

ここでは共済金以外に同じ年に受け取る退職金はない(共済金だけで退職所得控除を使える)と仮定します。

| 社長A(月1万円) | 社長B(月4万円) | 社長C(月7万円) | |

|---|---|---|---|

| 共済金B(受取額) | 2,658,800円 | 10,635,200円 | 18,611,600円 |

| 退職所得控除 | 8,000,000円 | 8,000,000円 | 8,000,000円 |

| 課税退職所得(控除後×1/2) | 0円 | 1,317,000円 | 5,305,000円 |

| 受取時の税額(所得税+住民税) | 0円 | 約20万円 | 約118万円 |

社長Aは受取額が退職所得控除(800万円)の範囲内に収まるため、受取時の税金はゼロです。

受取額が控除を超える社長B・Cには税金がかかりますが、それでも1/2課税のおかげで税負担は抑えられています。

3-4 トータルでいくら得をするのか

以上の「積立時の節税累計額」と「共済金が掛金合計を上回る増加分」の合計から、「共済金受取時の税額」を差し引いたものが、最終的に得する金額です。

| 社長A(所得300万・月1万円) | 社長B(所得600万・月4万円) | 社長C(所得1,000万・月7万円) | |

|---|---|---|---|

| 20年間の掛金合計 | 2,400,000円 | 9,600,000円 | 16,800,000円 |

| ① 20年間の節税額(累計) | +480,000円 | +2,880,000円 | +7,224,000円 |

| ② 共済金Bの増加分 | +258,800円 | +1,035,200円 | +1,811,600円 |

| ③ 受取時の税額 | -0円 | -198,933円 | -1,177,304円 |

| 最終的に手元に残るプラス(①+②-③) | +約74万円 | +約372万円 | +約786万円 |

受取時の税金まで差し引いても、3人とも手元にはプラスが残ります。

所得1,000万円の社長Cが月7万円を20年続けた場合、受取時に約118万円を納めても、なお約786万円のプラスです。

社長Aは受取時の税金がかからないため、積立時の節税と共済金の増加分(合計約74万円)がそのまま手元に残ります。

受取時に課税されても、積立時の節税額のほうが大きくなるのは、受取時に退職所得控除と1/2課税という優遇があるためです。

ただし、この試算は共済金だけで退職所得控除を使えることを前提にしています。

会社から役員退職金を受け取る年と共済金の受取りが重なると、退職所得控除を両者で分け合うことになり、共済金にかかる税金が増えます。

その場合は、共済金は分割で受け取るなど工夫する必要があります。

4. 他制度との比較(iDeCo・経営セーフティ共済)

小規模企業共済とよく比較される制度に、iDeCo(個人型確定拠出年金)と経営セーフティ共済(中小企業倒産防止共済)があります。

それぞれ役割が異なるため、優劣ではなく「使い分け」で考えましょう。

4-1 iDeCo(個人型確定拠出年金)

iDeCoは、自分で掛金を運用して老後資金を準備する私的年金制度です。小規模企業共済と同じく役員個人が加入し、掛金は全額が所得控除になります。

メリットとして、掛金が全額所得控除になること、運用益が非課税になること、受取時にも退職所得控除や公的年金等控除が使えることが挙げられます。投資信託などで運用するため、小規模企業共済より高いリターンを狙える可能性があります。

一方のデメリットは、運用成績によっては元本割れがあること、そして原則60歳まで引き出せないことです。小規模企業共済のような貸付制度もないため、資金の流動性は低くなります。

掛金の上限は、企業年金のない会社の役員(厚生年金加入者)の場合、現在は月2.3万円です。

なお、2027年1月からの制度改正で、企業年金のない会社の役員(厚生年金加入者)の上限は月6.2万円に引き上げられる予定です。最新の上限は加入時に確認してください。

4-2 経営セーフティ共済(中小企業倒産防止共済)

経営セーフティ共済は、取引先が倒産したときに連鎖倒産を防ぐための制度です。小規模企業共済と運営元は同じ中小機構ですが、加入するのは役員個人ではなく会社(法人)で、掛金は会社の損金になります。

メリットは、掛金が全額損金算入できること、取引先が倒産した際に掛金総額の10倍(上限8,000万円)まで無担保・無保証で借入れができること、そして一定期間後はいつでも解約できることです。

デメリットは、掛金の積立上限が800万円までであること、そして解約時の元本割れと課税です。

• 加入から12か月未満で解約すると掛け捨て

• 12か月以上40か月未満で解約すると掛金の80~95%程度の受取り

• 40か月以上でようやく掛金全額(100%)が戻る

さらに、解約手当金は全額が会社の益金(利益)になり課税されるため、掛金を払ったときの節税は、解約時に課税される「課税の繰り延べ」にすぎない点に注意が必要です。役員退職金の支給時期に解約をぶつけるなど、出口の設計が欠かせません。

加えて、2024年10月以降は、いったん解約して再加入した場合、解約の日から2年を経過するまでの掛金は損金算入できなくなりました。短期の解約・再加入を繰り返す使い方はできなくなっています。

経営セーフティ共済については、「倒産防止共済(経営セーフティ共済)とは?メリット・デメリット・注意点を税理士が解説」で詳しく解説しています。

5. Q&A

Q1. 役員報酬がない(無報酬の)役員でも加入できますか?

A. 加入には、会社の規模要件と役員登記を満たす必要がありますが、報酬の有無は直接の加入要件ではありません。ただし、掛金の所得控除は本人の所得(役員報酬など)から差し引くものなので、所得がなければ節税効果は得られません。節税を目的とするなら、控除を活かせるだけの役員報酬があることが前提になります。

Q2. 掛金は会社の経費にできますか?

A. できません。小規模企業共済の掛金は役員個人が負担し、本人の確定申告(または年末調整)で所得控除するものです。会社の経費(損金)にはなりません。会社の損金にしたい場合は、経営セーフティ共済など別の制度を検討することになります。

Q3. 掛金はいつでも変更できますか?

A. 月1,000円~7万円の範囲で、500円単位でいつでも増額できます。減額も可能ですが、減額分の掛金は運用されずに据え置かれ、その期間は予定利率がつかないため、結果的に利回りが下がります。無理のない金額で始めて、利益が出た年に増額するといった運用をおすすめします。

Q4. 個人事業主のときに加入していました。法人成りした後はどうなりますか?

A. 法人成り後も、設立した会社の役員として加入を継続できます(規模要件などを満たす場合)。掛金の納付月数も引き継がれるため、解約せずに同一契約を続けるのが原則として有利です。手続きは中小機構への届出で行います。

Q5. 小規模企業共済とiDeCo、両方に加入できますか?

A. 両方に加入できます。それぞれ別枠で所得控除が使えるため、資金に余裕があれば併用することで控除額を増やせます。「節税しながら堅実に積み立てる小規模企業共済」と「運用でリターンを狙うiDeCo」を組み合わせる形が考えられます。ただし、どちらも受取時は退職所得控除を使うため、受け取る時期が近いと控除を共有して税額が増えることがあります。受取時期の設計には注意が必要です。

6. まとめ

小規模企業共済の仕組みから、加入条件、共済金の種類、メリット・デメリット、そして課税所得別の節税額と20年後の受取額のシミュレーションまで解説しました。

ポイントを整理すると、次のとおりです。

• 掛金は全額所得控除になり、所得が高い経営者ほど節税効果が大きい

• 20年以上続ければ受取額が掛金を上回り、受取時の税金を差し引いてもトータルでは得が残る

• 一方、20年未満の任意解約は元本割れになるため、長期前提で続けることが重要

• iDeCoや経営セーフティ共済とは役割が異なるため、使い分けで考える

小規模企業共済は、節税と退職金準備を同時に進められる制度ですが、最大限に活かすには「掛金額の設定」と「受取時期の設計」がカギになります。特に、会社からの役員退職金と受取時期が重なる場合は、退職所得控除の使い方で税額が大きく変わります。

当事務所では、小規模企業共済の加入判断から、掛金額の最適化、iDeCoや経営セーフティ共済との組み合わせ、役員退職金とあわせた出口設計まで承っております。初回無料相談も承っておりますので、お気軽にご相談ください。

最後までお読みいただきありがとうございました。