金融機関の種類を徹底解説|事業者目線で押さえる特徴と付き合い方

Relyne(リライン)会計事務所の永野です。

会社経営において、金融機関は資金調達・決済・事業承継・M&Aなど多くの場面で関わる欠かせない存在です。

しかし、ひとくちに「金融機関」といっても、メガバンク・地方銀行・信用金庫・日本政策金融公庫・商工中金など種類は多岐にわたり、それぞれ役割や得意分野、付き合い方が大きく異なります。

「うちはどの金融機関と付き合うべきか」「メインバンクはどう選べばよいか」と悩む経営者は少なくありません。

本記事では、事業者目線で押さえておきたい金融機関の種類と特徴、企業ステージ別の付き合い方を公認会計士・税理士が解説します。

なお、本記事は資金調達方法を解説した下記記事のうち、デットファイナンス(借入)に関する内容を詳細解説したものです。

「会社の資金調達方法を徹底解説|種類・特徴・成長ステージ別の選び方まで」

ぜひ、あわせてご参照ください。

融資のご相談や金融機関対応でお困りの方は、当事務所でもサポートを行っておりますので、お問い合わせフォームからお気軽にご連絡ください。

1. 金融機関の全体像

1-1 金融機関とは

金融機関とは、企業や個人に対して資金の調達や運用、決済などの金融サービスを提供する機関です。会社経営では、創業時の口座開設や資金調達だけでなく、事業が始まった後も金融機関との付き合いが続きます。

どの金融機関と、どのような関係を築くかによって、将来の融資や資金繰りにも影響が出るため、自社に合った金融機関を選ぶことが重要です。

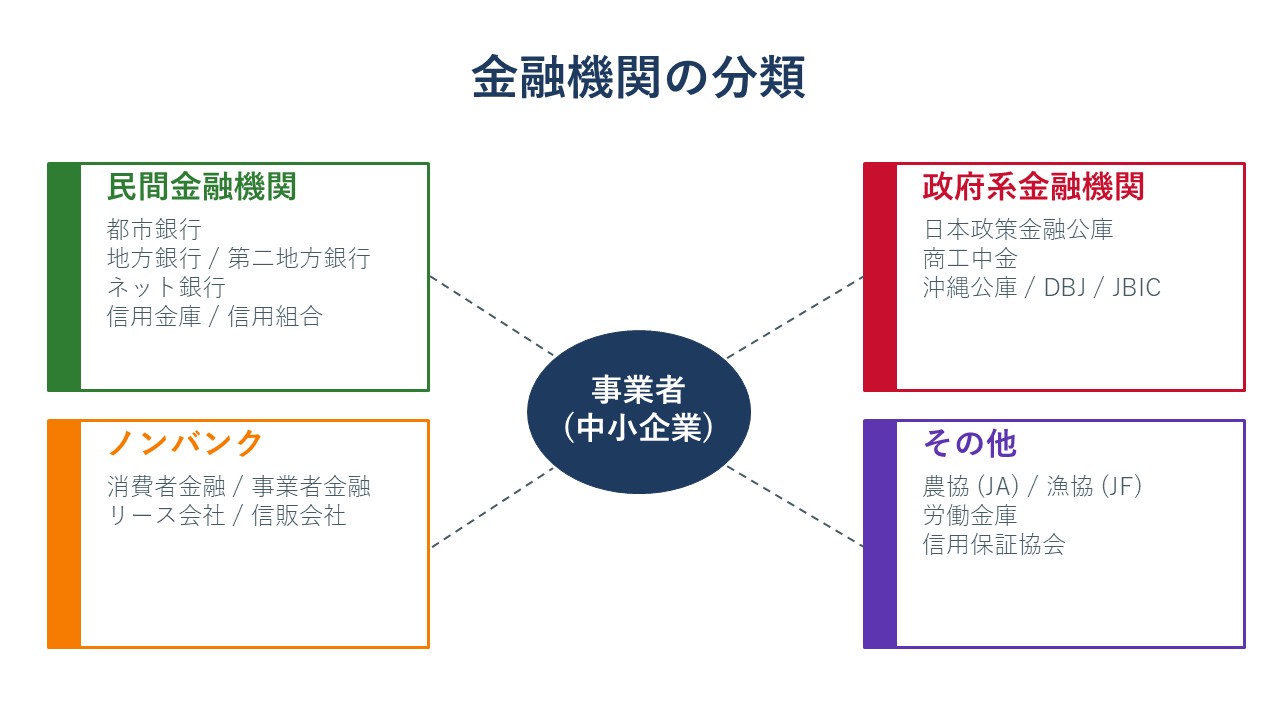

1-2 事業者が知っておくべき金融機関の分類

事業者向けに資金供給を行う金融機関は、設立目的や出資者の違いによって大きく次の4つに分類できます。

事業者向けに資金供給を行う金融機関は、設立目的や出資者の違いによって大きく次の4つに分類できます。

| 分類 | 概要 | 主な金融機関 |

|---|---|---|

| 民間金融機関 | 営利を目的とした株式会社や地域の互扶助を目的とした共同組織等。 預金・融資・為替などを中心に幅広いサービスを提供 |

都市銀行 地方銀行/第二地方銀行 ネット銀行 信用金庫/信用組合 |

| 政府系金融機関 | 政府等が出資し、民間金融を補完する政策目的の金融機関 | 日本政策金融公庫 商工組合中央金庫 沖縄振興開発金融公庫 日本政策投資銀行(DBJ) 国際協力銀行(JBIC) |

| ノンバンク | 預金業務を行わず、貸付を専門とする金融機関 | 消費者金融/事業者金融 リース会社/信販会社 |

| その他 | 特定の組合員等を対象とする協同組織や、融資を保証する公的機関 | 農業協同組合(JA) 漁業協同組合(JF) 労働金庫 信用保証協会 |

各金融機関の数は次のとおりです。

- 都市銀行:5

- 地方銀行:61

- 第二地方銀行:34

- その他銀行(ネット銀行・流通系銀行等):18

- 信用金庫:254

- 信用組合:143

参考:金融庁|銀行免許一覧

参考:金融庁|中小・地域金融機関情報一覧(令和7年3月末時点)

次の章から、それぞれの金融機関の特徴と、事業者にとっての使い分けのポイントを見ていきましょう。

2. 民間金融機関

民間金融機関は、株主や会員から出資を受けて運営され、預金・融資・為替を中心とした金融サービスを提供する営利または非営利の組織です。

事業者にとっては、日常の決済口座から大型の設備投資資金の調達まで、最も身近で活用頻度の高い金融機関といえます。

2-1 都市銀行(メガバンク)

都市銀行は、大都市に本店を置き、全国や海外に支店網を展開する大規模な銀行です。

一般的に「メガバンク」と呼ばれるのは、三菱UFJ銀行・三井住友銀行・みずほ銀行の3行で、これにりそな銀行・埼玉りそな銀行を加えた5行を「都市銀行」と呼ぶことが多いです。

| 項目 | 内容 |

|---|---|

| 主な取引先 | 大企業・上場企業、中堅企業、富裕層、海外展開企業 |

| 強み | 豊富な資金量、全国・海外ネットワーク、多様な金融商品 |

| 融資審査 | 厳格。決算内容・信用力を重視 |

| 金利水準 | 低い(信用力の高い先に対して) |

事業者にとってのメリット

- 大型融資・シンジケートローン・社債発行など、規模の大きい資金調達に対応できる

- 海外送金や為替予約、貿易金融など国際業務に強い

- 口座を持っているだけで取引先からの信用が得られやすい

事業者にとってのデメリット

- 創業期・小規模な会社への融資は審査のハードルが高く、保証協会付き融資が中心となるケースが多い

- 担当者の異動が頻繁で、地域・業種への密着度は地方銀行や信用金庫に劣る

- 近年は法人口座の開設審査も厳格化しており、設立直後の会社は口座開設にも時間がかかることがある

創業期から成長期の中小企業にとっては、「決済口座は持っておくが、融資のメインは別の金融機関」という付き合い方が現実的です。事業規模が拡大し、海外取引や大型投資が必要になった段階で、融資面でも本格的に活用していくのが一般的です。

2-2 地方銀行・第二地方銀行

地方銀行は、特定の都道府県を主な営業基盤とする銀行で、一般社団法人全国地方銀行協会に加盟しています。

第二地方銀行は、かつての相互銀行から普通銀行に転換した銀行で、一般社団法人第二地方銀行協会に加盟しています。

両者の業務内容に大きな違いはなく、第二地銀のほうが地域・規模ともにやや小ぶりな傾向があります。

| 項目 | 内容 |

|---|---|

| 主な取引先 | 営業エリア内の中堅・中小企業、個人 |

| 強み | 地域経済への密着度、地元の取引先・業界に関する情報量 |

| 融資審査 | 都市銀行より柔軟だが、業績・財務内容を重視 |

| 金利水準 | 都市銀行よりやや高い |

帝国データバンクの「全国メインバンク動向調査(2025年)」によると、業態別のメインバンクシェアは地方銀行が39.76%で最大を占めており、中堅・中小企業にとって最も付き合いの深い金融機関といえます。

参考:帝国データバンク|全国「メインバンク」動向調査(2025年)

事業者にとってのメリット

- 地元の取引先・業界事情に詳しく、ビジネスマッチングや事業承継などの相談がしやすい

- 地方自治体の制度融資の取扱窓口になっており、創業期から利用できるメニューも多い

- 都市銀行と信用金庫の中間的な規模感で、成長中の中小企業に適した融資商品が揃う

事業者にとってのデメリット

- 営業エリア外への支店展開は限定的で、全国規模の事業には向きにくい

- 海外送金など国際業務の手数料は都市銀行より高めの傾向

- 創業直後・実績がない段階では、プロパー融資(信用保証協会の保証なしの融資)はハードルが高い

中堅・中小企業のメインバンク候補として、最も標準的な選択肢です。とくに本社所在地の代表的な地方銀行は、口座開設しておくだけでも長期的にメリットがあります。

なお、プロパー融資を受けられるかどうかは、銀行が自社につける債務者区分によって決まります。詳しくは「債務者区分とは?正常先〜破綻先の違いと資金調達への影響を公認会計士・税理士が解説」をご覧ください。

2-3 ネット銀行

ネット銀行は、店舗を持たずインターネット上で取引が完結する銀行です。代表的なものに、GMOあおぞらネット銀行、住信SBIネット銀行、PayPay銀行、楽天銀行などがあります。

事業者向けには法人口座やオンライン完結型のビジネスローンを提供しており、近年は中小企業のメインバンクとしての利用も急速に増えています。

参考:GMOあおぞらネット銀行|あんしんワイド

参考:住信SBIネット銀行|事業性融資dayta

事業者にとってのメリット

- 振込手数料が安く、24時間365日オンラインで取引できる

- 法人口座の開設手続きが完全オンラインで完結し、最短翌日に開設できる

- 口座の入出金データをAIで分析し、最短当日に融資が実行されるビジネスローン商品がある

- 創業初年度や赤字決算でも、入出金履歴次第で融資の対象となり得る

事業者にとってのデメリット

- 対面での相談ができず、複雑な融資案件や個別の事業相談には向かない

- 提供される融資は「ビジネスローン(プロパー融資の一種)」が中心で、信用保証協会付き融資や制度融資は基本的に取り扱わない

- 融資金額は最大1,000万円程度の商品が多く、大型の設備資金には不向き

- 金利は店舗型銀行のプロパー融資より高めの水準となる傾向がある

「決済の利便性とコスト削減」「短期・少額のつなぎ資金」を目的に活用するのが基本です。

店舗型銀行のサブ口座、または機動的な資金調達手段として組み合わせるのがおすすめです。

2-4 信用金庫・信用組合

信用金庫と信用組合は、いずれも特定の地域に根ざした会員(組合員)の相互扶助を目的とする協同組織型の非営利金融機関です。

営利を追求する銀行とは異なり、地域社会と中小企業・個人事業主への金融サービス提供を主な目的としています。

両者は似ていますが、根拠法・会員資格・規模感に違いがあります。

| 信用金庫 | 信用組合 | |

|---|---|---|

| 根拠法 | 信用金庫法 | 中小企業等協同組合法・協同組合による金融事業に関する法律 |

| 会員(組合員)資格 ※事業者の場合 |

従業員300人以下 または 資本金9億円以下 |

従業員300人以下 または 資本金3億円以下 |

| 預金 | 会員以外でも利用可 | 原則として組合員のみ (総額の20%以内で組合員外も可) |

| 融資 | 原則として会員のみ (一部例外あり) |

原則として組合員のみ (一部例外あり) |

| 営業エリア | 一定の地域に限定 | 信用金庫よりさらに限定的 |

なお、信用金庫には「卒業生金融」という制度があり、成長して会員資格(従業員300人以下または資本金9億円以下)を満たさなくなった会社でも、一定期間は引き続き融資が受けられます。

信用組合にはこの制度はありません。

事業者にとってのメリット

- 地域密着型で、担当者がこまめに会社を訪問してくれるなどフットワークが軽い

- 創業期や小規模な会社でも、銀行と比べて取引を始めやすい

- 地元の取引先や同業者との人脈・情報を提供してもらえることがある

- 非営利組織のため、地域や会員のための姿勢が強い

事業者にとってのデメリット

- 融資の上限額は銀行より低めで、大型の設備投資には対応しきれない場合がある

- 金利は地方銀行と同程度かやや高め(リスクの高い事業者にも融資するため)

- 会員・組合員になるための出資金(数千円〜数万円程度)が必要

- 営業エリア外では取引できない

帝国データバンクの2025年調査では、メインバンクを「地方銀行から信用金庫に変更した」企業が最多となっており、より地域・経営に密着した支援を求める動きが鮮明になっています。

創業期〜小規模な中小企業にとっては、信用金庫・信用組合は最も心強いパートナーになり得る金融機関といえます。

3. 政府系金融機関

政府系金融機関は、政府が出資する政策目的の金融機関で、民間金融機関だけでは資金供給が行き届かない領域(創業期の会社、中小企業、特定の政策分野など)を補完する役割を担います。

中小企業の経営者にとっては、特に日本政策金融公庫と商工中金の2つが押さえておくべき重要な存在です。

3-1 日本政策金融公庫

日本政策金融公庫(略称:日本公庫)は、政府が100%出資する政策金融機関で、中小企業・小規模事業者・農林水産業者・創業者の支援を主な目的としています。

業務は主に3つの事業に分かれています。

- 国民生活事業:小規模事業者・創業者向けの小口融資が中心(融資限度額の目安は1先あたり数千万円規模)

- 中小企業事業:中堅・中小企業向けの中長期融資が中心(融資限度額の目安は1先あたり数億円規模)

- 農林水産事業:農林水産業者向けの融資

創業者・小規模事業者がまず利用するのは「国民生活事業」です。

事業者にとってのメリット

- 民間金融機関より低金利

- 無担保・無保証人で利用できる制度が用意されている

- 創業期や赤字決算でも、事業計画次第で融資を受けやすい

- 女性・若者(35歳未満)・シニア(55歳以上)など、特別利率の優遇制度がある

- 新型コロナや災害時など、緊急時のセーフティネット機能が強い

事業者にとってのデメリット

- 申込みから融資実行まで1〜2か月程度かかる

- 事業計画書・創業計画書など必要書類が多く、内容は厳しく審査される

- 制度上の自己資金要件はないが、審査では自己資金額が重視される

- 決済口座は持てないため、別途民間金融機関の口座が必要

創業期から成長期まで継続して付き合うことが推奨される金融機関です。

一度融資を受けて完済実績ができると、次回以降の融資審査もスムーズに進みやすくなります。

特に「新規開業・スタートアップ支援資金」は、創業期の経営者にとって最有力の選択肢のひとつです。

日本政策金融公庫の創業融資については「創業融資とは?日本政策金融公庫の制度内容・申込みの流れ・審査のポイントを公認会計士・税理士が解説」で詳しく解説しています。

3-2 商工組合中央金庫(商工中金)

商工組合中央金庫(略称:商工中金)は、1936年に政府と中小企業組合の共同出資により設立された、中小企業組合とその組合員企業のための金融機関です。

2025年に政府保有株式が全部処分され、完全民営化されましたが、これまで通り中小企業向けの危機対応業務や政策金融機能を担うことが法律で義務付けられています。

参考:商工中金|公式サイト

最大の特徴は、融資対象が原則として「商工中金に出資する中小企業組合」とその構成員企業に限定されている点です。利用するには商工中金株主団体(事業協同組合・商工組合など)への加入が必要となります(融資契約時点までに加入すればOK)。

事業者にとってのメリット

- 中小企業専門の金融機関のため、中小企業のニーズに沿った融資商品が充実している

- 融資期間が民間銀行より長期に設定できる(設備資金は原則15年以内、運転資金は原則10年以内)

- 金利は民間銀行と同水準もしくは低めに設定される傾向がある

- 全国47都道府県に拠点があり、預金・決済機能も持つ(日本公庫にはない)

- 事業承継・M&A・海外展開・事業再生など、コンサルティング機能が充実

- 景気悪化時のセーフティネット機能(危機対応業務)を継続的に担う

事業者にとってのデメリット

- 利用には中小企業組合への加入が必要で、加入費用や年会費がかかる場合がある

- 店舗数は全国で約100店舗と少なく、地理的な利便性は地銀・信金に劣る

- 創業期の会社の利用は基本的に想定されておらず、ある程度の実績が必要

創業直後の会社にはハードルがありますが、事業が軌道に乗り中堅企業として成長していくフェーズで、有力な選択肢のひとつになります。

日本公庫が「創業期〜小規模事業者向け」、商工中金が「実績ある中小企業向け」と位置づけて使い分けるとよいでしょう。

3-3 沖縄振興開発金融公庫

沖縄振興開発金融公庫(略称:沖縄公庫)は、沖縄県のみを対象とした地域限定の政策金融機関です。

日本政策金融公庫・商工中金・日本政策投資銀行の各機能に相当する業務を、沖縄県内で一体的に提供しています。

沖縄県内で事業を行う方にとっては、創業融資から中堅企業向け融資、観光・農林水産業など沖縄特有の産業支援まで、ワンストップで相談できる存在です。

沖縄県外の事業者は基本的に利用できないため、本記事では概要紹介にとどめます。

3-4 日本政策投資銀行(DBJ)

日本政策投資銀行(略称:DBJ)は、財務省所管の特殊会社で、長期の事業資金やリスクマネー(出資など)を供給する政策金融機関です。

主な対象は大企業・中堅企業で、プロジェクトファイナンス、PFI、事業再生、M&A、エクイティ投資、インフラ・エネルギー・地域開発・スタートアップ支援など、規模が大きく長期間の資金需要を持つ案件に対応します。

リーマンショック・東日本大震災・コロナ禍などの危機時には、政府の指定金融機関として大規模な危機対応融資を供給した実績もあります。

創業期の経営者が直接利用するケースはほぼないため、概要を押さえておけば十分です。

中堅企業に成長し、大型のプロジェクトファイナンスやエクイティ調達を検討するフェーズになった際に、選択肢として浮上する金融機関と理解しておきましょう。

3-5 国際協力銀行(JBIC)

国際協力銀行(略称:JBIC)は、日本政府が100%出資する政策金融機関で、日本企業の海外進出・資源確保・国際競争力強化を金融面から支援する役割を担います。

参考:国際協力銀行|公式サイト

主な業務は、日本企業による海外投資・輸出・輸入・資源開発などへの融資・保証・出資です。

従来は大企業中心でしたが、近年は中堅・中小企業の海外展開支援にも力を入れており、地方銀行との協調融資(地域金融機関の海外向け融資にJBICが参加する仕組み)を拡大しています。

ただし、創業期の経営者が直接JBICを利用するケースはほぼなく、「海外展開を本格的に検討する段階で、メインバンクから紹介を受ける」という関わり方が一般的です。本記事では概要紹介にとどめます。

4. ノンバンク

ノンバンクは、預金業務を行わず、貸付(融資)を専門に行う金融機関の総称です。

銀行と異なり、貸付の原資を主に銀行借入や社債発行で調達するため、銀行よりリスクの高い案件にも融資できる一方、金利は高めに設定されています。

4-1 消費者金融

消費者金融は、主に個人向けの無担保ローン(カードローン・キャッシング)を提供する貸金業者です。

ただし、近年は消費者金融グループが事業者向けのビジネスローンも展開しており、中小企業や個人事業主の急なつなぎ資金需要にも対応しています。

事業者向けの消費者金融系ビジネスローンは、最短即日で融資が受けられる一方、金利は年5〜18%程度と銀行融資より大幅に高い水準です。

4-2 事業者金融

事業者金融は、中小企業・個人事業主への融資を専門に行うノンバンクです。

銀行や日本公庫から融資を断られた事業者でも利用できる可能性があり、急ぎの資金需要に対応できるのが強みです。

メリット

- 最短即日〜数日で融資実行されることがある

- 必要書類が少なく、オンラインで完結する商品も多い

- 無担保・無保証人(経営者保証のみ)で利用できる商品が中心

- 赤字決算・税金滞納中でも審査の対象となる場合がある

デメリット・注意点

- 金利は年5〜18%程度と高水準(利息制限法の上限:10万円未満20%、10〜100万円未満18%、100万円以上15%)

- 融資限度額は1,000万円程度が上限のものが多い

- 長期借入には不向き(金利負担が経営を圧迫する)

- 悪質な業者(ヤミ金)の存在に注意。必ず金融庁の登録貸金業者情報検索サービスで正規業者か確認

事業者金融はあくまで「銀行融資が間に合わない場合の一時的なつなぎ手段」と位置づけ、長期借入や常用は避けるべきです。

4-3 リース会社

リース会社は、設備(自動車・OA機器・厨房機器・医療機器・産業機械など)を購入して事業者に貸し出す会社です。狭義の「融資」ではありませんが、設備投資を実質的に分割払いで実現できるため、資金調達手段のひとつとして位置づけられます。

メリット

- 初期投資の負担を抑えて、最新の設備を導入できる

- リース料は経費(賃借料)として全額損金算入できる(資産計上が不要なケース)

- 設備の故障時にメンテナンスを含めた契約も可能

- 銀行融資の枠を温存できる(バランスシートに資産・負債が計上されない場合がある)

デメリット・注意点

- 所有権はリース会社にあるため、契約期間中の中途解約は原則できない

- 総支払額は購入する場合より割高になる(金利相当分の負担)

- 会計基準(リース会計基準)の改正により、一定規模以上の会社では資産・負債計上が必要な場合がある

車両や情報機器など、定期的に更新が必要な設備の調達手段として活用するのが一般的です。

5. その他の金融機関・関連機関

5-1 農業協同組合(JA)・漁業協同組合(JF)

農業協同組合(JA)と漁業協同組合(JF)は、それぞれ農業者・漁業者の組合員を中心とした協同組織で、金融事業(信用事業)も行っています。

参考:JAグループ|公式サイト

参考:JF全漁連|公式サイト

組合員(および准組合員)は、預金・融資・共済(保険)・決済などの金融サービスを利用できます。

農林水産業を営む事業者にとっては、業界事情に精通した相談先として有力な選択肢です。

帝国データバンクの2025年調査では、農協をメインバンクとする企業は1万8,532社にのぼり、過去最多を更新しています。農業を営む事業者の40%超がJAをメインバンクとしており、農林水産業分野では存在感が高まっています。

農林水産業以外の事業者は組合員になれないため、本記事では概要紹介にとどめます。

5-2 労働金庫

労働金庫(略称:ろうきん)は、労働組合・生協・勤労者を会員とする協同組織型の金融機関で、全国に13金庫あります。

業務の中心は個人会員(勤労者)向けの住宅ローン・教育ローン・カードローンで、企業向けの融資業務は限定的です。

事業者向けの金融機関というよりは、「従業員として関わる金融機関」という位置づけです。

本記事では概要紹介にとどめます。

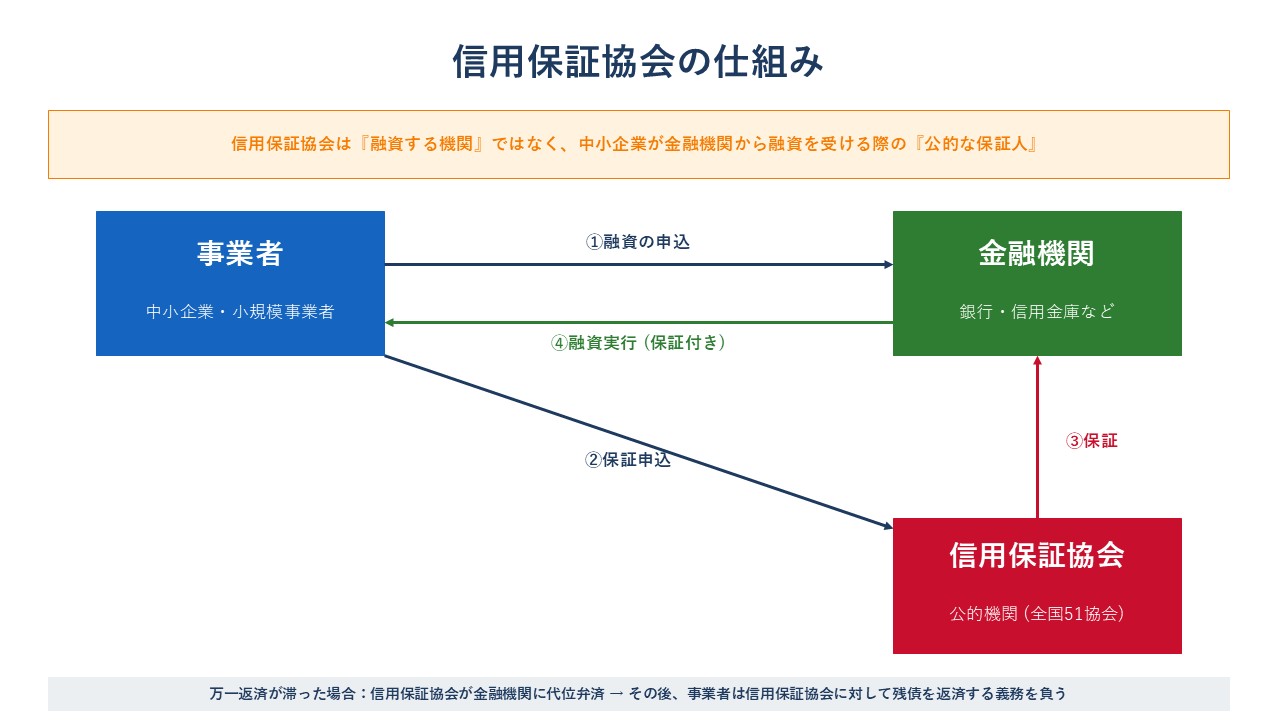

5-3 信用保証協会

信用保証協会は、信用保証協会法に基づき、中小企業・小規模事業者の資金調達を支援するために設立された公的機関です。

全国47都道府県と4市(横浜市、川崎市、名古屋市、岐阜市)の合計51協会があります。

信用保証協会は自ら融資を行う金融機関ではなく、中小企業が金融機関から融資を受ける際の「公的な保証人」になる機関です。

保証協会が保証することで金融機関の貸し倒れリスクが軽減され、信用力の低い中小企業でも融資を受けやすくなる仕組みです。

仕組みの流れは次のとおりです。

仕組みの流れは次のとおりです。

- 事業者が金融機関(または保証協会)に融資・保証を申し込む

- 金融機関と信用保証協会が、それぞれ審査を行う

- 両者の審査を通過すると、保証協会の保証付きで金融機関から融資が実行される

- 事業者は保証協会に保証料を支払い、金融機関に借入金を返済する

- 万一返済が困難になった場合、保証協会が金融機関に代位弁済する

- 代位弁済後、事業者は保証協会に対して残債を返済する義務を負う

事業者にとってのメリット

- 金融機関単独のプロパー融資より審査のハードルが低くなる

- 長期の借入(運転資金10年以内、設備資金は15年以内など)が可能

- 法人代表者以外の連帯保証人は原則不要

- 地方自治体の制度融資(保証料補助・利子補給あり)と組み合わせて利用できる

事業者にとってのデメリット・注意点

- 金利のほかに信用保証料(融資額・保証料率・期間に応じて算出)が発生する

- 金融機関と信用保証協会の両方の審査が必要なため、融資実行まで時間がかかる

- 代位弁済が行われても借入金がなくなるわけではなく、保証協会から一括返済を請求される

- 代位弁済の履歴は信用情報に残り、その後の融資審査に大きく影響する

信用金庫や地方銀行に融資相談に行くと、まず「保証協会付き融資」を提案されるケースが多いのが実情です。中小企業の資金調達において、信用保証協会は事実上欠かせない存在と理解しておきましょう。

信用保証協会については、「信用保証協会とは|仕組み・保証料・メリットを公認会計士・税理士が解説」で詳しく解説しています。

6. 企業ステージ別の金融機関の付き合い方

金融機関ごとの特徴を理解したうえで、自社の成長ステージに応じてどのように使い分け、メインバンクを選んでいくかを整理します。

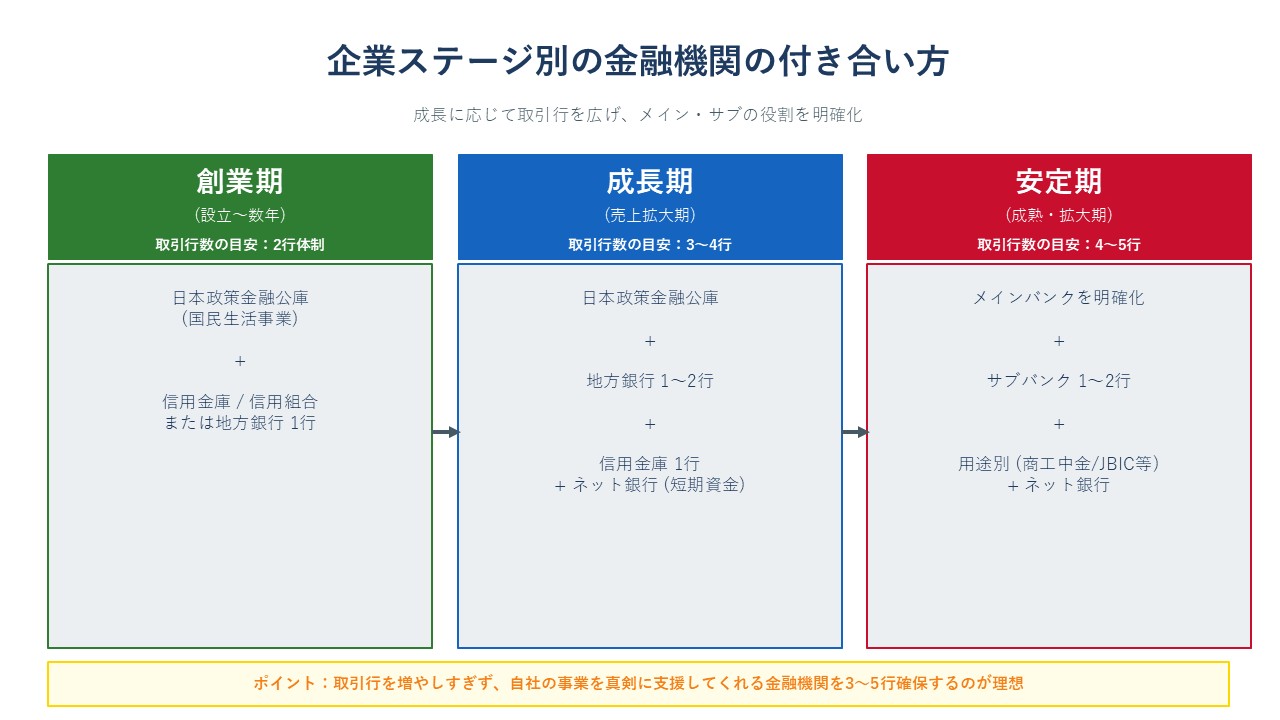

6-1 創業期:1〜2行で「実績づくり」を始める

創業期は、まだ事業実績も信用力も乏しい段階です。

このフェーズで最初に付き合うべき金融機関は、次の組み合わせが定番です。

- 日本政策金融公庫(国民生活事業):創業融資の最有力候補

- 地元の信用金庫・信用組合、または地方銀行1行:決済口座・将来の追加融資の窓口

最初から多くの金融機関と付き合うのは現実的でなく、まずは「日本公庫」+「民間1行」の2行体制で実績を作るのが一般的です。

ポイントは、「借りた後の付き合い方」です。

融資実行後は、定期的に決算書や試算表を担当者に持参し、事業の状況を共有することで信頼関係を構築していきます。「いざ追加融資が必要になったときに、初めて連絡する」のでは遅すぎます。

6-2 成長期:複数行取引で選択肢を広げる

事業が軌道に乗り、年商や従業員数が拡大してくる成長期では、取引金融機関を増やしていくフェーズに入ります。

- 日本政策金融公庫:継続取引(国民生活事業から中小企業事業への移行を検討)

- 地方銀行1〜2行:保証協会付き融資・プロパー融資

- 信用金庫・信用組合1行:地域密着型の柔軟な対応

- ネット銀行:決済コスト削減+短期のつなぎ資金

このステージで意識したいのが、「メインバンク・サブバンク・サードバンク」のような序列を意識した複数行取引です。

1行だけに依存すると、その金融機関の方針変更や担当者の異動で資金繰りが大きく揺らぐリスクがあります。複数行と取引することで、金利交渉力も高まり、いざというときの選択肢も増えます。

ただし、取引行を増やしすぎると、それぞれの金融機関からの融資シェアが薄まり、「中途半端な取引先」と見なされてしまう恐れがあります。実態として真剣に支援してくれる金融機関は限られるため、年商に応じて3〜5行程度に絞るのが現実的です。

6-3 安定期:取引行を絞り、メイン・サブを明確化

安定期に入ると、金融機関側からの取引提案も増え、付き合う金融機関の数が増えがちです。

このフェーズでは、取引行を絞り、メインバンクとサブバンクの役割を明確化することが重要です。

- メインバンク1行:給与振込・主要決済・最大融資シェア

- サブバンク1〜2行:追加融資・金利交渉先

- その他:用途に応じて活用(ネット銀行で振込コスト削減、商工中金で長期設備資金、JBICで海外展開資金など)

メインバンクには会社の財務状況や中期経営計画を率直に共有し、長期的なパートナーとして経営課題を一緒に解決していく姿勢で臨むことが、安定的な資金調達につながります。

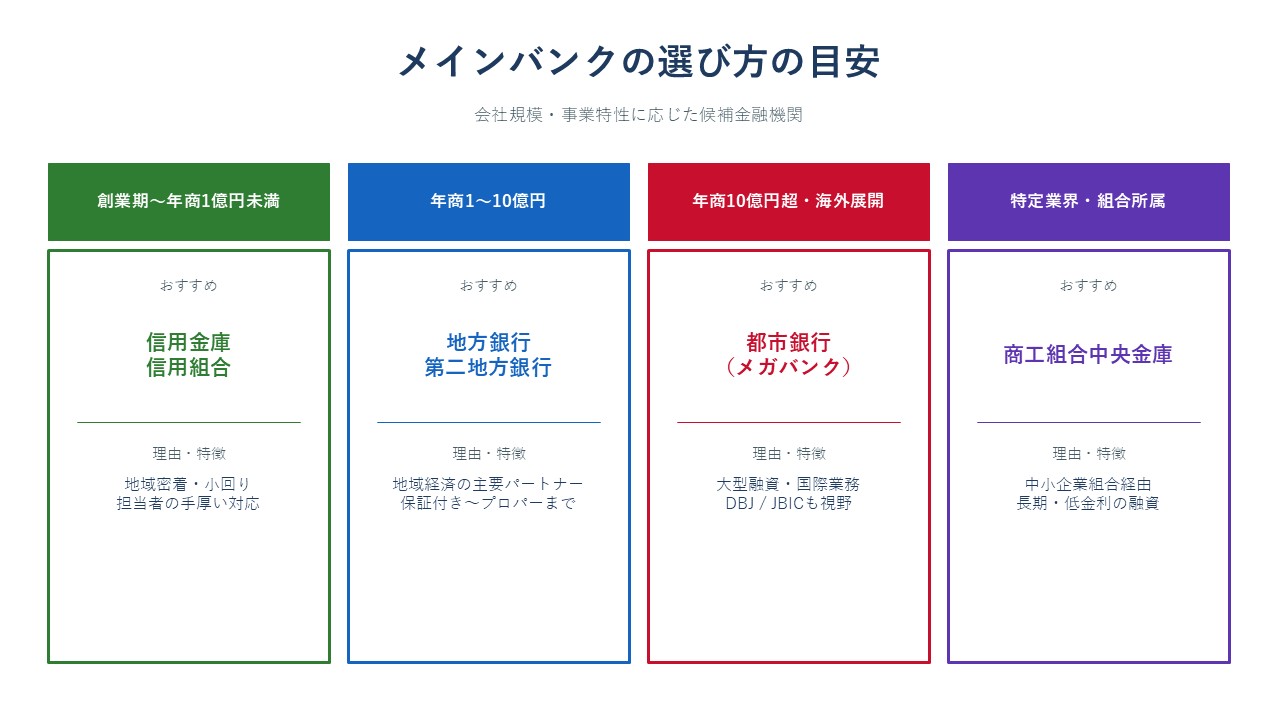

6-4 メインバンクの選び方

メインバンクは、会社の規模や事業の特性に応じて選ぶべき金融機関が異なります。

迷ったときは、次の4つの軸で考えてみましょう。

| 会社の特性 | メインバンク候補 |

|---|---|

| 創業期~年商1億円未満 | 信用金庫・信用組合(地域密着の小回りが効く) |

| 年商1〜10億円程の中小企業 | 地方銀行・第二地方銀行(地域経済に密着したパートナー) |

| 年商10億円超 全国展開・海外展開あり |

都市銀行(メガバンク)、必要に応じてDBJ・JBIC |

| 特定の業界・組合に属する中堅企業 | 商工中金(中小企業組合経由) |

ただし、上記はあくまで一般的な目安です。

最終的には「担当者との相性」「支店長の融資姿勢」「自社の業種・地域への理解度」といった、定性的な要素が決め手になることも多くあります。

複数の金融機関を比較し、自社の事業を真剣に理解しようとしてくれる担当者がいる金融機関を選ぶことが、長期的な信頼関係構築の出発点です。

7. Q&A

Q1. 創業期はどの金融機関に最初に相談すべきですか?

A. 最も現実的なのは、日本政策金融公庫(国民生活事業)です。創業者向けの「新規開業・スタートアップ支援資金」は、無担保・無保証人で利用でき、実績がなくても事業計画書の妥当性で評価されます。

これに加えて、地元の信用金庫・信用組合、または地方銀行の本店所在地に近い支店に決済口座を作っておくと、将来の追加融資の窓口になります。

創業時から「日本公庫+民間1行」の2行体制でスタートするのが王道です。

Q2. ネット銀行だけをメインバンクにするのはアリですか?

A. 結論として、ネット銀行をメインバンクにする選択肢は十分にあり得ますが、店舗型の銀行・信用金庫等とのサブ取引は持っておくべきです。

ネット銀行のメリット(決済コスト削減・口座開設の早さ・オンライン完結のビジネスローン)は非常に大きい一方、次のような制約があります。

- 融資商品は短期・少額のビジネスローンが中心で、長期・大型の資金調達には不向き

- 信用保証協会付き融資・制度融資は基本的に取り扱わない

- 対面相談ができず、複雑な事業相談には向かない

将来的に大型の設備投資や事業承継、M&Aを検討する場面では、店舗型金融機関の支援が不可欠になります。

ネット銀行は「決済・短期資金」、店舗型銀行は「中長期の融資・経営相談」と役割を分けるのがおすすめです。

Q3. 信用金庫と地方銀行、どちらをメインバンクにすべきですか?

A. 会社の規模と将来の成長戦略によって判断が分かれます。

信用金庫がおすすめのケース

- 創業期〜年商1億円程度までの小規模な会社

- 地域密着型の事業を展開している

- 担当者と密にコミュニケーションを取りたい

- 同じエリア内での事業展開が中心

地方銀行がおすすめのケース

- 年商1〜10億円程度の成長フェーズ

- 営業エリアが県内全域、または近隣の都道府県にまたがる

- 将来的に都市銀行とも取引していく可能性がある

- 大型の設備投資や事業拡大を計画している

成長期に入ると、信用金庫だけでは融資枠が足りなくなるケースが出てきます。

創業期は信用金庫を中心に、成長に応じて地方銀行とも取引を広げていく、というステップアップが現実的です。

Q4. 都市銀行(メガバンク)は中小企業に冷たいと聞きましたが本当ですか?

A. 完全に冷たいわけではありませんが、中小企業にとって、都市銀行は「メインバンクとして使いこなすのが難しい金融機関」であることは事実です。

都市銀行は数千万〜数億円規模の融資が中心で、数百万円〜数千万円の融資を求める小規模事業者にとっては、案件の規模が小さく優先順位が下がりがちです。担当者の異動も多く、深い経営相談がしにくいという声もよく聞きます。

ただし、都市銀行に口座を持つこと自体は、取引先からの信用や決済の利便性で意味があります。

「決済口座はメガバンク、融資のメインは地方銀行・信用金庫・日本公庫」という使い分けが、多くの中小企業にとって現実的です。

Q5. プロパー融資と保証協会付き融資、どちらを優先すべきですか?

A. 創業期〜成長初期は保証協会付き融資、信用力がついてからはプロパー融資を目指していくのが王道です。

保証協会付き融資は、信用保証協会の保証があるため金融機関のリスクが低く、創業期・小規模な会社でも審査を通過しやすい仕組みです。保証料はかかりますが、地方自治体の制度融資を活用すれば保証料・利子の補助を受けられる場合もあります。

プロパー融資は、金融機関が100%リスクを負って実行する融資で、信用力の高い会社のみが利用できます。

プロパー融資が受けられる=金融機関から高く評価されている、というシグナルにもなります。

理想は、「保証協会付き融資で実績を積み、徐々にプロパー融資の比率を高めていく」という流れです。両者を併用することで、融資枠を拡大することも可能です。

Q6. 取引する金融機関の数は、何行が適切ですか?

A. 会社の規模に応じておおまかな目安は次のとおりです。

- 創業期:日本公庫+民間1行=2行

- 成長期:日本公庫+地銀1〜2行+信金1行=3〜4行

- 安定期:日本公庫+メイン地銀+サブ地銀+信金+ネット銀行=4〜5行

取引行を増やすメリットは、選択肢・交渉力の確保ですが、増やしすぎると各金融機関での取引シェアが薄くなり、「中途半端な取引先」として優先順位が下がるリスクがあります。

「真剣にうちを支援してくれる金融機関」が3〜5行ある状態が、中小企業にとっての理想形です。

Q7. 金融機関の担当者と、どう付き合えばよいですか?

A. 次の3点を意識すると、金融機関の担当者との関係が良好に保てます。

- 定期的な情報共有:四半期に1度程度、決算書・試算表・受注状況などを共有し、事業の現状をオープンに伝える

- 悪い情報こそ早めに:業績悪化や資金繰り懸念は、隠さず早めに相談する。後から発覚するほど信頼を損なう

- 担当者の異動を前提に:金融機関の担当者は2〜3年で異動するため、支店長クラスや他の行員とも面識を作っておく

金融機関は「業績の良い会社」はもちろん、「経営状況を透明に開示し、誠実にコミュニケーションを取ってくれる経営者」も高く評価します。

日頃の付き合いの積み重ねが、いざというときの融資判断を左右します。

8. まとめ

以上、事業者目線で押さえておきたい金融機関の種類と、企業ステージ別の付き合い方について解説しました。

ポイントを整理すると次のとおりです。

- 事業者向けの金融機関は、大きく民間金融機関・政府系金融機関・ノンバンク・その他の4つに分類される

- 創業期の最有力パートナーは日本政策金融公庫+地元の信用金庫・信用組合(または地方銀行)。「日本公庫+民間1行」の2行体制でスタートするのが王道

- 成長期は地方銀行・信用金庫を中心に複数行取引に広げ、選択肢と交渉力を確保する

- 安定期はメインバンク・サブバンクの役割を明確化し、長期的な信頼関係を築く

- 商工中金は中堅企業フェーズで有力な選択肢。2025年に完全民営化された一方、中小企業向け機能は維持される

- 信用保証協会は融資する金融機関ではないが、中小企業の資金調達において事実上不可欠な公的機関

- 金融機関選びでは「規模感」より「自社の事業を理解し、真剣に支援してくれる担当者の存在」が決め手になる

金融機関との関係は、一朝一夕には築けません。創業期から計画的に複数の金融機関と接点を持ち、定期的なコミュニケーションを重ねることで、会社の成長を支える強固な金融ネットワークが形成されていきます。

当事務所では、創業融資のサポート、資金繰り表の作成・運用、金融機関への試算表・決算書の説明資料の作成、金融機関対策のアドバイスまで、中小企業の金融機関対応を承っております。

「メインバンクをどう選べばよいかわからない」「金融機関への決算説明の仕方に不安がある」といったご相談も歓迎しておりますので、お気軽にお問い合わせください。

最後までお読みいただきありがとうございました。