運転資金とは?種類・計算方法・目安を公認会計士・税理士が解説

Relyne(リライン)会計事務所の永野です。

「運転資金」という言葉は経営の現場で頻繁に使われますが、その中身を正確に把握できている経営者は意外と多くありません。

「月商の何か月分を持っておけばよいのか」「自社にとって必要な金額はいくらなのか」「足りなくなったらどう調達すればよいか」

これらに即答できないまま事業を回している会社ほど、資金繰りに窮するリスクが高まります。

特に会社を設立して間もない経営者にとって、運転資金の管理は黒字倒産を防ぎ、安定的に事業を成長させるための最重要テーマの一つです。

この記事では、運転資金の意味・種類・計算方法・必要額の目安・管理方法・調達方法まで、公認会計士・税理士が解説します。

当事務所では資金調達・資金繰りのサポートも行っていますので、お気軽にお問い合わせください。

目次

1. 運転資金とは

1-1 運転資金の意味

運転資金とは、事業を日々回していくために必要となる手元資金のことをいいます。具体的には、商品や原材料の仕入代金、外注費、人件費、家賃、水道光熱費といった、事業活動を継続する上で発生する支払いに充てるための資金です。

なぜ運転資金が必要かというと、売上の入金タイミングと、仕入・経費の支払いタイミングがズレるからです。

たとえば、4月に300万円の商品を仕入れ(支払いは翌月末)、その商品を4月中に500万円で販売したとします(入金は翌々月末)。

このとき、損益計算書上は4月に200万円の利益が出ていますが、現金の動きを見ると以下のようになります。

- 5月末:仕入代金300万円を支払い(キャッシュアウト)

- 6月末:売上代金500万円が入金(キャッシュイン)

つまり、5月末から6月末までの1か月間は、300万円のキャッシュが手元から減っている状態となります。さらにこの間にも人件費や家賃などの支払いは発生し続けます。この「入金より先に発生する支払い」を賄うための資金が、運転資金です。

運転資金が不足すれば、たとえ利益が出ていても支払いが滞り、最悪の場合黒字倒産に陥ります。

黒字倒産については、「黒字倒産とは?原因と対策を公認会計士・税理士が解説」で詳しく解説しています。

1-2 運転資金と設備資金の違い

運転資金と混同されやすいのが「設備資金」です。両者は資金の性質も、融資審査での扱いも大きく異なるため、必ず区別しておきましょう。

| 項目 | 運転資金 | 設備資金 |

|---|---|---|

| 目的 | 日々の事業運営に必要な資金 | 事業の基盤となる設備を購入するための資金 |

| 具体例 | 仕入代金、人件費、家賃、水道光熱費、外注費 など | 機械、車両、不動産、店舗内外装、ソフトウェア など |

| 性質 | 事業活動の中で循環する (流動的) |

長期間固定される (固定的) |

| 融資の返済期間(目安) | 5~10年程度 | 最長20年 |

金融機関に融資を申し込む際は、「運転資金」か「設備資金」か(=資金使途)を明確に区別する必要があります。

なお、「設備資金として借りた資金を運転資金に流用する」ことは契約違反となり、判明すれば一括返済を求められたり、その後の融資を受けられなくなったりする可能性があります。資金使途は申込時に正確に申告し、実行後も使途通りに使うことが鉄則です。

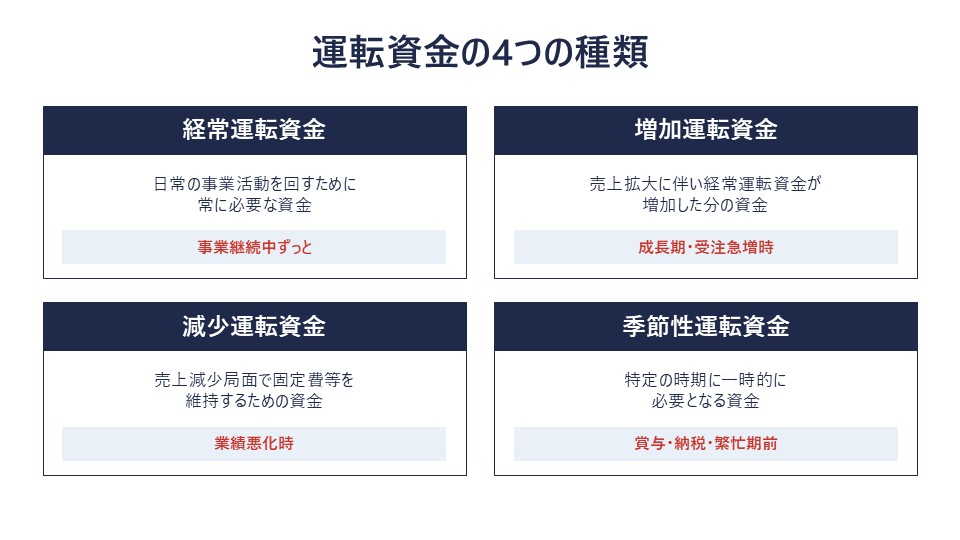

2. 運転資金の4つの種類

運転資金は、発生する要因や局面によって以下の4つに分類されます。

それぞれ性質と必要となるタイミングが異なるため、自社で必要となる運転資金がどの種類に該当するかを把握しておくことが大切です。

それぞれ性質と必要となるタイミングが異なるため、自社で必要となる運転資金がどの種類に該当するかを把握しておくことが大切です。

2-1 経常運転資金

経常運転資金とは、通常の営業活動を継続的に回すために、常に手元に確保しておくべき資金のことです。「正常運転資金」「正味運転資本」と呼ばれることもあります。

売上債権の回収より仕入債務の支払いが先行する企業では、事業が続く限り、ある程度の経常運転資金が継続的に必要となります。

逆に言えば、経常運転資金が不足している状態で事業を回し続けるのは、常に資金繰りが綱渡りという状態であり、わずかな入金遅れや想定外の支出で資金ショートを起こしかねません。

なお、金融機関では経常運転資金の融資を「短期継続融資(短コロ)」として、約定弁済を求めずに期日に書換・継続するケースもあります。短期継続融資は、運転資金の性質(常に一定額が必要であり、毎月減らしていく性質のものではない)と返済方法が合致するため、事業実態に即した借入形態です。

2-2 増加運転資金

増加運転資金とは、売上の拡大に伴い、経常運転資金が増加した分の資金のことです。

「売上が増えれば資金繰りは楽になる」と思われがちですが、実際はそうとも限りません。売上が増えれば仕入や外注費、人件費の支払いも通常増加します。一方、売掛金の入金は数か月先になるため、事業規模が大きくなるほど、賄うべき資金額(=必要な運転資金)も膨らみます。

たとえば、月商500万円の会社が月商1,000万円に成長した場合、仕入の支払いや人員増強による外注費・人件費も倍近くまで膨らみます。そのため、増えた売上の入金があるまで、必要な運転資金もその分大きくなります。

急成長期の会社が「儲かっているのに資金が回らない」と陥るのは、まさにこの増加運転資金の手当てが追いついていないためです。

売上拡大の見通しが立った段階で、増加運転資金の必要額を試算したうえで、早めに金融機関に融資を相談しておくことが重要です。

2-3 減少運転資金

減少運転資金とは、売上の減少局面で、固定費の支払い等を維持するために必要となる資金のことです。

売上が減っても、家賃・人件費・リース料といった固定費はすぐには減らせません。

さらに、過去に売れる見込みで仕入れた在庫の代金支払いも残っているため、収入減のなかで支出は続きます。この資金ギャップを埋めるのが減少運転資金です。

金融機関の視点では、減少運転資金は「業績悪化に対する後ろ向きな資金」とみなされることが多く、増加運転資金に比べて融資のハードルが高くなる傾向があります。

申込時には、売上減少の一時的な要因や黒字化に向けた具体的な経営改善計画を提示することが審査通過のポイントです。

2-4 季節性運転資金

季節性運転資金とは、特定の時期に一時的に必要となる資金のことです。

例えば、以下のようなものが該当します。

- 賞与資金:夏・冬の賞与の支払い原資

- 繁忙期の仕入資金:飲食店の年末年始向け仕入、アパレル業のセール前の在庫積み増し など

- 納税資金:法人税・消費税の納付時期に必要な資金

季節性運転資金は必要となる時期と金額の見通しが立ちやすいため、金融機関への説明もしやすく、短期の融資(半年〜1年程度)で対応されるのが一般的です。

毎年同じ時期に発生するため、計画的に資金繰り表に織り込んでおきましょう。

3. 運転資金の計算方法

運転資金は、貸借対照表の数値を使って計算します。代表的な計算方法は「在高方式」と「回転期間方式」の2つです。

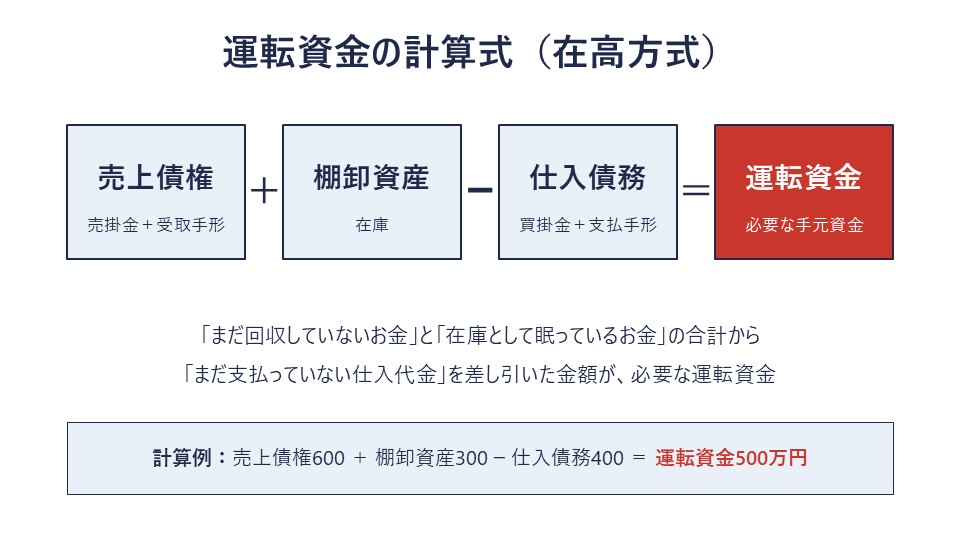

3-1 在高方式(基本の計算式)

在高方式は、貸借対照表の残高ベースで運転資金を算出するシンプルな方法です。経常運転資金の計算式として広く使われており、金融機関の融資審査でも基本となる計算方法です。

運転資金 = 売上債権 + 棚卸資産 - 仕入債務

- 売上債権:売掛金 + 受取手形

- 棚卸資産:商品・製品・仕掛品・原材料などの在庫

- 仕入債務:買掛金 + 支払手形

考え方はシンプルで、「まだ回収していないお金(売上債権)」と「在庫として眠っているお金(棚卸資産)」の合計から、「まだ支払っていない仕入代金(仕入債務)」を差し引いたものが、自社で確保しておくべき運転資金となります。

考え方はシンプルで、「まだ回収していないお金(売上債権)」と「在庫として眠っているお金(棚卸資産)」の合計から、「まだ支払っていない仕入代金(仕入債務)」を差し引いたものが、自社で確保しておくべき運転資金となります。

具体例で計算してみましょう。以下の数値の会社があるとします。

- 売掛金:500万円

- 受取手形:100万円

- 棚卸資産:300万円

- 買掛金:350万円

- 支払手形:50万円

運転資金 = (500+100)+ 300 -(350+50)= 500万円

つまり、この会社は常に500万円程度の運転資金を手元に確保しておく必要があることになります。

なお、不良債権化している売掛金や、売れる見込みのない不良在庫が混在していると計算結果が実態とかけ離れるため、計算前に売上債権・棚卸資産の中身を精査することが大切です。

3-2 回転期間方式

回転期間方式は、「商品を仕入れて売上代金を回収するまでに何日かかるか」という時間軸で運転資金を捉える方法です。

運転資金 = 平均月商 ×(売上債権回転期間 + 棚卸資産回転期間 - 仕入債務回転期間)※ 各回転期間(月数)は以下で算出

- 売上債権回転期間(月)= 売上債権 ÷ 平均月商

- 棚卸資産回転期間(月)= 棚卸資産 ÷ 平均月商

- 仕入債務回転期間(月)= 仕入債務 ÷ 平均月商

この方法のメリットは、「自社の資金繰りがどこで詰まっているか」を可視化できる点です。

たとえば「売上債権回転期間が3か月、棚卸資産回転期間が2か月、仕入債務回転期間が1か月」であれば、3+2-1=4か月分の運転資金が必要となります。

このうち「売上債権回転期間が長い」とわかれば、回収サイトの短縮交渉や与信管理の強化が打ち手となります。「棚卸資産回転期間が長い」のであれば、在庫の圧縮が課題です。

回転期間方式は運転資金の必要額の把握だけでなく、資金繰り改善のための診断としても有効です。

3-3 月商倍率法(簡易的な目安)

創業期で貸借対照表のデータが乏しい場合や、ざっくりした目安を知りたい場合は、「月商倍率法」が手軽です。

これは「平均月商の何か月分の現預金を確保すべきか」という考え方です。

正確な必要額は在高方式・回転期間方式で算出するのが基本ですが、「ざっくり何か月分の現預金を持っておけばよいか」を把握する初期判断として、月商倍率法は使い勝手の良い指標です。

4. 必要な運転資金の目安

4-1 一般的な目安

必要な運転資金(手元現預金)の目安は、月商の3か月分以上とされています。

3か月分あれば、急な売上減少や入金遅れにも一定程度耐えられ、経営判断にも余裕が生まれます。

目安の水準は以下の通りです。

| 水準 | 月商倍率 | 状態 |

|---|---|---|

| 危険水準 | 月商1か月分未満 | 支払い予定が一つ狂えば資金ショート。早急な改善が必要 |

| 注意水準 | 月商1〜3か月分 | 通常時は回るが、不測の事態への耐性が低い |

| 標準水準 | 月商3〜6か月分 | 急な支出や売上減少にも対応可能 |

| 優良水準 | 月商6か月分以上 | 不測の事態への耐性が高く、成長投資の機動的判断も可能 |

ここでいう「月商」は、消費税込みの売上ベースで把握しておくのがよいです。実際の入金は税込金額で行われ、消費税の納税も別途必要となるためです。

4-2 業種別の目安

必要な運転資金は、業種によって大きく異なります。代金回収サイト・在庫水準・固定費比率などが業種ごとに異なるためです。

| 業種 | 目安(月商倍率) | 特徴 |

|---|---|---|

| 飲食業・小売業(現金商売) | 1〜3か月分 | 売上が現金やキャッシュレスで即日〜短期間で回収されるため、売上債権が少ない |

| サービス業・IT業 | 3〜6か月分 | 在庫はほぼ持たないが、人件費・外注費が先行発生。クライアントの入金サイトが長い場合は注意 |

| 卸売業 | 3〜6か月分 | 取引額が大きく、在庫と売掛金の負担が重い |

| 製造業 | 4〜6か月分 | 原材料→仕掛品→製品→販売までのリードタイムが長く、棚卸資産が膨らみやすい |

| 建設業 | 6か月分以上 | 工期が長く、人件費・材料費の支払いが先行。工事代金の入金は完成後または分割 |

あくまで目安なので、自社の取引条件(売掛金の回収サイト、買掛金の支払いサイトなど)から実際の必要額を試算し、上記の目安と照らし合わせて判断するのが現実的です。

なお、創業期は特に売上が安定せず予期せぬ支出も発生しやすいため、業種を問わず月商の3〜6か月分の運転資金を確保しておくことを推奨します。

5. 運転資金の管理方法

運転資金は「いくら必要か」を把握するだけでは不十分で、日常的にモニタリングし、必要に応じて圧縮していくことが安定経営につながります。

ここでは2つの実践的な管理方法を解説します。

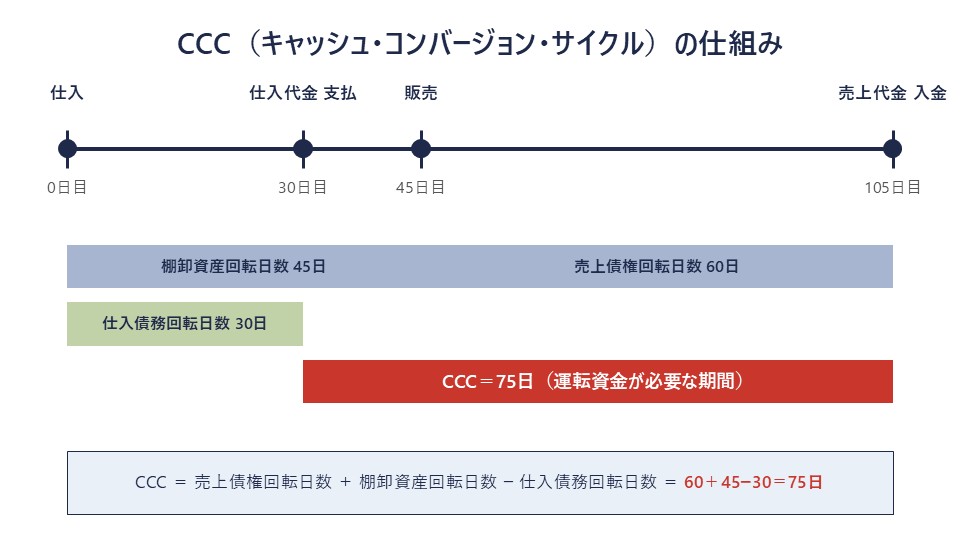

5-1 CCC(キャッシュ・コンバージョン・サイクル)の短縮

CCC(Cash Conversion Cycle:キャッシュ・コンバージョン・サイクル)とは、現金を支払ってから売上として回収するまでにかかる日数のことです。CCCが短いほど、立て替えるべき運転資金は少なくて済み、資金繰りに余裕が生まれます。

CCC = 売上債権回転日数 + 棚卸資産回転日数 - 仕入債務回転日数

- 売上債権回転日数(日)= 売上債権 ÷ 売上高 × 365

- 棚卸資産回転日数(日)= 棚卸資産 ÷ 売上原価 × 365

- 仕入債務回転日数(日)= 仕入債務 ÷ 売上原価 × 365

具体例

たとえば、以下のような会社を考えます。

- 売上債権回転日数:60日(売上計上から60日後に入金)

- 棚卸資産回転日数:45日(仕入から45日後に販売)

- 仕入債務回転日数:30日(仕入から30日後に支払い)

この場合、CCC = 60 + 45 - 30 = 75日です。

つまり、この会社は仕入のために現金を支払ってから、その代金を売上として回収するまでに75日かかるということ。75日分の運転資金が常に必要となります。

このCCCを短縮するには、以下の3つのアプローチがあります。

(1) 売上債権回転日数を短くする(早く回収する)

- 請求書の発行サイクルを早める(月末締めではなく、納品都度の請求に変更するなど)

- 支払サイトの短縮交渉(「翌々月末払い」を「翌月末払い」へ)

- 前受金・着手金を受け取る契約形態に切り替える

- クレジットカード決済や請求書カード払いの導入

- 与信管理を強化し、回収遅延の早期発見・督促

(2) 棚卸資産回転日数を短くする(在庫を減らす)

- 需要予測の精度を上げ、過剰仕入を避ける

- 滞留在庫の早期処分(セールや業者売却)

- 発注から納品までのリードタイム短縮

- 在庫管理システムによる適正在庫の維持

(3) 仕入債務回転日数を長くする(支払いサイトを延ばす)

- 仕入先との支払サイト延長交渉

- 法人クレジットカードを活用し、実質的な支払い猶予を確保

ただし、(3)の支払サイト延長は仕入先との関係を悪化させる可能性があるため、無理な交渉は避け、信頼関係を前提に行うべきです。

最も着手しやすく効果が出やすいのは(2)の在庫圧縮、次いで(1)の回収サイクル改善です。

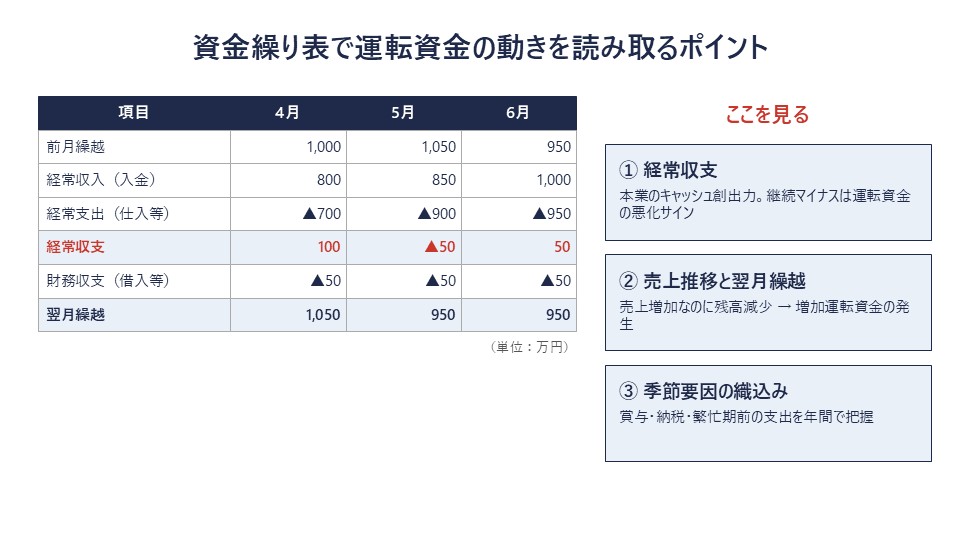

5-2 資金繰り表による運転資金のモニタリング

運転資金の動きを日常的に把握するために最も有効なのが、資金繰り表です。

資金繰り表は、過去の入出金実績と将来の入出金予測をまとめた表で、「いつ」「いくら」資金が動くかを可視化します。

資金繰り表の作り方については、「資金繰り表の作り方を公認会計士・税理士が解説|基本構成から運用のポイントまで」で詳しく解説していますので、あわせてご参照ください。

ここでは、運転資金の管理という観点で資金繰り表のどこを見るべきかに絞って解説します。

(1) 経常運転資金の動きを「経常収支」でチェックする

資金繰り表の「経常収支(営業活動による収支)」は、本業から生まれる手取りキャッシュを示します。

ここがプラスで安定していれば、経常運転資金の循環が健全であるサインです。

逆に、利益は出ているのに経常収支が継続的にマイナスの場合、売掛金の回収遅れや在庫の積み上がりが進んでいる兆候であり、運転資金が水面下で増加している可能性があります。

(2) 増加運転資金の兆候を「売上推移と現預金残高の関係」で見る

売上が順調に伸びている時期に、月末の現預金残高が逆に減少傾向にある場合は、増加運転資金が発生しているサインです。

「売上は好調なのになぜか手元現金が減っている」と感じたら、まず資金繰り表の経常収支と現預金残高の推移を見比べてみましょう。早めに気づければ、融資の準備や回収サイクルの見直しなど打ち手を講じる時間が確保できます。

(3) 季節性運転資金の動きを年間で把握する

賞与・納税・繁忙期前の仕入など、毎年定期的に発生する大型支出を資金繰り表に織り込んでおくことで、季節性運転資金の必要時期と金額を事前に把握できます。

年間ベースで資金繰り表を作成すると、どの月に資金が手薄になるかが一目でわかり、必要な時期に向けた借入や手元資金の積み増し計画が立てやすくなります。

なお、資金繰り表は「最低3か月先、できれば6〜12か月先まで予測」することをおすすめします。直近の現金残高だけでは、数か月先に発生する大型支払いや増加運転資金の影響を見落としやすいためです。

6. 運転資金の調達方法

必要な運転資金を自己資金や利益剰余金だけでまかなえない場合、外部からの調達を検討することになります。

ここでは代表的な調達手段を概観します。

| 調達方法 | 特徴 | 向いている局面 |

|---|---|---|

| 日本政策金融公庫の融資 | 政府系金融機関による融資。 創業期は無担保・無保証人の制度あり。 「新規開業・スタートアップ支援資金」は融資限度額7,200万円 |

創業期・スタートアップ期、民間金融機関での借入が難しい局面 |

| 民間金融機関の融資 |

都市銀行・地方銀行・信用金庫等からの借入。 プロパー融資は審査が厳しいが金利が低め。 保証協会付融資は審査が比較的通りやすい |

事業実績がある成長期・安定期 |

| ビジネスローン | ノンバンク等が提供する事業者向けローン。 審査が早く最短即日融資も可能だが金利は高め |

緊急のつなぎ資金。常用は避ける |

| ファクタリング | 売掛金を売却して現金化。 融資ではなく債権の売買契約。 手数料は高めだが審査は売掛先の信用力中心 |

短期的な資金ショート回避の選択肢 |

| 補助金・助成金 | 返済不要だが原則後払い。 (経費支出後の精算) 資金使途も制度ごとに限定 |

運転資金そのものよりは、特定の投資・取り組みを支援する位置づけ |

運転資金の調達において最優先で検討すべきは、金利・返済期間・条件のバランスが取れた金融機関からの融資です。

特に創業期は日本政策金融公庫の「新規開業・スタートアップ支援資金」が有力な選択肢となります。

資金調達方法の種類や各金融機関の特徴・付き合い方、日本政策金融公庫の創業融資については、それぞれ以下の記事で詳しく解説しています。

「会社の資金調達方法を徹底解説|種類・特徴・成長ステージ別の選び方まで」

「金融機関の種類を徹底解説|事業者目線で押さえる特徴と付き合い方」

「創業融資とは?日本政策金融公庫の制度内容・申込みの流れ・審査のポイントを公認会計士・税理士が解説」

7. Q&A

Q1. 創業時、運転資金はどのくらい用意しておけばよいですか?

A. 業種により異なりますが、初期投資(設備資金)とは別に、最低でも月商見込みの3〜6か月分を運転資金として確保しておくことをおすすめします。

創業期は売上が予測通りに立たないことが多く、想定外の支出も発生しやすいため、余裕を持った資金準備が安定運営の前提となります。

自己資金だけで賄えない場合は、日本政策金融公庫の「新規開業・スタートアップ支援資金」など創業融資の活用を検討しましょう。

Q2. 運転資金の融資審査で見られるポイントは何ですか?

A. 金融機関が運転資金の融資審査で重視するのは、主に以下の3点です。

- 資金使途の明確性:「何のための運転資金か」を具体的に説明できるか(経常運転資金なのか、増加運転資金なのか、季節性運転資金なのかなど)

- 返済原資の妥当性:将来の利益・キャッシュフローから返済できる根拠があるか

- 計画の根拠:資金繰り表・試算表・事業計画書など、数値で裏付けられた説明資料があるか

特に「資金使途」は運転資金の種類(経常・増加・減少・季節性)まで踏み込んで説明できると、審査担当者の納得感が高まります。

Q3. 売上が伸びているのに運転資金が苦しいのはなぜですか?

A. 増加運転資金が発生している可能性が高いです。

売上が増えれば仕入・人件費・外注費の支払いも増えますが、売上代金の入金は数か月後。この間の賄うべき金額が膨らみ、手元現金が一時的に減少します。「儲かっているのに現金がない」というのは、増加運転資金が会社の成長スピードに追いついていないサインです。

対策としては、

(1)増加運転資金の必要額を試算し、金融機関に早めに融資相談する

(2)売掛金の回収サイト短縮・前受金の導入などCCCの改善に取り組む

の2つが基本となります。

Q4. 運転資金として借りた資金を、設備購入に使ってもよいですか?

A. 原則として、資金使途を変更して流用するのはNGです。

融資契約では資金使途が明確に定められており、運転資金として借りた資金を設備資金に流用する(またはその逆)と、契約違反となります。判明した場合、一括返済を求められたり、その後の追加融資を受けられなくなったりするリスクがあります。

設備投資の予定がある場合は、最初から設備資金として申し込むか、運転資金と設備資金を別建てで申し込むことが必要です。

Q5. 運転資金の借入は、長期と短期どちらがよいですか?

A. 運転資金の性質に応じて使い分けるのが基本です。

- 経常運転資金:常に一定額必要となる性質のため、短期継続融資が適しています。短期継続融資の利用が難しい場合は、5~10年程の長期借入で対応するのが一般的

- 増加運転資金:成長に伴う追加分。中長期借入で対応するのが一般的

- 減少運転資金:黒字化計画と連動した長期借入。経営改善計画の提示が必要

- 季節性運転資金:1年以内に回収できる見通しが立つため、短期借入が適しています

返済期間と運転資金の性質が合っていないと、約定返済の負担で資金繰りが圧迫されるケースがあります。

借入時には、運転資金の種類と返済期間の整合性を金融機関と確認しましょう。

Q6. 運転資金の管理を始めるのに、まず何からやればよいですか?

A. 以下の3ステップで始めるのが効率的です。

- 自社の必要運転資金を計算する:在高方式(売上債権+棚卸資産-仕入債務)で、まず現状の必要額を把握する

- 月商倍率で水準を確認する:手元現預金が月商の何か月分あるかをチェックし、3か月分以上の確保を目指す

- 資金繰り表を作成する:3〜6か月先までの入出金予測を作り、運転資金が不足しそうな時期を事前に把握する

最初は完璧な資金繰り表でなくて構いません。「毎月作成・更新する習慣をつける」ことのほうがはるかに重要です。

月次で続けるうちに精度が上がり、運転資金の動きが感覚的につかめるようになります。

8. まとめ

運転資金について、その意味・種類・計算方法・必要額の目安・管理方法・調達方法までを解説しました。要点を整理すると以下の通りです。

- 運転資金とは、事業の日々の支払いを立て替えるための手元資金。売上入金と支払いのズレを埋める役割を持つ

- 運転資金は経常・増加・減少・季節性の4種類に分類され、それぞれ性質と必要となる局面が異なる

- 計算式の基本は「売上債権+棚卸資産-仕入債務」(在高方式)。回転期間方式と組み合わせると改善ポイントも見える

- 手元現預金の目安は月商の3か月分以上、業種・成長フェーズによっては6か月分以上

- 管理の基本はCCC(キャッシュ・コンバージョン・サイクル)の短縮と資金繰り表によるモニタリング

- 調達は金融機関融資(特に創業期は日本政策金融公庫)を中心に、運転資金の性質と返済期間を整合させる

運転資金は経営者にとって「知っているようで意外と曖昧」になりがちなテーマです。

しかし、「自社にいくら必要か」「いまの手元現金は足りているか」「足りなくなったらどう手当てするか」

この3つに常に答えられるかどうかが、安定経営とそうでない経営を分けます。

当事務所では、税務顧問業務に加えて、資金繰り表の作成支援、資金調達のサポートも対応しています。「自社にとって適正な運転資金がわからない」「融資の準備で何から手をつければよいかわからない」といった方は、ぜひお気軽にご相談ください。

最後までお読みいただき、ありがとうございました。