株式会社の機関設計とは?種類・役割・選び方を税理士が解説

Relyne(リライン)会計事務所の永野です。

会社を設立するとき、定款には「どんな役職を置き、誰がどんな権限を持つか」という会社の組織体制を記載します。これを「機関設計」といいます。

機関設計に決まった正解はなく、会社の規模や人数、今後の方針によって適した形は変わります。一人や少人数で始める会社であれば「株主総会+取締役」というシンプルな構成で十分なことが多い一方、外部からの出資や将来の上場を見据えるなら、取締役会の設置を含めた検討が必要になります。

また、設立時の機関設計や役員の任期の決め方によって、設立後の登記費用や運営の手間、さらには資金調達・上場のしやすさにも差が出ます。設立時にどこまで先を見据えておくかがポイントです。

本記事では、これから会社を設立する方に向けて、機関設計の基本ルール、各機関の役割、中小企業におすすめのパターンまで、公認会計士・税理士が詳しく解説します。

なお、会社設立の具体的な手順については「【2026年版】自分でできる株式会社の設立手順を分かりやすく解説」で詳しく解説していますので、合わせてご参照ください。

当事務所では、会社設立の手続きだけでなく、機関設計や役員構成、最適な資本金・役員報酬の設定といったご相談も承っています。初回無料相談も承っておりますので、お問い合わせフォームからお気軽にご連絡ください。

1. 機関設計とは

1-1 機関設計=会社の組織体制を決めること

会社は、法律上「人」として扱われますが(法人)、それ自体が手や口を持って動くわけではありません。そこで、会社の意思を決めたり、実際に業務を行ったり、不正がないかチェックしたりする役割を担う「人」や「会議体」が必要になります。これを会社法では機関といいます。

機関設計とは、会社にどの機関を置くかを決めることです。株式会社の機関には、株主総会・取締役・取締役会・監査役・会計参与など複数の種類がありますが、すべてを置く必要はありません。会社の規模や方針に応じて、必要なものを組み合わせて決めます。

機関設計で決めた内容は定款に記載し、設立登記の際に登記されます。一度決めた後でも変更は可能ですが、定款変更(株主総会の特別決議)と変更登記が必要になり、手間とコストがかかります。そのため、設立時にある程度先を見据えて決めておくことが大切です。

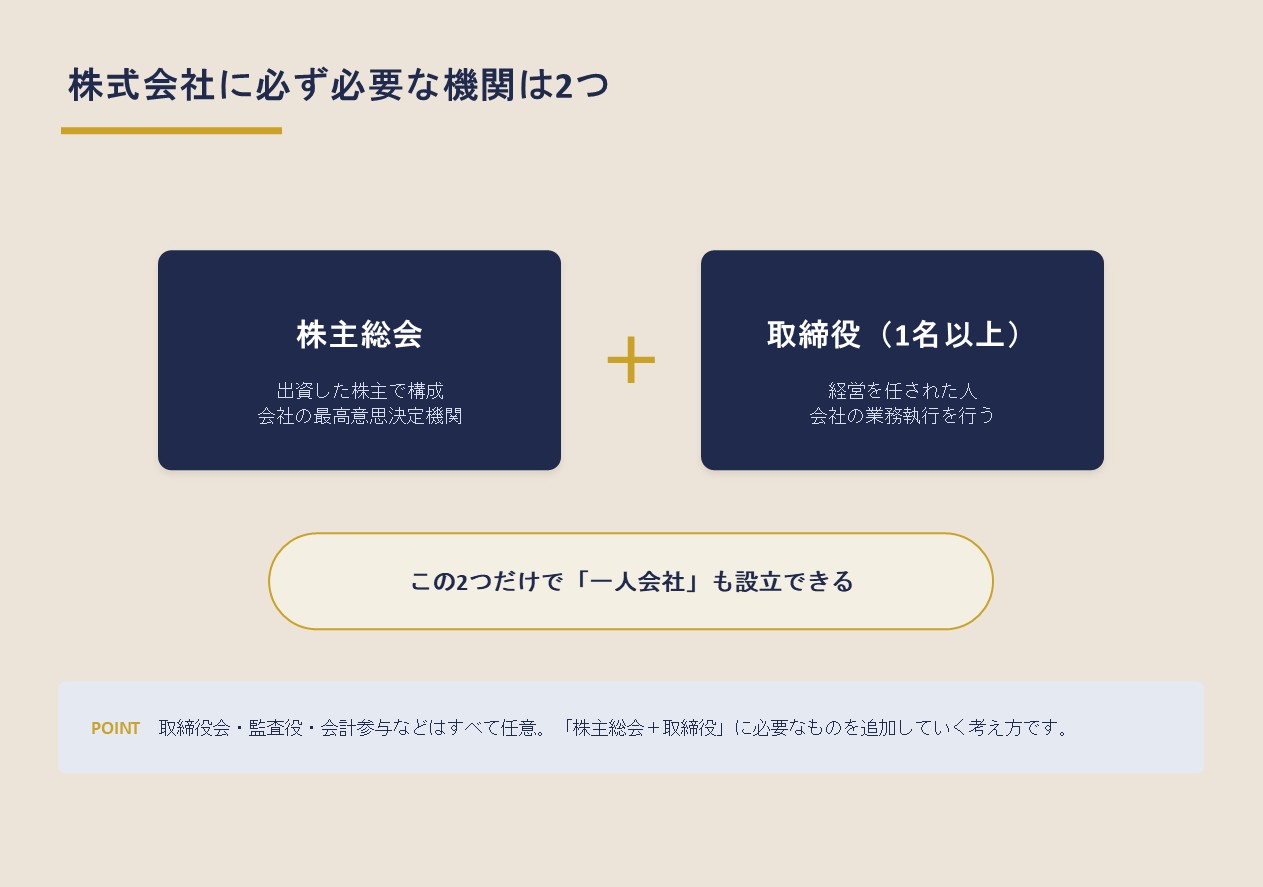

1-2 必ず置く機関は「株主総会」と「取締役」だけ

すべての株式会社で必ず置かなければならない機関は、「株主総会」と「取締役(1名以上)」の2つです(会社法第295条、第326条第1項)。

すべての株式会社で必ず置かなければならない機関は、「株主総会」と「取締役(1名以上)」の2つです(会社法第295条、第326条第1項)。

それ以外の取締役会・監査役・会計参与などは、すべて任意です。会社の状況に応じて「株主総会+取締役」に追加していく、という考え方になります。

かつて(2006年の会社法施行前)は、株式会社には取締役会と監査役の設置が義務付けられていました。

しかし現在は、株主1人・取締役1人の「一人会社」も認められており、中小企業の多くはこの最小構成で設立されています。

参考:e-gov|会社法第295条

参考:e-gov|会社法第326条

1-3 機関設計を左右する2つの区分(公開/非公開・大会社/中小会社)

機関設計は完全に自由なわけではなく、会社の区分によって「置かなければならない機関」が変わります。区分を決めるものさしは次の2つです。

| 区分 | 判定基準 |

|---|---|

| 公開会社/非公開会社 | 発行する株式の全部に譲渡制限がある会社が「非公開会社」。 一部でも譲渡制限のない株式があれば「公開会社」 |

| 大会社/大会社以外(中小会社) | 資本金5億円以上または負債総額200億円以上の会社が「大会社」。 それ以外は中小会社 |

ここで注意したいのが「公開会社」という言葉です。「公開会社=上場会社」ではありません。会社法上の公開会社とは「株式の譲渡に制限がない会社」を指し、上場しているかどうかとは別の概念です(会社法第2条第5号)。

ここで注意したいのが「公開会社」という言葉です。「公開会社=上場会社」ではありません。会社法上の公開会社とは「株式の譲渡に制限がない会社」を指し、上場しているかどうかとは別の概念です(会社法第2条第5号)。

新しく会社を設立する場合、その多くは、株式を勝手に第三者へ売却されないよう、すべての株式に譲渡制限を付けた「非公開会社(株式譲渡制限会社)かつ中小会社」となります。この区分では機関設計の自由度がもっとも高く、シンプルな構成を選べます。

逆に「公開会社」を選ぶと取締役会の設置が必須になるなど機関が増えるため、特別な理由がない限り、設立時は非公開会社にしておくのが一般的です。

2. 各機関の種類と役割

ここでは、株式会社に置くことができる主な機関について、それぞれの役割を解説します。中小企業に関係の深いものを中心に説明し、大企業向けの機関は概要にとどめます。

| 機関 | 役割 | 設置 |

|---|---|---|

| 株主総会 | 会社の最高意思決定機関 | 必須 |

| 取締役 | 会社の業務執行を行う | 必須 |

| 代表取締役 | 会社を代表し業務を執行する | 任意(※) |

| 取締役会 | 取締役3名以上で業務執行を決定・監督 | 任意 |

| 監査役 | 取締役の業務・会計をチェック | 任意 |

| 監査役会 | 監査役3名以上で構成 | 任意 |

| 会計参与 | 取締役と共同で計算書類を作成 | 任意 |

| 会計監査人 | 計算書類を会計監査(公認会計士・監査法人) | 任意 |

| 監査等委員会・指名委員会等 | 取締役会内に置く監督機関 | 任意 |

※取締役会非設置会社では各取締役が代表権を持つのが原則で、その中から代表取締役を定めることもできます。取締役会設置会社では代表取締役の選定が必須です。

2-1 株主総会

株主総会は、会社に出資した株主で構成される、会社の最高意思決定機関です。株主が1人だけの会社でも株主総会は存在します。

権限の範囲は、取締役会を置いているかどうかで変わります。

- 取締役会を置かない会社:会社に関するあらゆる事項を決議できます(会社法第295条第1項)。

- 取締役会を置く会社:役員の選任・解任、定款変更、合併など、法律や定款で定めた重要事項に決議が限定されます(同条第2項)。日常的な経営判断は取締役会に委ねられます。

株主総会には、毎事業年度後に開く定時株主総会と、必要に応じて開く臨時株主総会があります。

2-2 取締役・代表取締役

取締役は、会社の業務執行を行う機関で、1名以上の設置が必須です。株主が会社の「所有者」であるのに対し、取締役は会社の「経営を任された人」という位置づけです。

中小企業では株主と取締役が同じ人(オーナー社長)であるケースが大半です。

取締役会を置かない会社では、原則として各取締役がそれぞれ会社を代表し、業務を執行します。取締役が複数いる場合は、その中から会社を代表する代表取締役を定めることができます。

なお、法人や、一定の刑罰を受けて期間が経過していない者などは取締役になれません(会社法第331条第1項)。

2-3 取締役会

取締役会は、3名以上の取締役で構成される会議体で、業務執行の決定と、各取締役の職務執行の監督を行います(会社法第362条、第331条第5項)。

取締役会を置くと、日常の業務執行は代表取締役などに委ねられ、重要事項のみを取締役会で決議する形になります。

ただし、次のような重要事項は代表取締役に丸投げできず、必ず取締役会で決議しなければなりません(会社法第362条第4項)。

- 重要な財産の処分・譲受け

- 多額の借入れ

- 支配人など重要な使用人の選任・解任

- 支店など重要な組織の設置・変更・廃止

取締役会を置くメリットは、意思決定の責任が明確になり、対外的な信用が得やすくなる点です。一方で、取締役を3名以上集める必要があり、後述のとおり監査役などのチェック機関もあわせて必要になるため、少人数の会社では負担が大きくなります。

2-4 監査役・監査役会

監査役は、取締役の職務執行をチェックする機関です。チェックの範囲には、業務全般を対象とする業務監査と、計算書類などを対象とする会計監査があります。

非公開会社では、定款で定めることにより、監査役の権限を会計監査のみに限定することができます(会社法第389条第1項)。中小企業で監査役を置く場合、この会計監査限定型が多く使われます。

監査役は取締役を監視する立場にあるため、自社やその子会社の取締役・使用人などを兼任できません(会社法第335条第2項)。

監査役会は3名以上の監査役(うち半数以上は社外監査役)で構成される機関で、主に大会社や上場会社で設置されます(会社法第335条第3項)。中小企業ではまず使いません。

2-5 会計参与

会計参与は、取締役と共同して計算書類(決算書)を作成する機関です(会社法第374条第1項)。会計参与になれるのは、税理士・税理士法人・公認会計士・監査法人に限られます(同法第333条第1項)。

監査役が「できあがった決算書をチェックする」のに対し、会計参与は「決算書づくりそのものに専門家として関わる」点が違いです。決算書の信頼性が高まるため、金融機関からの融資審査で評価される場合もあります。設置はすべての会社で任意です。

2-6 会計監査人

会計監査人は、会社の計算書類を会計監査する機関で、公認会計士または監査法人でなければなれません(会社法第337条第1項)。大会社では設置が義務づけられています(同法第328条)。中小企業で任意に設置するケースはほとんどありません。

2-7 大企業向けの機関(監査等委員会・指名委員会等)

このほか、主に上場企業など規模の大きい会社が選ぶ機関設計として、次の2つがあります。中小企業の設立時にはまず関係しないため、概要のみ紹介します。

- 監査等委員会設置会社:取締役会の中に、監査を担当する取締役(監査等委員)3名以上(過半数は社外取締役)で構成する監査等委員会を置く形態。監査役を置かない代わりに、取締役会内部で監査を行います。

- 指名委員会等設置会社:取締役会の中に指名・監査・報酬の3つの委員会を置き、業務執行は執行役が担う形態。経営の「監督」と「執行」を明確に分離した、もっとも先進的とされる形態です。

いずれも社外取締役の活用やガバナンス強化を目的とした仕組みで、これから会社を設立する段階で選ぶことは通常ありません。

3. 機関設計の組み合わせルール

機関は自由に組み合わせられるわけではなく、会社法で「この機関を置くなら、あの機関も必要」というルールが決まっています。

中小企業に関係する範囲に絞ると、覚えるべきは次の5つだけです。

3-1 押さえるべき5つのルール

- ① 株主総会と取締役は必ず置く(会社法第295条、第326条第1項)

- ② 取締役会を置くなら取締役は3名以上必要(同法第331条第5項)

- ③ 取締役会を置くなら、原則として監査役(または監査等委員会・指名委員会等)も必要(同法第327条第2項本文)。

ただし非公開会社で会計参与を置く場合は監査役を省略できる(同項ただし書) - ④ 公開会社は取締役会を必ず置く(同法第327条第1項)。

その結果、監査役なども必要になる - ⑤ 大会社は会計監査人を必ず置く(同法第328条)。

公開会社かつ大会社なら監査役会も必要

③のルールには理由があります。取締役会を置くと業務執行の決定権が取締役会に集中するため、それをチェックする機関(監査役など)をセットで置くよう求められているのです。「非公開会社+会計参与」で監査役を省略できるのは、専門家である会計参与が決算書づくりに関与することで信頼性が担保されるためです。

3-2 区分ごとの組み合わせ早見表

上記ルールを区分ごとに整理すると次のようになります(監査等委員会設置会社・指名委員会等設置会社を除く)。

株主総会はすべての会社で必須、会計参与はどのパターンでも任意で追加可能のため、表からは省略しています。

| 会社の区分 | 選べる機関設計(株主総会+下記) |

|---|---|

| 非公開会社・中小会社 (自由度が最も高い) |

取締役のみ/取締役+監査役/取締役会+会計参与/取締役会+監査役 ほか |

| 非公開会社・大会社 | 取締役+監査役+会計監査人/取締役会+監査役+会計監査人 ほか |

| 公開会社・中小会社 | 取締役会+監査役/取締役会+監査役会 ほか(取締役会必須) |

| 公開会社・大会社 | 取締役会+監査役会+会計監査人 ほか |

ご覧のとおり、新しく設立する会社の多く(非公開会社・中小会社)は「取締役のみ」という最小構成が選べます。会社が大きくなり、公開会社になったり大会社になったりすると、置かなければならない機関が段階的に増えていく、という関係です。

4. 中小企業におすすめの機関設計パターン

4-1 【基本】株主総会+取締役1名

一人で起業する場合や、家族・少人数で経営する場合は、「株主総会+取締役1名」が基本です。これが会社法上認められる最小構成で、中小企業の最も一般的な形です。

この構成のメリットは次のとおりです。

- 意思決定が速い:取締役会のような会議体がないため、経営判断を迅速に行えます。

- 役員報酬の負担が少ない:監査役などを置かないため、余分な役員報酬が発生しません。

- 運営の手間が少ない:取締役会を開く必要がないため、その招集や取締役会議事録の作成といった事務負担がありません(株主総会の開催・議事録作成は機関設計に関わらず必要です)。

4-2 取締役を複数置く場合

共同創業者がいるなど、取締役を複数置く場合でも、取締役会を置かない「株主総会+取締役(複数名)」という形が選べます。取締役が3名以上いても、取締役会の設置は義務ではありません。

取締役を複数置く場合は、その中から代表取締役を定めておくのが一般的です。代表取締役を定めないと各取締役がそれぞれ会社を代表することになり、契約や対外的なやり取りで混乱が生じやすいためです。

共同経営の場合は、誰が代表権を持つか、重要事項をどう決めるかを設立時に明確にしておくことをおすすめします。

4-3 取締役会を置くべきケース

中小企業でも、次のような場合は取締役会の設置を検討する価値があります。

- 外部の投資家(VC・エンジェル投資家など)から出資を受ける:投資契約で取締役会の設置を求められることがあります。

- 将来的に株式上場(IPO)を目指している:上場には取締役会が必須となるため、早めに体制を整えておくケースがあります。

- 株主が多数いて、経営の意思決定を取締役会に委ねたい:株主総会をいちいち開かずに機動的な経営をしたい場合に有効です。

ただし、取締役会を置くと取締役3名以上+監査役(または会計参与)が必要になり、人件費や運営の手間が増えます。設立当初から無理に置く必要はなく、外部出資や上場が現実的になった段階で移行するのが合理的です。

外部からの資金調達を検討している場合は「会社の資金調達方法を徹底解説|種類・特徴・成長ステージ別の選び方まで」もあわせてご覧ください。

5. あわせて決めたい「役員の任期」

機関設計で置く機関が決まったら、それぞれの役員の任期もあわせて決める必要があります。任期は機関設計そのものではありませんが、定款で定める事項であり、設定を誤ると設立後に思わぬ費用と手間が発生するため、機関設計とセットで検討しておきたいポイントです。

役員の任期は会社法で次のように定められています。

| 役員 | 原則の任期 | 非公開会社の特例 |

|---|---|---|

| 取締役 | 2年(選任後2年以内に終了する事業年度の定時株主総会終結時まで) | 定款で最長10年まで伸長可 |

| 監査役 | 4年 | 定款で最長10年まで伸長可 |

任期が満了すると、同じ人が続けて役員を務める場合でも「重任登記」が必要になり、そのたびに登録免許税1万円(資本金1億円超は3万円)がかかります(参考:会社法第332条、第336条)。

任期が満了すると、同じ人が続けて役員を務める場合でも「重任登記」が必要になり、そのたびに登録免許税1万円(資本金1億円超は3万円)がかかります(参考:会社法第332条、第336条)。

たとえば任期2年のままだと、10年間で5回の重任登記が必要になり、登録免許税だけで5万円、専門家に依頼すればさらに報酬がかかります。一方、非公開会社で任期を10年に設定しておけば、10年間で重任登記は1回で済みます。

そのため、新しく設立する非公開会社では、役員の任期を最長の10年に設定しておくのが基本です。

ただし注意点もあります。任期を10年にすると、正当な理由なくその期間中に役員を解任した場合、残り任期分の報酬について損害賠償を請求される可能性があります(正当な理由のない解任の場合)。共同経営で役員の入れ替わりが想定される場合は、あえて任期を短めに設定することも検討します。

6. Q&A

Q1. 設立時は「取締役のみ」で、あとから取締役会を設置できますか?

A. 可能です。取締役会の設置は定款変更(株主総会の特別決議)と変更登記で行えます。多くの中小企業は、設立時は「株主総会+取締役」のシンプルな形で始め、外部出資や上場準備など必要が生じた段階で取締役会などを設置しています。

ただし、取締役会を置くには取締役3名以上と監査役(または会計参与)の確保が必要になり、定款変更・登記の手間とコストもかかります。将来確実に取締役会が必要とわかっている場合は、設立時から置いておく選択もあります。

Q2. 監査役は置いたほうがいいですか?

A. 取締役会を置かない中小企業であれば、設置は任意で、置かない会社が大半です。

監査役が必須になるのは、原則として「取締役会を置く場合」や「公開会社の場合」です。取締役会を置かない一人会社・少人数の会社では、監査役を置かなくても問題ありません。

なお、取締役会を置きたいが監査役を立てる人がいない場合は、税理士・公認会計士に依頼する「会計参与」を置くことで、非公開会社であれば監査役を省略できます(会社法第327条第2項ただし書)。

Q3. 取締役が複数いる場合、代表取締役は必ず決めないといけませんか?

A. 取締役会を置かない会社では、代表取締役を定めるかどうかは任意です。

代表取締役を定めない場合、各取締役がそれぞれ会社を代表することになります。ただし、対外的な契約や金融機関とのやり取りで「誰が代表者か」が不明確になると不都合が生じやすいため、実務上は代表取締役を1名定めておくことをおすすめします。なお、取締役会を置く会社では代表取締役の選定が必須です。

Q4. 役員の任期は短くしておくメリットもありますか?

A. あります。任期を短く(原則の2年など)しておくと、役員を交代させたいときに任期満了でスムーズに退任してもらえます。任期を10年にすると、正当な理由なく途中で解任する場合に残り任期分の報酬の損害賠償リスクが生じます。

共同経営で将来的に役員構成が変わる可能性がある場合は、あえて任期を短く設定するのも一つの判断です。一方、オーナー1人の会社で役員変更が想定されない場合は、重任登記の費用を抑えるため任期10年が合理的です。

7. まとめ

以上、株式会社の機関設計について、基本ルールから各機関の役割、中小企業におすすめのパターンまで解説しました。要点を整理すると次のとおりです。

- 機関設計とは、会社にどの機関を置くかを決めること。決めた内容は定款に記載する

- 必ず置く機関は「株主総会」と「取締役(1名以上)」の2つ。それ以外は任意

- 機関設計は「公開/非公開」「大会社/中小会社」の区分で変わる。

「公開会社=上場会社」ではない - 新しく設立する会社の多く(非公開会社・中小会社)は自由度が最も高く、「株主総会+取締役」の最小構成が選べる

- 取締役会を置くなら取締役3名以上+監査役(または会計参与)が必要。外部出資や上場が現実的になった段階で検討すれば十分

- 非公開会社では役員の任期を最長10年に設定すると、重任登記の費用と手間を抑えられる

機関設計は、設立後の運営コストや、将来の資金調達・上場にまで影響する大切な決定です。シンプルに始めつつ、将来の展望を踏まえて任期などを設定しておくことが、後々の手間とコストの削減につながります。

当事務所では、会社設立の手続きだけでなく、機関設計や役員構成、最適な資本金・役員報酬の設定、設立後の税務顧問までサポートしております。初回無料相談も承っておりますので、お気軽にご相談ください。

最後までお読みいただきありがとうございました。