創立費・開業費とは?費用の範囲・会計処理・節税効果を税理士が解説

Relyne(リライン)会計事務所の永野です。

会社を設立すると、登録免許税や定款認証の手数料、名刺・ホームページの作成費用など、営業を開始する前からさまざまな支出が発生します。

これらの費用は「創立費」「開業費」として繰延資産に計上し、利益が出た事業年度に経費化(償却)することができます。

本記事では、創立費・開業費として認められる費用の範囲から、会計処理・節税効果まで、公認会計士・税理士が解説します。

会社設立にかかる費用については「会社設立の費用はいくらかかる?内訳・節約方法・資金調達まで税理士が解説」も合わせてご覧ください。

設立前後の領収書をどう処理すべきか迷っている方や、設立初年度の経理・決算から専門家に任せたい方は、当事務所でサポートを行っておりますので、お問い合わせフォームからお気軽にご連絡ください。

目次

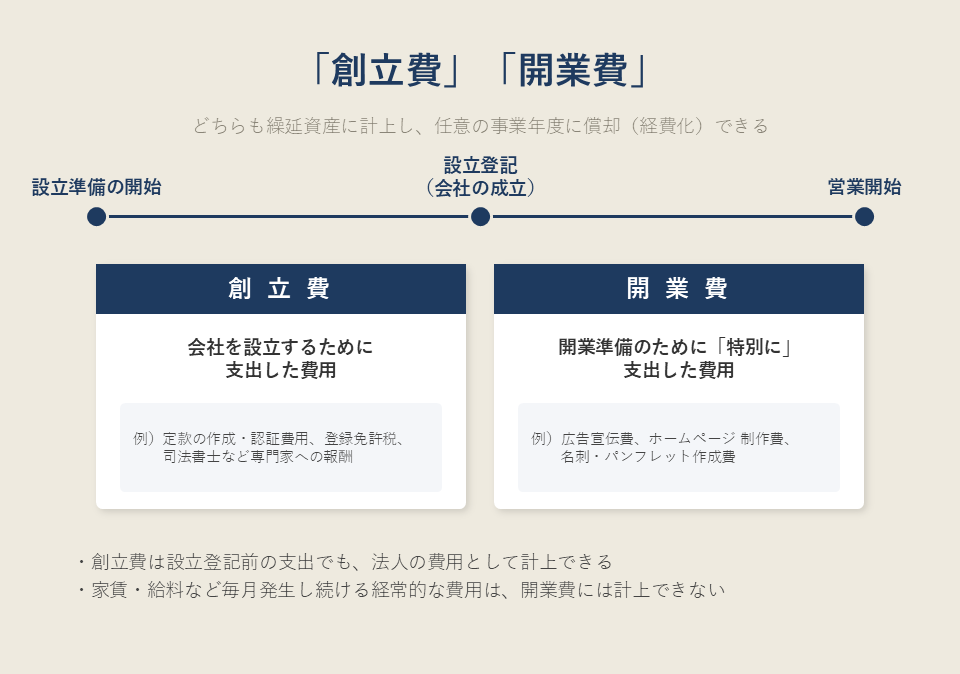

1. 創立費・開業費

創立費と開業費は、いずれも法人税法上の繰延資産に分類される費用で、支出した時期によって次のように区分されます。

| 区分 | 対象となる期間 | 対象となる費用 |

|---|---|---|

| 創立費 | 設立準備の開始~設立登記まで | 会社を設立するために支出した費用 |

| 開業費 | 設立登記後~営業開始まで | 開業準備のために特別に支出した費用 |

どちらも繰延資産として資産に計上したうえで、任意の事業年度に償却することができます。

設立初年度に全額を償却することも、黒字になった期にまとめて償却することも可能です。

1-1 創立費とは

創立費とは、会社を法律上設立するために支出した費用のことです。

「発起人に支払う報酬、設立登記のために支出する登録免許税その他法人の設立のために支出する費用で、当該法人の負担に帰すべきもの」と定義されています(法人税法施行令第14条第1項第1号)。

法人が成立する前の支出ですが、会社設立のための費用であることが明確なため、法人の費用として計上することが認められています。

創立費に該当する費用の例は次のとおりです。

- 定款の作成費用・認証手数料

- 定款に貼付する収入印紙代

- 設立登記の登録免許税

- 司法書士・行政書士など、設立手続きを依頼した専門家への報酬

- 設立手続きに必要な印鑑証明書・登記事項証明書の取得費用

- 設立事務に使用した事務所の賃借料

- 設立事務に従事する従業員の給料

- 金融機関の取扱手数料(出資金の払込手続きに関するもの)

- 創立総会・発起人会に関する費用

創立費の対象は「会社を設立するための費用」に限定されます。

名刺やチラシの作成費用など、営業の準備にかかった支出は、設立登記前に支払ったものであっても創立費には該当しません。

参考:e-Gov法令検索「法人税法施行令(第14条 繰延資産の範囲)」

参考:国税庁「法人税基本通達 第8章第1節 繰延資産の意義及び範囲等」

1-2 開業費とは

開業費とは、「法人の設立後事業を開始するまでの間に開業準備のために特別に支出する費用」をいいます(法人税法施行令第14条第1項第2号)。

開業費に該当するかどうかは、次の2つの要件で判定します。

- 設立登記後から営業開始までの間の支出であること

- 開業準備のために「特別に」支出した費用であること

開業費に該当する費用の例は次のとおりです。

- 広告宣伝費(チラシ・ネット広告・看板の設置費用など)

- ホームページの制作費用

- 名刺・会社案内・パンフレットの作成費用

- 会社の実印・銀行印などの印鑑作成費用

- 開業準備のための市場調査費・セミナー参加費

- 開業準備のための旅費交通費

- 取引先との打ち合わせや接待にかかった飲食代

- 営業開始前に行った従業員の研修費用

事務所の家賃・水道光熱費・従業員の給料など、営業開始後も毎月発生し続ける経常的な費用は、営業開始前の分であっても開業費には計上できません。

1-3 個人事業主の開業費との違い

個人事業主にも「開業費」の制度がありますが、法人の開業費とは対象範囲が異なります。

| 法人の開業費 | 個人事業主の開業費 | |

|---|---|---|

| 対象期間 | 設立登記後~営業開始まで | 開業日前の支出(期間の制限なし) |

| 対象となる費用 | 特別に支出した費用に限定 | 開業準備のための支出 (家賃・通信費など経常的な費用も含め計上) |

個人事業主の開業費は、開業のための支出であることを領収書等で証明できれば、開業の1年前の支出でも計上することができます。一方、法人の開業費は設立登記後の支出に限定されるため、対象範囲は個人より狭くなります。

なお、個人事業主が法人化(法人成り)した場合、個人事業時代の開業費の未償却残高を法人に引き継ぐことはできません。個人の所得税の確定申告のなかで償却します。

2. 創立費・開業費として認められない費用

設立前後に支出した費用でも、次のものは創立費・開業費には計上できません。

| 費用の例 | 認められない理由 | 正しい処理 |

|---|---|---|

| 10万円以上のパソコン・机・車両・内装工事など | 固定資産に該当するため | 固定資産に計上し、 耐用年数に応じて減価償却する |

| 敷金・保証金 | 退去時に返還されるため | 「差入保証金」として資産計上する |

| 礼金・更新料 | 「資産を賃借するための費用」という別の繰延資産に該当するため | 「長期前払費用」として5年で償却 20万円未満は支出時に全額損金算入可 |

| 商品・材料の仕入代金 | 売上原価になるため | 「仕入高」として計上し、 販売した分が売上原価となる |

| 事務所の家賃・水道光熱費・通信費(設立事務に使用した分=創立費を除く) | 経常的な費用で「特別な支出」に当たらないため | 地代家賃・水道光熱費などの 通常の経費科目で処理する |

| 従業員の給料・社会保険料(設立事務に従事した分=創立費を除く) | 経常的な費用で「特別な支出」に当たらないため | 給料手当・法定福利費などの 通常の経費科目で処理する |

| 資本金 | 費用ではなく会社の元手であるため | 「資本金」として純資産に計上する |

家賃や給料などの経常的な費用は、開業費にならないだけで、支出した事業年度の経費(損金)にはなります。繰延資産のように償却のタイミングを選ぶことができない、という違いです。

パソコンなどの固定資産については、取得価額10万円未満であれば消耗品費として支出時に経費処理できます。

また、青色申告をしている中小企業者には、取得価額40万円未満の資産を一括で損金算入できる特例(年間合計300万円まで)もあります。

青色申告については「法人の青色申告とは?メリット・提出期限・注意点を税理士が解説」をご覧ください。

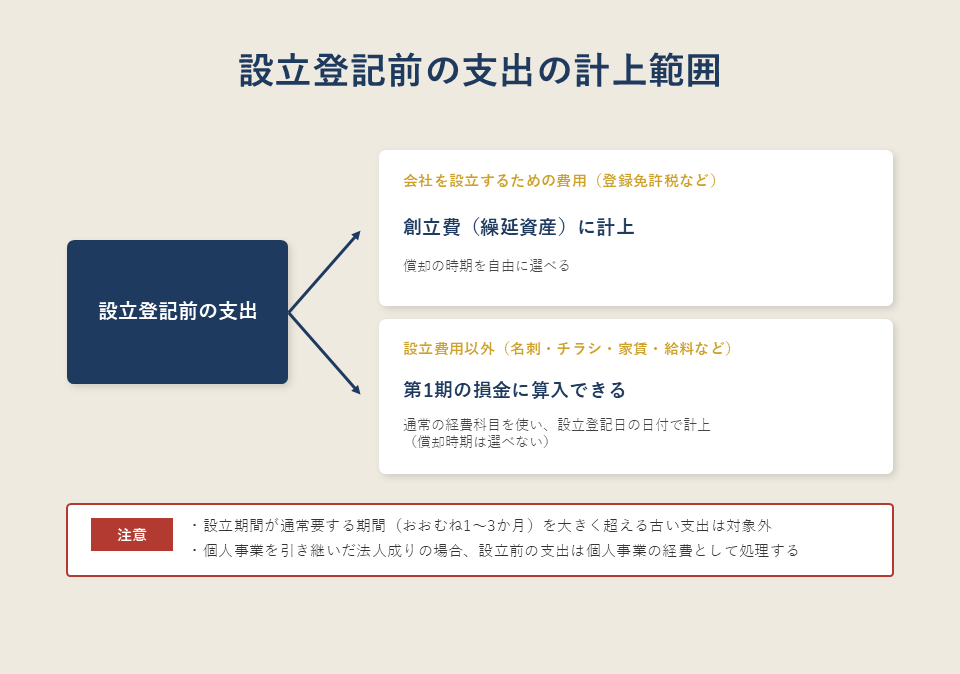

3. 設立登記前の支出はどこまで経費にできるか

設立登記前の支出のうち、創立費(会社設立のための費用)は前述のとおり繰延資産に計上できます。では、登記前に支払った名刺・チラシの作成費用や、営業挨拶の交通費、事務所の家賃といった設立費用以外の支出はどうなるのでしょうか。

これらの支出は、法人税基本通達2-6-2により、設立後最初の事業年度(第1期)の損金に算入することができます。設立期間中は法人がまだ法律上存在しませんが、現実には設立前から支出が発生するため、第1期に含めて申告することが認められています。

仕訳は、広告宣伝費・旅費交通費・地代家賃などの通常の経費科目を使い、設立登記日の日付で計上します(繰延資産にはできないため、償却時期を選ぶことはできません)。

ただし、この取扱いには2つの制限があります。

- 設立期間が「通常要する期間」を超える場合は対象外

株式会社の設立準備に通常かかる期間はおおむね1~3か月です。それを大きく超える古い支出、たとえば設立登記の1年前の支出まで第1期の経費にすることは認められないと考えるべきです。 - 個人事業を引き継いで設立した法人(法人成り)は対象外

法人成りの場合、設立準備期間中も個人事業が継続しているため、その間の支出は個人事業の経費として所得税の確定申告で処理します。法人の経費に付け替えると税務調査で否認されます。

なお、設立登記前は法人名義の契約や支払いができないため、領収書の宛名は個人名義で問題ありません。支出の内容・日付・金額がわかる領収書を必ず保管し、設立後に法人から立替金として精算します。

参考:国税庁「法人税基本通達 第2章第6節 その他(2-6-2 法人の設立期間中の損益の帰属)」

4. 創立費・開業費の会計処理

4-1 繰延資産として計上する

創立費・開業費は、法人税法上の繰延資産として資産計上し、任意の事業年度に償却(損金算入)することができます。

会計基準上は支出時に費用処理することが原則とされていますが(実務対応報告第19号)、支出時に費用処理すると償却のタイミングを選べなくなるため、会計監査を受けない中小企業では、繰延資産に計上して償却時期を選択できるようにしておくのが一般的です。

勘定科目は「創立費」「開業費」を使い、貸借対照表の資産の部(繰延資産)に計上します。

例えば、4月に資本金300万円で会社を設立、6月に営業を開始した場合の仕訳は次のとおりです。

| 取引内容 | 借方 | 貸方 |

|---|---|---|

| 4月:資本金300万円の払い込み | 普通預金 3,000,000円 | 資本金 3,000,000円 |

| 4月:定款認証手数料・登録免許税など設立費用20万円を支払った | 創立費 200,000円 | 普通預金 200,000円 |

| 5月:ホームページ制作費30万円を支払った | 開業費 300,000円 | 普通預金 300,000円 |

| 5月:開業前のチラシ作成費10万円を支払った | 開業費 100,000円 | 普通預金 100,000円 |

社長個人が立て替えて支払った分は、貸方を「役員借入金」などとして計上し、後日法人の口座から精算します。

参考:企業会計基準委員会「実務対応報告第19号 繰延資産の会計処理に関する当面の取扱い」

4-2 償却期間と償却方法

繰延資産に計上した創立費・開業費の償却方法は、次の2つから選択します。

| 償却方法 | 内容 |

|---|---|

| 均等償却 | 5年(60か月)にわたり、毎期均等額を償却する |

| 任意償却 | ゼロから全額まで、各事業年度で自由に償却額を決める |

税務上の償却限度額は「繰延資産の額から、すでに損金算入した金額を差し引いた金額(=未償却残高の全額)」とされています(法人税法施行令第64条第1項第1号)。

下限の定めはないため、まったく償却しない事業年度があっても構いません。

さらに、支出から60か月を経過した後でも、未償却残高はいつでも償却して損金算入することができます。

仕訳は次のとおりです(勘定科目は「創立費償却」「開業費償却」などでも構いません)。

| 取引内容 | 借方 | 貸方 |

|---|---|---|

| 決算時: 創立費20万円を全額償却した |

繰延資産償却 200,000円 | 創立費 200,000円 |

| 決算時: 開業費40万円のうち10万円を償却した |

繰延資産償却 100,000円 | 開業費 100,000円 |

任意償却を活用すると、利益が出た事業年度に償却することで税負担を軽くすることができます。

下記は創立費・開業費の合計が100万円ある場合の例です。

| 事業年度 | 償却前の損益 | 償却額 | 償却後の所得 |

|---|---|---|---|

| 第1期 | △200万円(赤字) | 0円(償却しない) | △200万円 |

| 第2期 | ±0円 | 0円(償却しない) | ±0円 |

| 第3期 | +500万円(黒字) | 100万円(全額償却) | +400万円 |

第3期に全額償却することで、100万円×法人税等の実効税率(中小企業でおおむね25~35%)に相当する25万~35万円程度の税負担を、もっとも利益が出た年度に減らすことができます。

なお、金融機関は融資審査(自己査定・信用格付)の際、決算書の簿価をそのまま使わず、回収できない債権や資産の含み損などを補正した実態の財務内容で会社を評価します。換金価値のない繰延資産も、この実態評価では資産から除外して実質的な純資産が計算されます。償却を先送りして繰延資産を貸借対照表に残しておいても、融資審査上の評価が良くなる効果は期待できないため、税負担がもっとも軽くなるタイミングで償却するという判断で問題ありません。

5. Q&A

Q1. 会社設立を司法書士や税理士に依頼した場合の報酬も創立費になりますか?

A. なります。

司法書士・行政書士への設立手続きの代行報酬や、電子定款の作成代行費用は創立費に該当します。

一方、設立後の税理士顧問料や記帳代行料は、会社を設立するための費用ではないため、支払手数料などの通常の経費科目で処理します。

Q2. 設立前の支出の領収書が個人名義になっています。経費にできますか?

A. できます。

設立登記前は法人が存在しないため、契約や支払いは発起人(社長になる方)の個人名義で行うことになります。税務上は、宛名が個人名義かどうかよりも、その支出が会社の設立・開業準備のためのものだと領収書や記録から確認できるかで判断されます。設立を思い立った段階から領収書をすべて保管し、設立後に法人から立替金として精算してください。

Q3. 均等償却と任意償却はどちらを選ぶべきですか?

A. 任意償却をおすすめします。

任意償却は償却額を毎期自由に決めることができ、5年均等で償却することも任意償却の範囲内で可能なため、任意償却を選んで不利になることはありません。

なお、青色申告をしていれば赤字(欠損金)を10年間繰り越すことができるため、初年度に全額償却しても将来の黒字と相殺できます。ただし欠損金の繰越には10年の期限がある一方、繰延資産の未償却残高には期限がありません。黒字化に時間がかかる見込みであれば、償却せずに繰延資産のまま残し、黒字化した年度に償却する方法を選んでください。

Q4. 創立費・開業費の消費税は、いつ仕入税額控除できますか?

A. 支出した日の属する課税期間で仕入税額控除の対象となります。償却したときではありません。設立登記前の支出(創立費など)も、設立後最初の課税期間の課税仕入れとして取り扱うことができます。

消費税については「【図解】消費税の仕組みを税理士が徹底解説|納税義務の判定・計算方法からインボイスまで」で詳しく解説しています。

6. まとめ

以上、創立費・開業費として認められる費用の範囲と会計処理について解説しました。要点は次のとおりです。

- 創立費は会社を設立するために支出した費用、開業費は設立登記後から営業開始までに開業準備のため特別に支出した費用

- どちらも繰延資産に計上し、任意償却によって利益が出た事業年度に経費化できる。

- 固定資産・敷金・礼金・仕入代金・経常的な費用(家賃・給料など)・資本金は創立費・開業費にならず、それぞれ決められた方法で処理する

- 設立登記前の開業準備費用や経常的な費用も、設立期間中(目安として登記前1~3か月)のものであれば第1期の損金にできる。ただし法人成りの場合の設立前の支出は個人事業の経費となる

- 設立前の領収書は個人名義で問題ないため、設立を決めた段階からすべて保管しておく

創立費・開業費は、計上範囲、償却タイミングによって税負担が変わります。

当事務所では、会社設立の手続きから、設立初年度の経理体制づくり、創立費・開業費の計上や償却時期を含めた決算・節税の検討までサポートしておりますので、お気軽にご相談ください。

最後までお読みいただきありがとうございました。