倒産防止共済(経営セーフティ共済)とは?メリット・デメリット・注意点を税理士が解説

Relyne(リライン)会計事務所の永野です。

会社を経営していると、「取引先が突然倒産して、売掛金が回収できなくなったらどうしよう」という不安が常につきまといます。特に取引先の数が限られる設立間もない会社では、1社の倒産が自社の資金繰りを一気に苦しくさせ、連鎖倒産につながることもあります。

こうした事態に備える制度が、中小機構が運営する「倒産防止共済(経営セーフティ共済)」です。

取引先が倒産したときに掛金総額の10倍まで無担保・無保証で借入れができ、さらに支払った掛金は全額を会社の損金(経費)にできるため、節税策としても広く使われています。

ただ、「掛金が経費になる」という節税面だけに注目して加入すると、解約したときに思わぬ税金がかかって後悔するケースも少なくありません。

この記事では、倒産防止共済の概要から加入要件、加入手続き、メリット・デメリット、そして加入前に押さえておきたい注意点まで、公認会計士・税理士が解説します。

当事務所では、倒産防止共済の加入判断や解約のタイミング設計のご相談も承っております。初回無料相談も承っておりますので、お問い合わせフォームからお気軽にご相談ください。

目次

1. 倒産防止共済(経営セーフティ共済)とは

1-1 制度の概要

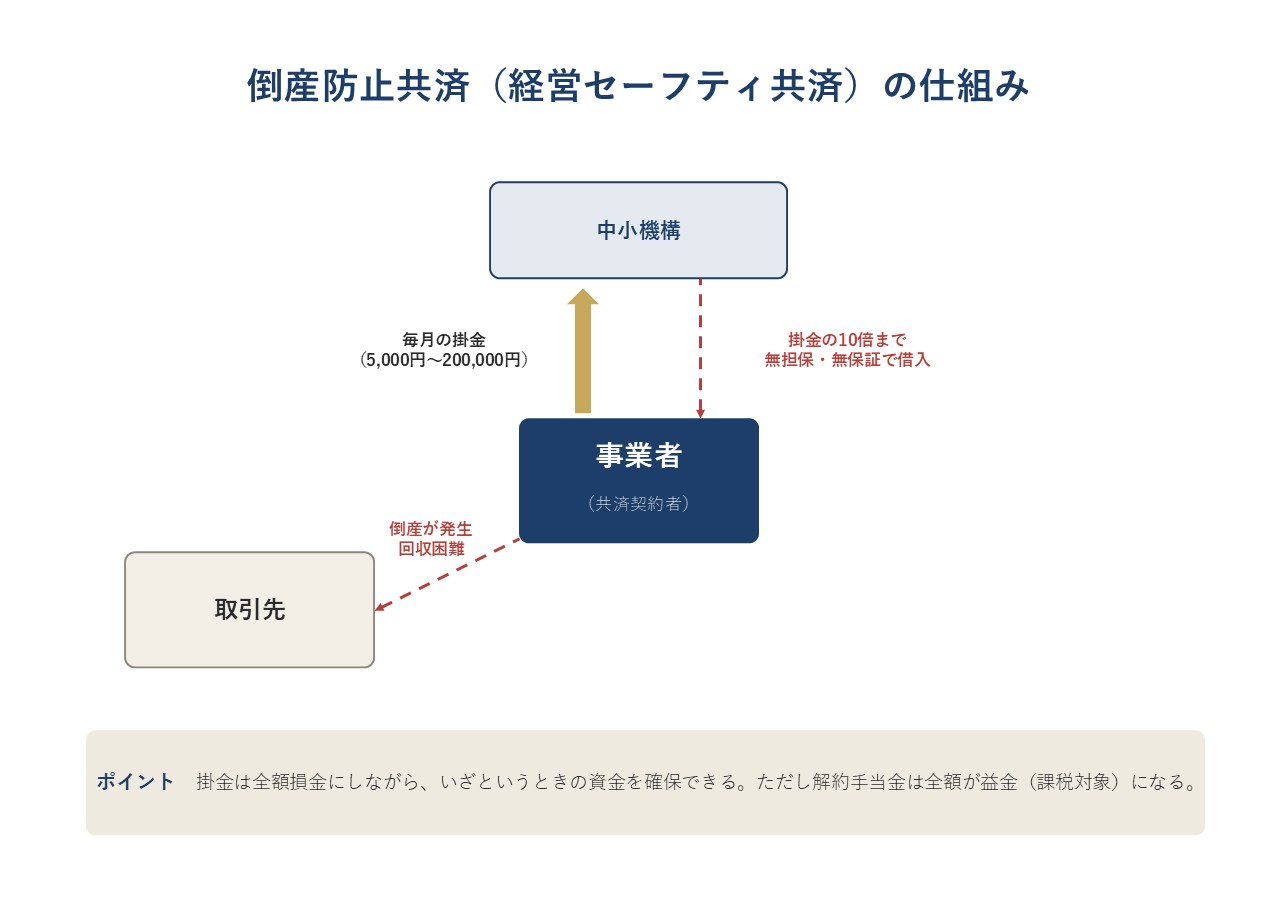

倒産防止共済は、取引先が倒産して売掛金などが回収できなくなったとき、中小企業が連鎖倒産や経営難に陥るのを防ぐための共済制度です。正式名称は「中小企業倒産防止共済制度」で、「経営セーフティ共済」とも呼ばれます。独立行政法人中小企業基盤整備機構(中小機構)が運営しています。

毎月の掛金を積み立てておき、取引先が倒産したときには、積み立てた掛金総額の10倍(上限8,000万円)まで、無担保・無保証人で借入れを受けられます。掛金は会社の損金(個人事業主は必要経費)になるため、いざというときの備えをしながら節税もできる制度として活用されています。

| 項目 | 内容 |

|---|---|

| 掛金月額 | 5,000円~20万円 (5,000円単位で自由に設定、加入後も増額・減額可) |

| 積立の上限 | 掛金総額800万円まで |

| 税務上の扱い | 掛金は全額が損金(個人事業主は必要経費)に算入できる |

| 借入れ | 取引先倒産時、掛金総額の10倍(上限8,000万円)まで無担保・無保証で借入可能 |

| 解約手当金 | 納付月数12か月以上で掛金の8割以上、40か月以上で全額が戻る(12か月未満は掛け捨て) |

| 運営 | 独立行政法人中小企業基盤整備機構(中小機構) |

なお、よく名前が似た制度として「小規模企業共済」がありますが、こちらは経営者個人が退職金を積み立てる制度で、掛金は経営者本人の所得控除になります。

一方の倒産防止共済は会社(または個人事業)が加入し、掛金は会社の損金になる点が大きく異なります。両者は役割が別の制度であり、併用も可能です。

小規模企業共済については、「【シミュレーション付】小規模企業共済のメリット・デメリット・節税効果を税理士が解説」で詳しく解説していますので、合わせてご参照ください。

1-2 加入要件

倒産防止共済に加入できるのは、継続して1年以上事業を行っている中小企業者です。

法人だけでなく個人事業主も加入できます。

注意したいのは、事業開始から1年未満の会社・個人事業主は加入できない点です。設立したばかりの時期こそ取引先倒産のリスクに備えたいところですが、創業1年目は対象外になります。

ただし、個人事業主として1年以上事業を続けてから法人化(法人成り)した場合は、設立から1年未満の会社でも加入できます。個人時代の事業期間が通算されるためです。

法人の場合、業種ごとに「資本金または出資の総額」と「常時使用する従業員数」のいずれかを満たす必要があります。

| 業種 | 資本金または出資の総額 | 常時使用する従業員数 |

|---|---|---|

| 製造業・建設業・運輸業その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業(※一部を除く) | 3億円以下 | 900人以下 |

| ソフトウェア業・情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

設立後しばらくの会社であれば、ほとんどがこの規模要件に当てはまります。

一方、次のような場合は要件を満たしていても加入できません。

• 医療法人、農事組合法人、NPO法人、外国法人

• 確定申告をしていない、または所得税・法人税を滞納している

• 経理内容が不明確、住所や主たる事業の変更を繰り返して取引状況の把握が困難な場合

• 取引先に対して売掛金債権などが生じない事業(一般消費者だけを相手にする事業など)で、共済金貸付けの対象とならない場合

1-3 加入手続きの流れ

加入の申込みは、中小機構と業務委託契約を結んでいる委託団体(商工会・商工会議所・中小企業団体中央会など)か、代理店(融資取引のある金融機関の本支店)の窓口で行います。

おおまかな流れは次のとおりです。

| ステップ | 内容 |

|---|---|

| ① 書類入手 | 中小機構または委託団体から「契約申込書」「掛金預金口座振替申出書」「重要事項確認書 兼 反社会的勢力の排除に関する同意書」を入手する(オンライン手続きポータルで申込書を作成することも可能) |

| ② 添付書類の準備 | 下記の提示・添付書類を用意する |

| ③ 窓口へ提出 | 委託団体または代理店の窓口に書類一式を提出する |

| ④ 加入完了 | 後日、中小機構から共済契約締結証書などが届く |

法人が加入する場合の主な提示・添付書類は以下のとおりです。いずれも窓口で原本を提示し、写しを添付します。

• 法人の登記事項証明書(商業登記簿謄本/発行から3か月以内)

• 法人税の確定申告書(直近のもの。決算書などの添付書類を含む)

• 法人税の納税証明書

• 掛金引落口座の確認書類

個人事業主の場合は、登記事項証明書に代えて所得税の確定申告書(直近のもの)と所得税の納税証明書などが必要になります。

掛金は申込時に決め、毎月27日(土日祝の場合は翌営業日)に口座振替で納付します。希望すれば1年分をまとめて前納することもできます。

2. 倒産防止共済のメリット・デメリット

2-1 メリット

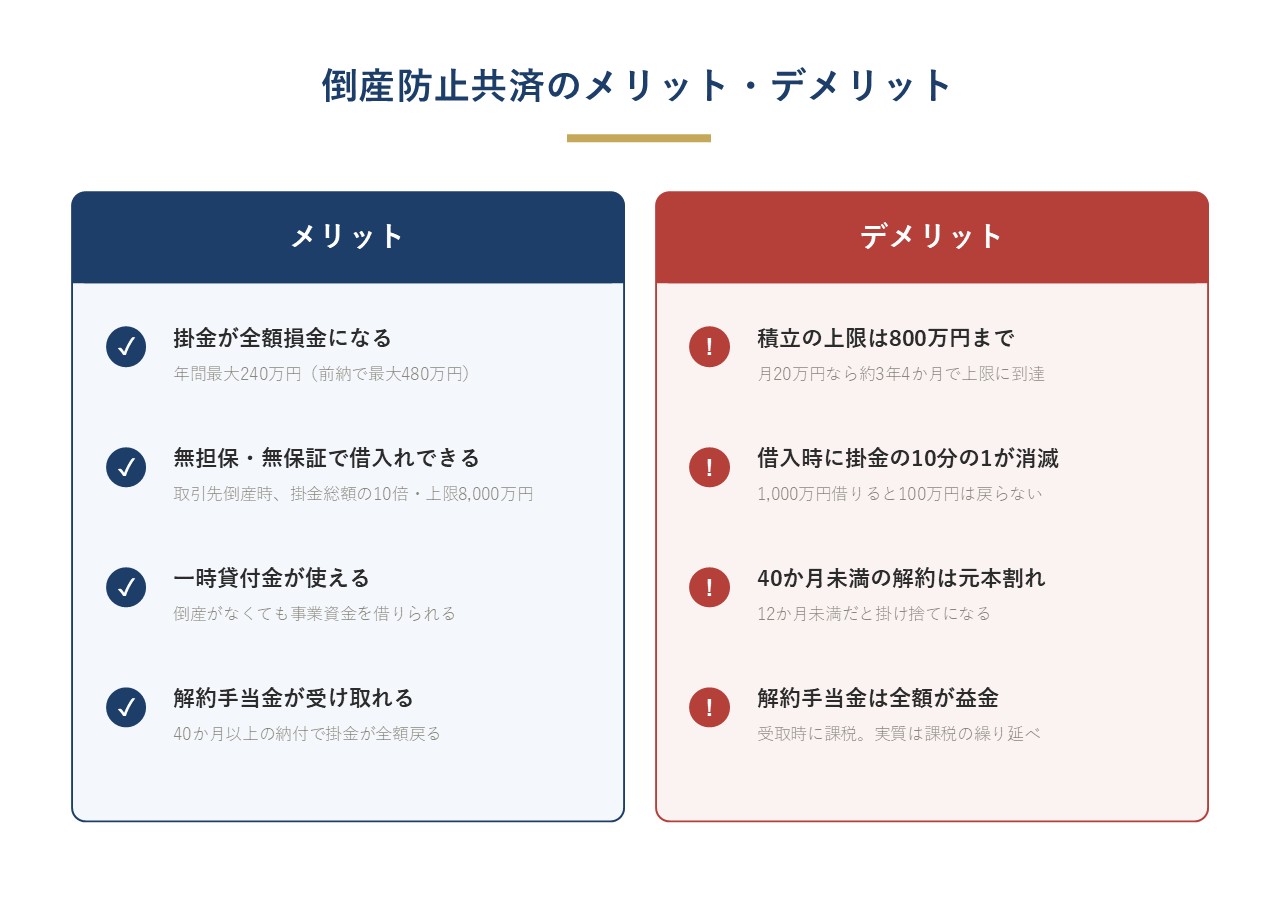

① 掛金が全額損金(必要経費)になる

最大のメリットは、支払った掛金の全額が、その年の損金(個人事業主は必要経費)になる点です。

掛金は月20万円まで設定でき、年間では最大240万円を損金にできます。さらに、決算月などに翌1年分(最大240万円)を前納すれば、その年に支払った当年分とあわせて最大480万円を一度に損金算入することも可能です。利益が大きく出た年度の納税負担を抑える使い方ができます。

② 取引先が倒産したとき、無担保・無保証で借入れができる

取引先が倒産して売掛金などの回収が困難になったときは、担保や保証人なしで共済金の借入れを受けられます。借入限度額は、次のうちいずれか少ないほうの金額です。

• 回収が困難になった売掛金債権などの額

• 掛金総額の10倍(上限8,000万円)

たとえば掛金を100万円積み立てていれば、最大1,000万円まで借入れができる計算です。借入れは無利子で、償還期間は借入額に応じて5年~7年(据置期間6か月を含む)に設定されています。

ここでいう「倒産」には、法的整理(破産・民事再生など)、手形交換所の取引停止処分、でんさいネットの取引停止処分、私的整理などが含まれます。一方、取引先の「夜逃げ」は対象外で、共済金の借入れはできません。

③ 取引先が倒産していなくても一時貸付金を使える

取引先の倒産という事態がなくても、事業資金が一時的に必要になったときは、解約手当金の95%(一時貸付金の額により上限760万円)を上限に「一時貸付金」を借りられます。こちらは無担保・無保証ですが、共済金の借入れと違って利息がかかります(利率は変動します)。

急な資金需要に対して、解約せずに資金を確保できる点はメリットです。

参考:中小機構|一時貸付金制度

④ 一定期間が経てば解約手当金を受け取れる

共済を解約すると、それまで納めた掛金に応じて「解約手当金」を受け取れます。自己都合の任意解約でも、40か月(3年4か月)以上納めていれば掛金が全額(100%)戻ります。

取引先の倒産がなくても、将来まとまった支出(役員退職金の支給など)に合わせて解約すれば、積み立てた資金をそのまま活用できます。具体的な支給率はデメリット③の表をご覧ください。

2-2 デメリット

① 積立の上限は800万円まで

掛金の積立には総額800万円という上限があります。月20万円の満額で積み立てると、40か月(約3年4か月)で上限に達し、それ以降は掛金を払えません。

節税効果も800万円分が限度になるため、それ以上の規模で利益対策をしたい場合は、ほかの方法とあわせて検討することになります。

② 取引先倒産時の借入れには「掛金の一部消滅」という負担がある

取引先倒産時の共済金借入れは無利子ですが、借りた金額の10分の1に相当する掛金の権利が消滅します。

たとえば1,000万円を借りると、積み立ててきた掛金から100万円が差し引かれ、その分は戻ってきません。無利子とはいえ、実質的にはこの消滅分が借入れのコストになります。「掛金を担保に資金を引き出す」性格の制度であり、純粋に有利な無利子融資ではない点は理解しておきましょう。

③ 短期で解約すると元本割れする

解約手当金は納付月数に応じて支給率が決まっており、40か月未満で任意解約すると掛金を下回ります(元本割れ)。さらに、12か月未満で解約すると掛け捨てになり、解約手当金は受け取れません。

| 掛金の納付月数 | 任意解約の支給率 |

|---|---|

| 1か月~11か月 | 0%(掛け捨て) |

| 12か月~23か月 | 80% |

| 24か月~29か月 | 85% |

| 30か月~35か月 | 90% |

| 36か月~39か月 | 95% |

| 40か月以上 | 100% |

※上表は契約者が自分の都合で解約する「任意解約」の場合です。法人の解散などによる「みなし解約」では支給率が上がり、掛金の滞納による「機構解約」では下がります。

加入してすぐに資金が必要になって解約すると、損をすることになります。少なくとも40か月は払い続けられる金額で始めるのが基本です。

④ 解約手当金は全額が利益(益金)になり課税される

見落とされがちですが、これが倒産防止共済で最も重要な注意点です。

見落とされがちですが、これが倒産防止共済で最も重要な注意点です。

掛金を払うときは損金になりますが、解約して受け取る解約手当金は、その全額が会社の益金(個人事業主は事業所得の収入)になり、課税されます。

つまり、掛金を払った年に減らした利益が、解約した年にそのまま戻ってくるだけで、制度そのものに税金を減らす効果はありません。掛金を払った時点で節税できているように見えても、実際には「税金を支払う時期を先送りしている(課税の繰り延べ)」にすぎないのです。

そのため、倒産防止共済を節税目的で使うなら、解約時に大きな損金(費用)が出る年度に解約をぶつけることが欠かせません。代表的なのは次のような場面です。

• 役員退職金を支給する年度に解約する:退職金という大きな損金と、解約手当金という益金を相殺できる

• 赤字や繰越欠損金が出ている年度に解約する:解約手当金の益金を赤字で吸収できる

逆に、利益が大きく出ている年に何も考えずに解約すると、解約手当金にそのまま課税され、「払ったときの節税分を、より高い税率で取り戻される」ことすら起こり得ます。加入時から「いつ、どの費用とぶつけて解約するか」という出口を意識しておくことが、この制度を使いこなす最大のポイントです。

3. 加入前に押さえておきたい注意点

3-1 解約して再加入すると2年間は掛金を損金にできない

令和6年(2024年)10月1日以降に共済契約を解約し、その後あらためて再加入した場合、解約の日から2年を経過する日までに支払う掛金は、損金(必要経費)に算入できません。

これは令和6年度の税制改正で設けられたルールです。それ以前は、「利益が出た年に加入して掛金を損金にし、すぐ解約して、また加入し直す」という短期の解約・再加入を繰り返す節税が可能でした。この改正により、いったん解約すると2年間は掛金を損金にできなくなったため、こうした使い方はできなくなっています。

解約のタイミングを誤ると、再加入後の掛金が2年間まるごと損金にならず、節税どころか手元資金を遊ばせる結果になりかねません。前述の出口戦略とあわせ、解約は一度きりの重要な判断として慎重に検討する必要があります。

3-2 損金算入には申告書への明細書添付が必要

掛金を損金にするには、ただ口座から引き落とされているだけでは足りません。確定申告書に所定の明細書を添付することが要件になっています。

法人の場合は「特定の基金に対する負担金等の損金算入に関する明細書」と「適用額明細書」を、確定申告書に添付する必要があります。個人事業主の場合は、確定申告書に「経営セーフティ共済掛金の必要経費に関する明細書」を添付します。

この明細書の添付を忘れると、せっかく払った掛金が損金として認められないおそれがあります。会計処理(掛金を費用に計上する方法と、いったん資産計上して申告で減算する方法のいずれか)とあわせ、申告実務での取り扱いには注意が必要です。

3-3 資金繰りを圧迫しない掛金設定を

倒産防止共済は、掛金がそのまま社外に積み立てられるため、手元の現金は確実に減ります。

節税になるからと月20万円の満額で加入したものの、運転資金が足りなくなって短期で解約し、元本割れと課税のダブルパンチを受ける、という失敗は珍しくありません。

掛金は月5,000円から設定でき、加入後の増額・減額も可能です。まずは無理のない金額で始め、利益が出た年に増額するといった運用をおすすめします。「節税額」よりも「40か月続けられるか」「解約までキャッシュを寝かせて問題ないか」を基準に判断しましょう。

4. Q&A

Q1. 設立したばかりの会社でも加入できますか?

A. 事業開始から1年以上経過していることが要件のため、設立1年目の会社は加入できません。ただし、個人事業主として1年以上続けてから法人化した場合は、個人時代の期間が通算され、設立1年未満でも加入できます。創業直後の資金繰り対策としては使えないため、ほかの手段とあわせて検討してください。

Q2. 掛金は会社の経費(損金)になりますか?小規模企業共済とどちらがいいですか?

A. 倒産防止共済の掛金は会社の損金になります。一方、小規模企業共済は経営者個人が加入し、掛金は本人の所得控除になる制度です。「会社の利益対策・連鎖倒産への備え」なら倒産防止共済、「経営者個人の退職金準備」なら小規模企業共済、と役割が異なります。資金に余裕があれば両方の活用も可能です。

Q3. 取引先が倒産しなければ、掛金は無駄になりますか?

A. 無駄にはなりません。倒産がなくても、40か月以上納めていれば解約時に掛金全額が戻りますし、その間は掛金を損金にできます。また、一時貸付金として資金を借りることもできます。ただし、解約手当金は受取時に課税されるため、解約のタイミング設計が重要です。

Q4. 掛金の払込みが負担になってきたら、途中でやめられますか?

A. 掛金は減額できます(月5,000円まで)。また、掛金総額が積立上限の800万円に達した場合は、それ以上払う必要はありません。解約して全額を受け取ることもできますが、40か月未満だと元本割れし、解約手当金には課税されるため、安易な解約は慎重に判断してください。

Q5. 加入後すぐに取引先が倒産しても借入れできますか?

A. 共済金の借入れ自体は、加入後6か月以上経過していれば原則として受けられます(取引先の倒産日との関係など細かい要件があります)。ただし借入額の10分の1に相当する掛金の権利が消滅するため、加入直後で掛金がわずかしか貯まっていない段階では、借りられる額も小さくなります。

5. まとめ

倒産防止共済(経営セーフティ共済)の概要から、加入要件、加入手続き、メリット・デメリット、加入前の注意点まで解説しました。

ポイントを整理すると、次のとおりです。

• 取引先が倒産したとき、掛金総額の10倍(上限8,000万円)まで無担保・無保証で借入れができる

• 掛金は全額が損金になり、年間最大240万円(前納で最大480万円)まで利益対策に使える

• 解約手当金は全額が益金になり課税されるため、節税効果は「課税の繰り延べ」にすぎない

• 40か月未満の解約は元本割れ、令和6年10月以降は解約後2年間の再加入掛金が損金不算入になるため、解約のタイミング設計が重要

倒産防止共済は、連鎖倒産への備えと利益対策を両立できる制度ですが、効果を最大限に引き出せるかどうかは「掛金額の設定」と「いつ、どの費用とぶつけて解約するか」という出口設計にかかっています。

当事務所では、倒産防止共済の加入判断から、掛金額の設定、解約時期の設計、小規模企業共済との組み合わせのご相談まで承っております。初回無料相談も承っておりますので、お気軽にお問い合わせください。

最後までお読みいただきありがとうございました。