消費税の中間納付とは?対象者・計算方法・会計処理・納付しなかった場合の取扱いまで税理士が解説

Relyne(リライン)会計事務所の永野です。

消費税の納税義務がある会社では、前期の消費税額が一定額を超えると決算後の確定申告とは別に、事業年度の途中で消費税を前払いする「中間納付」が必要になります。

中間納付は、対象になるかどうかや納付金額・納付期限のいずれも前期の消費税額で決まるため、仕組み自体は複雑ではありません。ただ、「今期は業績が落ちているのに、前期基準で多額の前払いが必要になる」といった形で、資金繰りに影響するケースは少なくありません。

この記事では、消費税の中間納付について、対象者・計算方法(予定申告方式と仮決算方式)・会計処理・納付しなかった場合の取扱いまで、公認会計士・税理士が分かりやすく解説します。

なお、消費税そのものの仕組み(納税義務の判定や計算方法)については、「【図解】消費税の仕組みを税理士が徹底解説|納税義務の判定・計算方法からインボイスまで」で詳しく解説しています。

当事務所では、消費税の中間納付だけでなく、インボイス対応や納税義務の判定、計算方法の選び方に関するご相談も承っています。

初回無料相談も承っておりますので、お問い合わせフォームからお気軽にご連絡ください。

1. 消費税の中間納付とは

1-1 中間納付の概要

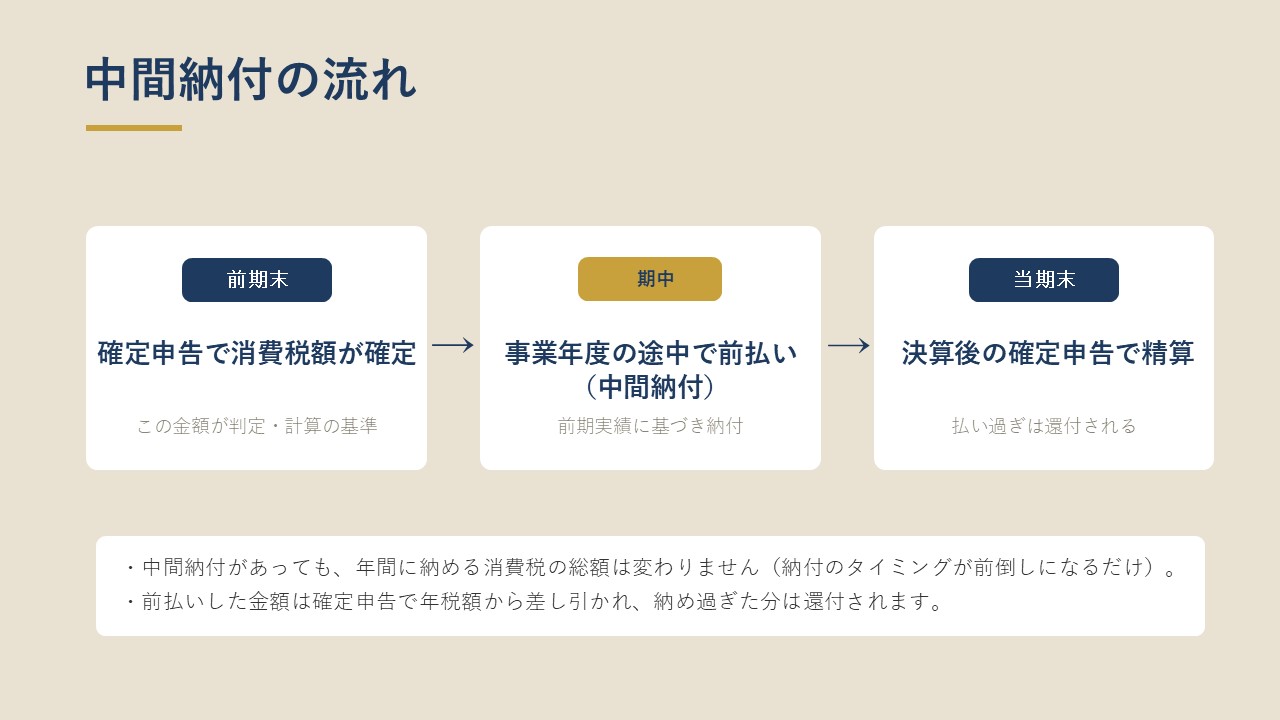

消費税の中間納付とは、年1回の確定申告・納付とは別に、事業年度の途中で消費税の一部を前払いする制度です。前払いした金額は、決算後の確定申告で年間の消費税額から差し引かれ、納め過ぎがあれば還付されます。そのため、中間納付があっても年間で納める消費税の総額は変わりません。

中間納付の金額を計算して税務署に申告する手続きを「中間申告」、実際に納めることを「中間納付」といいます。

対象になる会社には、税務署から中間申告分の納付書が送られてきます。後述する予定申告方式であれば納付書に金額が印字されているため、自分で税額を計算する必要はありません。

国にとっては税収を年間で平準化でき、事業者にとっては1回あたりの納税額を抑えることができるという趣旨で設けられている制度です。

1-2 中間納付の対象者

中間納付の対象になるのは、直前の課税期間(法人は前事業年度)の確定消費税額が48万円を超える課税事業者です。

ここでいう確定消費税額は国税分の消費税だけを指し、地方消費税は含みません。消費税率10%の内訳は国税7.8%と地方消費税2.2%ですが、48万円を超えるかどうかは国税部分(7.8%)だけで判定します。

| 区分 | 消費税(国税) | 地方消費税 | 合計 |

|---|---|---|---|

| 標準税率 | 7.8% | 2.2% | 10% |

| 軽減税率 | 6.24% | 1.76% | 8% |

判定は前期の消費税額だけで行われ、当期の業績は関係ありません。

簡易課税や2割特例で計算している場合も、その結果として確定した消費税(国税)が48万円を超えていれば対象となります。

1-3 中間納付の回数・時期

中間申告の回数と1回あたりの納付額は、前期の確定消費税額(国税)に応じて次のように決まっています。

| 前期の確定消費税額(国税) | 中間申告の回数 | 1回あたりの中間納付額(国税分) |

|---|---|---|

| 48万円以下 | 不要 | -(任意の中間申告制度あり) |

| 48万円超 ~ 400万円以下 | 年1回 | 前期の確定消費税額 × 6/12 |

| 400万円超 ~ 4,800万円以下 | 年3回 | 前期の確定消費税額 × 3/12 ずつ |

| 4,800万円超 | 年11回 | 前期の確定消費税額 × 1/12 ずつ |

上記はいずれも国税分の金額です。実際に納付する際は、これに地方消費税分(国税の中間納付額 × 22/78)を加えて納めます。

【納付期限】

中間申告書の提出と納付の期限は、原則として各中間申告の対象期間の末日の翌日から2か月以内です。

3月決算法人(課税期間4月1日~翌3月31日)を例にすると、次のようになります。

| 回数 | 対象期間 | 申告・納付期限 |

|---|---|---|

| 年1回 | 4月~9月 | 11月末 |

| 年3回 | 4月~6月 | 8月末 |

| 7月~9月 | 11月末 | |

| 10月~12月 | 翌2月末 |

年11回(前期の国税が4,800万円超)の場合は、毎月の納付になりますが、事業年度開始直後の1か月分だけは期限の取扱いが異なります。事業年度が始まったばかりの時期は前期の消費税額がまだ確定しておらず、納付額を計算できないためで、法人の場合、最初の1か月分は事業年度開始日から2か月を経過した日から2か月以内が期限となります(結果として、最初の2回分の納付時期が重なります)。

なお、課税期間を1か月または3か月に短縮する特例(課税期間の特例)を選択している事業者は、中間申告を行う必要はありません。

2. 中間申告の納付額の計算方法

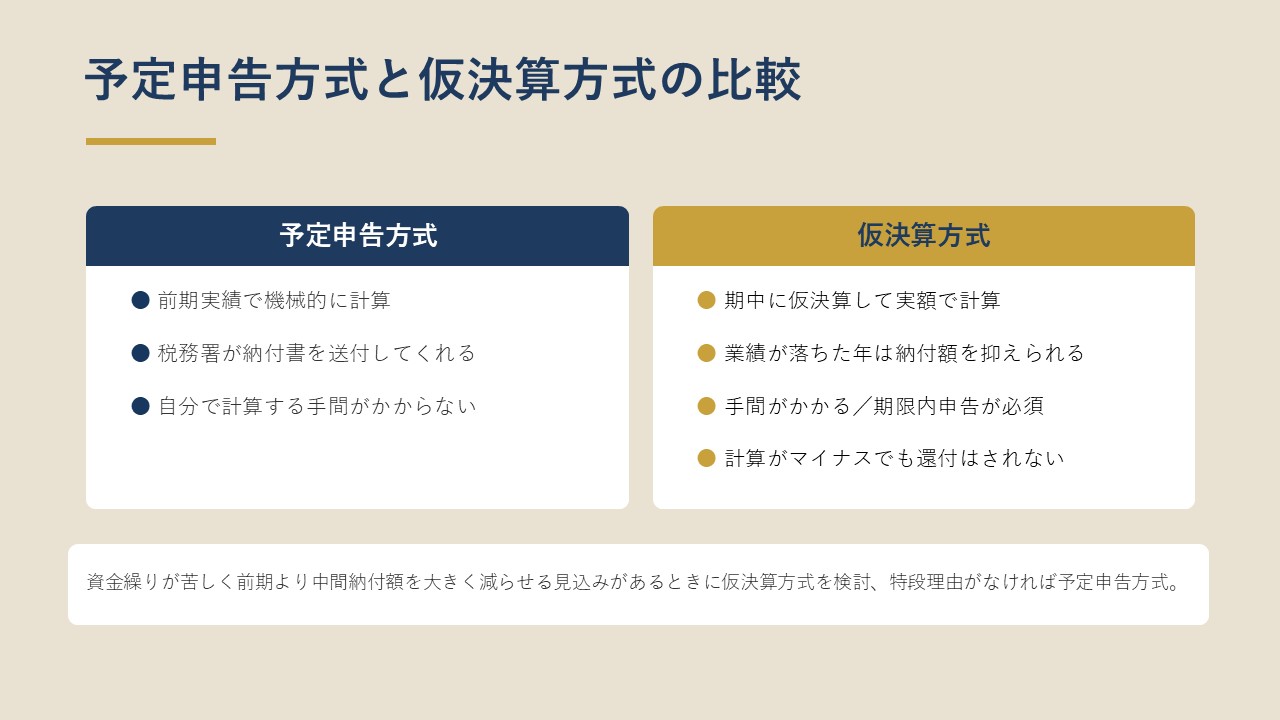

中間納付額の計算方法には、予定申告方式と仮決算方式の2つがあり、どちらを使うか選べます。何も手続きをしなければ予定申告方式になります。

2-1 予定申告方式

予定申告方式は、前期の確定消費税額をもとに機械的に中間納付額を計算する方法です。税務署が納付書を作成して送ってくれるため、自分で計算する必要はありません。

【計算式】

中間納付額(国税)= 前期の確定消費税額(国税)× 6/12(年1回の場合。年3回は3/12、年11回は1/12)

地方消費税の中間納付額 = 中間納付額(国税)× 22/78

【計算例】前期の確定消費税額(国税)が80万円だった3月決算法人の場合(年1回)

- 国税分の中間納付額:800,000円 × 6/12 = 400,000円

- 地方消費税分の中間納付額:400,000円 × 22/78 = 112,800円(100円未満切捨て)

- 中間納付額の合計:512,800円

予定申告方式では、後述する「みなし申告」により、申告書を提出しなくても前期実績ベースの金額で申告があったものとして扱われます。そのため実務上は、届いた納付書で納付するだけで完結するケースがほとんどです。

2-2 仮決算方式

仮決算方式は、中間申告の対象期間(年1回なら期首からの6か月間)を一つの課税期間とみなして実際に決算を組み、その期間の実績で中間納付額を計算する方法です。

予定申告方式はあくまで前期基準のため、今期の業績が前期より落ちている場合や、大きな設備投資をした場合などは、中間納付額が実態に比べて過大になることがあります。こうしたときに仮決算方式で実額計算すれば、中間納付額を抑えられます。

ただし、利用する際は次の点に注意してください。

- 手間がかかる:中間申告のたびに(年3回なら3回)、決算と同等の集計・申告書の作成・取引明細などの添付書類の準備が必要になります。

- マイナスでも還付はされない:仮決算で計算した税額が0を下回っても、中間段階で還付は受けられません(0円として扱います)。本来還付になる分は、確定申告で精算されます。

- 期限を過ぎると使えない:期限までに仮決算による中間申告書を提出しなかった場合、予定申告方式でみなし申告が確定するため、後から仮決算方式に変更することはできません。仮決算方式を使うなら、必ず期限内に申告します。

- 簡易課税はそのまま適用:簡易課税を選択している事業者は、仮決算でも簡易課税で計算します。

資金繰りが苦しい中で前期と比べて中間納付額を大きく減らせる見込みがあるときに仮決算方式を検討し、特段理由がなければ予定申告方式のまま確定申告で精算するのが一般的です。また、前期並みかそれ以上の業績であれば、手間をかけて仮決算を組むメリットはありません。

3. 中間納付時の会計処理

中間納付の仕訳は、税抜経理方式か税込経理方式かで変わります。いずれの方式でも、中間納付した金額は最終的に年間の消費税額から差し引かれるため、二重に費用計上・納付になることはありません。

【税抜経理方式】

中間納付額をいったん「仮払金」(または「仮払消費税等」)として処理し、決算時に確定した消費税額と精算します。

中間納付時(中間納付額50万円の場合)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仮払金 | 500,000円 | 普通預金 | 500,000円 |

決算時(年間の消費税額が200万円、確定納付額が150万円になった場合)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仮受消費税 | 5,000,000円 | 仮払消費税 | 3,000,000円 |

| 仮払金(中間納付分) | 500,000円 | ||

| 未払消費税 | 1,500,000円 |

【税込経理方式】

税込経理方式では、納付額をそのまま「租税公課」(損金)として処理します。

中間納付時(中間納付額50万円の場合)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 租税公課 | 500,000円 | 普通預金 | 500,000円 |

4. 中間納付をしなかった場合の取扱い

「中間納付をしなかった場合」は、①中間申告書を出さなかった場合と②納付が期限に遅れた場合とで取扱いが分かれます。

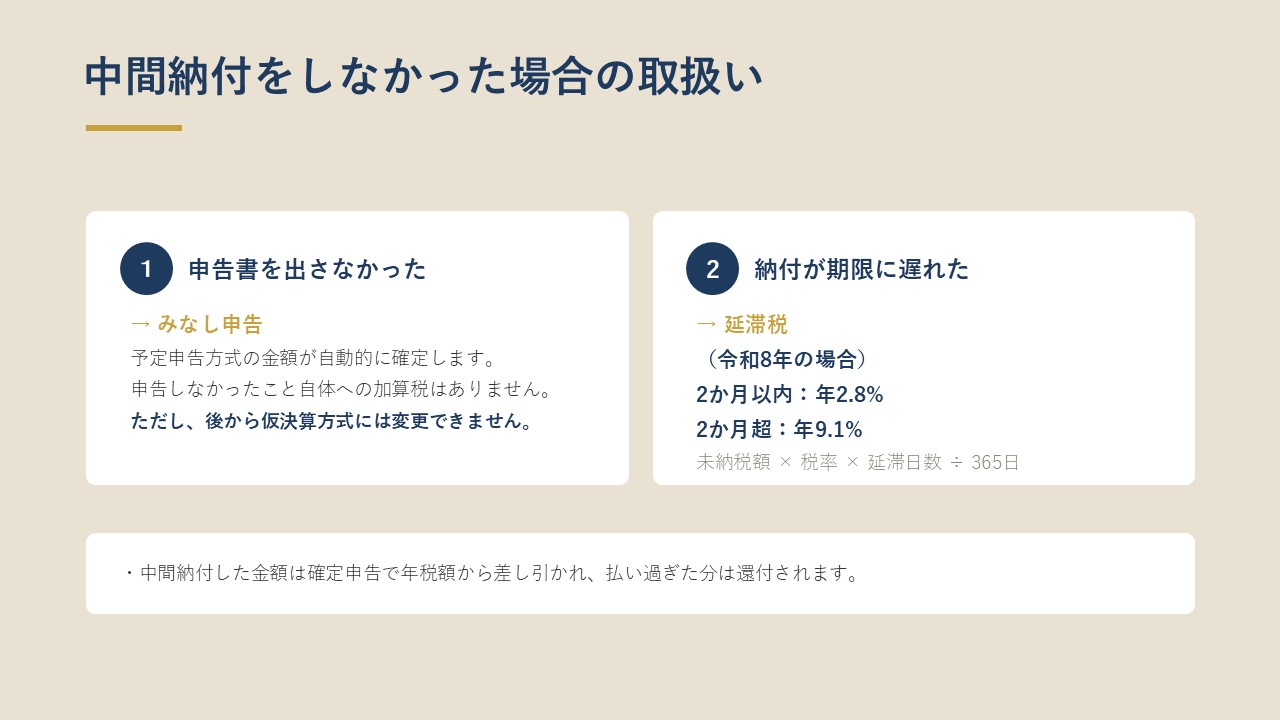

①中間申告書を提出しなかった場合(みなし申告)

中間申告書を期限までに提出しなくても、予定申告方式による中間申告書が提出されたものとみなされ、前期実績ベースの中間納付額が自動的に確定します。これを「みなし申告」といい、申告書を出さなかったこと自体に無申告加算税などのペナルティはありません。

ただし前章のとおり、この場合は予定申告方式で税額が確定するため、後から仮決算方式に切り替えることはできません。業績が落ちた年に仮決算方式で納付額を抑えたいなら、期限内の申告が必須です。

②納付が期限に遅れた場合(延滞税)

確定した中間納付額の納付が法定納期限に遅れると、確定申告のときと同じく延滞税がかかります。令和8年(2026年)中の延滞税の割合は次のとおりです。

| 経過期間 | 税率(令和8年中) |

|---|---|

| 納期限の翌日から2か月以内 | 年2.8% |

| 納期限の翌日から2か月超 | 年9.1% |

延滞税 = 未納税額 × 税率 × 延滞日数 ÷ 365日

【計算例】中間納付額50万円を30日遅延した場合(2か月以内)

- 50万円 × 2.8% × 30日 ÷ 365日 = 1,100円(100円未満切捨て)

2か月を超えると税率が9.1%に上がるため、資金繰りが厳しい場合でも、可能な限り早めに納付してください。なお、未納の本税が1万円未満の場合や、計算した延滞税が1,000円未満の場合は、延滞税はかかりません。

なお、予定申告方式であれば、納付書が手元になくても、e-Taxのダイレクト納付やインターネットバンキング、クレジットカード納付、金融機関の窓口などで納付できます。納付書が届かない・紛失した場合は、所轄の税務署に問い合わせてください。

中間納付した金額は、確定申告で年間の消費税額から差し引かれ、中間納付額の方が多ければ差額が還付されます(業績悪化で当期の年税額が中間納付額の合計を下回った場合など)。

5. Q&A

Q1. 設立したばかりの会社でも、中間納付の対象になりますか?

A. 1期目は対象になりません。

中間納付は前期(直前の課税期間)の消費税額で判定しますが、設立1期目には判定のもとになる前期がないためです。インボイス発行事業者として1期目から課税事業者になっている場合でも、1期目には前期がないため中間納付は発生せず、対象になりうるのは2期目以降です。

なお、1期目が12か月に満たない場合(設立日の関係で多くあります)、2期目の中間納付の判定と金額は、1期目の消費税額を1年分に換算したうえで計算します。このケースは計算が変わるため、対象になりそうであれば事前に確認しておくことをおすすめします。

Q2. 前期より今期の業績が落ちています。中間納付額を減らせますか?

A. 仮決算方式を使えば、減らせる可能性があります。

予定申告方式では前期の高い消費税額をもとに計算されるため、業績が落ちた年は中間納付額が過大になりがちです。中間申告の対象期間で仮決算を組み、実額で計算すれば、その分中間納付額を抑えられます。

ただし、仮決算には手間がかかり、期限内の申告が条件です。減らせる見込みが小さい場合は、予定申告方式のまま納付し、納め過ぎた分を確定申告で精算する方が手間は少なく済みます。

Q3. 中間納付額を払い過ぎた場合、戻ってきますか?

A. 戻ってきます。

中間納付した合計額が、確定申告で計算した年間の消費税額を上回った場合、その差額は確定申告で還付されます。業績が悪化して当期の年税額が中間納付額の合計を下回ったケースなどが該当します。

ただし、還付されるのは確定申告の後です。前期基準で多めに前払いし、決算後に戻ってくる形になるため、その間は資金が減ってしまいます。

Q4. 前期の消費税が48万円以下ですが、自分から中間納付できますか?

A. できます。「任意の中間申告制度」を利用すれば、前期の消費税(国税)が48万円以下の事業者でも、自主的に年1回の中間納付ができます。

利用するには「任意の中間申告書を提出する旨の届出書」を税務署に提出します。納付額は前期の確定消費税額の6/12(+地方消費税)で、納税資金をまとめて用意するのが難しい場合に、納付を分散させる選択肢になります。

ただし、義務の中間申告と違い、届出後に中間申告書を期限までに提出しないと「任意の中間申告をやめる」扱いになり、その回の中間納付はできなくなる点に注意してください。

Q5. 法人税にも中間納付がありますが、消費税とは別ですか?

A. 別の手続きです。

法人税(および地方法人税・法人住民税・法人事業税)にも、前期の税額が一定以上であれば中間申告・納付があります。消費税の中間納付とは、判定基準も対象となる税目も異なります。

そのため、両方の対象になる会社では、同じ時期に複数の中間納付が重なることがあります。年間の納税スケジュールをまとめて把握し、納税資金を確保しておきましょう。

6. まとめ

消費税の中間納付について、対象者・納付回数・計算方法・会計処理・納付しなかった場合の取扱いまで解説しました。

ポイントを整理すると以下のとおりです。

- 中間納付は、前期(直前の課税期間)の確定消費税額(国税)が48万円超の課税事業者が対象。

- 納付回数は前期の消費税額(国税)に応じて年1回・3回・11回。1回あたりの納付額は、それぞれ2分の1・4分の1・12分の1(+地方消費税が上乗せ)

- 計算方法は予定申告方式と仮決算方式。何もしなければ予定申告方式で納付書が届く。業績が前期より落ちた年は仮決算方式で抑えられることがあるが、期限内申告が条件

- 中間申告書を出さなくてもみなし申告で予定申告額が確定するため加算税はないが、納付が遅れると延滞税(令和8年は2.8%・9.1%)がかかる

- 中間納付した金額は確定申告で年税額から差し引かれ、払い過ぎは還付される

当事務所では、仮決算方式で中間納付を抑えられるかの検討・申告対応、複数の納税が重なる時期の資金繰りのご相談も承っています。中間納付の通知が届いて納税資金に不安がある方や消費税の負担そのものを見直したい方は、お気軽にお問い合わせください。

最後までお読みいただき、ありがとうございました。