給与支払事務所等の開設届出書とは?提出期限・提出先・書き方を税理士が解説

Relyne(リライン)会計事務所の永野です。

会社を設立して役員報酬や従業員の給与を支払うと、所得税を天引きして国に納める「源泉徴収」を行うことになります。この源泉徴収を始めることを税務署に知らせる書類が「給与支払事務所等の開設届出書」です。

この記事では、給与支払事務所等の開設届出書の概要・提出期限・提出先から、提出しなかった場合にどうなるか、項目別の書き方、記載例、よくある質問まで、公認会計士・税理士が詳しく解説します。

なお、会社設立の手続き全体の流れについては「【2026年版】自分でできる株式会社の設立手順を分かりやすく解説」もあわせてご参照ください。

当事務所では、給与支払事務所等の開設届出書をはじめとする設立後の届出から、初年度の記帳・決算・申告まで一貫してサポートしています。初回無料相談も承っておりますので、お気軽にお問い合わせください。

目次

1. 給与支払事務所等の開設届出書とは

1-1 概要

給与支払事務所等の開設届出書は、給与等の支払事務を取り扱う事務所を開設したことを、税務署に知らせるための書類です。正式名称は「給与支払事務所等の開設・移転・廃止届出書」で、1枚の様式で開設・移転・廃止のいずれにも対応しています。

会社が役員報酬や従業員の給与を支払うと、その金額に応じた所得税・復興特別所得税を給与から天引きし、会社が本人に代わって国に納める義務が生じます。これを源泉徴収といい、源泉徴収を行う義務を負う者を「源泉徴収義務者」と呼びます。

この届出書を提出することで、税務署は「この会社が源泉徴収義務者になった」と把握し、源泉所得税の納付に使う納付書(納付用紙)を会社へ送付します。

参考:国税庁|A2-7 給与支払事務所等の開設・移転・廃止の届出

1-2 提出が必要なケース・不要なケース

給与を支払うのであれば、原則として提出が必要です。

主なケースを整理すると以下のとおりです。

| ケース | 提出の要否 |

|---|---|

| 会社を設立し、役員報酬を支払う(社長一人でも) | 必要 |

| 従業員(パート・アルバイト含む)に給与を支払う | 必要 |

| 給与が少額で、源泉徴収税額が発生しない | 必要 |

| 個人事業主が家族へ青色事業専従者給与を支払う | 必要 |

| 個人が新たに事業を始め、給与を支払う | 原則不要 |

| 当面は役員報酬も給与も支払わない | 不要 |

社長に支払う役員報酬も「給与」として源泉徴収の対象になるため、従業員がいなくても提出が必要です。また、給与が少額で源泉徴収税額が0円になる場合でも、源泉徴収義務者であることに変わりはないため、提出は必要です。

一方、個人が新たに事業を始めて給与を支払う場合は、原則提出不要です。これは、個人事業を始めた際に提出する「個人事業の開業・廃業等届出書」に従業員に関する記載欄があり、その届出によって同じ内容を伝えたことになるためです(所得税法第230条)。ただし、開業後に新たに従業員を雇い始めた場合などは、そのタイミングで開設届出書の提出が必要になります。

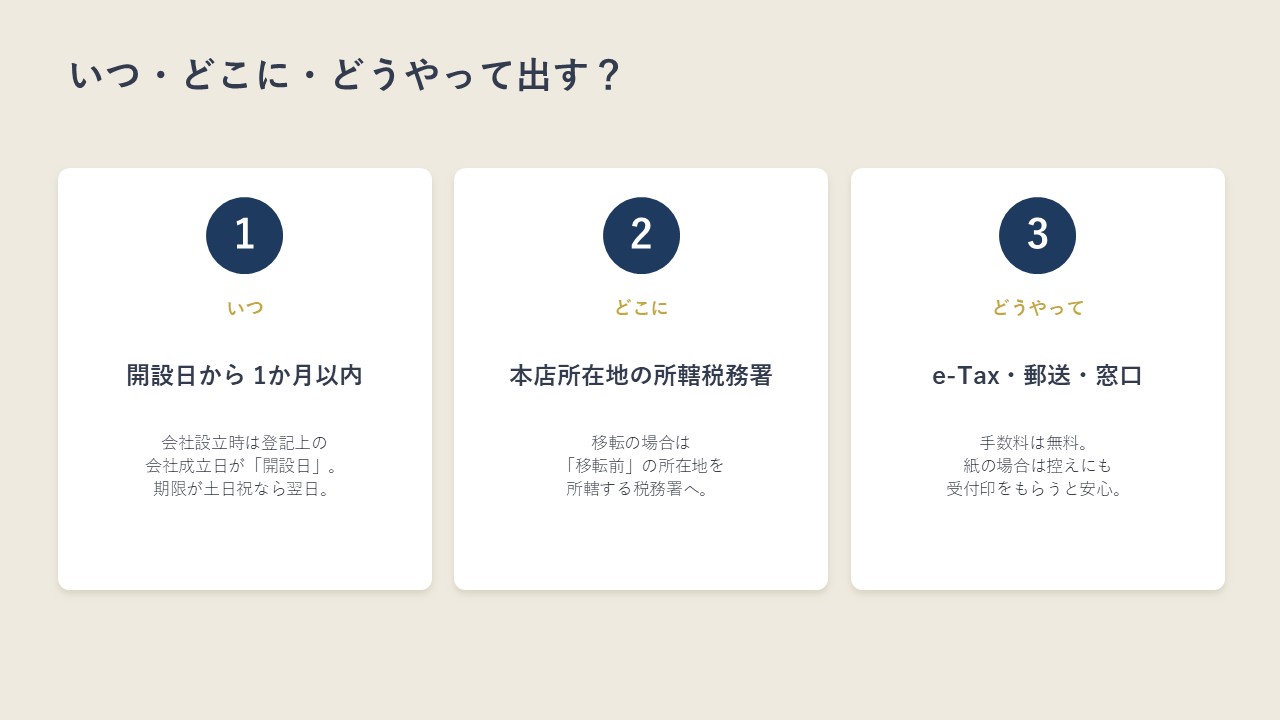

1-3 提出期限

提出期限は、給与支払事務所等を開設した日から1か月以内です(所得税法第230条)。会社設立にともなって提出する場合は、設立日(登記上の会社成立日)が開設日となります。

期限が土日祝日にあたる場合は、その翌日が期限となります(国税通則法第10条第2項)。

実務上は、後述する法人設立届出書や青色申告の承認申請書など、設立直後に提出する他の書類とまとめて提出するのが一般的です。提出忘れを防ぐためにも、設立後できるだけ早く準備することをおすすめします。

1-4 提出先・提出方法

提出先は、給与支払事務所等の所在地(通常は本店所在地)の所轄税務署長です。移転の場合は、移転前の所在地を所轄する税務署に提出します。所轄税務署が分からない場合は、国税庁ホームページから検索できます。

提出方法は、e-Tax(電子申請)・郵送・窓口持参の3通りで、いずれも手数料はかかりません。e-Taxを利用すれば、自宅・オフィスから手続きを完結できます。

2. 提出しないとどうなる?(罰則の有無と源泉徴収義務)

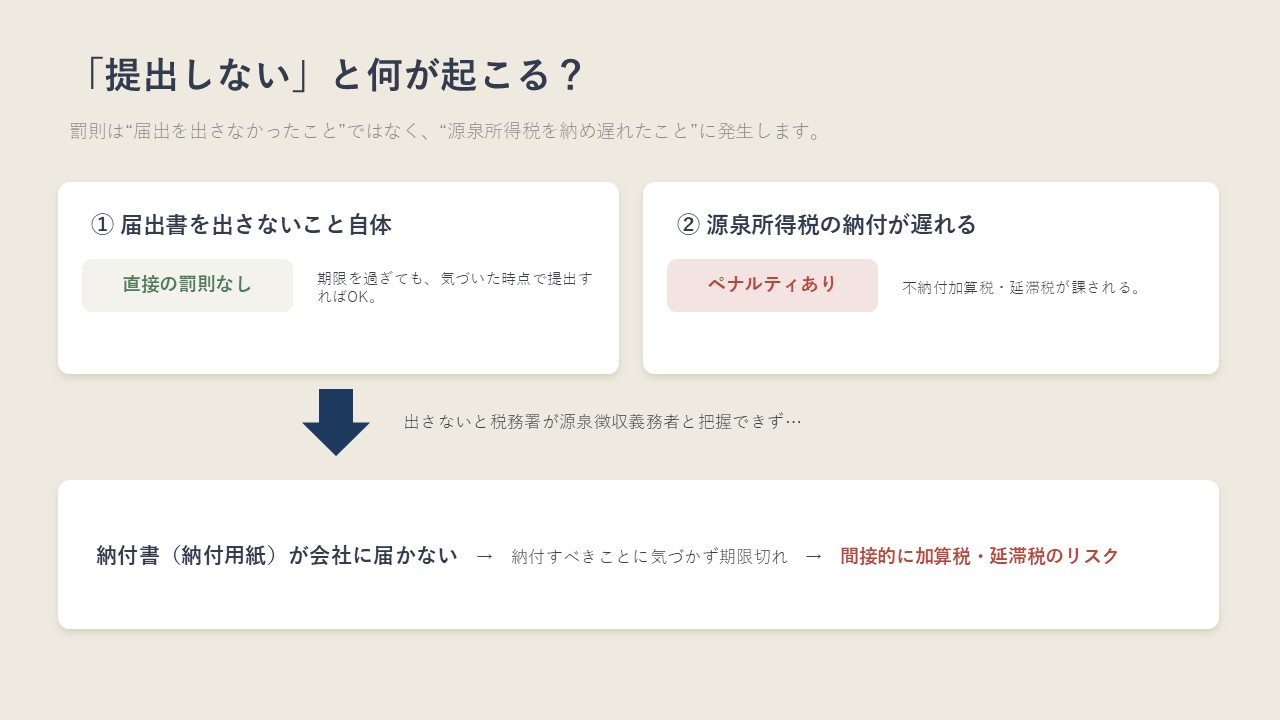

2-1 届出書を出さないこと自体への直接の罰則はない

給与支払事務所等の開設届出書を提出しなかったこと、または提出が期限に遅れたことに対して、過料や加算税といった直接の罰則は設けられていません。期限を過ぎてしまった場合でも、気づいた時点で提出すれば問題ありません。

ただし、「直接の罰則がない=提出しなくてよい」ということではありません。提出しないことで、次に説明する別のペナルティや実務上の不利益につながります。

2-2 源泉所得税の納付を怠るとペナルティがある

注意したいのは、届出書の有無にかかわらず、給与を支払えば源泉徴収義務と納付義務は発生するという点です。

源泉徴収した所得税は、原則として給与を支払った月の翌月10日までに納付する必要があります。この納付を怠ると、以下のペナルティが課されます。

- 不納付加算税:納付が期限に遅れた場合に課される(税務署の指摘前に自主的に納付した場合は税率が軽減されます)

- 延滞税:法定納期限の翌日から納付日までの日数に応じて課される

つまり、ペナルティは「開設届出書を出さなかったこと」にではなく、「源泉所得税を期限までに納めなかったこと」に対して発生します。

2-3 納付書が届かず納付漏れにつながる

開設届出書を提出していないと、税務署が源泉徴収義務者として把握できず、源泉所得税の納付書(納付用紙)が会社に送られてこないことがあります。その結果、「納付書が手元にないまま、納付すべきことに気づかず期限を過ぎてしまう」という納付漏れが起こりやすくなります。

前述のとおり納付の遅れには不納付加算税・延滞税がかかるため、届出書自体に罰則がなくても、提出を怠ると間接的に不利益を被るリスクがあるといえます。給与を支払うのであれば、早めに提出しておきましょう。

なお、税金の納付方法には複数の選択肢があります。

「税金の納付方法7種類を徹底比較|法人におすすめのキャッシュレス納付を税理士が解説」で詳しく解説していますので、合わせてご参照ください。

3. 給与支払事務所等の開設届出書の書き方

3-1 用紙の入手先

用紙は、国税庁ホームページからPDF形式でダウンロードできます。

最寄りの税務署の窓口でも受け取ることができます。

参考:国税庁|給与支払事務所等の開設・移転・廃止届出書(PDF)

3-2 提出年月日・税務署名・整理番号

用紙の上部には、提出日・提出先の税務署名を記入します。

- 提出年月日:実際に提出(投函)する日を和暦で記入します。

- 税務署名:本店所在地を所轄する税務署名を記入します(例:新宿区なら「新宿税務署長」)。

- 整理番号:税務署が管理に使う番号です。記入は不要で、空欄のままで問題ありません。

3-3 開設者の基本情報(所在地・名称・法人番号・代表者)

給与を支払う会社の基本情報を、登記事項証明書を確認しながら正確に記入します。

- 住所又は本店の所在地:登記上の本店所在地と電話番号を記入します。

- 氏名又は名称:登記上の正式名称をフリガナ付きで記入します(略称は使いません)。

- 法人番号:13桁の法人番号を記入します。法人番号は国税庁の法人番号公表サイトで検索できます。

- 代表者氏名:代表者の氏名をフリガナ付きで記入します。

3-4 開設・移転・廃止年月日/給与支払を開始する年月日

開設・移転・廃止年月日の欄には、給与支払事務所を開設した日を記入します。会社設立にともなって提出する場合は、登記上の会社成立日(設立日)を記入します。

給与支払を開始する年月日の欄は、上記で記入した月のうちにまだ給与の支払いが始まらない場合に、実際に給与の支払いを開始する日(または開始予定日)を記入します。開設した月のうちに給与の支払いがある場合は、空欄で構いません。

3-5 届出の内容及び理由

該当する事由にチェックを入れます。会社設立にともなって提出する場合は、「開業又は法人の設立」にチェックを入れます。

このほか、支店の開設にともなって給与支払事務を始めた場合や、本店を移転した場合、事業を廃止した場合など、状況に応じた事由が用意されています。

3-6 「給与支払事務所等について」欄

この欄は、本店以外の場所(支店など)で給与支払事務を行う場合や、移転・廃止があった場合に、その事務所の名称・所在地などを記入する欄です。

会社設立にともない、本店で給与支払事務を行う場合は、この欄の記入は不要です。

3-7 従業員数・その他参考事項・税理士署名

- 従事員数:給与を支払う役員・従業員の人数を記入します。確定していない場合は予定の人数で構いません。社長一人の会社であれば「役員1人」と記入します。

- その他参考事項:特に連絡事項がなければ空欄で問題ありません。

- 税理士署名:届出書の作成を税理士に依頼した場合に、税理士が署名する欄です。自分で作成する場合は空欄で問題ありません。

4. 記載例(会社設立にともなって提出する場合)

ここでは、次のモデルケースをもとに、主な記入内容を整理します。

- 法人名:株式会社リライン商事

- 本店所在地:東京都新宿区○○1-2-3(所轄:新宿税務署)

- 会社成立日(設立日):令和8年4月1日

- 役員:代表取締役1名(4月分から役員報酬を支給)

- 従業員:なし

| 項目 | 記入内容 |

|---|---|

| 提出年月日 | 令和8年4月10日(実際に提出する日) |

| 税務署名 | 新宿税務署長 |

| 整理番号 | 空欄(記入不要) |

| 住所又は本店の所在地 | 東京都新宿区○○1-2-3/電話番号 |

| 氏名又は名称 | 株式会社リライン商事(カブシキガイシャリラインショウジ) |

| 法人番号 | 13桁の法人番号 |

| 代表者氏名 | 代表取締役 ○○ ○○ |

| 開設・移転・廃止年月日 | 令和8年4月1日(会社成立日) |

| 給与支払を開始する年月日 | 空欄(4月中に役員報酬を支給するため) |

| 届出の内容及び理由 | 「開業又は法人の設立」にチェック |

| 給与支払事務所等について | 記入不要(本店で給与支払事務を行うため) |

| 従事員数 | 役員1人 |

| その他参考事項 | 空欄 |

| 税理士署名 | 空欄(自分で作成する場合) |

このように、会社設立にともなって提出する場合は、登記事項と「開業又は法人の設立」へのチェックさえ押さえれば、大部分は迷わず記入できます。

5. 一緒に確認したい「源泉所得税の納期の特例」

給与支払事務所等の開設届出書を提出すると、源泉所得税は原則として給与を支払った月の翌月10日までに、毎月納付することになります。

給与支払事務所等の開設届出書を提出すると、源泉所得税は原則として給与を支払った月の翌月10日までに、毎月納付することになります。

ただし、給与の支給人員が常時10人未満の会社であれば、「源泉所得税の納期の特例の承認に関する申請書」を提出することで、納付を年2回にまとめることができます。これを「納期の特例」といいます。

| 対象期間 | 納付期限 |

|---|---|

| 1月~6月に源泉徴収した分 | 7月10日まで |

| 7月~12月に源泉徴収した分 | 翌年1月20日まで |

毎月の納付の手間が年2回で済むため、設立直後の少人数の会社では利用するメリットが大きい制度です。納期の特例は、申請書を提出した月の翌月に支払う給与から適用されます(申請した月に支払う給与分は、原則どおり翌月10日までの納付になります)。給与の支払いを始めるタイミングで、開設届出書とあわせて提出しましょう。

源泉所得税の納期の特例については、「源泉所得税の納期の特例とは?適用条件・申請書の書き方・注意点を税理士が解説」で詳しく解説しています。

6. Q&A

Q1. 社長一人の会社で、まだ役員報酬を決めていません。今すぐ提出すべきですか?

A. 役員報酬を支払うことが決まっているのであれば、設立時に提出しておくのがおすすめです。

役員報酬は、原則として設立から3か月以内に開催する株主総会等で決定し、その後は原則として期中の変更ができません。役員報酬を支給する以上、源泉徴収義務は発生するため、設立後の他の届出とあわせて提出しておくと、後からの提出漏れを防げます。

一方、当面はまったく役員報酬も給与も支払わないという場合は、その時点では提出義務はありません。実際に給与の支払いを始める段階で提出すれば問題ありません。

役員報酬については、「会社設立したら必見!役員報酬の決め方と損金算入ルールを税理士が解説」で詳しく解説しています。

Q2. 法人設立届出書に給与支払事務所の欄があります。それとは別に提出が必要ですか?

A. 別の書類として提出が必要です。

法人設立届出書には「給与支払事務所等の開設届出書 提出の有無」を記入する欄がありますが、これはあくまで「開設届出書を提出するかどうか」を申告する欄です。実際の開設届出書そのものは、別途提出する必要があります。実務上は、法人設立届出書と給与支払事務所等の開設届出書を同時に提出するのが一般的です。

法人設立届出書については、「法人設立届出書の提出先・期限・書き方|会社設立後の手続きを税理士が解説」で詳しく解説しています。

Q3. 個人事業から法人成りしました。個人時代に出した届出は引き継がれますか?

A. 引き継がれません。法人として改めて提出が必要です。

個人事業主のときに開業届などで給与支払の届出をしていても、その効力は法人には引き継がれません。法人成りすると、会社が代表者に役員報酬を支払う形になり、法人が新たな源泉徴収義務者となるためです。法人設立後、改めて給与支払事務所等の開設届出書を提出してください。

なお、個人事業を廃業する側では、「個人事業の開業・廃業等届出書」のほか、従業員を雇用していた場合は「給与支払事務所等の廃止届出書」の提出も必要です(同じ様式の「廃止」にチェックして提出します)。

Q4. 提出すると、税務署から「受理しました」という通知は届きますか?

A. 受理した旨の通知は届きません。

提出後しばらくすると、源泉所得税の納付書(納付用紙)が税務署から送られてきます。これが、源泉徴収義務者として登録されたことの実質的な確認になります。提出した事実を自分で残しておきたい場合は、受付印を押した控えを保管しておきましょう。

Q5. 本店を移転しました。改めて提出が必要ですか?

A. 移転の届出が必要です。

給与支払事務所等を移転した場合は、同じ様式の「移転」にチェックを入れて提出します。提出先は、移転前の所在地を所轄する税務署です。提出期限は、移転の事実があった日から1か月以内です。

7. まとめ

以上、給与支払事務所等の開設届出書について、概要・提出期限・提出先・書き方・注意点を解説しました。ポイントを整理すると以下のとおりです。

- 給与支払事務所等の開設届出書は、源泉徴収を始めることを税務署に知らせる書類で、提出により源泉所得税の納付書が送られてくる

- 提出期限は開設の日(会社設立日)から1か月以内、提出先は本店所在地の所轄税務署

- 社長一人の会社でも、役員報酬を支払うなら提出が必要。給与が少額で源泉徴収税額が0円でも提出は必要

- 届出書自体を出さないことへの直接の罰則はないが、源泉所得税の納付を怠ると不納付加算税・延滞税がかかる

- 給与の支給人員が常時10人未満なら、「納期の特例」で納付を年2回にまとめられる

会社設立後の各種届出は数が多く、期限管理が煩雑です。給与支払事務所等の開設届出書は、法人設立届出書や青色申告の承認申請書、納期の特例の申請書などとあわせて、設立後できるだけ早く提出しておくことをおすすめします。

当事務所では、給与支払事務所等の開設届出書をはじめとする設立後の届出から、初年度の記帳・決算・申告、融資・補助金の申請まで一貫してサポートしております。初回無料相談も承っておりますので、お気軽にお問い合わせください。

最後までお読みいただきありがとうございました。