資金繰り表の作り方を公認会計士・税理士が解説|基本構成から運用のポイントまで

Relyne(リライン)会計事務所の永野です。

「資金繰り表」は、会社のお金の流れを管理するうえで最も基本となる資料です。

しかし、「言葉は知っているが作ったことがない」「金融機関から提出を求められて初めて必要性を知った」という経営者の方は少なくありません。

決算書や試算表だけを見ていても、「いつ・いくらお金が足りなくなるか」は分かりません。手元のキャッシュが尽きれば、たとえ黒字でも会社は倒産します。資金繰り表は、その危険を事前に察知するための、経営に欠かせない管理資料です。

この記事では、資金繰り表とは何か、作成するメリット、具体的な作り方の手順、作成・運用のポイントまで、公認会計士・税理士が解説します。

当事務所では税務顧問業務に加えて、資金繰り表の作成支援や資金調達のサポートも行っています。初回無料相談も承っておりますので、お気軽にお問い合わせください。

目次

1. 資金繰り表とは

1-1 資金繰り表の意味

資金繰り表とは、会社の現金・預金の入出金を項目別にまとめ、月末(期末)の残高がいくらになるかを予測・記録する管理表のことです。

「いくら入金・出金があったか」という過去の記録だけでなく、「これから先、いつ・いくら入金があり、いつ・いくら出金があるか」という将来の予測まで含めて作成する点が大きな特徴です。

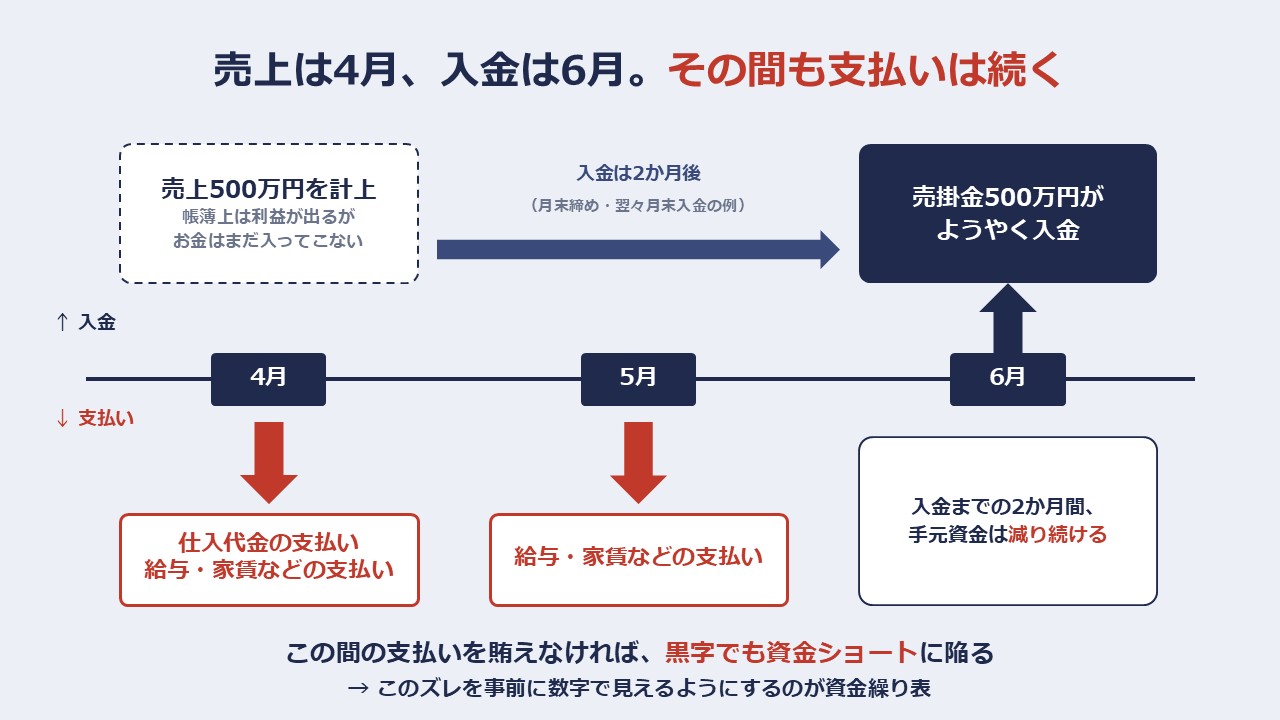

なぜ資金繰り表が必要かというと、会計上の「利益」と手元の「キャッシュ」は一致しないからです。

たとえば、4月に500万円の商品を掛けで販売した場合、売上(利益)は4月に計上されますが、実際の入金は回収条件次第で6月末になることもあります。一方、その商品の仕入代金や人件費・家賃の支払いは、入金を待ってはくれません。

この「売上・利益の計上タイミングと、実際の入出金タイミングのズレ」を放置したまま経営を続けると、利益が出ているのに支払いができない、いわゆる黒字倒産に陥る危険があります。資金繰り表は、このズレを数字で見えるようにし、資金が不足する時期を事前に把握するために作成します。

黒字倒産の仕組みと対策については、「黒字倒産とは?原因と対策を公認会計士・税理士が解説」で詳しく解説しています。

1-2 損益計算書・試算表との違い

「毎月試算表を作っているから、資金繰り表は不要では?」と思われる方もいますが、両者は役割がまったく異なります。

損益計算書や試算表は「発生主義」で作成されます。発生主義とは、入出金のタイミングに関係なく、取引が発生した時点で売上や費用を計上する考え方です。

一方、資金繰り表は「現金主義」、つまり実際にお金が動いたタイミングで集計します。

| 項目 | 損益計算書・試算表 | 資金繰り表 |

|---|---|---|

| 集計の基準 | 発生主義 (取引の発生時点で計上) |

現金主義 (入出金の時点で計上) |

| 分かること | 儲かっているか(損益) | お金が足りるか(残高) |

| 時間軸 | 過去の実績 | 過去の実績+将来の予測 |

| 借入金の元本返済 | 費用にならないため表れない | 支出として表れる |

特に注意したいのが、借入金の元本返済や設備投資、在庫の増加といった「費用にならない(またはタイミングがズレる)キャッシュアウト」です。これらは損益計算書に表れないもしくは遅れて表れる一方、手元資金を確実に減らします。

試算表が黒字でも資金が足りなくなることは十分に起こり得るため、損益の管理(試算表)と資金の管理(資金繰り表)は別物として、両方を押さえる必要があります。

1-3 キャッシュフロー計算書との違い

資金繰り表と似た資料に「キャッシュフロー計算書(CF計算書)」があります。

どちらもお金の流れを表す資料ですが、以下の点で異なります。

| 項目 | キャッシュフロー計算書 | 資金繰り表 |

|---|---|---|

| 時間軸 | 過去の実績 | 過去の実績+将来の予測 |

| 作成義務 | 上場企業等は作成義務あり。 中小企業は任意 |

なし(社内管理用の任意資料) |

| 形式 | 営業・投資・財務の3区分で 形式が決まっている |

自由(会社ごとに設計できる) |

| 主な用途 | 過去の資金の流れの分析 外部への報告 |

資金ショートの予防 金融機関への説明資料 |

中小企業の資金管理という観点では、まず資金繰り表を作成することが先決です。

1-4 資金繰り表の種類

資金繰り表には、目的に応じていくつかの種類があります。

- 実績資金繰り表:過去の入出金実績をまとめたもの。通帳や試算表から作成でき、予測の土台になります

- 予定資金繰り表:将来の入出金を予測したもの。資金ショートの予防や融資の説明資料として使う、資金繰り表のメイン部分です

- 月次資金繰り表:月単位で管理するもの。最も一般的な形式で、通常はこれで十分です

- 日次資金繰り表:日単位で管理するもの。手元資金が月商の半月~1か月分を下回るなど、資金繰りが逼迫している場合や、月中に大口の入出金が集中する場合に使います

「実績と予定を1枚にまとめた月次資金繰り表」を作成し、毎月実績で更新しながら予測をローリングしていく運用が基本です。本記事でもこの形式を前提に解説します。

2. 資金繰り表を作る3つのメリット

2-1 資金ショート・黒字倒産を未然に防げる

資金繰り表を作る最大の目的は、資金ショート(手元資金の枯渇)を事前に察知して防ぐことです。

会社が倒産する直接の原因は、赤字そのものではなく「支払いができなくなること」です。逆に言えば、赤字でも手元資金が続く限り会社は存続できますし、黒字でも支払資金が尽きれば倒産します。

資金繰り表で3~6か月先までの残高推移を予測しておけば、「3か月後の納税月に残高が大きく減る」「賞与支給月に資金が薄くなる」といった危険な時期が事前に分かります。

資金不足が「起きてから」では打ち手が限られますが、「起きる前」に分かっていれば、融資の申し込み、支払条件の交渉、経費の見直しなど、余裕を持って対策を講じることができます。

2-2 金融機関からの融資が受けやすくなる

資金繰り表は、金融機関に融資を申し込む際の重要な説明資料になります。

金融機関が融資審査で知りたいのは、「なぜ・いつ・いくら必要なのか(資金使途)」と「貸したお金がきちんと返ってくるか(返済原資)」の2点です。資金繰り表があれば、この両方を数字の根拠をもって説明できます。

- 資金使途の説明:「○月に売掛金の入金前の支払いが集中し、運転資金が△△万円不足する見込み」と具体的に示せる

- 返済原資の説明:毎月の経常収支がプラスで推移する見込みを示し、返済能力を裏付けられる

また、資金繰り表を自社で作成・更新している会社は、金融機関から「数字に基づいた経営管理ができている会社」と評価されます。日頃から資金繰り表を整備しておくこと自体が、金融機関との信頼関係づくりにつながります。

金融機関ごとの特徴や付き合い方については、「金融機関の種類を徹底解説|事業者目線で押さえる特徴と付き合い方」も合わせてご参照ください。

2-3 経営判断の精度が上がる

資金繰り表は、守りだけでなく攻めの経営判断にも役立ちます。

たとえば、設備投資や人員採用、新規出店などを検討する際、「その支出をしても資金が回るか」「いつなら実行できるか」を資金繰り表上でシミュレーションできます。

感覚ではなく数字で意思決定できるため、「投資したら想定外に資金が苦しくなった」という事態を避けられますし、逆に「実は十分な余力があるのに、漠然とした不安で投資を先送りしていた」というケースにも気づけます。

また、売上拡大期には仕入や人件費の支払いが先行して資金需要が膨らむ「増加運転資金」が発生します。資金繰り表で予測しておけば、成長のチャンスを資金不足でつぶさずに済みます。

運転資金の考え方や計算方法については、「運転資金とは?種類・計算方法・目安を公認会計士・税理士が解説」で詳しく解説しています。

3. 資金繰り表の基本構成

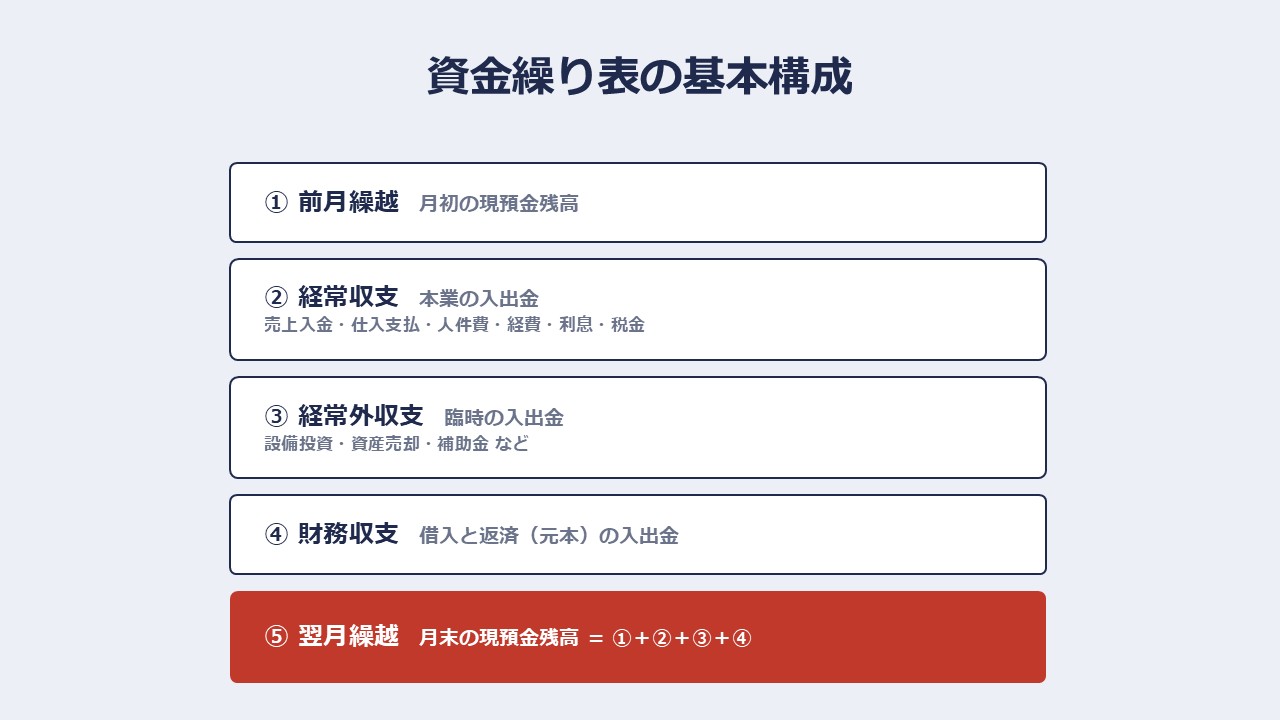

資金繰り表に決められた形式はありませんが、一般的には以下の5つのブロックで構成されます。この構造さえ理解すれば、どのテンプレートを使っても迷うことはありません。

前月繰越 + 経常収支 + 経常外収支 + 財務収支=翌月繰越

- 経常収支 = 経常収入 - 経常支出(本業の入出金)

- 経常外収支 = 経常外収入 - 経常外支出(本業以外の臨時の入出金)

- 財務収支 = 借入による収入 - 借入金の返済(元本)

3-1 前月繰越(月初の現預金残高)

前月繰越は、その月の初め時点で手元にある現金・預金の合計額です。前月の「翌月繰越」がそのままスライドしてきます。

すべての計算の起点となる数字のため、現金出納帳や預金通帳の残高と必ず一致させます。ここがズレていると、その先の予測がすべて狂ってしまいます。

口座が複数ある場合、最初は合計額だけで構いませんが、慣れてきたら口座別に分けると振替や支払いの管理がしやすくなります。

3-2 経常収支

経常収支は、本業の営業活動による入出金をまとめたブロックで、資金繰り表の中心部分です。

経常収入には、以下のような項目が入ります。

- 現金売上:販売と同時に入金される売上

- 売掛金の回収:掛け売上の入金。実際に入金される月に記載します

- 手形・電子記録債権の入金:期日落ちや割引による入金

経常支出には、以下のような項目が入ります。

- 現金仕入・買掛金の支払い:仕入代金。実際に支払う月に記載します

- 人件費:給与・賞与・社会保険料など

- その他経費:家賃、水道光熱費、外注費、広告宣伝費など

- 支払利息:借入金の利息部分

- 税金:法人税・消費税などの納付額

経常収支は「本業でキャッシュを生み出せているか」を示す数字であり、金融機関が資金繰り表の中で最も重視するポイントです。経常収支が継続的にマイナスの場合、借入で穴埋めし続けることになり、いずれ行き詰まります。

3-3 経常外収支

経常外収支は、本業以外の臨時的な入出金をまとめたブロックです。

- 経常外収入の例:設備・車両など固定資産の売却収入、保険金・保険解約返戻金、補助金・助成金の入金

- 経常外支出の例:設備投資(機械・車両・内装等の購入)、敷金・保証金の差し入れ、保険の年払保険料

これらを経常収支に混ぜてしまうと、「本業で資金を生めているか」が読み取れなくなります。毎月発生するものではない入出金は、経常外収支として区分しておきましょう。

なお、補助金・助成金は原則として後払い(経費を支出した後の精算払い)です。入金時期が読みにくいため、資金繰り表には入金が確定してから織り込むのが安全です。

3-4 財務収支

財務収支は、借入と返済に関する入出金をまとめたブロックです。

- 財務収入の例:金融機関からの新規借入、役員借入金

- 財務支出の例:借入金の元本返済

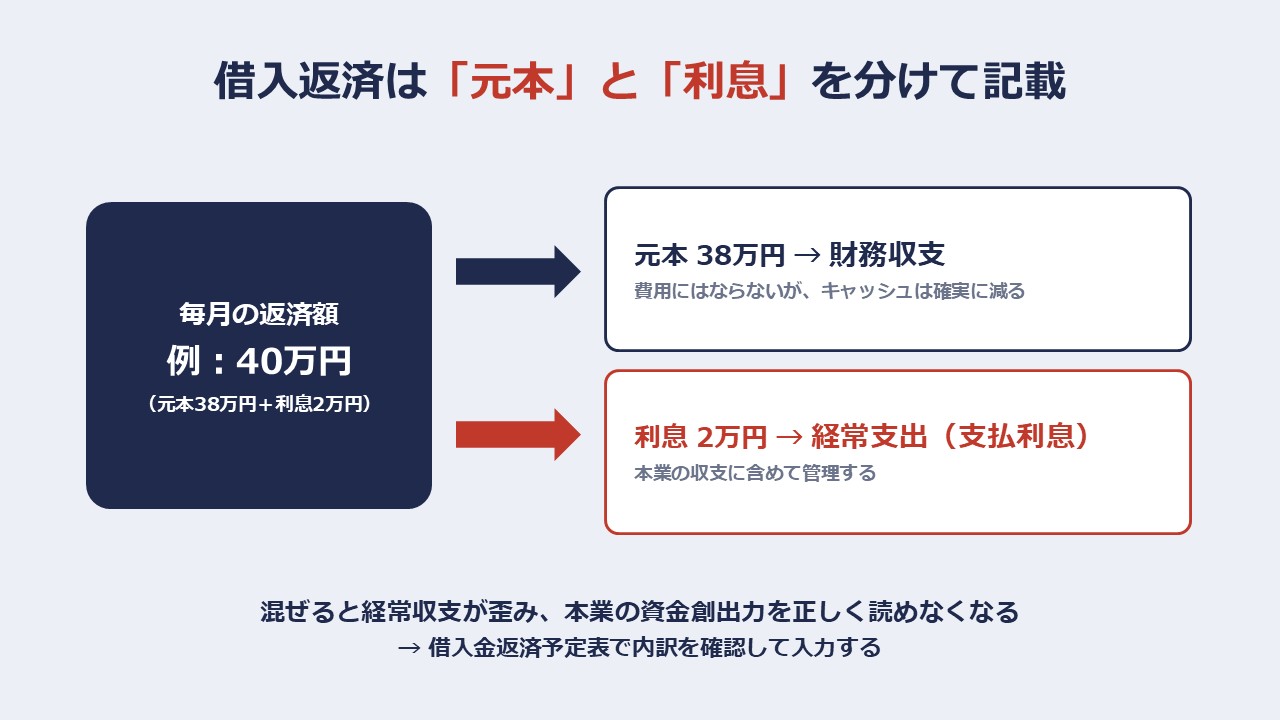

ここで間違えやすいのが、借入返済の「元本」と「利息」の区分です。

毎月の返済額のうち、元本部分は財務支出に、利息部分は経常支出(支払利息)に分けて記載します。

両者を混ぜてしまうと経常収支の数字が歪み、「本業の資金創出力」を正しく読めなくなります。金融機関に提出する場合もチェックされる部分のため、借入金返済予定表を確認して正確に分けましょう。

3-5 翌月繰越(月末の現預金残高)

翌月繰越は、「前月繰越+経常収支+経常外収支+財務収支」で計算される、月末時点の現預金残高です。この金額がそのまま翌月の「前月繰越」になります。

実績月については、翌月繰越の金額が試算表(帳簿)上の現預金残高と一致しているかを必ず照合します。一致しない場合は記載漏れや二重計上があるサインです。

予測月については、翌月繰越がマイナス(またはわずか)になる月がないかを確認します。マイナスになる月が見つかったら、それが「対策を打つべきタイミング」です。

以下は、月次資金繰り表のシンプルな記載イメージです(単位:万円)。

| 項目 | 4月(実績) | 5月(予測) | 6月(予測) |

|---|---|---|---|

| 前月繰越(A) | 500 | 460 | 350 |

| 現金売上 | 100 | 100 | 120 |

| 売掛金回収 | 400 | 420 | 450 |

| 経常収入 計 | 500 | 520 | 570 |

| 買掛金支払 | 250 | 270 | 280 |

| 人件費 | 150 | 150 | 150 |

| 家賃・その他経費 | 100 | 100 | 100 |

| 支払利息 | 2 | 2 | 2 |

| 税金(消費税中間納付) | 0 | 70 | 0 |

| 経常支出 計 | 502 | 592 | 532 |

| 経常収支(B) | ▲2 | ▲72 | 38 |

| 経常外収支(C) | 0 | 0 | ▲100 |

| 借入金収入 | 0 | 0 | 300 |

| 借入金返済(元本) | 38 | 38 | 38 |

| 財務収支(D) | ▲38 | ▲38 | 262 |

| 翌月繰越(A+B+C+D) | 460 | 350 | 550 |

この例では、5月に消費税の中間納付で経常収支が大きくマイナスになり、6月には設備投資(経常外支出100万円)も控えています。事前にこの動きが見えていたため、6月に300万円の借入を実行して残高を立て直す、という対策を計画に織り込んでいます。

資金繰り表を作る意味は、まさにこの「先に気づいて、先に手を打つ」ことにあります。

4. 資金繰り表の作り方(6つのステップ)

ここからは、実際に資金繰り表を作る手順を6つのステップで解説します。

エクセル(またはGoogleスプレッドシート)での作成を前提としますが、考え方は会計ソフトの資金繰り機能を使う場合も同じです。

4-1 ステップ1:必要な資料を準備する

まず、数字の根拠となる資料を手元に揃えます。

- 預金通帳・現金出納帳:月初残高(前月繰越)の確認と、実績の入出金の把握に使います

- 月次試算表:売上・経費の実績や、売掛金・買掛金の残高推移の確認に使います

- 借入金返済予定表:毎月の返済額を元本と利息に分けて把握するために必須です

- 取引先ごとの回収・支払条件:「月末締め翌月末入金」「月末締め翌々月10日支払い」など、締め日と入出金サイトを確認します

- 納税スケジュール:法人税・消費税・源泉所得税・社会保険料などの納付時期と概算額

特に重要なのが回収・支払条件の確認です。資金繰り表の精度は、「売上がいつ入金になり、仕入がいつ支払いになるか」をどれだけ正確に反映できるかで決まります。

4-2 ステップ2:テンプレートを用意する

資金繰り表はゼロから自作する必要はありません。ネットで検索すれば無料のテンプレートが入手可能です。

代表的なのが、日本政策金融公庫が公開している資金繰り表のエクセル書式です。金融機関側も見慣れたフォーマットのため、融資申込時の提出資料としてそのまま使える点もメリットです。

- 簡易版:項目数が絞られており、初めて作成する方や小規模な会社に向いています(国民生活事業のページに掲載)

- 詳細版:項目が細かく、手形取引などがある会社にも対応しています(中小企業事業のページに掲載)

参考:「日本政策金融公庫|各種書式ダウンロード(国民生活事業)」

参考:「日本政策金融公庫|各種書式ダウンロード(中小企業事業)」

このほか、freee・マネーフォワード・弥生会計などの会計ソフトには、仕訳データから資金繰り資料を集計する機能や連携サービスがあります。ただし、会計ソフトが自動集計できるのは基本的に「過去の実績」です。将来の予測部分は自分で入力・調整する必要があるため、まずはエクセルで構造を理解しておくことをおすすめします。

なお、最初から完成形を目指す必要はありません。テンプレートの項目が自社に合わなければ、使わない行を削除し、必要な行を追加して構いません。資金繰り表は社内管理用の資料であり、自社にとって使いやすい形に作り変えてよいものです。

4-3 ステップ3:前月繰越(月初残高)を入力する

スタート月の「前月繰越」欄に、前月末時点の現金・預金残高の合計を入力します。

金額は預金通帳・現金出納帳(または試算表の現預金残高)から転記します。繰り返しになりますが、ここは資金繰り表全体の起点です。表を万円単位で作成する場合、端数まで転記する必要はありませんが、預金通帳・現金出納帳の実際の残高に基づく正確な数字を入れてください。

あわせて、直近2~3か月分の実績も入力しておくと、予測を立てる際の参考になります。実績は通帳の入出金を「経常収入・経常支出・経常外収支・財務収支」の4つに分類しながら転記していきます。

4-4 ステップ4:収入を「入金のタイミング」で入力する

将来月の収入予測を入力します。ここで最も重要なのが、「売上が立つ月」ではなく「入金される月」に記載することです。

たとえば、以下のような条件の場合を考えます。

- 6月の売上見込:500万円(うち現金売上100万円、掛け売上400万円)

- 売掛金の回収条件:月末締め・翌月末入金

この場合、6月の欄に記載する収入は現金売上の100万円のみで、掛け売上400万円の入金は7月の「売掛金回収」欄に記載します。

売上の予測値は、事業計画や受注状況をベースにしつつ、前年同月の実績と比較して無理のない水準かを確認しましょう。季節変動がある業種(小売・飲食・観光など)は、前年同月比で考えると精度が上がります。

4-5 ステップ5:支出を「支払いのタイミング」で入力する

支出も収入と同様、「費用が発生する月」ではなく「実際に支払う月」に記載します。入力は、金額が読みやすい順に「固定費 → 変動費 → 税金・社会保険」と進めると効率的です。

(1)固定費から入力する

家賃、人件費、リース料、保険料、水道光熱費の基本部分など、毎月ほぼ一定額が出ていく支出を先に埋めます。金額のブレが小さいため、予測が立てやすい部分です。

なお、給与は「締め日と支払日」に注意してください。月末締め翌月25日払いであれば、6月分の給与は7月の支出になります。

(2)変動費を入力する

仕入代金や外注費など、売上に連動する支出を入力します。買掛金の支払条件(支払サイト)を確認し、対応する売上月からズラして記載します。

たとえば「月末締め・翌々月10日支払い」なら、6月の仕入代金は8月の支出です。金額は「売上予測 × 原価率」で概算できます。

(3)税金・社会保険を入力する

法人税・消費税・源泉所得税・社会保険料などを、納付月に入力します。納税は金額が大きく、資金繰りを崩す最大の要因の一つです。具体的な納付スケジュールは5-3にまとめていますので、必ず織り込んでください。

4-6 ステップ6:財務収支を入力し、月末残高を確認する

最後に財務収支を入力します。借入金返済予定表を見ながら、毎月の元本返済額を財務支出に入力します(利息はステップ5の経常支出に含めます)。新規借入の予定があれば、入金予定月の財務収入に記載します。

すべて入力できたら、各月の「翌月繰越(月末残高)」を確認します。チェックポイントは以下の2つです。

- 実績月:翌月繰越が試算表・通帳の残高と一致しているか(ズレていれば記載漏れを探す)

- 予測月:残高がマイナス、または危険水準まで減る月がないか

残高が大きく減る月が見つかったら、その原因(納税、賞与、設備投資、売上減少など)を特定し、対策の検討に入ります。ここまでできれば、資金繰り表の初回作成は完了です。

あとは毎月、実績を反映して予測を更新するサイクルを回していきます。月に1度、月次試算表が出来上がったタイミングで更新するのが続けやすい運用です。

5. 資金繰り表作成・運用の5つのポイント

5-1 完璧を目指さず、毎月更新を続ける

初めて資金繰り表を作る方が陥りがちなのが、最初から項目を細かく作り込みすぎて挫折するパターンです。

資金繰り表で本当に重要なのは、前月繰越・売上入金・仕入支払・人件費・借入返済といった金額の大きい項目です。ここさえ正確に押さえられていれば、細かい経費が多少ざっくりでも、資金繰りの判断を誤ることはほとんどありません。

1回精緻に作って終わるより、粗くても毎月更新を続けるほうがはるかに価値があります。予測と実績のズレを毎月確認し、ズレの原因(入金遅れ、想定外の支出など)を翌月以降の予測に反映していくことで、資金繰り表の精度は自然と上がっていきます。

5-2 予測は保守的に立てる

予測数値は、収入は少なめ・支出は多めに(保守的に)見積もるのが鉄則です。

楽観的な売上予測で資金繰り表を作ると、「表の上では資金が回るはずだったのに、実際には足りない」という事態を招きます。資金繰り表の目的は資金ショートの予防ですから、悲観側に倒して「それでも資金が回るか」を確認するほうが安全です。

特に以下の項目は保守的な扱いをおすすめします。

- 新規取引・新規事業の売上:確度が固まるまでは控えめに織り込む

- 補助金・助成金:採択・交付が確定するまで収入に入れない

- 入金サイトの長い売掛金:回収遅延のリスクを念頭に置く

5-3 税金・社会保険・賞与などの大口支出を漏らさない

資金繰り予測が外れる最大の原因が、特定の月に集中する大口支出の入れ忘れです。毎月発生しない支出ほど忘れやすいため、年間スケジュールとして先に資金繰り表に書き込んでおきましょう。

中小企業で特に注意すべき支払いは以下の通りです(3月決算の場合の例)。

| 支払項目 | 支払時期 | 注意点 |

|---|---|---|

| 法人税・法人住民税・事業税等 | 決算日から2か月以内 (3月決算なら5月末) |

前期の法人税額が20万円を超えると、期央に中間納付も発生 |

| 消費税 | 決算日から2か月以内 | 前期の年税額(国税分)が48万円を超えると中間納付あり。 税額により年1回・3回・11回と回数が増える |

| 源泉所得税 | 原則翌月10日。 納期の特例なら7月10日・1月20日 |

納期の特例を使うと半年分をまとめて納付するため、金額が大きくなりやすい |

| 社会保険料 | 毎月発生(翌月末引落し) | 賞与支給月は賞与分の保険料も上乗せ。 9月分(10月引落し)から定時決定で金額が変わる |

| 労働保険料 | 年度更新(6月1日~7月10日) | 概算保険料と確定保険料の精算が7月に発生 |

| 賞与 | 会社の支給月(夏・冬など) | 本体に加えて社会保険料の会社負担分も同時に増える |

法人の税金の全体像、消費税、源泉所得税の納期の特例については、以下の記事で詳しく解説していますので合わせてご参照ください。

「法人の税金12種類と納税タイミング|計算方法・ペナルティまで税理士が解説」

「【図解】消費税の仕組みを税理士が徹底解説|納税義務の判定・計算方法からインボイスまで」

「消費税の中間納付とは?対象者・計算方法・会計処理・納付しなかった場合の取扱いまで税理士が解説」

「源泉所得税の納期の特例とは?適用条件・申請書の書き方・注意点を税理士が解説」

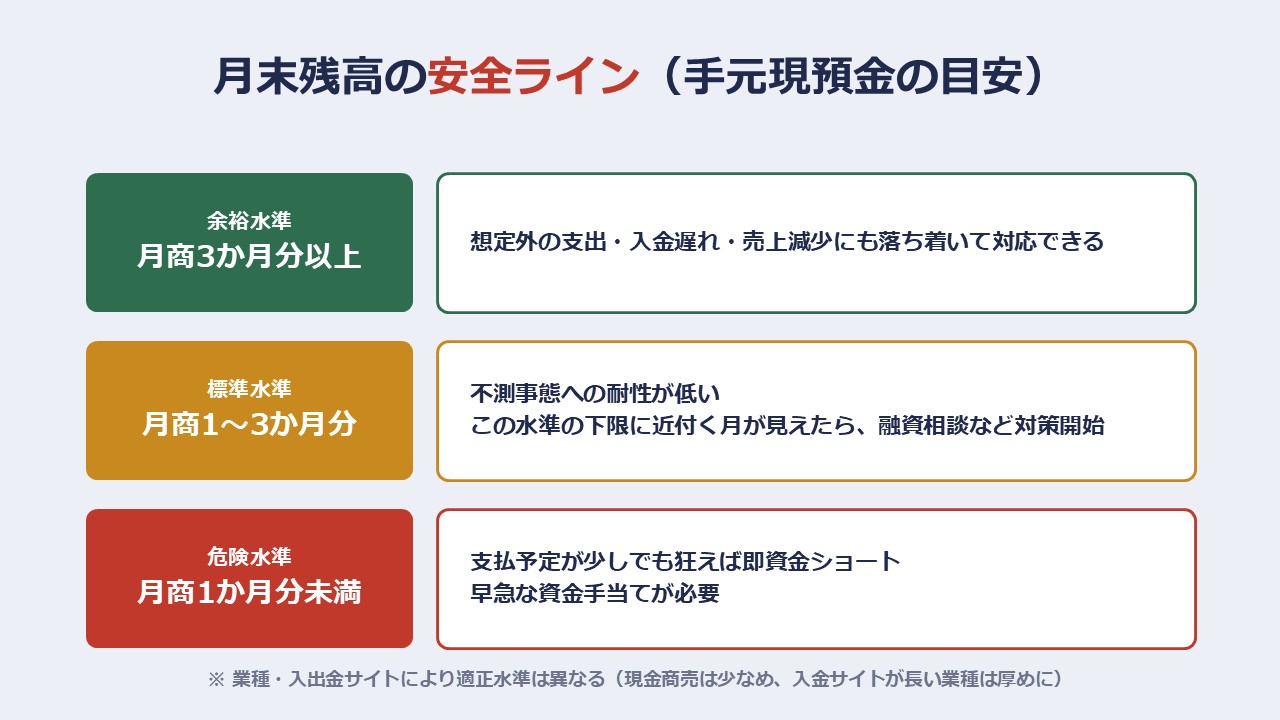

5-4 月末残高の「安全ライン」を決めておく

資金繰り表を運用する際は、月末残高(翌月繰越)について自社の「安全ライン」をあらかじめ決めておくことをおすすめします。

一般的な目安は以下の通りです。

- 余裕水準:月商の3か月分以上:想定外の支出や入金遅れ、売上減少があっても、落ち着いて対策できます。

- 標準水準:月商の1~3か月分:通常時は問題ありませんが、不測の事態への耐性が低い状態です。この水準の下限に近付く月が予測に現れたら、融資の検討など対策を始めるサインです。

- 危険水準:月商の1か月分未満:支払予定が少しでも狂えば即資金ショートします。早急に資金手当てが必要な状態です。

業種や入出金サイトによって適正水準は異なります(現金商売の飲食・小売業などは少なめでも回り、入金サイトの長い建設・製造業などはより厚めに必要です)。自社の必要運転資金を踏まえてラインを設定し、予測の中でラインを割り込む月が見えたら、早めに動けるようにしましょう。

5-5 資金不足の兆候が見えたら早めに動く

資金繰り表で資金不足の月が見えたら、残高に余裕があるうちに動くことが何より重要です。

金融機関の融資は、申し込みから実行まで通常1か月程度(初めての取引や審査内容によってはそれ以上)かかります。資金が尽きる直前の申し込みでは間に合わないリスクがあるうえ、切羽詰まった状況での申し込みは審査上も不利に働きます。

逆に、資金繰り表で「3か月後に不足する見込み」を示しながら早めに相談すれば、計画的に経営管理ができている会社として、前向きに検討してもらいやすくなります。

融資以外にも、打てる手は複数あります。

- 回収・支払サイトの見直し:売掛金の回収サイト短縮、前受金・着手金の導入、支払サイトの交渉

- 支出タイミングの調整:設備投資の延期・リース活用、納税資金の事前積立て

- 在庫の圧縮:過剰在庫の処分による現金化

資金調達手段の全体像については、「会社の資金調達方法を徹底解説|種類・特徴・成長ステージ別の選び方まで」で詳しく解説しています。

6. Q&A

Q1. 資金繰り表は何か月先まで作ればよいですか?

A. 最低でも3か月先、できれば6か月~1年先まで作成することをおすすめします。

納税や賞与、借入返済といった大口の支出は数か月単位のスパンで発生するため、1~2か月分の予測では危険な月を見落とす可能性があります。また、金融機関に提出する場合は、6か月~1年分の予定資金繰り表を求められるのが一般的です。

まずは3か月分から始めて、運用に慣れてきたら期間を延ばしていくとよいでしょう。

Q2. 創業したばかりで実績がありません。資金繰り表は作れますか?

A. 作れますし、実績がない創業期こそ資金繰り表が必要です。

創業期は売上の入金より先に、設備投資・仕入・人件費・家賃などの支出が先行します。実績がない分、予測の精度は粗くなりますが、事業計画の売上見込みと、確定している支出(家賃・人件費・返済など)を並べるだけでも、「手元資金が何か月もつか」「いつまでに売上を立てる必要があるか」が見えてきます。

創業融資の申し込みでも、資金繰り計画は事業計画書とセットで重要な資料になります。売上は控えめに、支出は漏れなく織り込んで作成しましょう。

Q3. 会計ソフトがあれば資金繰り表は自動で作れますか?

A. 実績部分はかなり自動化できますが、予測部分は自分で作る必要があります。

freee・マネーフォワード・弥生会計などの会計ソフトには、入力済みの仕訳データから過去の資金繰り実績を集計する機能やレポートがあります。実績の転記作業はこれで大幅に省力化できます。

ただし、資金繰り表の核心である「将来の入出金予測」は、受注状況・支払条件・納税スケジュールといった帳簿の外にある情報が必要なため、自動では完結しません。会計ソフトの実績データをエクスポートし、エクセル上で予測を加える必要があります。

Q4. 資金繰り表の作成は誰が担当すべきですか?

A. 作成作業は経理担当者や顧問税理士に任せて構いませんが、中身の確認と意思決定は経営者自身が行うべきです。

資金繰り表は単なる事務資料ではなく、「いつ投資するか」「いつ借りるか」という経営判断に直結する資料です。月に一度、更新された資金繰り表を見ながら、翌月以降の資金の動きと打ち手を確認する時間を取ることをおすすめします。

小規模な会社であれば、月1時間程度の作業で十分維持・更新できます。

Q5. 金融機関に提出する資金繰り表で気をつけることはありますか?

A. 以下の3点に注意してください。

- 実績と帳簿の整合性:実績月の残高が試算表・通帳と一致していること。ここがズレていると資料全体の信頼性を失います

- 元本と利息の区分:借入返済の元本は財務収支、利息は経常支出に正しく分けること。経常収支の見え方が変わるため確認されます

- 予測の根拠:売上予測が前年実績や受注状況と比べて妥当であること。希望的観測の数字は逆効果です

資金繰り表の見栄えを良くする必要はありません。地に足のついた数字で、資金が必要な理由と返済できる根拠が読み取れることが最も重要です。

Q6. 資金繰り表とあわせて管理しておくべき指標はありますか?

A. 自社の必要運転資金をあわせて把握しておくことをおすすめします。

必要運転資金は「売上債権+棚卸資産-仕入債務」で計算でき、「常に手元に確保しておくべき資金の水準」を示します。資金繰り表が「時間軸でのお金の動き」を管理するのに対し、必要運転資金は「構造的にいくら必要か」を教えてくれるため、両者をセットで見ると資金管理の精度が大きく上がります。

運転資金については「運転資金とは?種類・計算方法・目安を公認会計士・税理士が解説」で詳しく解説しています。

その他指標を含めた財務分析については「財務分析の5つの視点と診断ツールを公認会計士・税理士が解説」も合わせてご参照ください。

7. まとめ

資金繰り表の意味・メリット・作り方・運用のポイントを解説しました。要点を整理すると以下の通りです。

- 資金繰り表とは、現預金の入出金を予測・記録し、月末残高の推移を管理する表。

試算表ではつかめない「お金が足りるか」を把握できる。 - 構成は「前月繰越+経常収支+経常外収支+財務収支=翌月繰越」。

- 収入・支出とも「発生した月」ではなく「実際にお金が動く月」に記載する。

- テンプレートは日本政策金融公庫の書式が定番。

融資申込時の資料としてもそのまま使える。 - 運用のポイントは、完璧より毎月更新。

予測は保守的に、納税・賞与などの大口支出を漏らさず。 - 月末残高は余裕を持って月商の3か月分以上が理想。

自社で決めた安全ラインを割り込む月が見えたら、余裕のあるうちに融資相談などの対策を。

資金繰り表は、一度仕組みを作ってしまえば、月1時間程度の更新作業で会社の資金リスクを大幅に減らせる、費用対効果の極めて高い管理資料です。

「いつ・いくら足りなくなるか」が見えているかどうかで、経営の安定感は大きく変わります。まだ作成していない方は、まずは3か月分からでも始めてみてください。

当事務所では、税務顧問業務に加えて、資金繰り表の作成・運用支援、融資をはじめとする資金調達のサポートも対応しています。「自社に合った資金繰り表の形が分からない」「金融機関に提出する資金繰り表を作成したい」といった方は、初回無料相談も承っておりますので、お気軽にお問い合わせください。

最後までお読みいただき、ありがとうございました。