【図解】消費税の仕組みを税理士が徹底解説|納税義務の判定・計算方法からインボイスまで

Relyne(リライン)会計事務所の永野です。

消費税は、日々の買い物で誰もが負担している身近な税金ですが、いざ自分が経営者の立場になると、「消費税はいつ・いくら納めるのか」「設立したばかりの会社も納税が必要なのか」「インボイス制度とは何か」など、分からないことが増える税金です。

消費税は法人税と並んで納税額が大きくなりやすく、仕組みを理解しないまま事業を続けていると、決算後に想定外の納税額に直面し、資金繰りを圧迫する原因になります。

この記事では、消費税の基本的な仕組み、税率と課税対象、納税義務者の判定、計算方法、申告・納付の流れについて、公認会計士・税理士が分かりやすく解説します。

当事務所では、会社設立の手続きから会計ソフトの導入、記帳・決算・申告まで一貫してサポートしています。初回無料相談も可能ですので、お気軽にお問い合わせください。

1. 消費税とは

1-1 消費税の概要

消費税とは、商品の販売やサービスの提供などの取引に対して、広く公平に課税される税金です。国内で行われる取引のほとんどが課税の対象となり、現在は国税である消費税と地方税である地方消費税を合わせて10%(軽減税率対象は8%)が課税されています。

消費税の最大の特徴は、税金を負担する人(消費者)と、税金を納める人(事業者)が異なる点です。このような税金を「間接税」といいます。

| 区分 | 内容 | 税金の例 |

|---|---|---|

| 直接税 | 税金を負担する人と納める人が同じ | 法人税、所得税、相続税 |

| 間接税 | 税金を負担する人と納める人が異なる | 消費税、酒税、たばこ税 |

たとえば、お客様が店舗で11,000円(税込)の商品を購入した場合、1,000円の消費税を負担しているのはお客様ですが、その1,000円を国に納めるのは商品を販売した事業者です。

つまり、事業者にとって売上時に受け取る消費税は自社の収益ではなく、消費者から一時的に預かり、後でまとめて国に納めるお金という性格を持ちます。この感覚を持てるかどうかが、消費税で資金繰りを崩さないために重要となります。

1-2 消費税の仕組み(仕入税額控除)

消費税は、商品が消費者に届くまでの「製造 → 卸売 → 小売」といった各取引段階で課税されます。ただし、各段階で単純に課税を繰り返すと、同じ商品に税金が二重三重に積み重なってしまいます。

消費税は、商品が消費者に届くまでの「製造 → 卸売 → 小売」といった各取引段階で課税されます。ただし、各段階で単純に課税を繰り返すと、同じ商品に税金が二重三重に積み重なってしまいます。

そこで消費税では、売上時に受け取った消費税から、仕入や経費の支払時に負担した消費税を差し引いて納付する仕組みが採られています。この差し引きを「仕入税額控除」といいます。

【具体例】1個の商品が消費者に届くまで(税率10%)

| 取引段階 | 販売価格(税抜) | 受取消費税 | 支払消費税 | 納付額 |

|---|---|---|---|---|

| 製造業者 | 5,000円 | 500円 | 0円 | 500円 |

| 卸売業者 | 7,000円 | 700円 | 500円 | 200円 |

| 小売業者 | 10,000円 | 1,000円 | 700円 | 300円 |

| 納付額の合計 | - | - | - | 1,000円 |

各事業者が納付した消費税の合計(500円+200円+300円=1,000円)は、最終的に消費者が負担した消費税1,000円と一致します。

このように、事業者がそれぞれの段階で「受け取った消費税-支払った消費税」を分担して納付し、最終的な負担は消費者に行き着くのが消費税の基本構造です。

なお、ここでいう「仕入」は商品の仕入だけを指すのではなく、家賃、外注費、消耗品費、広告宣伝費など、消費税がかかる支払全般が仕入税額控除の対象になります。一方、給与や社会保険料、保険料など消費税がかからない支払は控除の対象になりません。

参考:国税庁|消費税のしくみ

1-3 消費税の税率

消費税の税率は、標準税率10%と軽減税率8%の2種類です。いずれも国税分(消費税)と地方税分(地方消費税)の合計です。

| 区分 | 消費税(国税) | 地方消費税 | 合計 |

|---|---|---|---|

| 標準税率 | 7.8% | 2.2% | 10% |

| 軽減税率 | 6.24% | 1.76% | 8% |

軽減税率(8%)の対象となるのは、次の2つに限られます。

- 飲食料品(酒類・外食を除く)

- 定期購読契約に基づく新聞(週2回以上発行されるもの)

飲食料品については、同じ商品でも提供方法によって税率が変わる点に注意してください。

- スーパーでの食品購入、テイクアウト、出前・宅配 → 8%

- 店内飲食(外食)、ケータリング、酒類 → 10%

飲食店や食品を扱う事業を行う場合は、売上・仕入の両方で8%と10%を区分して経理する必要があります。

1-4 課税対象となる取引・ならない取引

すべての取引に消費税がかかるわけではありません。

消費税の対象になるのは、次の4つの要件をすべて満たす取引(および輸入取引)です。

- 国内において行うものであること

- 事業者が事業として行うものであること

- 対価を得て行うものであること

- 資産の譲渡、資産の貸付け、役務(サービス)の提供であること

この要件を踏まえると、取引は次の4つに区分されます。

| 区分 | 内容 | 主な例 |

|---|---|---|

| 課税取引 | 4要件を満たし、消費税が課税される取引 | 商品の販売、サービスの提供、事務所家賃、備品の購入など、事業上の取引の大部分 |

| 非課税取引 | 4要件は満たすが、税の性格や社会政策的配慮から課税しない取引 | 土地の譲渡・貸付け、有価証券の譲渡、預貯金の利子、保険料、切手・印紙の譲渡、行政手数料、社会保険医療、介護サービス、学校の授業料、住宅の貸付け |

| 免税取引 | 課税取引のうち、税率0%が適用される取引 | 輸出取引、国際輸送など |

| 不課税取引 | そもそも4要件を満たさず、消費税の対象外となる取引 | 給与、寄附金、配当金、保険金、損害賠償金(一定のものを除く) |

実務上は、「支払のうち、どれが仕入税額控除の対象になるか」を意識するとイメージしやすくなります。たとえば事務所の家賃(課税)は控除できますが、従業員の給与(不課税)や社宅として借りる住宅の家賃(非課税)は控除できません。

なお、免税取引(輸出など)は「税率0%の課税取引」であり、非課税取引とは扱いが異なります。輸出売上には消費税がかからない一方で、その売上に対応する仕入の消費税は控除できるため、輸出割合の高い事業者は還付を受けられることがあります。

参考:国税庁|No.6105 課税の対象

参考:国税庁|No.6201 非課税となる取引

参考:国税庁|No.6551 輸出取引の免税

2. 消費税の納税義務者

2-1 課税事業者と免税事業者

消費税を申告・納付する義務を負うのは、法人や個人事業主などの事業者です。ただし、すべての事業者に納税義務があるわけではなく、小規模な事業者は納税義務が免除される制度(事業者免税点制度)が設けられています。

| 区分 | 内容 |

|---|---|

| 課税事業者 | 消費税の申告・納付義務がある事業者 |

| 免税事業者 | 消費税の申告・納付義務が免除される事業者 |

免税事業者は、売上時に受け取った消費税を納める必要がありません。一方で、設備投資などで支払った消費税が多くても還付を受けることはできず、また、後述するインボイス(適格請求書)を発行できないという制約があります。

2-2 納税義務の判定基準(基準期間・特定期間)

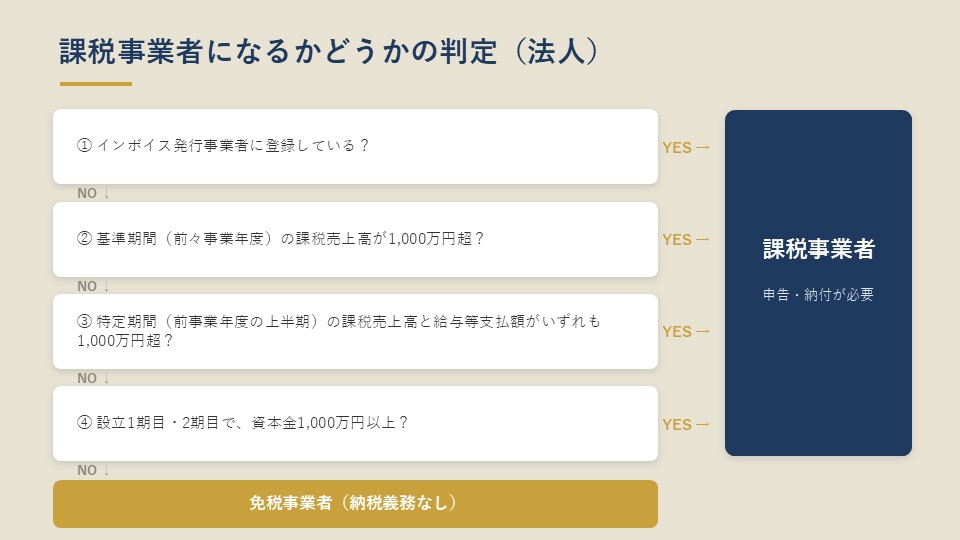

課税事業者になるかどうかは、原則として基準期間(前々事業年度)の課税売上高が1,000万円を超えるかどうかで判定します。

課税事業者になるかどうかは、原則として基準期間(前々事業年度)の課税売上高が1,000万円を超えるかどうかで判定します。

【判定の流れ】

- 基準期間(前々事業年度)の課税売上高が1,000万円超 → 課税事業者

- 基準期間が1,000万円以下でも、特定期間(前事業年度開始の日以後6か月間)の課税売上高が1,000万円超 → 課税事業者

※特定期間の判定は、課税売上高に代えて給与等支払額で行うこともできます。課税売上高と給与等支払額のいずれか一方が1,000万円以下であれば、免税事業者を維持できます。 - 上記いずれにも該当しない → 免税事業者

判定に使うのは「2期前」の売上である点がポイントです。たとえば3月決算の法人の場合、令和9年3月期に課税事業者となるかどうかは、令和7年3月期の課税売上高で判定します。

このため、売上が1,000万円を超えた事業年度の「2期後」から消費税の納税が始まるのが基本パターンとなります。売上が伸びてきた段階で、納税開始のタイミングをあらかじめ把握しておくことをおすすめします。

2-3 設立1期目・2期目の法人の取扱い

設立1期目・2期目の法人には、判定の基礎となる基準期間(前々事業年度)が存在しません。そのため、資本金1,000万円未満で設立した法人は、原則として1期目・2期目は免税事業者となります。

ただし、次のいずれかに該当する場合は、設立当初から課税事業者となります。

- 事業年度開始の日の資本金が1,000万円以上の法人(新設法人の特例)

- 課税売上高5億円超の法人等に株式の50%超を保有されているなど、一定の要件を満たす法人(特定新規設立法人の特例)

- 特定期間(1期目開始から6か月間)の課税売上高および給与等支払額がいずれも1,000万円超となった場合の2期目

- インボイス発行事業者として登録した場合

資本金をいくらにするかによって設立直後の消費税負担が変わるため、会社設立時には資本金の額と消費税の関係をセットで検討してください。

資本金の決め方については、「会社設立の資本金はいくらが最適?決め方と注意点を税理士が解説」で詳しく解説していますので、合わせてご参照ください。

参考:国税庁|No.6503 基準期間がない法人の納税義務の免除の特例

2-4 インボイス発行事業者として登録した場合

令和5年10月に始まったインボイス制度により、納税義務の考え方に大きな変化が生じています。

インボイス発行事業者(適格請求書発行事業者)として登録した事業者は、基準期間の課税売上高が1,000万円以下であっても、免税事業者にはなれません。

取引先(買い手)が仕入税額控除を行うためには、原則として売り手の発行するインボイスが必要です。そのため、法人間取引が中心の事業では、売上規模にかかわらず取引先からインボイスの発行を求められ、結果として登録(=課税事業者化)を選択するケースが多くなっています。

「免税事業者のままでいるか、インボイス登録するか」は、取引先の構成(事業者向けか消費者向けか)や納税負担を踏まえて判断する必要があります。

3. 消費税の計算方法

納付する消費税額の計算方法には、原則課税・簡易課税・2割特例の3つがあります。

どの方法を使えるか、どの方法が有利かは事業者ごとに異なります。

| 方式 | 計算式 | 主な適用要件 |

|---|---|---|

| 原則課税 | 受け取った消費税-支払った消費税 | すべての課税事業者(基本の方法) |

| 簡易課税 | 受け取った消費税×(1 - みなし仕入率) | 基準期間の課税売上高5,000万円以下+事前届出 |

| 2割特例 | 受け取った消費税 × 20% | インボイス制度を機に免税事業者から課税事業者になった事業者(令和8年9月30日の属する課税期間までの経過措置) |

3-1 原則課税(一般課税)

原則課税は、1-2で解説した仕組みをそのまま計算に落とし込んだ方法です。

【計算式】

納付税額 = 課税売上に係る消費税額 - 課税仕入れ等に係る消費税額

【計算例】

売上3,300万円(税込)、課税対象の仕入・経費1,980万円(税込)の場合(すべて標準税率10%)

- 受け取った消費税:3,000万円 × 10% = 300万円

- 支払った消費税:1,800万円 × 10% = 180万円

- 納付税額:300万円 - 180万円 = 120万円

原則課税では、支払った消費税の方が多い場合(多額の設備投資をした場合や輸出中心の事業など)には、差額の還付を受けることができます。

なお、原則課税で仕入税額控除を行うには、原則として取引先から受け取ったインボイスと帳簿の保存が必要です。また、税率ごと(10%・8%)に区分して計算する必要があるため、日々の経理処理では会計ソフトを使って取引ごとに税区分を正しく入力していくことになります。

なお、原則課税で仕入税額控除を行うには、原則として取引先から受け取ったインボイスと帳簿の保存が必要です。また、税率ごと(10%・8%)に区分して計算する必要があるため、日々の経理処理では会計ソフトを使って取引ごとに税区分を正しく入力していくことになります。

会計ソフトの選び方については「会計ソフトの選び方を公認会計士・税理士が解説|種類・確認すべき7つのポイント・法人におすすめのソフトまで」で詳しく解説していますので、合わせてご参照ください。

3-2 簡易課税

簡易課税は、支払った消費税を実額で集計せず、売上に係る消費税額に業種ごとの「みなし仕入率」を掛けて納付税額を計算する簡便な方法です。

【計算式】

納付税額 = 課税売上に係る消費税額 ×(1 - みなし仕入率)

【みなし仕入率】

| 事業区分 | 該当する事業 | みなし仕入率 |

|---|---|---|

| 第1種事業 | 卸売業 | 90% |

| 第2種事業 | 小売業、農林漁業(飲食料品) | 80% |

| 第3種事業 | 製造業、建設業、農林漁業など | 70% |

| 第4種事業 | 飲食店業など(他の区分に該当しない事業) | 60% |

| 第5種事業 | サービス業、運輸通信業、金融・保険業 | 50% |

| 第6種事業 | 不動産業 | 40% |

【計算例】

サービス業(第5種)で、受け取った消費税が300万円の場合

- 簡易課税:300万円 ×(1 - 50%)= 納付税額150万円

- (参考)実際の支払消費税が60万円だった場合、原則課税なら納付税額240万円

コンサルティング業やデザイン業のように、経費の大部分が給与(消費税がかからない支払)で占められる業種では、実際の支払消費税が少なくなるため、簡易課税の方が有利になるケースが多くあります。

コンサルティング業やデザイン業のように、経費の大部分が給与(消費税がかからない支払)で占められる業種では、実際の支払消費税が少なくなるため、簡易課税の方が有利になるケースが多くあります。

簡易課税の適用には、次の2つの要件があります。

- 基準期間の課税売上高が5,000万円以下であること

- 適用を受けようとする課税期間の開始日の前日までに「消費税簡易課税制度選択届出書」を提出すること(事前届出制)

簡易課税制度については、「簡易課税制度とは?事業区分・計算方法・原則課税との比較を税理士が解説」で詳しく解説していますので、合わせてご参照ください。

3-3 2割特例(経過措置)

2割特例は、インボイス制度を機に免税事業者から課税事業者(インボイス発行事業者)になった事業者が、納付税額を「売上に係る消費税額の2割」にできる経過措置です。

【計算例】

売上880万円(税込・税率10%)の場合

- 受け取った消費税:800万円 × 10% = 80万円

- 納付税額:80万円 × 20% = 16万円

事前の届出は不要で、確定申告書に適用を受ける旨を付記すれば、申告のたびに原則課税(または簡易課税)と比較して有利な方を選択できます。

ただし、適用できるのは令和5年10月1日から令和8年(2026年)9月30日までの日の属する課税期間までです。たとえば12月決算法人であれば令和8年12月期、3月決算法人であれば令和9年3月期が最後の適用期間となります。

2割特例の終了後は原則課税または簡易課税で計算することになり、納税額が大きく増える可能性があります(なお、個人事業主に限り、令和9年分・令和10年分は納付税額を売上税額の3割とできる経過措置が新設されていますが、法人は対象外です)。簡易課税を選択する場合は事前届出が必要となるため、2割特例を使っている事業者は、終了後の計算方法を早めに検討しておいてください(2割特例の適用を受けた事業者には、届出時期の特例が設けられています)。

参考:国税庁|2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

4. インボイス制度の概要

インボイス制度(適格請求書等保存方式)は、令和5年10月1日に始まった仕入税額控除の方式です。

買い手が仕入税額控除の適用を受けるには、原則として売り手(インボイス発行事業者)から交付を受けたインボイス(適格請求書)と帳簿の保存が必要です。

インボイスを発行できるのは、税務署に登録したインボイス発行事業者だけです。

そして、2-4で解説したとおり、登録すると売上規模にかかわらず課税事業者となります。

【免税事業者等からの仕入に係る経過措置】

インボイスを発行できない免税事業者等からの仕入については、買い手側で一定割合の仕入税額控除が認められる経過措置が設けられています。

| 期間 | 控除できる割合 |

|---|---|

| 令和5年10月1日~令和8年9月30日 | 仕入税額相当額の80% |

| 令和8年10月1日~令和10年9月30日 | 仕入税額相当額の70% |

| 令和10年10月1日~令和12年9月30日 | 仕入税額相当額の50% |

| 令和12年10月1日~令和13年9月30日 | 仕入税額相当額の30% |

| 令和13年10月1日以降 | 控除不可 |

令和8年(2026年)10月1日からは控除割合が80%から70%に下がり、その後も段階的に縮小されて令和13年10月以降は控除できなくなります(令和8年度税制改正により、当初の予定から適用期限が2年延長され、引下げのペースが緩和されました)。免税事業者との取引が多い場合は買い手側の税負担が増えるため、売り手・買い手の双方にとって、取引条件やインボイス登録の要否を改めて検討するタイミングが近づいています。

このほか、基準期間の課税売上高が1億円以下(または特定期間の課税売上高が5,000万円以下)の事業者については、税込1万円未満の課税仕入れであればインボイスの保存がなくても帳簿のみで仕入税額控除ができる「少額特例」が令和11年9月30日まで設けられています。

インボイス制度については、「インボイス制度とは?仕組み・登録の判断・売り手と買い手それぞれの対応を税理士が解説」で詳しく解説しています。

5. 消費税の申告・納付

5-1 申告・納付期限

課税事業者は、課税期間ごとに、消費税と地方消費税を併せて申告・納付します。

| 区分 | 申告・納付期限 |

|---|---|

| 法人 | 課税期間の末日の翌日から2か月以内(例:3月決算 → 5月31日まで) |

| 個人事業主 | 翌年3月31日まで |

法人税の確定申告と同じタイミングで、法人税・法人住民税・法人事業税などと併せて納付することになるため、決算後の納税額は想像以上に大きくなりがちです。

法人に課される税金の全体像については、「法人の税金12種類と納税タイミング|計算方法・ペナルティまで税理士が解説」で詳しく解説していますので、合わせてご参照ください。

なお、法人税について申告期限延長の特例を受けている法人は、「消費税申告期限延長届出書」を提出することで、消費税の確定申告期限も1か月延長できます。

5-2 中間申告・納付

直前の課税期間の確定消費税額(地方消費税を含まない国税分の年税額)が48万円を超える事業者は、年の途中で消費税の一部を前払いする「中間申告・納付」が義務付けられています。

| 直前の課税期間の確定消費税額(国税分) | 中間申告の回数 | 1回あたりの納付額 |

|---|---|---|

| 48万円以下 | 原則不要 | -(任意の中間申告制度あり) |

| 48万円超 ~ 400万円以下 | 年1回 | 前期の消費税額の 1/2 |

| 400万円超 ~ 4,800万円以下 | 年3回 | 前期の消費税額の 1/4 ずつ |

| 4,800万円超 | 年11回 | 前期の消費税額の 1/12 ずつ |

※中間納付の際は、上記の国税分に併せて地方消費税の中間納付額も納付します。

※前期実績による納付に代えて、仮決算を組んで中間申告することもできます。

中間納付した金額は、確定申告の際に年間の消費税額から差し引かれます。業績が伸びている会社では「中間納付+確定納付」が同じ事業年度に重なるため、納税スケジュールを把握していないと資金繰りに影響します。

中間納付については、「消費税の中間納付とは?対象者・計算方法・会計処理・納付しなかった場合の取扱いまで税理士が解説」で詳しく解説しています。

5-3 納税資金の管理

消費税で多い失敗は、「受け取った消費税を運転資金として使ってしまい、納税時に資金が足りなくなる」ことです。

売上が伸びるほど預かる消費税も増えるため、黒字の会社ほど決算後の納税額が大きくなります。対策はシンプルで、次の2つを習慣にすることです。

- 月次決算の段階で、おおよその消費税の負担額を把握しておく

(会計ソフトで消費税額の試算が可能です) - 納税用の資金を別口座に積み立てるなど、運転資金と分けて管理する

納税資金を含めた資金繰りの管理方法については、「資金繰り表の作り方を公認会計士・税理士が解説|基本構成から運用のポイントまで」で詳しく解説しています。

6. Q&A

Q1. 設立したばかりの会社でも、消費税を納める必要がありますか?

A. 資本金1,000万円未満で設立した法人は、原則として1期目・2期目は納税義務が免除されます。

ただし、次の場合は設立当初から課税事業者となります。

- 資本金1,000万円以上で設立した場合

- インボイス発行事業者として登録した場合

- 1期目の上半期(特定期間)の課税売上高および給与等支払額がいずれも1,000万円を超えた場合(2期目から課税)

特に、取引先との関係でインボイス登録が必要になるケースは多いです。

Q2. 免税事業者でも、販売価格に消費税分を上乗せして請求できますか?

A. できます。

免税事業者が消費税相当額を上乗せした価格で販売すること自体は禁止されていません。免税事業者であっても仕入や経費で消費税を負担しているため、その分を価格に織り込むことには合理性があります。

ただし、免税事業者はインボイス(適格請求書)を交付できないため、買い手が課税事業者の場合、買い手側では仕入税額控除に制限が生じます(令和8年9月30日までは80%、同年10月1日以降は70%となり、以後段階的に縮小される経過措置)。このことを理由に、取引先から価格交渉やインボイス登録の打診を受ける場合があります。

Q3. 売上で受け取った消費税は、会社の利益になりますか?

A. なりません。

受け取った消費税は、支払った消費税との差額をいずれ国に納付するもので、会社に残るお金ではありません。損益計算書上も、税抜経理を採用していれば消費税は売上や経費に含まれず、利益に影響しません。

問題は、納付までの間、消費税分の現金が会社の口座に入ったままになることです。これを運転資金と混同して使ってしまうと、申告期限の直前に納税資金が足りなくなります。

月次で負担額を把握し、納税用の資金を分けて管理することをおすすめします。

Q4. 消費税が還付されるのは、どのような場合ですか?

A. 原則課税の課税事業者で、受け取った消費税より支払った消費税の方が多い場合です。

代表的なのは次の2つのケースです。

- 建物や機械など、多額の設備投資を行った事業年度

- 輸出売上が中心の事業(輸出は税率0%のため、受け取る消費税がほとんど発生しない一方、仕入に係る消費税は控除できるため)

なお、免税事業者は申告自体を行わないため還付を受けられず、簡易課税や2割特例を選択している場合も還付はありません。大きな設備投資を予定している場合は、計算方法の選択を含めて事前にシミュレーションすることをおすすめします。

Q5. 個人事業主が法人化すると、消費税の免税期間をもう一度使えますか?

A. 原則として使えます。

個人事業主として課税事業者であっても、新しく設立した法人は別の事業者であり、基準期間(前々事業年度)が存在しません。そのため、資本金1,000万円未満で設立すれば、法人の1期目・2期目は原則として免税事業者となります。

ただし、インボイス制度開始後は事情が変わっています。個人事業主時代にインボイス発行事業者として取引していた場合、法人化後も取引先からインボイスを求められ、結局は設立当初から登録(=課税事業者化)を選択するケースが少なくありません。法人化のタイミングは、消費税の免税メリットだけでなく所得税・法人税を含めた総合的な判断が必要です。

詳しくは「個人事業主が法人化するタイミングは?節税効果と判断基準を税理士が解説」をご覧ください。

7. まとめ

消費税の基本的な仕組みについて、税率・課税対象から納税義務の判定、計算方法、申告・納付の流れまで解説しました。

ポイントを整理すると以下のとおりです。

- 消費税は消費者が負担し、事業者が納付する間接税で、税率は標準10%・軽減8%

- 事業者は「受け取った消費税 - 支払った消費税」を納付する(仕入税額控除)

- 納税義務は原則として基準期間(前々事業年度)の課税売上高1,000万円超かどうかで判定。資本金1,000万円未満の新設法人は原則1期目・2期目が免税だが、インボイス発行事業者に登録すると免税にはなれない

- 計算方法は原則課税・簡易課税・2割特例の3つ。

簡易課税は事前届出制、2割特例は令和8年9月30日の属する課税期間までの経過措置 - 法人の申告・納付期限は課税期間末日の翌日から2か月以内。

前期の消費税額に応じて中間申告・納付が必要 - 受け取った消費税は会社のお金ではないため、納税資金を分けて管理する

消費税は、免税事業者でいられるか、どの計算方法を選ぶか、インボイスにどう対応するかといった「選択」によって、納税額・実務負担が大きく変わります。そして、簡易課税のように事前の届出が要件となる制度は、決算が終わってからでは間に合いません。

当事務所では、会社設立の手続きから会計ソフトの導入、記帳・決算・申告まで一貫してサポートしています。初回無料相談も承っておりますので、お気軽にお問い合わせください。

最後までお読みいただき、ありがとうございました。