債務者区分とは?正常先〜破綻先の違いと資金調達への影響を公認会計士・税理士が解説

Relyne(リライン)会計事務所の永野です。

銀行から融資を受けるとき、適用される金利が決まるとき、追加融資を断られるとき、こうした場面に関わっているのが「債務者区分」です。債務者区分とは、銀行が融資先を正常先・要注意先(その他要注意先・要管理先)・破綻懸念先・実質破綻先・破綻先にランク分けしたもので、新規融資の可否・金利・融資枠・プロパー融資の可否まで、資金調達の条件を決めています。

ところが、自社がどの区分に置かれているかを把握している経営者はほとんどいません。決算書を提出したあと、銀行の内部でどう評価され、何が融資の判断を分けているかが外部からは見えないためです。

本記事では、銀行が区分を決める仕組み、各債務者区分の内容、区分ごとに資金調達がどう変わるのかを、公認会計士・税理士が解説します。

「融資を断られた理由が分からない」「金利が下がらない」「これから設備投資や追加融資を考えている」という方は、まず自社が銀行からどう評価されているかを知るところから始めましょう。当事務所では、決算書をもとに自社の格付・債務者区分を把握する財務診断レポートを提供しています。区分を上げるための具体策もご提案していますので、ご興味のある方はお問い合わせフォームからお気軽にご連絡ください。

目次

1. 債務者区分とは

1-1 銀行が融資先につけるランク分け

債務者区分とは、銀行が貸出先の財務状況・資金繰り・収益力などから返済能力を判定し、貸出先を信用度の高い順に区分したものです。

| 債務者区分 | 状態の目安 |

|---|---|

| 正常先 | 業績が良好で、財務内容にも問題がない |

| 要注意先 (その他要注意先/要管理先) |

貸出条件・返済状況・業況・財務のいずれかに問題があり、今後の管理に注意を要する |

| 破綻懸念先 | 経営破綻には至っていないが、経営難で今後破綻に陥る可能性が大きい |

| 実質破綻先 | 法的には破綻していないが、深刻な経営難で再建の見通しがない |

| 破綻先 | 破産・民事再生・手形交換所の取引停止処分など、法的・形式的に経営破綻している |

この区分は、もともと金融庁が1999年に策定した「金融検査マニュアル」で定められた基準です。同マニュアルは2019年12月18日に廃止されましたが、廃止後も債務者区分はなくなっていません。金融庁自身が、廃止後の検査・監督の考え方を示した文書の中で、現在の債務者区分を出発点に引当を見積もるとする方針を示しており、各銀行はマニュアル廃止後も自行で定めた自己査定基準(その多くはマニュアルがベース)に沿って債務者区分を続けています。融資を受ける側にとって、債務者区分は今も自社の資金調達を左右する区分です。

参考:金融庁|「検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方」の公表について

1-2 なぜ銀行は格付(債務者区分)を行うのか

銀行が格付(債務者区分)を行う理由は、貸倒れに備えてどれだけのお金を「貸倒引当金」として準備するかを決めるためです。

銀行は、自分が貸している融資が将来どれだけ返ってこなくなりそうかを、自ら査定します。これを自己査定といいます。自己査定では、貸出先を債務者区分に分け、区分が下がるほど多くの貸倒引当金を計上します。これは銀行にとって費用となり、利益が減少します。

区分ごとに必要となる引当のおおまかな水準は次のとおりです。

| 債務者区分 | 貸倒引当金の水準(目安) |

|---|---|

| 正常先 | 債権額の1%未満(ごくわずか) |

| その他要注意先 | 債権額の数%程度 |

| 要管理先 | 15%前後 |

| 破綻懸念先 | 担保・保証で回収できない部分の50〜70%程度 |

| 実質破綻先・破綻先 | 担保・保証で回収できない部分の全額(100%) |

正常先に1,000万円を貸しても引当は数万円で済みますが、破綻懸念先に同じ1,000万円を貸すと、担保のない部分について数百万円を引当として計上しなければなりません。これが、区分が低い会社に銀行が新規融資を出したがらない理由です。

なお、上記の引当水準はあくまで目安です。2019年12月のマニュアル廃止以降、各銀行は過去の貸倒実績や将来の見通しをもとに自ら引当額を見積もるため、具体的な率は銀行ごとに異なります。

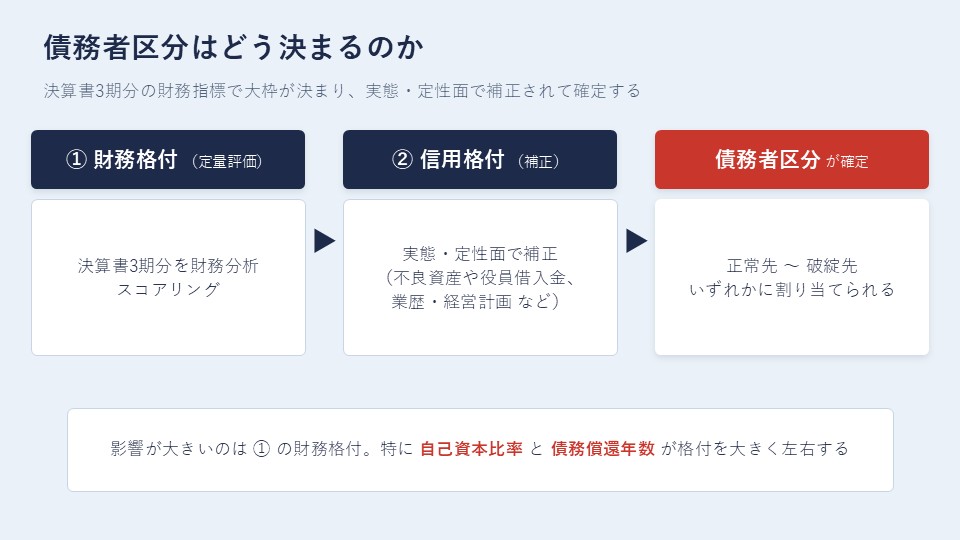

1-3 債務者区分はどう決まるのか

銀行は、まず社内で格付(行内格付)を行い、その格付に対応させて債務者区分を割り当てます。格付は、財務格付を出してから信用格付へ補正する2つのステップで決まり、最終的な信用格付に対して債務者区分が決まります。多くの銀行は、企業を1〜9(または10〜11)のランクに格付し、上位ランクを正常先、下位ランクを要注意先以下に対応させています。

| ステップ | 内容 |

|---|---|

| ①財務格付 (定量評価) |

決算書3期分の財務分析でスコアリングして決まる。 自己資本比率と債務償還年数が中心で、手元流動性・在庫回転期間・短期借入のカバー状況なども見られる |

| ②信用格付 (補正) |

財務格付を、実態面・定性面から補正して決まる。 決算書の簿価を実態に直す要素(不良資産の有無、資本とみなせる役員借入金など)と、数字に表れない要素(業歴・企業規模・地域での存在感、経営者の資質・経営計画など)を加味する |

影響が大きいのは①の財務格付です。なかでも自己資本比率と債務償還年数の2つが、格付を大きく左右します。財務格付で大枠が決まり、②の信用格付で補正されて、最終的な債務者区分が確定します。自社の債務者区分は、決算書の内容で大きく決まるため、区分を上げたい会社は、まず決算書に表れる財務指標の改善を目指すことになります。

ただし、中小・零細企業については、金融庁も「財務状況だけで機械的に判断してはならない」としています。技術力・販売力・成長性、社長個人の資産や保証能力などを総合的に勘案するよう求めており、赤字や債務超過というだけで自動的に区分が下がるわけではありません。

2. 各債務者区分の内容

2-1 正常先

正常先は、業績が良好で、財務内容にも問題がないと認められる会社です。黒字を確保し、債務超過になっておらず、借入の返済も遅れなく続いている会社が該当します。

正常先に対して、銀行は積極的に融資を行います。担保や保証協会の保証がないプロパー融資、当座貸越、低めの金利、経営者保証の解除まで、好条件の資金調達が可能になります。会社経営では、いかにして正常先にとどまり続けるかが、安定した資金調達につながります。

正常先の中でも格付には幅があります。上位の正常先は無担保・無保証で大型の融資を引き出せる一方、正常先の下限近くになると、プロパー融資は出るものの条件が慎重になります。同じ正常先でも、上位を目指すことで調達できる金額・金利・期間が変わってきます。

2-2 要注意先(その他要注意先・要管理先)

要注意先は、次のいずれかに当てはまり、今後の管理に注意を要する会社です。

- 金利の減免・返済猶予など、貸出条件に問題がある

- 元本返済や利息支払いが事実上延滞しているなど、返済状況に問題がある

- 業況が低調または不安定(赤字や繰越損失など)

- 財務内容に問題がある(実質債務超過など)

要注意先は、さらに要管理先と、それ以外のその他要注意先に分かれます。両者は同じ要注意先でも、銀行の扱いが大きく異なります。

| 区分 | 該当する状態 | 不良債権かどうか |

|---|---|---|

| その他要注意先 | 赤字・債務超過・財務悪化などの懸念はあるが、延滞は3ヶ月未満で、返済条件の緩和(リスケ)も受けていない | 不良債権ではない (正常債権に含まれる) |

| 要管理先 | 3ヶ月以上の延滞がある、または返済条件の緩和(リスケジュール)を受けている | 不良債権 (要管理債権) |

その他要注意先までは「正常債権」、要管理先からは「不良債権」として扱われます。ここが、銀行が決算時に開示する不良債権(金融再生法に基づく開示債権)の境界です。

その他要注意先は、業績や財務に懸念があっても、まだ不良債権ではありません。融資は受けられますが、プロパー融資は通りにくくなり、信用保証協会付き融資が中心になります。金利も正常先より高めに設定されます。決算内容を改善して正常先に戻すことが、調達条件を改善することにつながります。

要管理先になると、状況が変わります。3ヶ月以上の延滞やリスケがある会社は不良債権先とみなされ、新規の融資は難しくなります。すでに受けているリスケ中の借入の返済を続けながら、経営改善計画にもとづいて区分の引き上げを目指す段階です。

参考:金融庁|預金等受入金融機関に係る検査マニュアル(別表・自己査定)

2-3 破綻懸念先

破綻懸念先は、現状で経営破綻はしていないものの、経営難にあり、今後経営破綻に陥る可能性が大きいと認められる会社です。実質的な債務超過に陥り、業況が著しく低調で、貸出金が延滞状態にあるような会社が該当します。

破綻懸念先に対して、銀行は新規融資をほぼ行いません。すでに貸している融資の回収可能性を見極め、担保で保全されていない部分に高い引当を計上します。会社としては、経営改善計画を立て、その実現可能性を銀行に認めてもらえれば、要注意先への引き上げの余地があります。

2-4 実質破綻先

実質破綻先は、法的・形式的には破綻していないものの、深刻な経営難で再建の見通しがない会社です。大幅な債務超過が相当期間続き、事業好転の見通しがなく、元金または利息を実質的に6ヶ月以上延滞しているような状態が該当します。事業を続けていても、実態としては破綻先と同じ扱いになります。

銀行は、担保・保証で回収できない部分の全額を引当として計上します。新規融資の対象にはならず、債権の回収や法的整理を視野に入れた対応に移ります。

2-5 破綻先

破綻先は、法的・形式的に経営破綻している会社です。破産、清算、会社更生、民事再生、手形交換所の取引停止処分などの事由が発生している状態を指します。

破綻先の融資は、担保や保証で回収できる部分を除き、回収不能として処理されます。

3. 債務者区分と資金調達の関係

3-1 区分ごとに変わる資金調達の手段

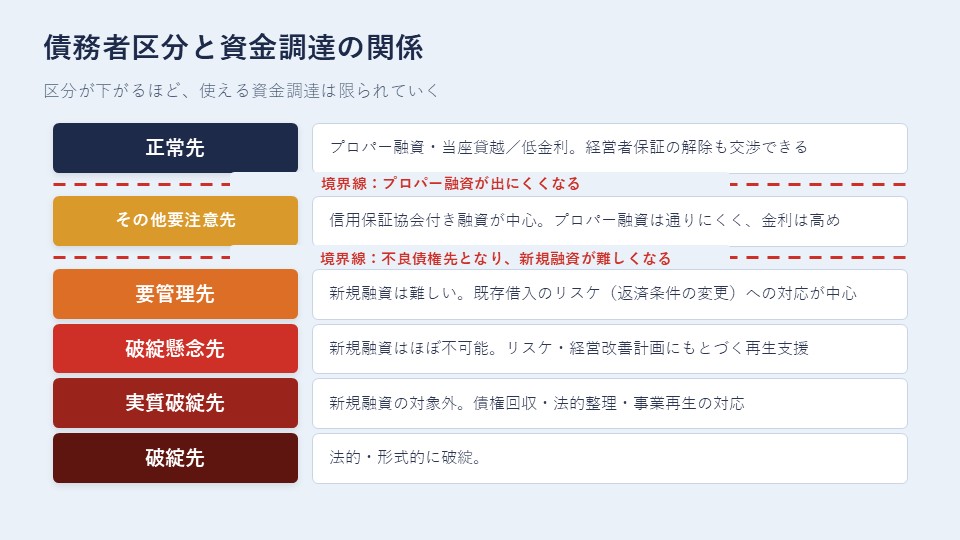

債務者区分が決まると、その会社が使える資金調達の手段と条件が決まります。区分ごとの違いをまとめると次のとおりです。

| 債務者区分 | 銀行の融資スタンス | 主に使える資金調達 |

|---|---|---|

| 正常先 | 積極的に融資。金利も低め。 経営者保証の解除も交渉可能 |

プロパー融資・当座貸越・各種制度融資 |

| その他要注意先 | 融資は可能だが慎重。 金利は高め |

信用保証協会付き融資が中心。 プロパー融資は限定的 |

| 要管理先 | 新規融資は難しい | 既存借入のリスケジュール(返済条件の変更)への対応が中心 |

| 破綻懸念先 | 新規融資はほぼ不可能 | リスケ・経営改善計画にもとづく再生支援 |

| 実質破綻先・破綻先 | 新規融資の対象外 | 債権回収・法的整理・事業再生の対応 |

正常先であれば、無担保・無保証のプロパー融資を低金利で引き出せる可能性が高いです。その他要注意先に下がると、プロパー融資は通りにくくなり、信用保証協会の保証を付けた融資が中心になります。要管理先以下になると、新規の借入そのものが難しくなります。

プロパー融資・保証協会付き融資・信用保証協会の仕組みについては「信用保証協会とは|仕組み・保証料・メリットを公認会計士・税理士が解説」をご参照ください。

3-2 2つの境界線(正常先・要注意先/その他要注意先・要管理先)

資金調達という観点では、債務者区分に2つの境界線があります。

1つ目は、正常先と要注意先の境界線です。要注意先に落ちると、プロパー融資が出にくくなり、保証協会付き融資が中心になります。金利も上がります。好条件で借りられるかどうかは、正常先にとどまれるかで決まります。

2つ目は、その他要注意先と要管理先の境界線です。要管理先に落ちると、不良債権先となり、新規融資が難しくなります。3ヶ月以上の延滞、または返済条件の緩和(リスケ)があると、この線を越えて要管理先に下がります。

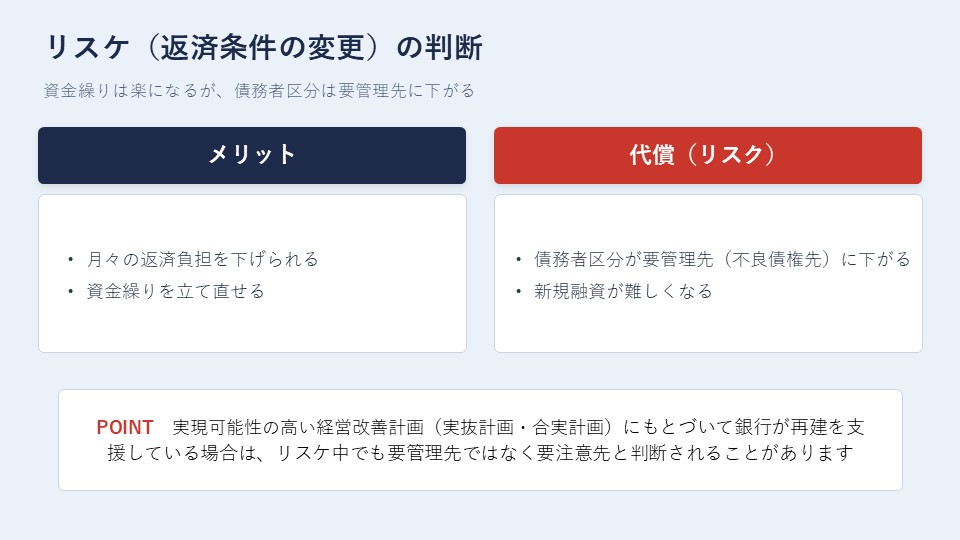

資金繰りが厳しくなったとき、リスケは返済負担を一時的に下げる有効な手段ですが、債務者区分は要管理先に下がり、新規融資は難しくなります。リスケに踏み切るかどうかは、この影響を理解したうえで判断する必要があります。資金繰りが悪化する前に手を打つために、資金繰り表で先々の資金の動きを把握しておくことが、要管理先に下がるのを防ぐことにつながります。

資金繰り表については「資金繰り表の作り方を公認会計士・税理士が解説|基本構成から運用のポイントまで」で詳しく解説しています。

4. Q&A

Q1. 自社の債務者区分は、どうすれば分かりますか?

A. 銀行は債務者区分を開示しないため、正確な区分を本人が知ることはできません。

ただし、決算書の財務指標から推定は可能です。黒字で、債務超過でなく、債務償還年数が10年以内、返済に延滞がなければ、正常先である可能性が高いと考えられます。逆に、赤字や債務超過が続いている、リスケを受けている、延滞があるという場合は、要注意先以下に区分されている可能性があります。より精度の高い推定には、銀行が使う財務指標に沿った決算書の分析が必要です。

Q2. 赤字を出すと、必ず要注意先に下がりますか?

A. 必ず下がるわけではありません。

一過性の赤字(固定資産の売却損など特殊要因で、短期間に黒字化が見込める場合)や、創業赤字(当初の事業計画どおりに進んでいる場合)であれば、正常先と判断される余地があります。中小企業については、金融庁も財務数値だけで機械的に判断しないよう求めており、技術力・販売力・成長性、社長個人の資産なども加味されます。ただし、赤字が複数期続き、債務超過に陥ると、要注意先への引き下げにつながりやすくなります。赤字決算になる場合は、その原因と今後の見通しを銀行に説明できるようにしておくことが、区分の維持につながります。

Q3. リスケ(返済条件の変更)をすると、区分はどうなりますか?

A. リスケを受けると、その借入は「貸出条件緩和債権」に該当し、債務者区分は要管理先に下がります。

要管理先は不良債権先となるため、新規融資は難しくなります。一方で、月々の返済負担を下げて資金繰りを立て直せるという効果があります。なお、実現可能性の高い経営改善計画(実抜計画・合実計画)にもとづいて銀行が再建を支援している場合は、リスケ中でも要管理先ではなく要注意先と判断されることがあります。リスケは資金繰り改善に有効ですが、新規融資が難しくなるというリスクを理解したうえで判断してください。

Q4. 銀行ごとに、自社の債務者区分は違うのですか?

A. 違うことがあります。

債務者区分は各銀行が自己査定で決めるため、同じ会社でも銀行によって区分が分かれる場合があります。とくに2019年12月のマニュアル廃止以降は、各行が自行の方針で柔軟に判断できるようになりました。たとえばメインバンクが「再生を支援する」と判断すれば区分を高めに、取引の浅いサブバンクが慎重に見れば低めに、といった差が生じます。メインバンクとの関係づくりが、自社の区分にも影響します。

金融機関ごとの特徴や付き合い方については「金融機関の種類を徹底解説|事業者目線で押さえる特徴と付き合い方」で詳しく解説しています。

5. まとめ

債務者区分について、銀行が区分を決める仕組み、各区分の内容、区分ごとの資金調達の違いを解説しました。要点は次のとおりです。

- 債務者区分は、銀行が融資先を正常先・要注意先(その他要注意先/要管理先)・破綻懸念先・実質破綻先・破綻先に分けたランク

2019年のマニュアル廃止後も各行の自己査定の基準として続いている - 銀行は区分が下がるほど多くの貸倒引当金を計上する必要があり、これが区分の低い会社に新規融資を出したがらない理由

- 区分は、決算書3期分の財務格付(財務指標、特に自己資本比率と債務償還年数)を決め、信用格付で補正して決まる

- 資金調達には2つの境界線がある。正常先と要注意先の境界(プロパー融資が出るか)と、その他要注意先と要管理先の境界(新規融資が難しくなる不良債権の線)

自社の債務者区分を把握できれば、決算前にどの財務指標を改善すべきか、銀行に何を伝えるべきかがはっきりします。

当事務所では、自社の格付・債務者区分を把握する財務診断レポートの作成から、決算前の対策、銀行への説明資料の作成まで承っております。融資の条件でお悩みの方はお問い合わせフォームからお気軽にご連絡ください。

最後までお読みいただきありがとうございました。