税金の納付方法7種類を徹底比較|法人におすすめのキャッシュレス納付を税理士が解説

Relyne(リライン)会計事務所の永野です。

税金の納付方法はこの数年で多様化し、e-Taxを使えば税務署や金融機関の窓口に行かずに、パソコンやスマートフォンで申告から納付まで完結することができるようになりました。

この記事では、税金の納付方法7種類と法人におすすめの納付方法について、公認会計士・税理士が解説します。

当事務所では、ダイレクト納付の届出をはじめとした納税手続きの電子化まで含めて法人の税務をサポートしていますので、お気軽にお問い合わせください。

目次

1. 国税の納付方法7種類

1-1 納付方法の一覧と比較表

法人税・消費税・源泉所得税などの国税は、申告により確定した税額を、納税者が自分で納期限までに納付します。

税務署から請求書が届くわけではないため、納付方法を自分で選び、自分で手続きする必要があります。

国税の納付方法は、次の7種類です。

| 納付方法 | 手数料 | 納付額の上限 | 事前手続き | 法人の利用 |

|---|---|---|---|---|

| ダイレクト納付 | 無料 | なし | 必要(届出書) | ◎ |

| インターネットバンキング | 金融機関による | 金融機関の 設定による |

必要 (e-Tax開始手続き) |

○ |

| クレジットカード納付 | 約0.99% | 1,000万円未満 | 不要 | △ |

| スマホアプリ納付 | 無料 | 30万円以下 | 必要 (e-Tax開始手続き) |

△ |

| コンビニ納付 (QRコード) |

無料 | 30万円以下 | 不要 | △ |

| 振替納税 | 無料 | なし | 必要(依頼書) | × |

| 窓口納付 | 無料 | なし | 不要 | △ |

このうち窓口納付以外の6種類は、金融機関や税務署の窓口に出向かずに納付を完了することができる「キャッシュレス納付」です。

国税庁もキャッシュレス納付の利用拡大を進めており、次に説明するとおり納付書の事前送付も取りやめています。

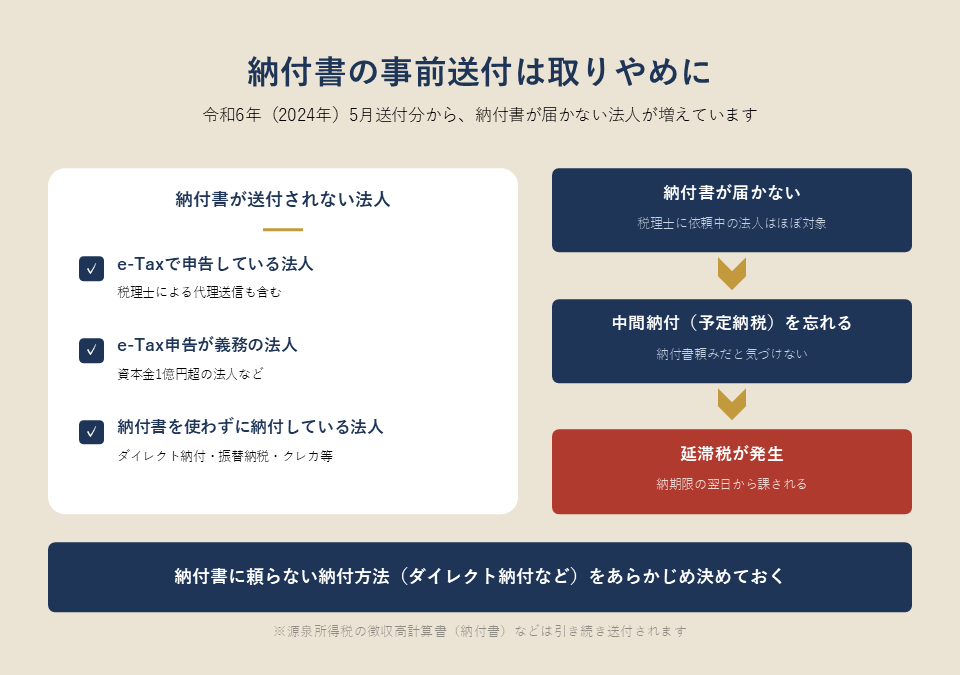

1-2 納付書の事前送付は取りやめに

国税庁は、令和6年(2024年)5月以降に送付する分から、次に該当する法人・個人への納付書の事前送付を取りやめています。

- e-Taxにより申告書を提出している法人(税理士による代理送信を含む)

- e-Taxによる申告書の提出が義務化されている法人(資本金1億円超の法人など)

- e-Taxで「予定納税額の通知書」の通知を希望した個人

- ダイレクト納付・振替納税・クレジットカード納付など、納付書を使わない方法で納付している法人・個人

顧問税理士がe-Taxで申告を代理送信している場合も対象になるため、税理士に申告を依頼しているほとんどの法人には、法人税の納付書が届きません。「これまでは届いた納付書で予定納税(中間納付)をしていたのに、納付書が来ないので納付を忘れていた」というケースが実際に起きています。納付が遅れると延滞税がかかるため、納付書に頼らない納付方法をあらかじめ決めておく必要があります。

なお、源泉所得税の徴収高計算書(納付書)と、e-Tax申告が義務化されている法人以外に送付される消費税の中間申告書兼納付書は、引き続き送付されます。

2. 各納付方法の紹介

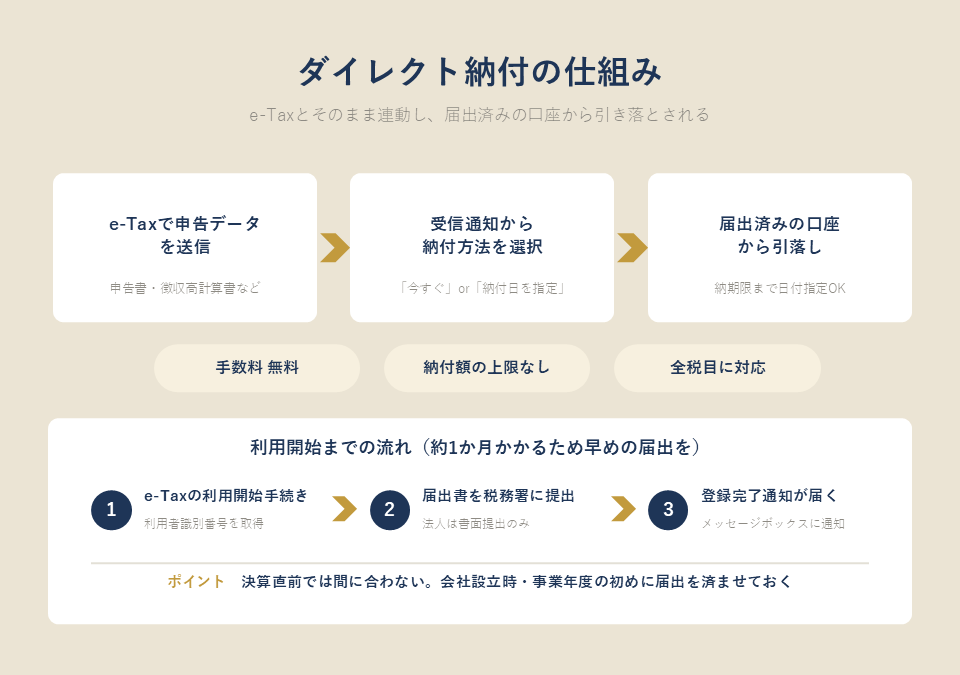

2-1 ダイレクト納付

ダイレクト納付とは、e-Taxで申告書等のデータを送信した後、届出済みの預貯金口座から口座引落しにより納付する方法です。手数料は無料で、納付額の上限もありません。

e-Taxで申告書や源泉所得税の徴収高計算書のデータを送信すると、メッセージボックスに受信通知(納付区分番号通知)が届きます。この通知の画面から「今すぐ納付」または「納付日を指定して納付」を選ぶだけで納付が完了します。即時の納付だけでなく、納期限までの範囲で引落日を指定することができるため、入金予定に合わせて納付日を調整することもできます。

【利用開始までの流れ】

- e-Taxの利用開始手続き(利用者識別番号の取得)を行う

- 「国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書」を所轄税務署に提出する(法人は書面提出のみ、個人はe-Taxでの提出も可)

- 金融機関での登録完了後、e-Taxのメッセージボックスに「ダイレクト納付登録完了通知」が届く

届出書の提出から利用開始までは、書面提出で1か月程度(個人がe-Taxで提出した場合は1週間程度)かかります。

決算直前に届出をしても最初の納付には間に合わないため、会社設立時や事業年度の初めに届出を済ませておきましょう。

【自動ダイレクト】

令和6年(2024年)4月からは「自動ダイレクト」という機能が加わりました。e-Taxで申告データを送信する画面で「自動ダイレクトを利用する」にチェックを入れると、法定納期限の当日に自動で口座引落しされます。納付操作そのものが不要になるため、納付忘れの防止に有効です。

ただし、法定納期限の当日に申告した場合は引落日が翌取引日となり、その際の納税額には上限があります(令和8年4月1日から令和10年3月31日までは3,000万円以下、令和10年4月1日以降は1億円以下)。また、引落日に残高不足だと納付されないまま延滞税の対象となるため、口座残高の管理には注意してください。

参考:国税庁|G-2-2 ダイレクト納付(e-Taxによる口座振替)の手続

2-2 インターネットバンキング

インターネットバンキングによる納付とは、税金や公共料金の支払いに対応した決済サービス「ペイジー(Pay-easy)」を使って、金融機関のインターネットバンキングやATMから納付する方法です。

e-Taxで申告データを送信すると受信通知(納付区分番号通知)が届き、そこに記載された収納機関番号・納付番号・確認番号などを、インターネットバンキングの画面またはペイジー対応ATMで入力して納付します。e-Taxの利用開始手続きは必要ですが、ダイレクト納付のような口座の届出は不要なため、e-Taxさえ使える状態であれば即日利用することができます。ダイレクト納付の登録が納期限に間に合わない場合の代替手段としても有効です。

注意点は手数料です。国側の手数料は無料ですが、法人向けインターネットバンキングは月額利用料や振込手数料がかかるものが多く、金融機関側のコストが発生する場合があります。利用中のインターネットバンキングの料金体系を確認しておきましょう。

参考:国税庁|G-2-3 インターネットバンキング等からの納付手続

2-3 クレジットカード納付

クレジットカード納付とは、専用サイト「国税クレジットカードお支払サイト」(納付受託者:株式会社エフレジ)から、クレジットカードで納付する方法です。事前の届出は不要で、カード情報を入力するだけで手続きが完了します。24時間利用でき、Visa・Mastercard・JCB・American Express・Diners Clubの各カードに対応しています。

1度の手続きで納付することができるのは、決済手数料を含めて1,000万円未満、かつ利用するカードの決済可能額以下の金額です。納期限までに専用サイトでの手続きが完了していれば、カードの引落日が納期限より後になっても延滞税はかかりません。実際の資金流出をカードの引落日まで1〜2か月ほど遅らせることができるため、納付時期の資金繰りに余裕を持たせたい場合に使うことができます。

デメリットは決済手数料です。納付税額1万円ごとに99円(税込)の決済手数料がかかり、実質的な手数料率は約0.99%です。

【決済手数料の例】

| 納付税額 | 決済手数料(税込) |

|---|---|

| 10万円 | 990円 |

| 50万円 | 4,950円 |

| 100万円 | 9,900円 |

| 300万円 | 29,700円 |

1万円未満の端数は切り上げて計算されます(例:10,001円の納付では2万円分として198円)。なお、金融機関やコンビニ、税務署の窓口でクレジットカードを提示して納付することはできません。専用サイトからの手続きに限られます。

2-4 スマホアプリ納付

スマホアプリ納付とは、「国税スマートフォン決済専用サイト」(納付受託者:GMOペイメントゲートウェイ株式会社)から、スマホ決済アプリ(Pay払い)の残高で納付する方法です。決済手数料は無料です。

利用することができるのはPayPay・d払い・au PAY・楽天ペイ・メルペイの5種類です(2026年7月時点)。いずれもアカウント残高からの支払いに限られるため、事前にアカウント登録と残高チャージが必要です。

利用上の制約は次の2点です。

- 納付税額が30万円以下の場合のみ利用可能(30万円超を分割して納付することは国税庁が控えるよう案内しています)

- 令和7年(2025年)2月以降、専用サイトへのアクセスはe-Tax経由に一本化されており、e-Taxの利用開始手続きが必要

納付額の上限が30万円のため、法人税や消費税の本税の納付にはあまり向きませんが、源泉所得税など少額の納付には便利です。

2-5 コンビニ納付(QRコード)

コンビニ納付(QRコード)とは、e-Taxや確定申告書等作成コーナー、国税庁ホームページの専用画面で作成したQRコードをコンビニに持参し、店内の端末で納付書を出力してレジで現金納付する方法です。手数料は無料です。

利用することができる店舗は、ローソン・ナチュラルローソン・ミニストップ(Loppi設置店)とファミリーマート(マルチコピー機設置店)です。スマホアプリ納付と同じく納付税額30万円以下という上限があり、支払いは現金のみで、クレジットカードや電子マネーは使うことができません。

領収証書は発行されませんが、払込金受領証が発行されます。税務署に出向かずに現金で納付したい場合の選択肢です。

2-6 振替納税(個人のみ)

振替納税とは、事前に口座振替依頼書を提出しておくことで、確定した税額が振替日に預貯金口座から自動で引き落とされる方法です。手数料は無料で、一度手続きすれば翌年以降も自動で継続されます。

ただし、振替納税の対象は個人の申告所得税と消費税(個人事業者分)のみで、法人税や法人の消費税には利用することができません。法人が「口座から自動で引き落とされる仕組み」を使いたい場合は、ダイレクト納付(自動ダイレクト)がこれに相当します。

個人の場合、振替日は本来の納期限より後に設定されており(申告所得税は例年4月中旬、消費税は4月下旬)、納税資金の準備に時間の余裕が生まれます。個人事業主の方や、法人の代表者が自分の所得税を納付する場合には有力な選択肢です。

2-7 窓口納付

窓口納付とは、納付書に現金を添えて、金融機関または所轄税務署の窓口で納付する方法です。手数料は無料で、納付額の上限もありません。

7種類の納付方法のうち、領収証書が発行されるのは窓口納付だけです。金融機関の融資審査などで領収証書の提出を求められる場合がありますが、多くの場面では税務署が発行する納税証明書やe-Taxの受信通知で代用することができます。

デメリットは手間です。納付書が手元にない場合は税務署に取り寄せる必要があり(納付書はインターネットからダウンロードすることができません)、窓口の営業時間内に出向いて並ぶ時間もかかります。1-2で説明したとおり納付書の事前送付も取りやめが進んでいるため、窓口納付を続ける理由が特にないのであれば、キャッシュレス納付への切り替えをおすすめします。

3. 法人におすすめの納付方法

3-1 第一候補はダイレクト納付

法人にはダイレクト納付をおすすめします。

理由は次のとおりです。

- 手数料が無料で、納付額の上限もない

- 法人税・消費税・源泉所得税など全税目に対応している

- e-Taxでの申告とそのまま連動し、数クリックで納付が完了する

- 引落日を指定することができるため、資金繰りに合わせた納付が可能

- 自動ダイレクトを使えば納付忘れも防止することができる

デメリットは、利用開始まで1か月程度かかる事前の届出だけです。一度届出を済ませてしまえば、その後の納付はすべてオンラインで完結し、決算のたびに納付書を手配して銀行窓口に並ぶ時間がなくなります。会社設立の届出と合わせて、ダイレクト納付の届出書も提出しておくのが効率的です。

3-2 届出が間に合わないときはインターネットバンキング

「決算を迎えてからダイレクト納付を知ったので、今回の納付には間に合わない」という場合は、インターネットバンキング(ペイジー)での納付を使いましょう。e-Taxの利用開始手続きが済んでいれば、口座の届出なしで即日納付することができます。

すでに法人向けインターネットバンキングを契約している法人であれば、追加のコストもほとんどかかりません。ダイレクト納付の登録が完了するまでの間の納付方法としても、そのままメインの納付方法としても使うことができます。

3-3 クレジットカード納付は手数料と還元率を比較

クレジットカード納付は、事前手続きが不要で、資金の引落しをカードの決済日まで遅らせることができる点は魅力です。しかし、約0.99%の決済手数料がかかるため、法人の基本の納付方法としてはおすすめしません。

ポイント還元で手数料を上回るには、還元率が0.99%を超えるカードが必要です。法人カードの還元率は0.5%程度のものが多く、その場合は納付額100万円あたり約5,000円の持ち出しになります。さらに、税金の支払いをポイント付与の対象外とするカードや、付与率を下げるカードも増えています。

一方で、「納期限までに手元資金が足りないが、1〜2か月後には入金がある」という局面では、約0.99%のコストで実際の支払いをカードの決済日まで遅らせることができます。年利換算では短期の借入と比較する余地のある水準のため、恒常的に使うのではなく、資金繰りの一時的な調整手段と位置づけるのが妥当です。

なお、納税資金の不足が続くようであれば、納付方法の工夫ではなく資金繰りそのものの見直しが必要です。

資金繰り表の作り方については「資金繰り表の作り方を公認会計士・税理士が解説|基本構成から運用のポイントまで」で解説していますので、合わせてご参照ください。

4. 地方税(法人住民税・法人事業税など)の納付方法

法人が納める税金は国税だけではありません。法人住民税や法人事業税などの地方税は、国税とは別に都道府県・市区町村へ納付します。

地方税もキャッシュレス納付に対応しており、地方税のオンライン手続きシステム「eLTAX」を通じて、国税と同様にダイレクト納付やインターネットバンキングで納付することができます。eLTAXの共通納税の仕組みにより、複数の自治体への納付も一度の操作でまとめて完了します。

また、納付書に「eL-QR(地方税統一QRコード)」が印字されている場合は、「地方税お支払サイト」からクレジットカードやスマホ決済アプリでの納付にも対応しています。

法人税の申告と地方税の申告・納付は同じタイミングで行うため、国税はe-Taxのダイレクト納付、地方税はeLTAXのダイレクト納付としておくと、決算後の納付手続きが両方ともオンラインで完結します。eLTAXのダイレクト納付にも口座の事前届出が必要ですので、e-Tax側と合わせて登録しておきましょう。

法人に課される税金の種類については「法人の税金12種類と納税タイミング|計算方法・ペナルティまで税理士が解説」で詳しく解説しています。

5. Q&A

Q1. 税務署から納付書が届かなくなったのですが、どうすればいいですか?

A. e-Taxで申告している法人には、令和6年5月以降、納付書が送付されなくなっています(税理士による代理送信も含みます)。

納付書がなくても、ダイレクト納付・インターネットバンキング・クレジットカード納付などで納付することができます。どうしても納付書で納付したい場合は、税務署の窓口で受け取るか、電話で郵送を依頼して取り寄せることになりますが、毎回取り寄せるのは手間がかかるため、これを機にダイレクト納付への切り替えをおすすめします。

Q2. 法人でも振替納税は使えますか?

A. 使うことができません。

振替納税の対象は個人の申告所得税と消費税(個人事業者分)のみです。

法人が「口座から自動で引き落とされる仕組み」を利用したい場合は、ダイレクト納付の自動ダイレクト機能が該当します。

Q3. 電子納税だと領収証書が発行されないそうですが、納付した証明はどうすればいいですか?

A. 納付の履歴は、e-Taxのメッセージボックスに届く受信通知や、預金通帳の記録で確認することができます。

対外的に納税の証明が必要な場合(融資審査など)は、税務署に納税証明書の交付を請求します。納税証明書はe-Taxからオンラインで請求することもできます。なお、クレジットカード納付の場合は、納付受託者から国への払込みが完了するまで最大3週間程度かかり、その間に取得した納税証明書には「クレジットカード納付が行われている」旨が記載されます。急ぎで納税証明書が必要な場面では、ダイレクト納付や窓口納付を選んでください。

Q4. 毎月の源泉所得税の納付にもダイレクト納付は使えますか?

A. 使うことができます。

e-Taxで源泉所得税の徴収高計算書データを作成・送信し、受信通知からダイレクト納付を行う流れです。自動ダイレクトにも対応しているため、送信時にチェックを入れておけば法定納期限に自動で引き落とされます。

なお、従業員が常時10人未満の会社であれば、源泉所得税の納付を年2回にまとめる「納期の特例」を適用することができます。

納期の特例については「源泉所得税の納期の特例とは?適用条件・申請書の書き方・注意点を税理士が解説」をご覧ください。

Q5. 納期限までに納税資金が用意できない場合はどうすればいいですか?

A. 無断で納付を遅らせることは避けてください。

納期限の翌日から延滞税が発生します(令和8年中の割合は、納期限の翌日から2か月以内は年2.8%、2か月を経過した日以後は年9.1%)。

資金が不足する場合は、早めに所轄税務署へ相談しましょう。一定の要件を満たせば「納税の猶予」や「換価の猶予」により、原則1年以内の分割納付が認められます。事前に相談して猶予が認められれば、猶予期間中の延滞税が軽減または免除されます。また、クレジットカード納付で実際の引落しをカードの決済日まで遅らせる方法も、短期間の資金調整の手段としては選択肢になります。

6. まとめ

税金の納付方法7種類と法人におすすめの納付方法について解説しました。

国税庁は「あらゆる税務手続が税務署に行かずにできる社会」の実現を目指して税務手続きのオンライン化を進めており、納付書の事前送付の取りやめもその一環です。

実際、国税のキャッシュレス納付の割合は上昇しており、今後も納付書や窓口を前提としない方向への見直しが続くことが想定されます。

ここまで読んでいただいたことを機会に、納付忘れ防止や利便性向上のためオンライン手続きへの対応を進めていきましょう。

当事務所では、ダイレクト納付の届出や納税スケジュールの管理を含めて、決算・申告から納付までを一貫してサポートしていますので、お気軽にお問い合わせください。

最後までお読みいただき、ありがとうございました。