創業融資とは?日本政策金融公庫の制度内容・申込みの流れ・審査のポイントを公認会計士・税理士が解説

Relyne(リライン)会計事務所の永野です。

これから起業する方や創業して間もない経営者にとって、開業資金や当面の運転資金をどう確保するかは大きな課題です。創業期は事業の実績がないため民間金融機関からの借入は難しく、資金調達の中心は「創業融資」になります。

本記事では、創業融資の全体像として、日本政策金融公庫の制度内容・金利、自治体の制度融資との違い、申込みの流れ・必要書類・審査のポイントを公認会計士・税理士が解説します。

当事務所も開業時に日本政策金融公庫の創業融資を利用しており、創業計画書の作成から面談、融資実行までの一連の流れを自ら経験しています。その経験も踏まえて、創業計画書の作成から公庫への申込み、面談対策まで、創業融資の一連の手続きをサポートしております。

「いくら借りるのが適切か分からない」「創業計画書に自信がない」という方は、お問い合わせフォームからお気軽にご連絡ください。

目次

1. 創業融資とは

1-1 創業融資の2つの選択肢

創業融資とは、これから事業を始める方や創業して間もない事業者向けの融資制度の総称です。

創業期に利用しやすい融資は、大きく次の2つです。

| 融資制度 | 概要 |

|---|---|

| 日本政策金融公庫の創業融資 | 政府100%出資の政策金融機関による融資。 「新規開業・スタートアップ支援資金」が中心 |

| 自治体の制度融資 | 自治体・民間金融機関・信用保証協会の3者が連携する融資。 自治体による利子補給や保証料補助がある |

このうち、多くの創業者が最初に検討するのが日本政策金融公庫の「新規開業・スタートアップ支援資金」です。無担保・無保証人で利用することができ、申込みから融資実行までの期間も制度融資より短いためです。

本記事では、この2つを中心に解説します。なお、創業期にはこの他に補助金・助成金やクラウドファンディングといった選択肢もあります。

資金調達方法の全体像については「会社の資金調達方法を徹底解説|種類・特徴・成長ステージ別の選び方まで」で解説していますので、あわせてご参照ください。

1-2 実績がなくても融資を受けることができる理由

銀行や信用金庫の通常の融資審査では、過去の決算書や売上実績が判断材料になります。創業期はこれらの実績が存在しないため、民間金融機関単独の融資(プロパー融資)を受けるのは極めて困難です。

日本政策金融公庫は、こうした民間金融機関では対応が難しい創業期の事業者を支援することを目的とした、政府100%出資の政策金融機関です。過去の実績の代わりに、創業計画書の内容や経営者の経験・自己資金の準備状況を評価して融資の可否を判断します。

実際の融資実績を見ると、日本政策金融公庫は令和7年度に29,320先・1,681億円の創業融資(創業前及び創業後1年以内)を実行しており、融資先数は3年度連続で増加しています。また、令和7年度実績では約65%が創業前の段階で融資を受けています。「売上ゼロでは借りることができないのでは」と心配される方が多いのですが、データ上はむしろ創業前の融資が多数派です。

参考:日本政策金融公庫|令和7年度 創業融資実績 29,320先 1,681億円

日本政策金融公庫の特徴や民間金融機関との違いについては、「金融機関の種類を徹底解説|事業者目線で押さえる特徴と付き合い方」で詳しく解説しています。

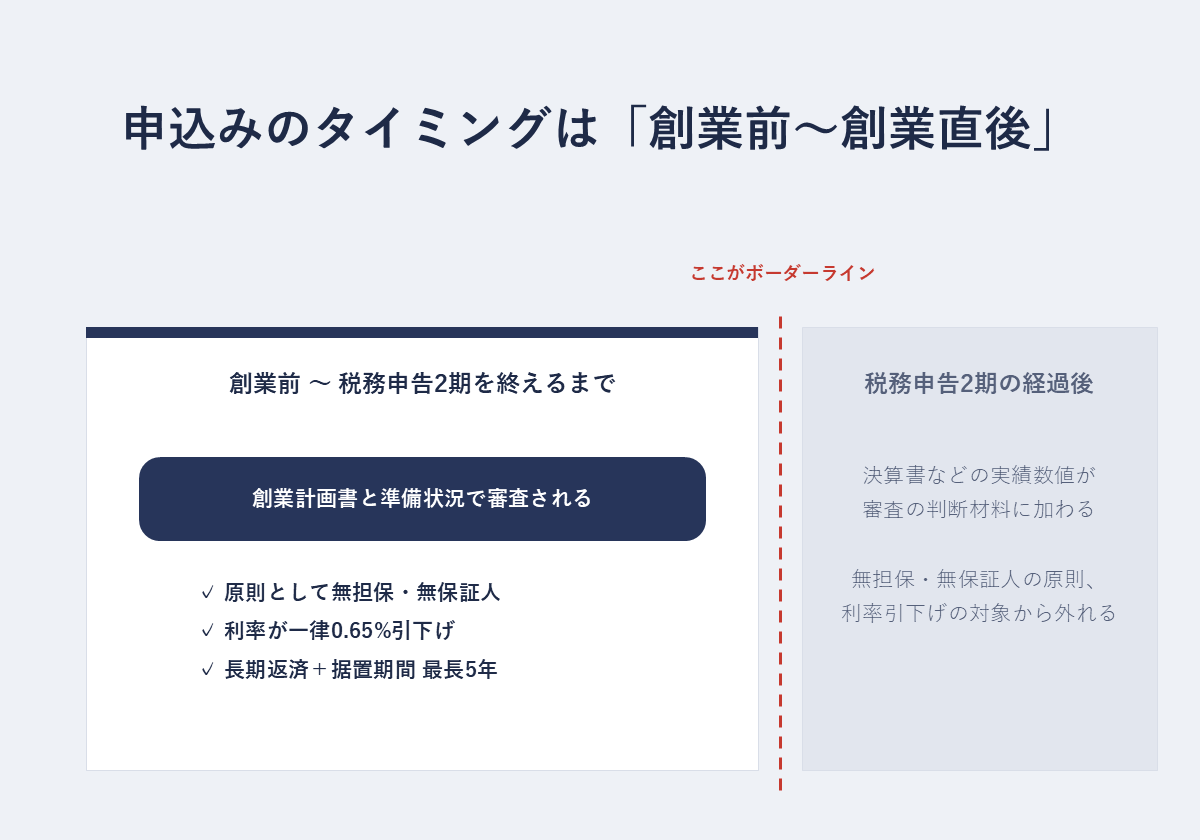

1-3 申込みに適したタイミングは「創業前〜創業直後」

創業融資の申込みに適したタイミングは、創業前から創業直後(税務申告を2期終えるまで)です。理由は2つあります。

① 創業期限定の優遇措置がある

日本政策金融公庫では「新たに事業を始める方または事業開始後税務申告を2期終えていない方」を対象に、無担保・無保証人での利用や利率の引下げといった優遇措置を設けています。税務申告を2期終えると、これらの優遇は受けることができなくなります。

② 創業後は実績で判断されるようになる

創業前や創業直後であれば、審査は創業計画書の内容と経営者の準備状況で判断されます。一方、創業から時間が経つと決算書や試算表の実績数値が判断材料に加わるため、初年度の業績が計画を下回っている場合、かえって審査が厳しくなります。

「まず自己資金だけで始めて、足りなくなったら借りよう」と考える方もいますが、資金が尽きかけた状態での申込みは、資金繰りに窮している状態での申込みと評価されるため通りにくくなります。借入を予定しているなら、手元資金に余裕がある創業前〜創業直後に申し込むほうが有利です。

2. 日本政策金融公庫の「新規開業・スタートアップ支援資金」

2-1 制度の概要

新規開業・スタートアップ支援資金は、日本政策金融公庫(国民生活事業)の創業者向け融資制度の中心です。個人事業主・法人のどちらでも利用することができます。

制度の概要は次のとおりです。

| 項目 | 内容 |

|---|---|

| 対象者 | 新たに事業を始める方、または事業開始後おおむね7年以内の方 |

| 資金使途 | 事業に必要な設備資金および運転資金 |

| 融資限度額 | 7,200万円 |

| 返済期間 | 設備資金:20年以内(うち据置期間5年以内) 運転資金:10年以内(うち据置期間5年以内) |

| 利率 | 基準利率(要件を満たす場合は特別利率) |

| 担保・保証人 | 希望を聞きながら相談(創業期は原則無担保・無保証人で利用可能) |

| 自己資金要件 | 制度上はなし(ただし審査では重視される) |

対象者の要件には「新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方」という条件が付いており、創業計画書の提出と内容の確認が前提となっています。融資限度額は7,200万円ですが、満額が貸し出されるわけではなく、実際の融資額は創業計画書の内容と自己資金の額に応じて審査で決まります。

なお、据置期間とは、元金の返済を待ってもらい利息のみを支払う期間のことです。据置期間を設定すると、売上が安定するまでの返済負担を抑えることができます。

また、以前の創業融資の中心だった「新創業融資制度」(融資限度額3,000万円・自己資金10分の1以上の要件あり)は2024年3月末で廃止され、現在の制度に統合されています。インターネット上には旧制度を前提とした情報が今も残っているためご注意ください。

2-2 創業期の3つの優遇措置

新規開業・スタートアップ支援資金の対象者は「事業開始後おおむね7年以内」と幅広いですが、このうち「新たに事業を始める方または事業開始後税務申告を2期終えていない方」には、さらに次の3つの優遇措置が用意されています。

① 原則として無担保・無保証人

民間金融機関の融資では、担保の提供や代表者の連帯保証を求められるのが通常です。日本政策金融公庫の創業融資では、税務申告を2期終えていない方は原則として無担保・無保証人で利用することができます。事業がうまくいかなかった場合でも個人資産への影響を抑えることができる、創業者にとって非常に大きなメリットです。

なお、法人の代表者保証については、税務申告2期経過後も「経営者保証免除特例制度」により免除を受けることができる場合があります。

② 利率が一律0.65%引下げ

「創業支援貸付利率特例制度」により、適用される利率から一律0.65%(雇用の拡大を図る場合は0.9%)が引き下げられます。

③ 長期返済と最長5年の据置期間

設備資金は20年以内、運転資金は10年以内という長期の返済期間を設定することができ、据置期間もそれぞれ最長5年まで設定することができます。

①と②の優遇の基準は、「事業開始後おおむね7年以内」ではなく「税務申告2期未了」です。たとえば創業3年目で税務申告を2期終えた法人は、新規開業・スタートアップ支援資金の対象ではあるものの、無担保・無保証人の原則や0.65%の利率引下げの対象からは外れます。1-3で「早めの申込みが有利」と述べたのは、この2期の基準があるためです。

2-3 金利の目安(2026年7月時点)

2026年7月1日時点の国民生活事業の利率(無担保・税務申告2期未了の場合)は次のとおりです。

| 利率区分 | 年利 | 創業支援貸付利率特例制度適用後 (-0.65%) |

|---|---|---|

| 基準利率 | 3.45〜5.15% | 2.80〜4.50% |

| 特別利率A | 3.05〜4.75% | 2.40〜4.10% |

| 特別利率B | 2.80〜4.50% | 2.15〜3.85% |

利率は返済期間や担保の有無によって上記の範囲内で決まります。国民生活事業の利率は固定金利のため、借入後に利率が上がることはありません。一方、公庫が公表する利率の水準は金融情勢に応じて毎月見直されるため、申込みの際は公庫の金利情報ページで最新の利率を確認しましょう。

特別利率が適用される主な要件は次のとおりです。

- 女性の方、35歳未満の方、55歳以上の方:特別利率A

- 認定特定創業支援等事業(市区町村の創業塾・創業セミナー等)を受け、証明書を取得した方:特別利率A(女性・35歳未満・55歳以上の方は特別利率B)

- 中小会計(「中小企業の会計に関する基本要領」等)を適用し、自ら事業計画書を策定のうえ、認定経営革新等支援機関(税理士・公認会計士など)の指導・助言を受けている方:特別利率A

このほか、Uターン創業や地域おこし協力隊、VC等から出資を受けている方などを対象とした特別利率区分もあります。該当しそうな要件がある場合は、申込み前に支店へ確認してください。

参考:日本政策金融公庫|金利情報 小規模事業者/個人事業主の方【国民生活事業】

なお、市区町村の「特定創業支援等事業」の証明書は、金利優遇に加えて会社設立時の登録免許税の半額軽減にも使うことができます。

詳しくは「会社設立の費用はいくらかかる?内訳・節約方法・資金調達まで税理士が解説」をご参照ください。

3. 自治体の制度融資

3-1 制度融資の仕組み

制度融資は、地方自治体・民間金融機関・信用保証協会の3者が連携して中小企業や創業者を支援する融資制度です。事業者は信用保証協会の保証を受けたうえで、民間金融機関から融資を受けます。多くの自治体が創業者向けのメニューを用意しており、自治体による利子補給や保証料の補助を受けることができる点が特徴です。

たとえば東京都の制度融資には創業融資メニューがあり、区市町村レベルでも独自の創業支援融資を設けている自治体が多数あります。融資限度額・利率・補助の内容は自治体ごとに異なるため、事業所所在地の都道府県・市区町村のホームページで確認してください。

制度融資で保証を提供する信用保証協会の仕組みや保証料については、「信用保証協会とは|仕組み・保証料・メリットを公認会計士・税理士が解説」で解説しています。

3-2 日本政策金融公庫との比較

日本政策金融公庫の創業融資と自治体の制度融資を比較すると、次のとおりです。

| 項目 | 日本政策金融公庫 | 制度融資 |

|---|---|---|

| 融資実行期間 | 1〜1.5か月程度 | 2〜3か月程度 |

| 金利・コスト | 基準利率(創業期は0.65%引下げ) 保証料は不要 |

金利に加えて信用保証料が必要。 ただし自治体の利子補給・保証料補助で実質負担を抑えることができる場合がある |

| 手続きの窓口 | 公庫の支店 | 自治体・金融機関・信用保証協会 |

| 副次的なメリット | 公庫との取引実績ができる | 民間金融機関との取引実績ができる |

スピードと手続きの簡便さでは日本政策金融公庫、自治体の補助を最大限使った場合の金利・保証料負担では制度融資に分があります。

どちらか一方しか使うことができないわけではなく、開業資金が大きい場合は両方に申し込み、公庫と民間金融機関で分担して調達する「協調融資」という方法もあります。

創業時から複数の金融機関と取引を持っておくと、その後の追加融資の際にも選択肢が広がります。迷った場合は、まず日本政策金融公庫に申し込み、不足分や2回目以降の調達で制度融資を検討する順番をおすすめします。

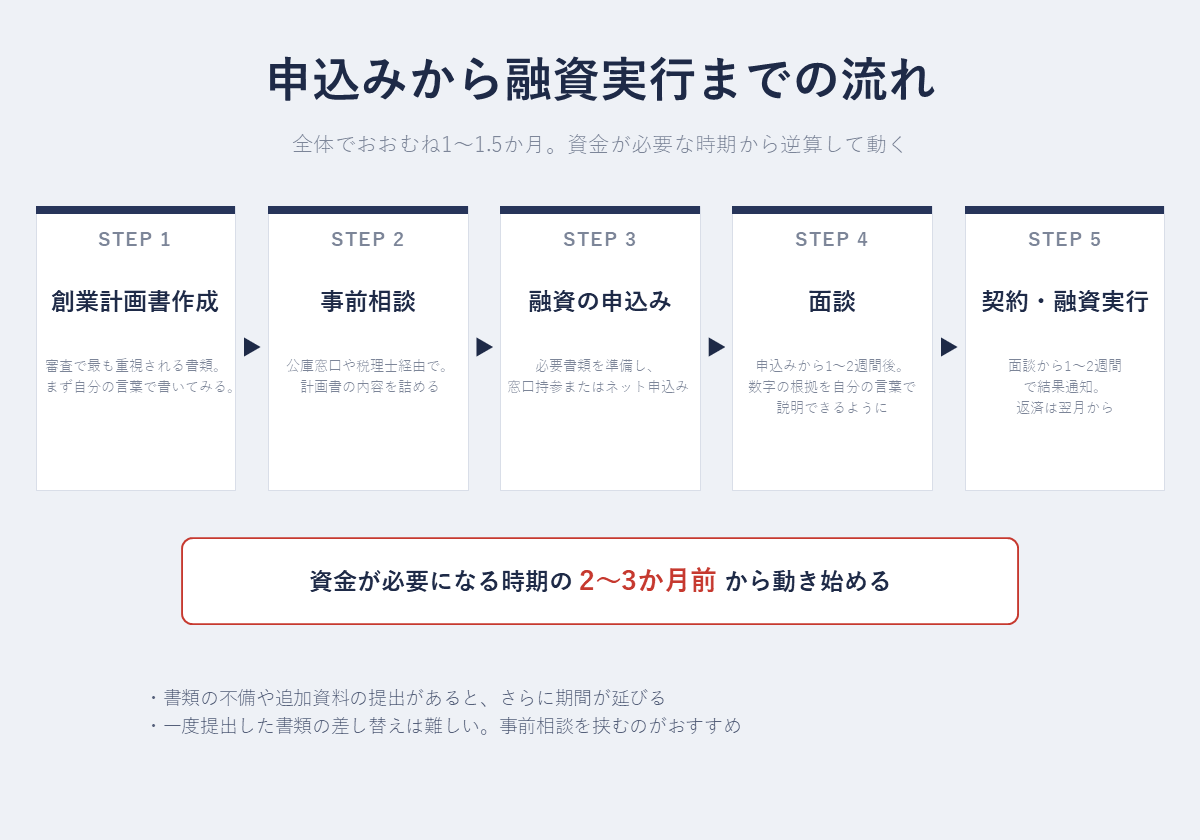

4. 申込みから融資実行までの流れ

日本政策金融公庫の創業融資は、事前相談から融資実行までおおむね1〜1.5か月かかります。

書類の不備や追加資料の提出があるとさらに延びるため、資金が必要になる時期の2〜3か月前から動き始める必要があります。

Step1:創業計画書を作成する

最初にやるべきことは、創業計画書を自分で書いてみることです。創業計画書は、創業の動機・経営者の略歴・取扱商品やサービス・必要な資金と調達方法・事業の見通しなどをまとめる書類で、審査で最も重視されます。様式は公庫の公式サイトからダウンロードすることができます。

この段階で完璧に仕上げる必要はありません。まず自分の言葉で埋めてみると、「売上予測の根拠をどう示すか」「資金使途の内訳が曖昧だ」といった課題が見えてきます。その状態で次の事前相談に進むと、担当者から具体的な指摘を受けることができます。

参考:日本政策金融公庫|各種書式ダウンロード【国民生活事業】

Step2:事前相談を受ける

作成した創業計画書をもとに、公庫の窓口で事前相談を受けます。相談窓口は、事業資金相談ダイヤル(電話)、全国152支店の創業サポートデスク、東京・名古屋・大阪のビジネスサポートプラザ(事前予約制、土曜対応あり)の3つです。

インターネットからいきなり申し込むこともできますが、事前相談を経ずに提出した創業計画書は内容が不十分なまま審査に回ってしまう可能性があります。

一度提出した書類の差し替えは難しいため、初めての方は事前相談を挟むことをおすすめします。

なお、相談先は公庫の窓口に限りません。日本政策金融公庫は税理士からの紹介を受けて顧客の相談に対応する体制を設けており、税理士を通して事前相談を行うと、その後の手続きがスムーズに進み、申込みから融資決定までの日数を短縮することもできます。創業融資の支援を行っている税理士に相談すれば、公庫への取次ぎに加えて、申込み前に創業計画書の数字の妥当性を確認したうえで、借入額や返済計画の設計まで含めて詰めることができます。

Step3:融資を申し込む

必要書類を揃えて正式に申し込みます。申込方法は、支店窓口への持参とインターネット申込みの2つです。インターネット申込みは24時間受け付けており、借入申込書の提出が不要になる代わりに、創業計画書などをPDF等の電子データで添付します。

Step4:面談を受ける

申込みから1〜2週間後を目安に、公庫の担当者との面談が行われます。面談は原則として支店での対面で、店舗や事務所の予定地への訪問が行われる場合もあります。

面談では、創業計画書の内容に沿って、売上予測の根拠・資金使途・自己資金の準備経緯などを質問されます。数字の根拠を自分の言葉で説明することができる状態で臨みましょう。当日は預金通帳の原本を持参し、自己資金の貯め方や借入の状況も確認されます。紙の通帳がないネット銀行などの口座は、直近の入出金明細を印刷して持参します。

Step5:契約・融資実行

面談から1〜2週間程度で審査結果が通知されます。審査を通過すると契約手続きに進み、契約完了後、数営業日で指定口座に融資金が振り込まれます。契約は郵送のほか電子契約にも対応しており、電子契約であれば借用証書に貼る印紙代(融資額500万円超1,000万円以下で1万円)がかかりません。

返済は融資実行の翌月から口座引き落としで始まります。据置期間を設定した場合、その期間中は利息のみの支払いです。ただし、据置期間中の利息の支払いは返済の実績として評価されにくいため、将来の追加融資を見据えるなら、据置期間をむやみに長くせず、資金繰り上必要な期間にとどめる判断も必要です。

5. 創業融資の必要書類

日本政策金融公庫の創業融資では、申込み時と面談時の2段階で書類を準備します。主な書類は次のとおりです。

| 書類 | 備考 |

|---|---|

| 創業計画書 | 全員必須。審査の中心となる書類 |

| 借入申込書 | 窓口申込みの場合(インターネット申込みでは不要) |

| 本人確認書類 | 運転免許証、マイナンバーカードなど |

| 履歴事項全部証明書(登記簿謄本) | 法人の場合 |

| 預金通帳(原本) | 面談時に持参。自己資金の準備経緯や借入・公共料金の支払状況を確認される。ネットバンキングの場合は6か月〜1年分の入出金履歴を印刷 |

| 源泉徴収票または確定申告書の控え | 創業前の収入の確認用 |

| 設備資金の見積書 | 設備資金を申し込む場合 |

| 不動産の賃貸借契約書 (または物件資料) |

店舗・事務所を借りる場合 |

| 許認可証 | 飲食業・建設業など許認可が必要な業種の場合 |

| 借入金の返済予定表 | 住宅ローンなど既存の借入がある場合 |

面談時に持参する書類は、申込み後に担当者から個別に指示があります。源泉徴収票などは紛失すると再発行に時間がかかるため、早めに手配しておいてください。

参考:日本政策金融公庫|インターネット申込の必要書類のご案内

6. 審査で見られる3つのポイント

創業融資の審査は、提出書類と面談の内容から総合的に判断されます。

中でも比重が大きいのは次の3つです。

① 創業計画書の完成度

実績のない創業者にとって、創業計画書は事業の実現可能性と返済能力を示す唯一の材料です。担当者が確認するのは、経歴と事業内容につながりがあるか、売上予測に根拠があるか、資金使途が明確か、利益から返済することができる計画かなどです。

特に売上予測は、「月商300万円の見込み」と書くだけでは評価されません。飲食業なら「客単価×席数×回転数×営業日数」のように、数字を積み上げて算出した根拠を示す必要があります。

② 自己資金の額と貯め方

制度上の自己資金要件は撤廃されましたが、審査における自己資金の重要性は変わっていません。

融資希望額の3分の1程度の自己資金を用意しておくと審査を有利に進めることができます。

日本政策金融公庫総合研究所の「2025年度新規開業実態調査」によると、開業費用の平均は975万円、開業時の資金調達に占める自己資金の平均は279万円(22.9%)です。実際の開業者も、調達資金の2割強を自己資金でまかなっています。

参考:日本政策金融公庫総合研究所|2025年度新規開業実態調査

また、審査では金額だけでなく貯め方も評価されます。担当者は面談で通帳の履歴を確認し、毎月の給与から計画的に積み立ててきたのか、直前にまとまった入金があったのかを見ています。給与から地道に積み立てた履歴は計画性の証明になる一方、直前の大口入金は「見せ金」を疑われます。

③ 経営者個人の信用情報

審査では、信用情報機関(CIC・JICC・KSC)に登録された申込者本人の信用情報が照会されます。クレジットカードやローンの延滞、債務整理の履歴があると、審査は厳しくなります。

信用情報に記録されない支払いも確認の対象です。担当者は通帳の履歴から、税金・社会保険料・水道光熱費・家賃の支払遅れもチェックします。毎月の固定的な支払いが遅れている人は、融資の返済も遅れるリスクが高いと判断されるためです。

7. 創業融資の注意点

① 「見せ金」は絶対にしない

親族や知人から一時的にお金を借りて口座に入金し、自己資金に見せかける行為を「見せ金」といいます。担当者は通帳の履歴で入金の経緯を確認するため、直前の大口入金はほぼ確実に発覚し、虚偽の申告として審査に落ちるだけでなく、その後の再申込みにも悪影響が残ります。

なお、親族からの資金援助そのものが認められないわけではありません。返済不要の贈与であることを説明することができれば、自己資金として評価される場合があります。援助を受ける場合は、贈与契約書を作成するなど、性質を明確にしておいてください。

② 運転資金を含めて借入額を決める

創業時の資金計画でよくある失敗が、店舗の内装や設備にこだわって設備資金を膨らませ、運転資金を薄くしてしまうパターンです。日本政策金融公庫総合研究所の調査では、黒字化を達成した企業でも黒字化までに平均6.2か月かかっています。開業から半年間は赤字でも耐えることができる運転資金を、借入額に織り込みましょう。

設備資金は必要最低限に抑え、運転資金には余裕を持たせて資金計画を組んでください。

運転資金については、「運転資金とは?種類・計算方法・目安を公認会計士・税理士が解説」で詳しく解説しています。

③ 資金使途は事業用に限定される

融資金は、創業計画書に記載した設備資金・運転資金にしか使うことができません。経営者個人の生活費や、既存の借金の返済に充てることは認められていません。設備資金として借りたお金を別の用途に流用すると、資金使途違反として一括返済を求められる可能性があります。

④ 返済が苦しくなったら放置せず相談する

事業が計画どおりに進まず返済が苦しくなった場合、最も避けるべきは連絡せずに延滞することです。延滞すると遅延損害金(年9.10%)が発生し、公庫内に記録が残るため、その後の追加融資も困難になります。返済に不安を感じた時点で取引支店に連絡すれば、返済期間の延長や毎月の返済額の減額(リスケジュール)に応じてもらうことができる場合があります。

資金繰りの見通しを立てるには資金繰り表の作成が有効です。「資金繰り表の作り方を公認会計士・税理士が解説|基本構成から運用のポイントまで」も合わせてご参照ください。

8. Q&A

Q1. 自己資金がまったくなくても創業融資を受けることができますか?

A. 制度上、自己資金ゼロでも申込みは可能です。ただし、自己資金は事業への本気度と資金管理能力を示す最重要の判断材料のひとつであり、自己資金ゼロで審査を通過するのは、確実な受注契約があるなどのよほどの好材料がない限り困難です。

目安は融資希望額の3分の1程度です。自己資金が不足している場合は、開業時期を後ろ倒しにしてでも数か月かけて積み立て、通帳に計画性の履歴を残してから申し込むことをおすすめします。

無駄な支出を省くという経営感覚を磨くことにもつながります。

Q2. 個人事業主でも利用することができますか?法人化してから借りるべきですか?

A. 新規開業・スタートアップ支援資金は、個人事業主・法人のどちらでも利用することができ、事業形態による審査上の有利不利はありません。

法人での創業を予定している場合は、設立を待たずに相談と創業計画書の準備を進め、登記が完了したら法人名義で申し込む流れが一般的です。正式な申込みには履歴事項全部証明書(登記簿謄本)が必要なため、申込み以降の手続きは登記完了後になりますが、準備を先に進めておけば設立後すぐに申込みへ移ることができます。なお、個人名義で借りた後に法人化すると、借入の名義を法人に切り替える手続きが別途必要になるため、法人化を決めているなら最初から法人名義で借りるほうがスムーズです。

Q3. 実際にはいくらくらい借りることができますか?

A. 融資限度額は7,200万円ですが、創業融資でこの水準まで借りることができるケースはまれです。実際の融資額は、必要資金の内訳の妥当性と自己資金の額で決まり、目安は自己資金の3倍程度です。たとえば自己資金300万円なら、融資額の目安は900万円前後となります。

「2025年度新規開業実態調査」でも開業費用の平均は975万円であり、多くの創業者が数百万円〜1,000万円台の資金規模で開業しています。

Q4. 審査に落ちた場合、もう一度申し込むことができますか?

A. 再申込みは可能です。ただし、同じ内容ですぐに申し込み直しても結果は変わりません。

半年程度の期間を空け、その間に自己資金の積み増し、創業計画書の見直し、信用情報や未納の解消といった前回からの改善を済ませてから再挑戦します。

また、公庫の審査に落ちた場合でも、審査の仕組みが異なる自治体の制度融資であれば通る場合があります。再挑戦の準備と並行して、制度融資の利用も検討してもよいかもしれません。

ただし、公庫の審査に落ちるということは事業計画や自己資金など何かしらの改善事項があるはずなので、一旦立ち止まって見直してみることは重要です。

Q5. 面談ではどんなことを聞かれますか?

A. 創業計画書に記載した内容の深掘りが中心です。具体的には、創業の動機、これまでの経験と事業のつながり、売上予測の根拠、資金使途の内訳、自己資金の貯め方、計画どおりに売上が伸びなかった場合の対応策などです。

いずれも創業計画書に書いた数字と矛盾なく、自分の言葉で説明することができれば問題ありません。

9. まとめ

以上、創業融資について、制度の内容から申込みの流れ、審査のポイントまで解説しました。

ポイントを整理すると次のとおりです。

- 創業融資の中心は日本政策金融公庫の「新規開業・スタートアップ支援資金」と自治体の制度融資

- 新規開業・スタートアップ支援資金の融資限度額は7,200万円。

設備資金20年以内・運転資金10年以内で返済することができ、据置期間は最長5年 - 税務申告2期を終えるまでは、原則無担保・無保証人、利率一律0.65%引下げの優遇を受けることができる。申込みは創業前〜創業直後が有利

- 申込みから融資実行までは1〜1.5か月。資金が必要な時期の2〜3か月前から準備を始める

- 審査の中心は創業計画書の完成度・自己資金(融資希望額の3分の1程度が目安)・信用情報

創業融資は、無担保・無保証人かつ低金利で、実績ゼロの段階から利用することができる数少ない資金調達手段です。一方で、創業計画書の作り込みや自己資金の準備には相応の時間がかかり、一度審査に落ちると半年程度の待機期間が生じます。余裕を持って念入りに準備を進めましょう。

当事務所では、創業計画書の作り込みから、借入額・返済計画の設計、公庫への申込み、面談対策まで一貫してサポートしておりますので、お気軽にご相談ください。

最後までお読みいただきありがとうございました。