信用保証協会とは|仕組み・保証料・メリットを公認会計士・税理士が解説

Relyne(リライン)会計事務所の永野です。

中小企業や創業まもない会社が金融機関に融資を相談すると、多くのケースで「信用保証協会の保証を付けましょう」と提案されます。信用保証協会は、実績や信用力がまだ乏しい会社でも金融機関から融資を受けられるよう、公的な保証人としてサポートしてくれる機関です。全国の中小企業・小規模事業者のうち、おおよそ3社に1社が信用保証協会を利用しているというデータもあり、資金調達では欠かせない存在になっています。

一方で、「保証協会と金融機関は何が違うのか」「保証料はどのくらいかかるのか」「代位弁済されたらどうなるのか」など、仕組みが分かりにくいと感じる方も少なくありません。

本記事では、信用保証協会の役割と仕組み、利用するメリット・デメリット、保証料の計算、申込みの流れまで、公認会計士・税理士が分かりやすく解説します。

融資のご相談や金融機関対応でお困りの方は、当事務所でもサポートを行っております。初回無料相談も承っておりますので、お問い合わせフォームからお気軽にご連絡ください。

目次

1. 信用保証協会とは

1-1 信用保証協会の役割

信用保証協会は、信用保証協会法(昭和28年法律第196号)に基づき、中小企業・小規模事業者の資金調達を円滑にするために設立された公的機関です。

全国47都道府県と4市(横浜市・川崎市・名古屋市・岐阜市)の合計51協会があり、それぞれの地域に密着して業務を行っています。

信用保証協会の役割は、中小企業が銀行や信用金庫などの金融機関から融資を受ける際に、公的な保証人になることです。

創業まもない会社や小規模な会社は、決算実績や担保が乏しく、金融機関だけの判断では融資のハードルが高くなりがちです。そこに信用保証協会の保証が付くと、金融機関は「万が一返済が滞っても保証協会が肩代わりしてくれる」という安心感から、融資に応じやすくなります。これが、信用力の低い会社でも融資を受けやすくなる理由です。

信用金庫や地方銀行に融資を相談すると、まず保証協会付きの融資を提案されるケースが多いのは、こうした背景があるためです。

1-2 信用保証協会の仕組み

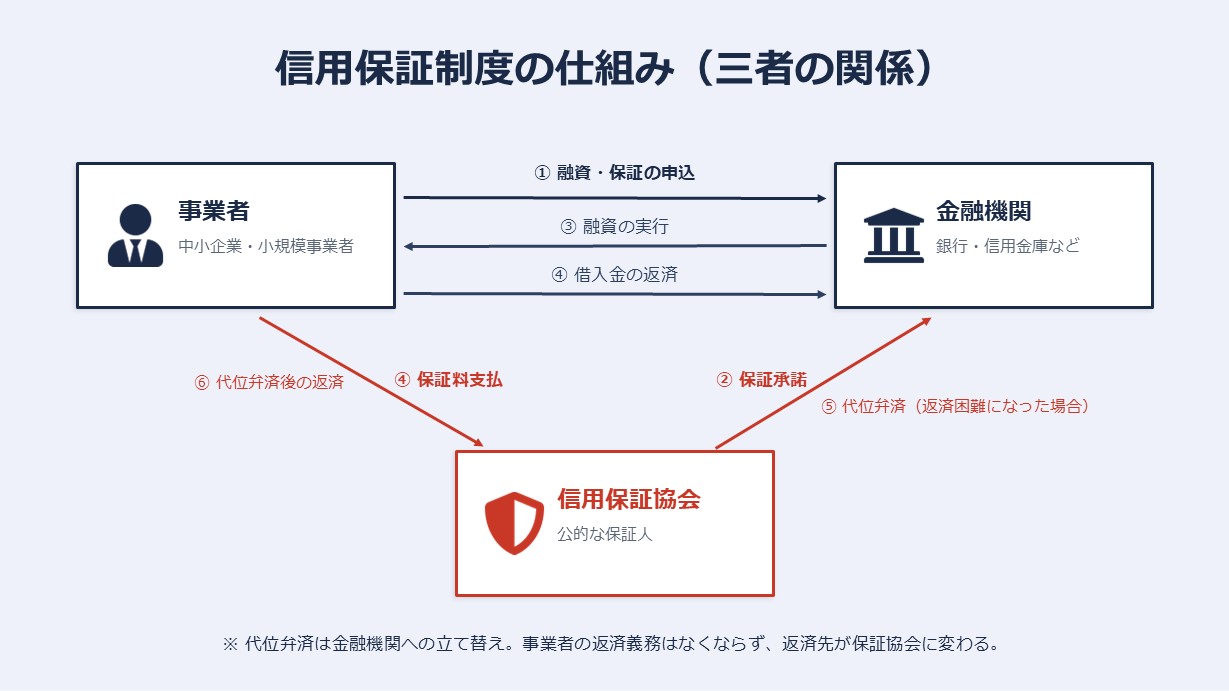

信用保証制度は、「事業者」「金融機関」「信用保証協会」の三者で成り立っています。

事業者が金融機関から融資を受け、その返済を信用保証協会が保証する。万が一返済できなくなったら、保証協会がいったん金融機関に立て替え払い(代位弁済)をする。その後、事業者は保証協会に返済を続けるという流れです。

具体的な流れは次のとおりです。

- 事業者が金融機関に融資・保証を申し込む

- 金融機関と信用保証協会が、それぞれ審査を行う

- 両者の審査を通過すると、保証協会の保証付きで金融機関から融資が実行される

- 事業者は、保証協会に信用保証料を支払い、金融機関に借入金を返済する

- 万一返済が困難になった場合、保証協会が金融機関に残債を立て替え払いする(代位弁済)

- 代位弁済後、事業者は保証協会に対して残った債務を返済していく

ここで注意したいのは、代位弁済はあくまで金融機関への立て替えであり、事業者の返済義務がなくなるわけではないという点です。

返済先が金融機関から保証協会に変わるだけで、借入金は残ります。

1-3 保証付融資とプロパー融資の違い

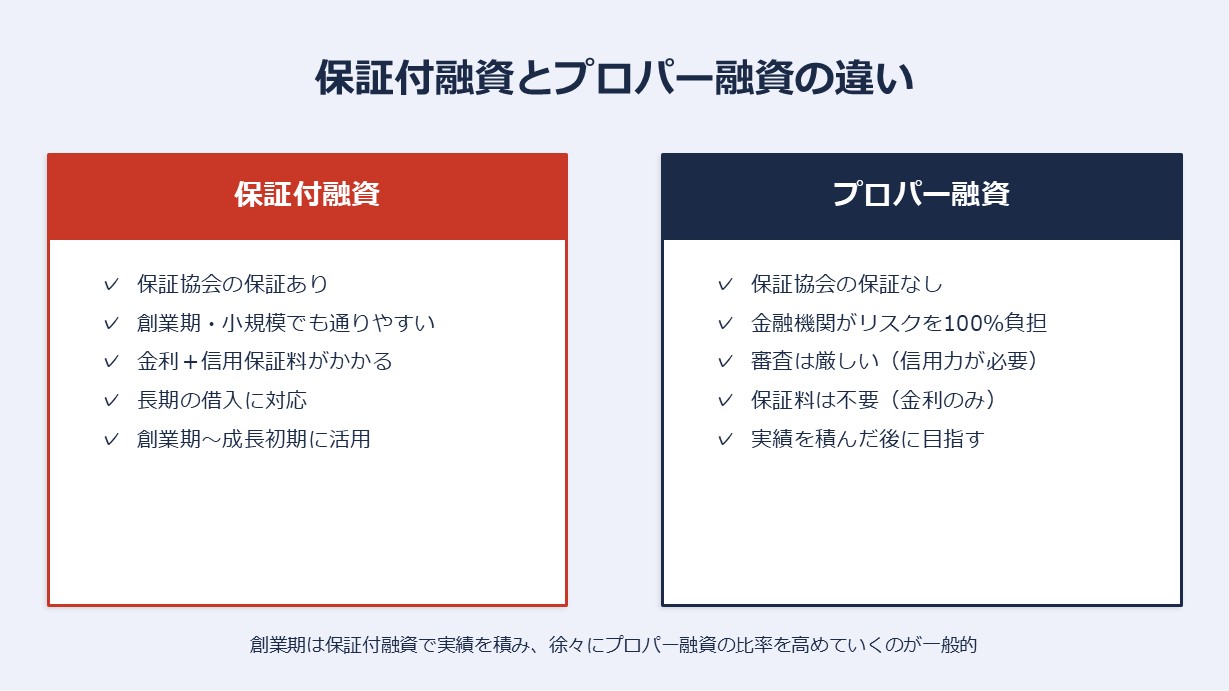

金融機関からの借入は、信用保証協会の保証が付くかどうかで大きく2つに分かれます。

保証が付くものを保証付融資、付かないものをプロパー融資と呼びます。

プロパー融資は、金融機関が貸し倒れリスクを100%自社で負って実行する融資です。保証料がかからない反面、審査は厳しく、ある程度の業績・信用力がある会社でなければ利用は難しいのが実情です。

創業期や設立まもない会社は、まず保証付融資で実績を積み、徐々にプロパー融資の比率を高めていくのが一般的な流れです。

プロパー融資が可能か、保証付融資が中心になるかは、銀行が自社をどう評価しているか(債務者区分)によって変わります。債務者区分については「債務者区分とは?正常先〜破綻先の違いと資金調達への影響を公認会計士・税理士が解説」で詳しく解説していますので、合わせてご参照ください。

1-4 責任共有制度

かつては、保証付融資で返済が滞った場合、信用保証協会が融資額の100%を金融機関に弁済していました。しかしこれでは、金融機関が貸し倒れリスクをまったく負わず、審査や融資後のフォローが甘くなりがちだという指摘がありました。

そこで平成19年(2007年)10月から導入されたのが責任共有制度です。

これは、保証協会が80%、金融機関が20%の割合でリスクを分担する仕組みです。

参考:中小企業庁|信用補完制度

金融機関も2割のリスクを負うことで、融資後も事業者の経営をしっかり見ていく動機が生まれます。事業者にとっては、金融機関が「丸投げ」ではなく当事者として関わってくれるというメリットがあります。

次のような会社・制度は責任共有制度の対象外とされ、引き続き保証協会が100%保証します。

- 小規模事業者向けの小口零細企業保証(従業員20人以下〔商業・サービス業は5人以下〕等)

- 創業期向けの創業関連保証

- 災害時・不況業種向けのセーフティネット保証の一部

創業まもない会社や小規模な会社ほど100%保証の対象になりやすく、より融資を受けやすい設計になっています。

2. 信用保証協会を利用できる人・資金・限度額

2-1 利用できる人

信用保証協会を利用できるのは、原則として中小企業信用保険法に定める中小企業・小規模事業者です。資本金または従業員数のいずれか一方が、次の基準に該当すれば対象になります。

| 業種 | 資本金 | 従業員数 |

|---|---|---|

| 製造業・建設業・運送業など | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業・飲食業 | 5,000万円以下 | 50人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

※資本金・従業員数のいずれか一方を満たせば対象です。個人事業主の場合は、従業員数が該当すれば利用できます。

※医療法人、旅行業など、業種によって別の基準が定められている場合があります。

ほとんどの商工業は対象になりますが、次の業種は保証の対象外です。

- 農業・林業(素材生産業などを除く)・漁業

- 金融・保険業(一部を除く)

- 風俗営業等の一部、宗教・政治団体など

このほか、原則として申込先の信用保証協会の管轄区域内で事業を営んでいることが条件です。たとえば東京で事業を行うなら東京信用保証協会、というように、事業実態のある地域の協会に申し込むことになります。

2-2 利用できる資金と保証限度額

保証の対象になるのは、事業に必要な運転資金と設備資金です。住宅ローンや自動車ローンといった事業外の資金、他社への投資資金などは対象になりません。

1企業あたりの保証限度額は、次のとおりです。

| 区分 | 限度額 |

|---|---|

| 普通保証(有担保等) | 2億円 |

| 無担保保証 | 8,000万円 |

| 一般保証の合計 | 2億8,000万円 |

これは一般保証の枠であり、セーフティネット保証や創業関連保証など、政策目的で設けられた別枠保証はこれとは別に限度額が設定されています。

設立まもない会社が、いきなり限度額いっぱいを使うことはほとんどありません。実際には、後述する創業関連保証(限度額3,500万円)や、各自治体の制度融資の枠内で借りるケースが大半です。

2-3 連帯保証人・担保の扱い

信用保証協会の保証を受ける際、法人代表者以外の連帯保証人は原則として不要です。個人事業主の場合は、連帯保証人そのものが原則不要です。

担保についても、不動産担保に過度に依存しない方針がとられており、無担保で利用できる保証制度が中心になっています。

さらに近年は、経営者本人の保証(経営者保証)も不要にできる制度が広がっています。一定の財務要件を満たす法人や、後述するスタートアップ創出促進保証を使う場合などは、代表者の個人保証なしで融資を受けられる可能性があります。

3. 信用保証料の仕組みと計算方法

3-1 信用保証料とは

信用保証料は、信用保証協会の保証を利用する対価として、事業者が保証協会に支払う費用です。保証付融資では、金融機関に支払う「金利」とは別に、この信用保証料がかかります。

ここで押さえておきたいのは、信用保証料は保険料ではないという点です。保証料を払っていても、返済が滞って代位弁済が行われた後は、事業者は保証協会へ債務を返済しなければなりません。「保証料を払っているから返さなくてよい」という性質のものではない、と理解しておきましょう。

3-2 保証料率の決まり方

信用保証料率は、事業者の経営状況(財務内容)に応じて9つの区分に分かれています。

決算書をもとに、CRD(中小企業信用リスク情報データベース)という全国共通のシステムで評価され、料率の区分が決まります。

区分は第1~第9まであり、第9区分(経営状況が良い)ほど料率が低く、第1区分(リスクが高い)ほど料率が高くなります。

料率の幅は、責任共有制度の対象となる一般保証で概ね年0.45%~1.9%、責任共有制度の対象外(100%保証)の場合は概ね年0.5%~2.2%です。

具体的な料率は協会ごとに料率表が定められています。例えば、東京信用保証協会の責任共有保証料率表では、一般保証の料率は次のように設定されています。

| 借入額・担保 | 第1区分 | 第5区分 | 第9区分 |

|---|---|---|---|

| 500万円以下 | 1.27% | 0.77% | 0.30% |

| 500万円超〜1,000万円以下 | 1.55% | 0.94% | 0.35% |

| 1,000万円超(無担保) | 1.90% | 1.15% | 0.45% |

この表から分かるように、同じ区分でも借入額が小さいほど料率が低く抑えられています。東京信用保証協会では、小規模な利用者の負担を軽くするため、500万円以下・1,000万円以下といった少額の借入に低い料率を設定しています。中間の区分(第2〜第8)の料率や、借入規模ごとの区切りは協会によって異なるため、実際に利用する際はご自身の地域の協会の料率表を確認してください。

なお、決算書がまだない創業時は、経営状況を評価できる決算がないため、原則として中間の第5区分が適用されます。

ただし、創業期に利用することが多い創業関連保証は、そもそもこの9区分の対象ではありません。創業関連保証など責任共有制度の対象外の制度では、区分にかかわらず一律の低めの料率(東京信用保証協会の創業関連保証は借入額に応じて年0.35%〜0.60%)が設定されており、創業時はこちらが適用されるケースが多くなります。

3-3 信用保証料の計算例

信用保証料は次の式で計算されます。

借入額 × 保証料率 × 保証期間 × 分割返済係数=信用保証料

実際の数値で見てみましょう。以下は東京信用保証協会の料率表(一般保証・第5区分)に基づく一例です。

【例1】一括返済の場合

【例1】一括返済の場合

借入額500万円・保証期間1年・保証料率0.77%(500万円以下・第5区分)

500万円 × 0.77% × 1年 = 38,500円

【例2】分割返済の場合

借入額500万円・保証期間5年・保証料率0.77%(500万円以下・第5区分・据置なし)

500万円 × 0.77% × 5年 × 0.55(分割返済係数)= 105,875円

例2で掛けている「分割返済係数」について補足します。

分割返済では、毎月少しずつ元金を返していくため、保証している残高(保証協会がリスクを負っている金額)が時間とともに減っていきます。

一括返済なら満期まで500万円全額の保証が続きますが、分割返済では返済が進むほど残高が減るため、平均すると保証残高はおおむね借入額の半分程度になります。

この「残高が減っていく分」を反映させるために、保証料に係数を掛けて割り引くわけです。

この係数は返済回数(分割の回数)によって変わります。回数が多い(=こまめに返す)ほど残高の減りが早いため係数は小さくなり、おおむね25回以上の均等分割でほぼ下限の0.55になります。返済回数が少ない短期の借入では、係数はこれより大きくなります。

正確な保証料は、保証審査の通過後に届く「信用保証決定のお知らせ」で確定します。事前に概算を知りたい場合は、各信用保証協会のウェブサイトに保証料の試算ツールが用意されているので、そちらを使うと便利です。

なお、信用保証料は融資実行時に一括で前払いするのが一般的です。たとえば例2であれば、500万円から保証料約11万円が差し引かれた金額が入金されるイメージです(保証期間が2年を超える場合などは、分割払いに応じてもらえることもあります)。資金計画を立てる際は、この点も織り込んでおきましょう。

4. 信用保証協会を利用するメリット・デメリット

4-1 利用するメリット

事業者にとってのメリット

- プロパー融資より審査のハードルが下がり、創業期・小規模でも融資を受けやすい

- 長期の借入に対応している(運転資金・設備資金とも長期の設定が可能)

- 法人代表者以外の連帯保証人は原則不要。経営者保証も不要にできる制度がある

- プロパー融資と保証付融資を併用することで、融資枠全体を広げられる

- 自治体の制度融資(保証料補助・利子補給あり)と組み合わせて使える

特に創業期は、決算実績がないため、日本政策金融公庫の創業融資と並んで、保証協会付き融資が有力な選択肢になります。

4-2 利用するデメリット・注意点

事業者にとってのデメリット・注意点

- 金利のほかに信用保証料が発生する(実質的な調達コストが上がる)

- 金融機関と信用保証協会の両方の審査が必要なため、プロパー融資より融資実行まで時間がかかる(数週間〜1か月以上かかることもある)

- 保証限度額には枠があり、無制限に借りられるわけではない

- 返済が滞ると代位弁済となり、その履歴は信用情報に残る

特に意識しておきたいのが、審査に時間がかかる点です。「来週までに資金が必要」といった急な資金需要には向きません。資金繰りに余裕をもって、早めに相談を始めることが大切です。

4-3 代位弁済されるとどうなるか

返済が滞ったまま一定期間が過ぎると、金融機関は残債を信用保証協会に立て替え払いするよう求めます。これが代位弁済です。

立て替え払いですので、代位弁済されても借入金が消えるわけではありません。

返済する相手が金融機関から保証協会に変わり、以後の返済や相談はすべて保証協会と行うことになります。

代位弁済が実行されると、保証協会からはまず残債の一括返済を求める請求が届きます。とはいえ、返済に行き詰まって代位弁済に至った事業者が、その残債を一括で支払えるケースはほとんどありません。

一括で返済できない場合は、保証協会と話し合って分割で返済していくのが一般的な流れです。重要なのは、自社の財務状況を正直に伝え、実際に支払える現実的な返済計画を示すことです。誠実に返済を続けていれば、遅延損害金の減額などの相談に応じてもらえる場合もあります。

それでも事業の継続自体が難しく、返済の見込みが立たない場合は、私的整理や法的整理(破産など)といった債務整理を検討することになります。一定の要件を満たせば、保証協会が求償権の一部を放棄する(債務の一部免除に応じる)制度もありますが、これは「免除しなければ経営破綻がほぼ確実」といった限られた場面を想定したものです。いずれにせよ、この段階では弁護士や認定支援機関など専門家への相談が欠かせません。

代位弁済の事実は信用情報に記録され、その後の新たな融資や保証は当面受けられなくなります。事業者にとっては、その後の資金調達が極めて難しくなる重大な出来事です。だからこそ、返済が苦しくなりそうなときは放置せず、代位弁済に至る前の段階で早めに金融機関・保証協会に相談することが何より大切です。早い段階であれば、毎月の返済額を一時的に減らすなどの返済条件の変更(リスケジュール)で、代位弁済を回避できる可能性があります。

5. 創業時に知っておきたい保証制度

信用保証協会には数多くの保証制度がありますが、ここでは創業時に関係の深いものを取り上げます。

創業関連保証

これから創業する方や、創業後5年未満の会社が利用できる保証制度です。限度額は3,500万円(再挑戦支援保証・スタートアップ創出促進保証との合計)で、責任共有制度の対象外(保証協会が100%保証)のため、金融機関が融資に応じやすいのが特徴です。実績のない創業期でも、事業計画の妥当性などをもとに審査されます。

スタートアップ創出促進保証

令和5年(2023年)に始まった、経営者保証(代表者の個人保証)を不要とする創業向けの保証制度です。事業に失敗したら個人として全責任を負うことになる、という経営者保証への不安を取り除くために創設されました。限度額は創業関連保証等との合計枠(3,500万円)内で、通常の創業関連保証の料率に0.2%上乗せされます。申込時点で税務申告を1期終えていない場合(これから創業する方を含む)は、創業資金総額の10分の1以上の自己資金が必要です。経営者保証を外せる安心感の対価として保証料率がやや上がる点を踏まえ、自社にとってメリットが大きいかを検討するとよいでしょう。

自治体の制度融資

都道府県や市区町村といった自治体が、信用保証協会の保証と金融機関の融資を組み合わせ、利子補給や保証料補助を上乗せして提供する融資制度です。自治体が制度設計と財政支援を、信用保証協会が保証を、金融機関が審査・融資の実行を担います。事業者にとっては、金利の一部を自治体が負担してくれる(利子補給)、信用保証料の一部または全額を自治体が補助してくれる(保証料補助)といったメリットがあります。創業向けのメニューを用意している自治体も多く、内容は自治体ごとに大きく異なるため、事業所のある都道府県・市区町村のメニューを確認しましょう。

6. 信用保証協会の利用手順

6-1 申込みから融資実行までの流れ

信用保証協会を利用する場合、取引する金融機関を通じて申し込むのが一般的です。金融機関の窓口で融資を申し込むと、保証協会への保証申込手続きも金融機関が進めてくれます。

一般的な流れは次のとおりです。

- 事前相談:金融機関の窓口で融資・保証について相談する

- 申込み:融資申込みとあわせて、信用保証委託申込書などを提出する

- 審査:金融機関と信用保証協会が、それぞれ審査を行う(面談がある場合も)

- 保証承諾:保証協会の審査が通ると「信用保証決定のお知らせ」が出される

- 融資実行:保証付きで金融機関から融資が実行される(保証料は実行時に支払う)

前述のとおり、金融機関と保証協会の二段階で審査が行われるため、申込みから実行までは数週間〜1か月程度かかるのが一般的です。

なお、自治体の制度融資を利用する場合は、自治体や商工会議所・商工会が窓口になっているケースもあります。

6-2 必要書類と審査のポイント

必要書類は協会や制度によって異なりますが、おおむね次のものが求められます。

- 信用保証委託申込書・申込人(企業)概要

- 決算書(直近2期分程度)または確定申告書

- 試算表(直近の決算から時間が経っている場合)

- 創業の場合は創業計画書・事業計画書

- 商業登記簿謄本、印鑑証明書 など

審査で特に重視されるのは、次の3点です。

- 事業計画・返済計画の妥当性(特に創業期は、計画の説得力が決め手になる)

- 財務状況・返済能力

- 経営者の信用情報(過去の延滞・代位弁済歴など)

創業期は決算実績がない分、事業計画書の中身が評価の中心になります。「いくら必要で、何に使い、どう返すのか」を、数字の根拠とともに具体的に示せるかどうかが、審査通過のカギになります。

創業計画書は信用保証協会・自治体ごとに様式が異なりますが、記載する項目の多くは日本政策金融公庫の様式と共通しています。創業計画書の書き方については「創業計画書の書き方を公認会計士・税理士が解説|全10項目の記入ポイント」で詳しく解説しています。

7. Q&A

Q1. 保証協会付き融資と、日本政策金融公庫の創業融資はどちらを使うべきですか?

A. 両者は別の制度なので、どちらか一方ではなく、併用することもできます。

日本政策金融公庫は政府系金融機関で、自ら融資を行います。一方、信用保証協会は民間金融機関(銀行・信用金庫等)からの融資に保証を付ける機関で、両者は競合しません。

併用すると、調達できる金額を増やせる、片方の審査が通らなかったときの備えになる、といった利点があります。

一方で、申込みの手間が増える、両方申し込んでも希望額が満額出るとは限らない、融資実行後は2か所への返済管理が必要になる、といった面もあります。

どちらを使うか、あるいは両方使うかは、必要な資金額や自己資金の準備状況によって変わります。

自己資金が十分でない段階では、創業時に手厚い保証が受けられる保証協会付きの制度融資のほうが申し込みやすい場合もあります。

日本政策金融公庫の創業融資や各金融機関との付き合い方については、それぞれ下記記事で詳しく解説しています。

「創業融資とは?日本政策金融公庫の制度内容・申込みの流れ・審査のポイントを公認会計士・税理士が解説」

「金融機関の種類を徹底解説|事業者目線で押さえる特徴と付き合い方」

Q2. 信用保証料は経費(損金)にできますか?

A. はい、信用保証料は経費(損金)になります。

ただし、融資実行時に数年分の保証料を一括前払いした場合は、原則として支払時に全額を経費にはできず、対応する期間に応じて按分する必要があります(前払費用としての処理)。扱いに迷うケースもあるため、具体的な処理は顧問税理士に確認することをおすすめします。

Q3. 保証料率が高い区分になってしまいました。下げる方法はありますか?

A. 保証料率は決算内容(CRD評価)に応じて決まるため、すぐに大きく下げることは難しいですが、次のような取り組みが料率の改善につながります。

- 決算内容の改善:利益を確保し、債務超過を解消する

- 会計の整備:「中小企業の会計に関する基本要領」等に準拠した決算書を作成すると、割引(0.1%)の対象になる

- 会計参与の設置:会計参与を置くと、割引の対象になる場合がある

Q4. 一度代位弁済になると、もう融資は受けられませんか?

A. 代位弁済の履歴は信用情報に残り、その後の融資審査に大きく影響します。短期的に新規の保証付融資を受けるのは、極めて難しくなるのが実情です。

ただし、保証協会への返済を誠実に続け、事業を立て直していくことで、長い時間をかけて再び信用を回復できる可能性はあります。再挑戦を支援する保証制度(再挑戦支援保証)も用意されています。重要なのは、代位弁済に至る前に、早めに金融機関・保証協会へ相談し、リスケジュールなどで回避を図ることです。

Q5. 保証協会の審査に通らなかった場合、どうすればよいですか?

A. まずは、なぜ通らなかったのかを金融機関の担当者に確認しましょう。原因が「事業計画の説得力不足」なのか「財務内容」なのか「信用情報」なのかによって、対応は変わります。

事業計画の作り込みで改善できる場合は、計画を練り直して再申込みを検討します。財務内容が原因の場合は、決算を改善してから時間をおいて再チャレンジする、日本政策金融公庫など別の選択肢を検討する、といった方法があります。一度断られても、原因を解消すれば改めて融資を受けられる可能性は十分にあります。

Q6. 設立してまだ決算を迎えていませんが、利用できますか?

A. 利用できます。決算を迎えていない創業期の会社は、創業関連保証やスタートアップ創出促進保証など、創業者向けの保証制度の対象になります。

この場合、評価できる決算書がないため、審査は創業計画書・事業計画書の内容が中心になります。保証料率は、決算書がないため原則として標準の第5区分が適用されます。自己資金をどれだけ準備できているか、計画にどれだけ具体性があるかが重要になります。

8. まとめ

以上、信用保証協会の役割と仕組み、利用するメリット・デメリット、保証料の計算、利用手順について解説しました。

ポイントを整理すると次のとおりです。

- 信用保証協会は、中小企業が金融機関から融資を受ける際の「公的な保証人」になる機関

- 信用保証制度は「事業者・金融機関・信用保証協会」の三者で成り立ち、返済が滞ると保証協会が立て替え払い(代位弁済)する

- 保証付融資には金利のほかに信用保証料がかかり、料率は経営状況に応じた区分で決まる

- 創業時は創業関連保証・スタートアップ創出促進保証・自治体の制度融資が有力な選択肢。日本政策金融公庫の創業融資との併用も

- 代位弁済になっても借入金は消えず、信用情報にも残る。

返済が苦しいときは早めに相談することが重要

信用保証協会は、中小企業にとって、資金調達の幅を大きく広げてくれる存在です。

一方で、保証料というコストや代位弁済のリスクも伴います。制度を正しく理解したうえで、日本政策金融公庫や自治体の制度融資なども組み合わせ、自社に合った資金調達を組み立てていくことが大切です。

当事務所では、事業計画書・創業計画書の作成支援といった融資のサポート、資金繰り表の作成、金融機関への決算説明資料の作成など、資金調達・資金繰りに関するサポートを行っております。

「保証協会付き融資と公庫融資をどう組み合わせればよいかわからない」といったご相談も歓迎しております。初回無料相談も承っておりますので、お気軽にお問い合わせください。

最後までお読みいただきありがとうございました。