創業融資の審査で見られるポイントを公認会計士・税理士が解説

Relyne(リライン)会計事務所の永野です。

創業融資の審査には、通常の銀行融資と違って決算書や売上実績といった判断材料がありません。その代わりに、申込者の準備状況・ビジネスモデル・創業計画書の内容から、事業の実現可能性と返済能力を判断することになります。

本記事では、創業融資の審査で見られるポイントを、日本政策金融公庫での審査の着眼点に沿って公認会計士・税理士が解説します。

創業融資の概要については「創業融資とは?日本政策金融公庫の制度内容・申込みの流れ・審査のポイントを公認会計士・税理士が解説」で解説していますので、あわせてご覧ください。

当事務所も開業時に日本政策金融公庫の創業融資を利用しており、創業計画書の作成から面談、融資実行までの一連の流れを自ら経験しています。その経験も踏まえて、創業計画書の作成から公庫への申込み、面談対策まで、創業融資の一連の手続きをサポートしております。創業計画書の作成や借入額・返済計画の設計などの相談をしたいという方は、お問い合わせフォームからお気軽にご連絡ください。

目次

1. 創業融資の審査は何を評価しているのか

1-1 実績の代わりに「準備」と「計画」を評価

銀行や信用金庫の通常の融資審査では、過去の決算書や売上実績から返済能力を判断します。

創業融資にはこれらの実績が存在しないため、審査の材料は「経営者がどこまで準備をしてきたか」と「創業計画に実現可能性があるか」となります。

実際、日本政策金融公庫は令和7年度に29,320先へ創業融資(創業前及び創業後1年以内)を実行しており、そのうち約65%は創業前の段階で融資を受けています。実績がないこと自体は審査で不利になりません。実績以外の材料で評価する仕組みだからこそ、その材料である準備と計画の中身が問われます。

参考:日本政策金融公庫|令和7年度 創業融資実績 29,320先 1,681億円

1-2 審査の視点は3つに分けて理解

日本政策金融公庫が創業融資の審査で確認する内容は、次の3つに分けることができます。

| 審査の視点 | 確認される内容 |

|---|---|

| ① 準備状況の評価 | 経営者個人が創業に向けてどこまで準備してきたか (アイデア・経験・人脈・情報収集・自己資金) |

| ② ビジネスモデルの評価 | 事業の組み立てが売上・利益に結びつくか (誰が・誰に・何を・どのように・どこで・販売条件・時間) |

| ③ 創業計画書の評価 | ①②を数字と文章で示すことができているか 計画全体に矛盾がないか |

このほか、信用情報機関への照会や通帳の履歴による税金・公共料金・家賃の支払状況の確認といった経営者個人の信用面のチェックも行われますが、過去に当たり前のことを当たり前にできていたかというものであり、審査前でどうにかなるものではないため本記事での説明は省略します。

2. 準備状況の評価|5つの着眼点

準備状況の評価は、「この経営者に事業をやり切る力があるか」を経営者個人に着目して確認するものです。着眼点は次の5つです。

2-1 優れたアイデア

提供する商品やサービスに、同業者にはない優れた点があるかが確認されます。

ここで求められるのは、誰も思いつかなかった斬新な発明ではありません。審査担当者が知りたいのは、「数ある同業者の中で、なぜ顧客はあなたの店・サービスを選ぶのか」に対する答えです。既存の業態であっても、たとえば「駅から徒歩1分で朝7時から営業する」「競合が対応していない当日配送に対応する」「前職で担当した法人顧客向けに特化する」のように、立地・価格・営業時間・対象顧客の組み合わせで違いを説明することができればOKです。

逆に、アイデア自体が斬新でも、「そのサービスにお金を払う顧客が本当にいるのか」を示すことができなければ評価されません。アイデアの評価は、後述する「必要とされること(ニーズ)」とセットで判断されます。

2-2 事業に関する経験

創業する事業について、知識だけでなく十分な実務経験があるかが確認されます。日本政策金融公庫は、新たな業種に挑戦するよりも、勤務経験を活用して創業するほうが成功率が高いという立場をとっており、審査でも同業種での勤務経験を重視します。

実際の開業者のデータを見ても、日本政策金融公庫総合研究所の「2025年度新規開業実態調査」では、開業した事業に関連する仕事の経験(斯業経験)がある開業者の割合は81.1%、その平均経験年数は15.3年です。8割超の開業者が、勤務時代に培った経験の延長線上で創業しています。

参考:日本政策金融公庫総合研究所|2025年度新規開業実態調査

経験をアピールする際は、勤務先名と勤務年数を並べるだけでは足りません。

たとえば「イタリアンレストランで10年勤務、うち5年は店長として月商600万円の店舗の売上・原価・シフト管理を担当」のように、担当した業務・役職・数字で示すことができる実績・取得資格まで具体的に記載してください。審査では、その経験が創業する事業の運営にそのまま使えるかを見ています。

2-3 幅広い人脈

経営を成り立たせるには、仕入先・販売先・自社の従業員など、多くの人の理解や協力が必要です。審査では、こうした協力者を開業時点でどこまで確保できているかが確認されます。

具体的には、次のような状態を示すことができると評価が上がります。

- 販売先:前職時代の顧客のうち何割が付いてきてくれる見込みか、受注や予約の約束が既にあるか(見込み顧客リスト・発注予定書・予約データ)

- 仕入先:仕入ルートを確保し、単価や支払条件の交渉まで進んでいるか

- 従業員:採用のあてがあるか、前職の同僚など声をかけている人がいるか

これらは創業計画書の「取引先・取引関係等」欄に記載する内容とそのまま対応します。「開業してから探します」という状態と、「既に話がついています」という状態とでは、売上計画の確実性がまったく異なるためです。

2-4 綿密な情報収集

売上高と利益を的確に予測するには、十分な情報収集が必要です。

審査では、統計データだけでなく、実際に現地へ行き、自分の目で見て、耳で聞いて集めた情報に基づいて計画を立てているかを確認します。

たとえば店舗ビジネスであれば、出店予定地の時間帯別の人通り、競合店の価格帯・席数・混雑状況を実際に歩いて調べます。こうして集めた情報は、売上予測の数字の根拠として使います。飲食店なら「客単価1,200円×15席×1.5回転×25営業日=月商67.5万円」のように数字を積み上げ、客単価は競合店の価格調査、回転数は現地で確認した混雑状況、というように一つひとつの数字に情報収集の裏付けを対応させます。

「月商300万円を見込む」と結論だけ書かれた計画と、算出過程と調査の裏付けが示された計画とでは、同じ数字でも評価がまったく異なります。面談でも「この客単価はどうやって決めましたか」といった形で算出根拠を質問されるため、自分で調べた情報でなければ答えることができません。

2-5 自己資金

自己資金をどれだけ準備できるかは、審査の通過率にも事業の成功率にも直結します。制度上の自己資金要件は撤廃されていますが、審査における目安は融資希望額の3分の1程度です。

「2025年度新規開業実態調査」によると、開業費用の平均は975万円、開業時の資金調達に占める自己資金の平均は279万円(22.9%)です。実際の開業者も、調達資金の2割強を自己資金でまかなっています。

審査で評価されるのは金額だけではありません。面談の際に通帳の履歴を確認し、毎月の給与から計画的に積み立ててきたのか、直前にまとまった入金があったのかという貯め方まで見ています。創業前に自己資金をできる限り蓄えることは、無駄な支出を省くという経営感覚を磨くことにつながりますし、積み立ての履歴そのものが経営者としての計画性の証明になります。

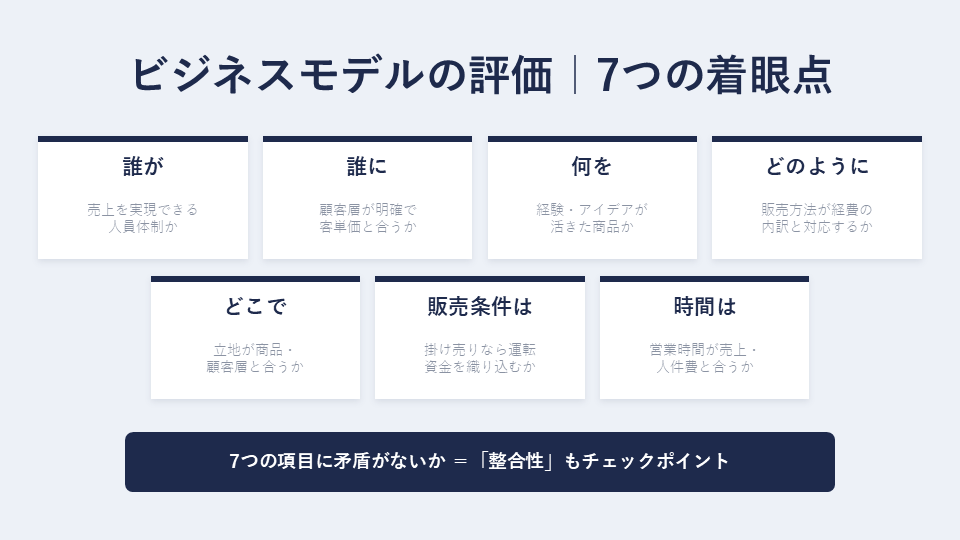

3. ビジネスモデルの評価|7つの着眼点

準備状況の評価が経営者個人を見るものであるのに対し、ビジネスモデルの評価は「事業の組み立てが売上・利益に結びつくか」を確認するものです。着眼点は次の7つです。

ビジネスモデルの評価で問われるのは、一つ一つの項目の良し悪しはもちろん、各項目同士のつながりに矛盾がないことです。

① 誰が

計画上の売上高を、その人員体制で実現することができるかが確認されます。たとえば席数30の飲食店を経営者1人で回す計画は、満席を前提とした売上計画と人員体制が矛盾します。逆に、開業初月から従業員を5人雇う計画なら、その人件費を支払うことができる売上の見込みが必要です。

② 誰に

ターゲット顧客を「20〜30代の働く女性」「半径2km圏内のファミリー層」「従業員50人以下の製造業」のように具体的に定めているか、そしてその顧客層に対して客単価や品ぞろえが合っているかが確認されます。たとえば客単価1万円のコース料理を学生街で学生向けに提供する計画は、顧客層と価格が整合しません。

③ 何を

商品・サービスの内容に、2-1のアイデアと2-2の経験が反映されているかが確認されます。自分の経験が活きる商品・サービスであるほど、品質と運営の再現性を説明しやすくなります。

④ どのように

対面販売か、セルフサービスか、通信販売かという販売方法の確認です。販売方法は人件費・システム費用・決済手数料に直結するため、収支計画の経費の内訳と対応している必要があります。

⑤ どこで

立地条件が商品・サービスや顧客層と合っているかが確認されます。オフィス街でファミリー向けの業態を出す、住宅街で深夜営業中心の業態を出す、といった組み合わせは合理的な説明が必要です。ECやオンラインサービスの場合は、物理的な立地の代わりに「どの経路で顧客に見つけてもらうか」という集客手段の説明が該当します。

⑥ 販売条件は

現金商売か掛け売りかの確認です。法人向けの掛け売りが中心の事業では、売上が立ってから入金されるまで1〜2か月かかるため、その間の仕入や人件費の支払いに充てる運転資金を資金計画に織り込んでおく必要があります。販売条件と資金計画が対応していないと、「売上は立つのに資金が足りなくなる計画」と判断されます。

運転資金については「運転資金とは?種類・計算方法・目安を公認会計士・税理士が解説」で詳しく解説しています。

⑦ 時間は

営業時間・営業日数が明確で、売上計画・人件費計画と合っているかが確認されます。売上予測を「25営業日」で計算しているのに定休日を週2日とする、営業時間を延ばす計画なのに人件費が増えていない、といった食い違いは面談で指摘されます。

4. 創業計画書の位置付け

4-1 創業計画書は「実績の代わり」になる書類

既存企業への融資審査で使われる情報と、創業企業が提供することができる情報を比較すると、次のとおりです。

| 審査で使われる情報 | 既存企業 | 創業企業 |

|---|---|---|

| 業歴 | あり | なし |

| 決算報告書 | あり | なし |

| 納税実績 | あり | なし |

| 受注実績 | あり | なし |

| 資金調達実績 | あり | なし |

| 借入の返済実績 | あり | なし |

創業企業は、既存企業と比較して提供することができる情報が極端に限られています。だからこそ、創業計画書を使って、経営能力・準備状況・事業計画を表現し、不足している情報を補うことになります。第2章の準備状況も第3章のビジネスモデルも、審査担当者に伝わる経路は創業計画書とそれに基づく面談しかありません。頭の中でどれだけ緻密に考えていても、創業計画書に落とし込むことができていなければ、審査上は存在しないのと同じです。

創業計画書の様式と業種別の記入例は、日本政策金融公庫の公式サイトからダウンロードすることができます。あわせて、記載内容の過不足を確認するためのセルフチェックのページも用意されています。

参考:日本政策金融公庫|各種書式ダウンロード【国民生活事業】

参考:日本政策金融公庫|創業計画書セルフチェック

4-2 「やりたいこと・できること・必要とされること」のバランス

審査担当者は、創業計画を次の3つのバランスで評価しています。

| 評価の観点 | 確認される内容 | 判断材料 |

|---|---|---|

| やりたいこと | 困難を乗り越えていけるだけの熱意・信念・志があるか | 創業動機、自己資金の蓄積 |

| できること | 経営に必要なスキルが身についているか | 勤務時の経験・人脈 |

| 必要とされること | ビジネスとして成立し得るニーズがあるか | 創業計画書の内容 (市場・顧客・売上予測) |

注目すべきは判断材料の欄です。「熱意があります」と言葉で訴えても評価されません。

熱意は創業動機の具体性と自己資金の積み立て履歴に、スキルは勤務経験と人脈に、ニーズは創業計画書の数字に表れます。

3つのうちどれか一つが欠けると、事業は次のように行き詰まります。

- 「やりたいこと」が欠ける

ニーズも経験・スキルもあるが、想定外の困難に直面したときに続かない - 「できること」が欠ける

ニーズはあり熱意もあるが、経験・スキルが足りず計画通りに実行できない - 「必要とされること」が欠ける

熱意も実行する力もあるが、顧客がいないため売上が立たない

面談での質問も、突き詰めればこの3点の確認です。

「なぜこの事業を始めるのですか」はやりたいことの確認、「これまでの経験を教えてください」はできることの確認、「なぜこの売上を達成できると考えますか」は必要とされることの確認にあたります。

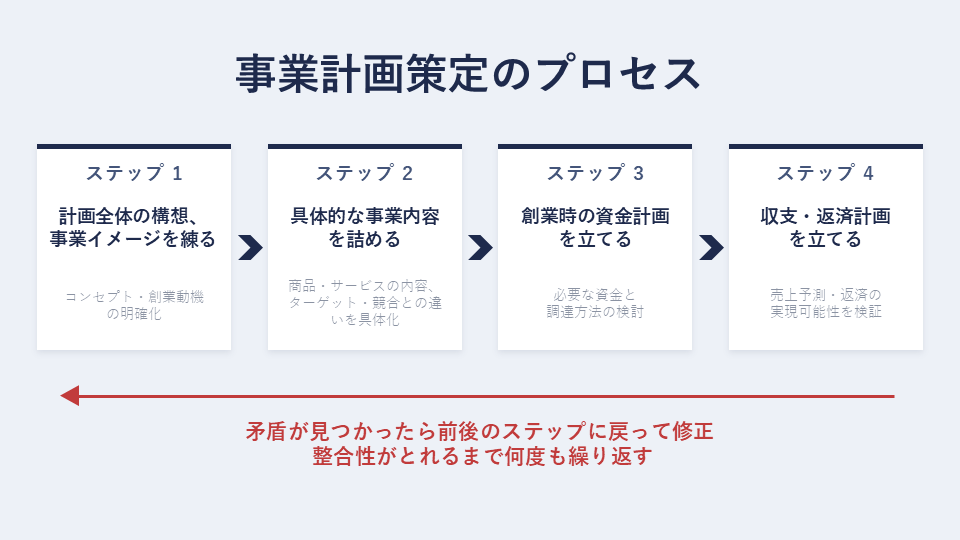

5. 事業計画策定のプロセス

5-1 創業計画は4つのステップで作る

いきなり創業計画書の様式を埋め始めると、項目ごとの記載がばらばらになり、数字のつながらない計画になりがちです。次の4つのステップの順番で考えを固めてから、様式に落とし込んでいきましょう。

ステップ1:計画全体の構想、事業イメージを練る

事業のコンセプトと創業動機を明確にします。「誰のどんな困りごとを、自分のどんな経験を使って解決するのか」を一文で言うことができる状態にします。ここが曖昧なまま先に進むと、後のステップで決める商品・価格・立地の判断基準がぶれます。

ステップ2:具体的な事業内容を詰める

商品・サービスの内容、ターゲット顧客、競合との違いを具体化します。第3章のビジネスモデルの7つの着眼点(誰が・誰に・何を・どのように・どこで・販売条件・時間)をこの段階で一つずつ決めていきます。

ステップ3:創業時の資金計画を立てる

事業内容が固まると、必要な資金が計算できるようになります。設備資金は業者の見積書で金額を特定し、運転資金は売上入金と支払いのタイミングのずれから必要額を算出して、設備資金・運転資金の合計と、自己資金・借入の調達合計を一致させます。開業当初は売上が計画を下回ることが多いため、固定費の3〜6か月分を目安に運転資金へ余裕を持たせましょう。

ステップ4:収支計画・返済計画を立てる

月ごとの売上・経費・利益を予測し、借入の返済まで含めて資金が回るかを検証します。返済の原資は税引後利益と減価償却費の合計です。この合計が年間返済額を下回る計画は、実行すればするほど資金が減っていく計画であり、審査を通過することは難しいです。売上予測は2-4で解説したとおり、積み上げ式で根拠を示します。

資金繰り表については「資金繰り表の作り方を公認会計士・税理士が解説|基本構成から運用のポイントまで」で詳しく解説しています。

5-2 何度も繰り返し整合性を確認する

4つのステップは、一度通して終わりではありません。

後のステップで見つかった矛盾を、前のステップに戻って直す作業を、計画全体の整合性がとれるまで何度も繰り返します。

たとえば、ステップ4で収支計画を作ったら毎月の返済が利益を上回っていた場合、ステップ3に戻って借入額や設備投資の規模を圧縮する、あるいはステップ2に戻って客単価や営業日数を見直す、という形です。逆に、ステップ2で品ぞろえを増やしたなら、ステップ3の仕入資金とステップ4の原価率も連動して直します。

提出前には、次の数字が一致しているかを最終確認してください。

面談で最初に突かれるのは、数字の食い違いです。

- 売上予測の前提(客単価・席数・営業日数など)が、事業内容・人員体制・営業時間の記載と一致しているか

- 「必要な資金」の合計と「調達の方法」の合計が一致しているか

- 設備資金の金額が見積書の金額と一致しているか

- 借入希望額・資金使途が、申込書(インターネット申込みの入力内容)と創業計画書とで一致しているか

6. Q&A

Q1. 未経験の業種で創業する場合、審査に通ることはできませんか?

A. 未経験というだけで審査に落ちるわけではありませんが、斯業経験のある8割超の開業者と比較されるため、経験不足をどう補うかの説明が必須になります。

具体的な補い方は、①その業種の経験者を従業員や共同経営者として確保する、②フランチャイズに加盟して本部の運営ノウハウを使う、③開業を遅らせてでも数か月〜1年その業界で働いて経験を積む、などです。あわせて、前職の経験のうち新事業に転用することができる部分(営業経験なら顧客開拓、管理職経験なら数値管理や人材管理など)を具体的に示してください。

何の手当てもなく「勉強します」と書くだけでは、実現可能性を示すことができません。

Q2. ありふれた業態で、特別なアイデアがありません。審査で不利になりますか?

A. 斬新なアイデアがないこと自体は不利になりません。

2-1で解説したとおり、審査で確認されるのは「同業者の中でなぜ顧客に選ばれるのか」の説明であり、立地・価格・営業時間・対象顧客・接客の組み合わせで答えることができれば足ります。

むしろありふれた業態は、市場のニーズが実証済みで、競合の価格帯や原価率などの参考データも集めやすいため、実現可能性を数字で示しやすい面があります。奇抜さで勝負するより、豊富な経験と綿密な現地調査で計画の精度を上げるほうが、審査での評価は上がります。

Q3. 自己資金が融資希望額の3分の1に届きません。どうすればよいですか?

A. 対応は「自己資金を増やす」か「必要資金を減らす」かの2方向です。

自己資金を増やす場合は、開業時期を後ろ倒しにしてでも毎月積み立てます。通帳に積み立ての履歴が残るため、金額の不足を計画性の証明で補うことができます。親族からの援助も、返済不要のお金であることを説明することができれば自己資金として評価されることもあります。なお、一時的に借りて入金する「見せ金」は通帳の履歴からほぼ確実に発覚し、審査に落ちる決定的な要因になるのでNGです。

必要資金を減らす場合は、設備を中古やリースに切り替える、店舗の規模や内装のグレードを見直すなどして総額を圧縮し、借入希望額そのものを下げます。自己資金に対して過大な金額を希望したまま申し込んでも、希望どおりの満額が出る可能性は低いです。計画の規模を自己資金に合わせて調整するほうが、審査に通りやすく、開業も早めることができます。

小さく始めて大きく育てるという考え方が大切です。

Q4. 創業計画書は税理士などの専門家に見てもらうべきですか?

A. 第三者のチェックを受けることはおすすめしますが、作成を丸投げするのはやめましょう。

面談では計画書の数字の根拠を自分の言葉で説明することが求められ、他人が作った計画書では質問に答えることができず、かえって審査に落ちる原因になります。

進め方としては、まず自分で作成し、公庫の事前相談や創業融資の支援を行っている方のチェックを受けて、売上予測の妥当性や資金計画の抜け漏れを直す流れが確実です。

7. まとめ

創業融資の審査で見られるポイントについて、日本政策金融公庫の着眼点に沿って解説しました。

ポイントを整理すると次のとおりです。

- 創業融資の審査は、準備状況・ビジネスモデル・創業計画書の3つの視点で評価される

- 準備状況の着眼点はアイデア・経験・人脈・情報収集・自己資金の5つ

特に同業種での勤務経験、自己資金の計画的な積み立てが重視される - ビジネスモデルの着眼点は誰が・誰に・何を・どのように・どこで・販売条件・時間の7つ

一つ一つの項目の良し悪しはもちろん、各項目同士の整合性が問われる - 創業企業は提供することができる情報が限られる

だからこそ、創業計画書で経営能力・準備状況・事業計画を表現して不足を補う

「やりたいこと・できること・必要とされること」のバランスが重要 - 計画作成は全体構想→具体的な事業内容→創業時資金計画→収支計画・返済計画の4ステップ

矛盾がなくなるまで何度も繰り返し確認する

審査の着眼点は、そのまま「事業を成功させるために創業前に詰めておくべき項目」となります。

融資に通るためだけの作文ではなく、この記事の着眼点を一つずつ自分の計画に当てはめて詰めていけば、審査の通過率と事業の成功率を同時に上げることができます。

当事務所では、創業計画書の作り込みから、借入額・返済計画の設計、公庫への申込み、面談対策まで一貫してサポートしておりますので、お気軽にご相談ください。

最後までお読みいただきありがとうございました。