創業計画書の書き方を公認会計士・税理士が解説|全10項目の記入ポイント

Relyne(リライン)会計事務所の永野です。

創業計画書は、日本政策金融公庫の創業融資で審査の中心となる書類です。実績のない創業者にとって、事業の実現可能性と返済能力を審査担当者に伝える重要な手段となります。

本記事では、日本政策金融公庫の創業計画書の書き方を、全10項目それぞれの記入ポイントを公庫の記入例も交えながら公認会計士・税理士が解説します。

創業融資の概要については「創業融資とは?日本政策金融公庫の制度内容・申込みの流れ・審査のポイントを公認会計士・税理士が解説」で解説していますので、あわせてご覧ください。

当事務所も開業時に日本政策金融公庫の創業融資を利用しており、創業計画書の作成から面談、融資実行までの一連の流れを自ら経験しています。その経験も踏まえて、創業計画書の作成から公庫への申込み、面談対策まで、創業融資の一連の手続きをサポートしています。

創業計画書の作成や借入額・返済計画の設計などの相談をしたいという方は、初回無料相談も承っておりますので、お問い合わせフォームからお気軽にご連絡ください。

目次

1. 創業計画書とは

1-1 概要と様式の入手方法

創業計画書とは、日本政策金融公庫の創業融資を申し込む際に提出する、事業計画をまとめた書類です。創業の動機、経営者の経歴、事業内容、必要な資金とその調達方法、収支の見通しを、A3用紙1枚の様式に記入します。

銀行や信用金庫の通常の融資審査では、過去の決算書や売上実績から返済能力を判断します。創業融資にはこれらの実績が存在しないため、創業計画書が実績の代わりとなり、審査の可否を左右する重要な書類となります。面談も創業計画書の記載内容に沿って進められ、売上予測の根拠や資金使途などを口頭で説明することが求められます。

様式(PDF・Excel)は日本政策金融公庫の公式サイトからダウンロードすることができ、各支店の窓口にも備え付けられています。あわせて、洋風居酒屋・美容業・ソフトウェア開発業など9業種の記入例と、記載内容の過不足を確認するためのセルフチェックリストも公開されています。

まず自分の業種に近い記入例をダウンロードし、記載の粒度を確認してから書き始めましょう。

参考:日本政策金融公庫|各種書式ダウンロード【国民生活事業】

参考:日本政策金融公庫|創業計画の書き方

なお、様式の冒頭に「この書類に代えて、お客さまご自身が作成された計画書をご提出いただいても結構です」とあるように、自作の計画書での提出も認められています。

ただし、公庫の様式は審査担当者が確認したい情報を過不足なく網羅する構成になっているため、公庫の様式をベースに作成し、書ききれない内容を別紙で補足する方法をおすすめします。

1-2 事業計画書との違い

創業計画書と事業計画書は混同されやすいですが、用途と形式が異なります。

| 創業計画書 | 事業計画書 | |

|---|---|---|

| 作成する場面 | 創業時の融資申込み | 創業後の追加融資、補助金申請、出資の募集、社内の経営管理など |

| 主な提出先 | 日本政策金融公庫 信用保証協会・自治体(制度融資) |

金融機関、投資家、補助金の事務局など |

| 形式 | 提出先指定の様式 (公庫はA3用紙1枚) |

自由形式 (数ページ〜数十ページ) |

| 評価の中心 | 経営者個人の準備状況 計画の実現可能性 |

事業そのものの戦略・収益性・実績 |

創業計画書は「創業融資のための事業計画書」であり、内容の多くは事業計画書と重なります。

ただし、実績のない創業段階では事業そのものを評価する材料がないため、創業計画書では経営者個人がどこまで準備してきたか(経験・自己資金・事業の見通し)に多くの記入欄が割かれています。

なお、自治体の制度融資を利用する場合も創業計画書の提出が必要ですが、様式は信用保証協会や自治体ごとに異なります。

本記事では、創業融資の中心である日本政策金融公庫の様式に沿って解説します。

2. 創業計画書の全10項目と書き方のポイント

日本政策金融公庫の創業計画書は、次の10項目で構成されています。

以下、項目ごとに記入のポイントを解説します。

2-1 創業の動機

創業の動機の欄では、創業が思いつきではなく、準備の積み重ねの結果であることを示す必要があります。そのため、夢や情熱の作文ではなく、「なぜ自分がこの事業をやるのか」「なぜ今なのか」を事実に基づいて説明しましょう。

盛り込む要素は次の3つです。

- 事業を始めようと考えたきっかけ:どのような経験からこの事業を始めようと考えたか

- これまでの準備:勤務を通じた経験・技能の習得、資金の積み立て、物件探し、取引先との交渉など、創業に向けて積み重ねてきたこと

- 今このタイミングで創業する理由:勤務先で必要な経験を積み終えた、好条件の物件が見つかった、仕入ルートを確保することができたなど

公庫の記入例(洋風居酒屋)では、「これまで複数の店舗で経験を積む中で、次第に自分の店を持ちたいと思うようになっていたところ、現勤務先で店長を経験し、店舗の運営に自信がついたため」「昔から馴染みのある○○地区で物件を探していたところ、好立地の空きテナントが見つかったことに加えて、現勤務先の仕入業者から、豊富なお酒を安価に仕入れることができるようになったため」と記載されています。きっかけ→経験の蓄積→タイミングという事実の流れで動機を説明しており、この構成をそのまま参考にしましょう。

避けるべきは、「地域を元気にしたい」「温かい空間を作りたい」のような、抽象的な想いだけで終わる記載です。想いを書くこと自体は問題ありませんが、その想いを裏付ける経験や調査結果とセットで書かなければ、審査の判断材料になりません。

また、「融資をいただければ必ず成功させます」のような融資頼みの記載は、事業の主体性を疑われるためNGです。

記入欄は数行程度と小さいため、書ききれない場合は別紙にまとめて添付してもOKです。

2-2 経営者の略歴等

経営者の略歴等の欄では、創業する事業を運営するために必要な経験・技能が身についているかどうかを示す必要があります。

特に重視されるのは、創業する事業と同じ業種での勤務経験です。日本政策金融公庫総合研究所の「2025年度新規開業実態調査」によると、開業した事業に関連する仕事の経験がある開業者の割合は81.1%、その平均経験年数は15.3年となっています。

参考:日本政策金融公庫総合研究所|2025年度新規開業実態調査

書き方の違いを比較すると次のとおりです。

| 記載例 | |

|---|---|

| 避けるべき記載 | 2016年4月〜 株式会社〇〇に勤務 |

| 評価される記載 | 2016年4月〜 株式会社〇〇(ソフトウェア開発業)に10年勤務。 医療機関向けシステムの受託開発を担当し、5名程度のチームのプロジェクトリーダーも務めた(月給45万円) |

勤務先名・期間・担当業務・役職・数字などで示すことができる実績を時系列で書き、その経験が創業する事業の運営に活きることを示します。現在の給与水準は、事業の利益計画(自分の取り分)の妥当性を判断する材料にもなります。

略歴の下には「過去の事業経験」「取得資格」「知的財産権等」の欄があります。取得資格の欄には、調理師免許や美容師免許など事業に関連する資格があれば記載しましょう。事業に許認可が必要な業種(飲食業・建設業・介護事業など)は、許認可の欄で申請状況を明らかにします。

2-3 取扱商品・サービス

この項目では、取扱商品・サービスの内容、セールスポイント、販売ターゲット・販売戦略、競合・市場など自社を取り巻く状況、海外展開状況を記載します。

事業の中身を審査担当者に伝える創業計画書の中心部分です。

① 取扱商品・サービスの内容

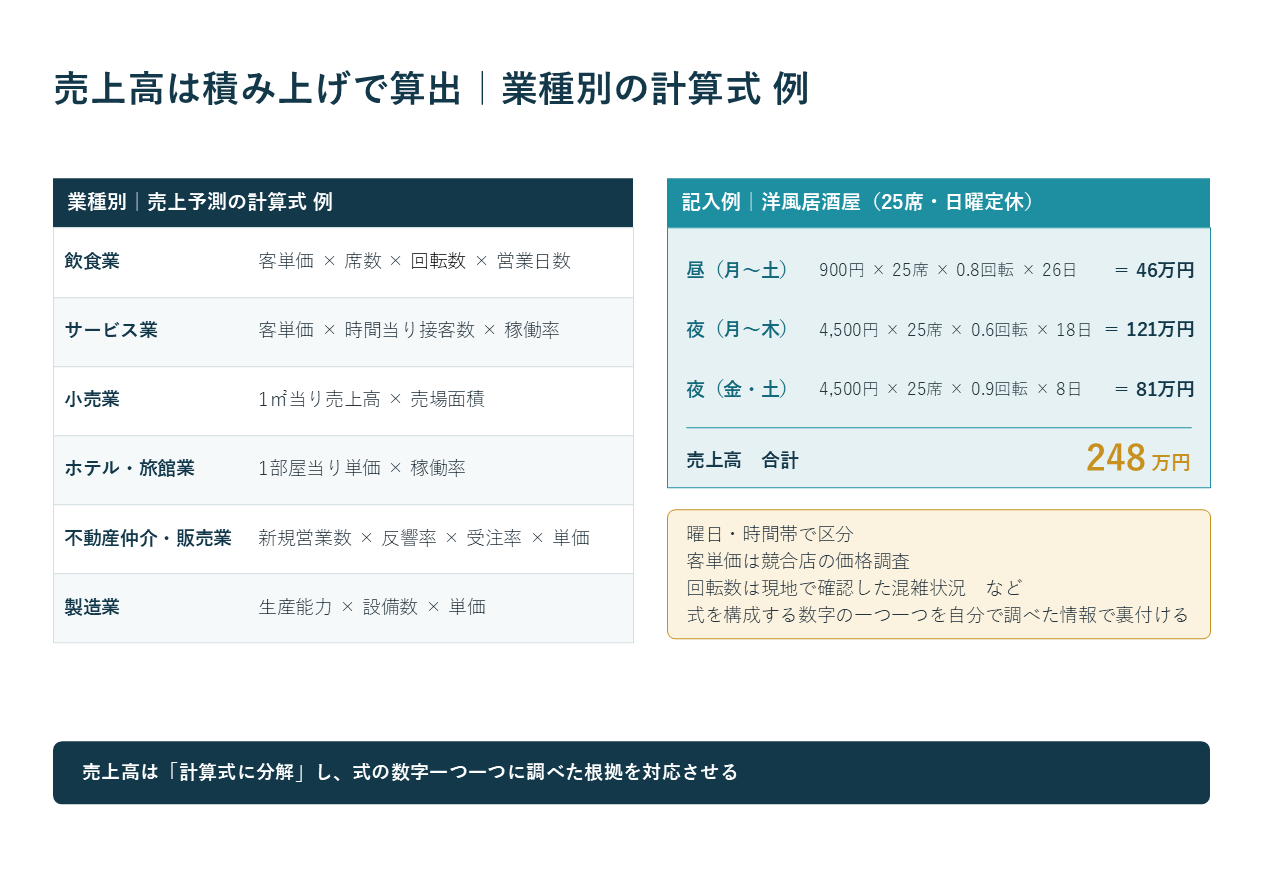

商品・サービスを売上シェアとともに記載します。あわせて、飲食・小売業などは客単価と営業時間・営業日数・定休日を、建設・製造業などは受注(販売)単価を記入します。ここで書いた客単価と営業日数は、後述する「事業の見通し」の売上予測の前提と一致していなければなりません。「昼:日替わりランチ4種類(ドリンク・デザート付)」「夜:一品料理550円〜1,200円、ドリンク500円〜1,200円」、客単価「昼900円・夜4,500円」、営業日数「26日」のように具体的に記載しましょう。店舗を持たない事業の場合も考え方は同じで、たとえば受託開発なら「中小企業向け業務システムの受託開発(1件あたり○○万円〜○○万円)」のように、取引の単位と単価が分かる形で記載します。

② セールスポイント(自社の強み)

「数ある同業者の中で、なぜ顧客はあなたの店・サービスを選ぶのか」に対する答えを書きます。誰も思いつかない斬新なアイデアは不要で、立地・価格・営業時間・品質・対象顧客などの組み合わせで競合との違いを説明することができれば十分です。「高品質」「豊富な品ぞろえ」のような抽象的な言葉ではなく、「地元の食材を使用した地産地消にこだわり、高品質な料理をリーズナブルに提供する」「ワイン・ビール・オリジナルカクテル等200種類のドリンクを提供する」のように、具体的な内容で記載しましょう。

③ 販売ターゲット・販売戦略(集客方法)

ターゲットは「30〜40代の〇〇地区周辺の会社員」「従業員50人以下の製造業」のように、消費者向けなら年齢層・エリア・属性など、法人向けなら業種・規模など具体的に定めます。

集客方法は、開業直後の新規獲得(Google広告、チラシ配り、ポスティング、SNSでの発信など)や、その後のリピート獲得方法を記載しましょう。

④ 競合・市場など自社を取り巻く状況

出店予定地周辺の競合状況と市場環境を記載します。「居酒屋などは多いが、落ち着いた雰囲気の店舗は少ない」「出店予定地の近くに商業ビルが建設予定であり、ランチや飲み会需要の増加が期待できる」のように、実際に現地を歩いて調べた事実を根拠にします。ECやオンラインサービスのように商圏が地理で決まらない事業では、競合サービスとの価格・機能の比較を記載しましょう。ここに記載した市場環境は、売上予測の裏付けとなります。

⑤ 海外展開状況

輸出・生産委託・直接投資の予定の有無を選択する欄です。

予定がなければ「無」を選ぶだけで問題ありません。

2-4 従業員

従業員の欄には、常勤役員の人数(法人の場合)と、創業に際して3か月以上の継続雇用を予定している従業員数(うち家族従業員、パート従業員)を記載します。

記入自体は人数を書くだけですが、審査担当者は売上計画をその人員体制で実現することができるか、人件費が収支計画と一致しているかを確認しています。たとえば席数30の飲食店を経営者1人で回す計画は、満席前提の売上計画と矛盾します。逆に開業初月から5人を雇う計画なら、その人件費を支払うことができる売上の見込みが必要です。ここに記載した人数と、「事業の見通し」の人件費の内訳は必ず対応させましょう。

2-5 取引先・取引関係等

この項目には、販売先・仕入先・外注先それぞれについて、取引先名、所在地、取引先のシェア、掛取引の割合、回収・支払の条件(締め日と回収・支払日)を記載します。

① 販売先

一般消費者向けの事業であれば、「一般個人(現金)70%」「一般個人(クレジット・電子マネー)30%」のように決済手段別のシェアで書きます。クレジット決済分は入金が翌月以降になるため、回収条件の欄(「末日〆翌月20日回収」など)とあわせて記載します。

法人向けの事業で既に取引の約束がある場合は、社名と見込みシェアを具体的に記載しましょう。開業前に販売先を確保できていることは、売上計画の確実性を示す強い材料となります。

② 仕入先・外注先

仕入ルートや外注先を確保済みであることを示します。取引先との関係の深さも確認の対象です。現勤務先の仕入先を引き継ぐ場合や、以前からの知人の会社から仕入れる場合など、既につながりがある場合は、公庫の記入例の「(株)××食品(現勤務先の仕入先)」のように関係を括弧書きで添えておきましょう。

③ 回収・支払の条件と運転資金の対応

締め日・回収日・支払日は、単なる事務情報ではありません。売上の入金と仕入・経費の支払いの時間差から、必要な運転資金の額が決まるためです。たとえば売上の回収が翌月末で仕入の支払いも翌月末なら、立て替え期間は限定的ですが、法人向けの掛け売り中心で回収が2か月後なら、その間の支払いに充てる運転資金を「必要な資金と調達方法」に織り込む必要があります。

運転資金については「運転資金とは?種類・計算方法・目安を公認会計士・税理士が解説」で詳しく解説しています。

2-6 関連企業

関連企業の欄は、申込人(法人の場合は代表者)または配偶者が経営している企業がある場合に、企業名・代表者名・所在地・業種を記載する項目です。審査担当者は、新事業と既存事業の間の資金の流れや、既存事業の業績が新事業に与える影響を確認するためにこの情報を使います。

初めて創業する方は該当がないケースがほとんどで、その場合は空欄で問題ありません。

2-7 お借入の状況

お借入の状況の欄には、申込人個人(法人の場合は代表者個人)の借入について、借入先名・使いみち(事業・住宅・車・教育・カード・その他)・借入残高・年間返済額を記入します。

住宅ローン・自動車ローン・カードローン・奨学金など、事業に関係のない個人の借入もすべて記載してください。審査では信用情報機関(CIC・JICC・KSC)への照会が行われるため、借入の存在は記載の有無にかかわらず把握されます。記載内容と照会結果に食い違いがあると、虚偽申告として計画書全体の信頼が崩れます。

借入があること自体は、返済が滞りなく続いていれば直ちにマイナスにはなりません。審査担当者が確認しているのは、毎月の返済負担が事業の収支計画と両立するか、そして正直に申告する人物かどうかです。住宅ローンの返済がある方は、「事業の見通し」の利益からその返済と生活費を支払うことができる計画になっているかもあわせて確認されます。

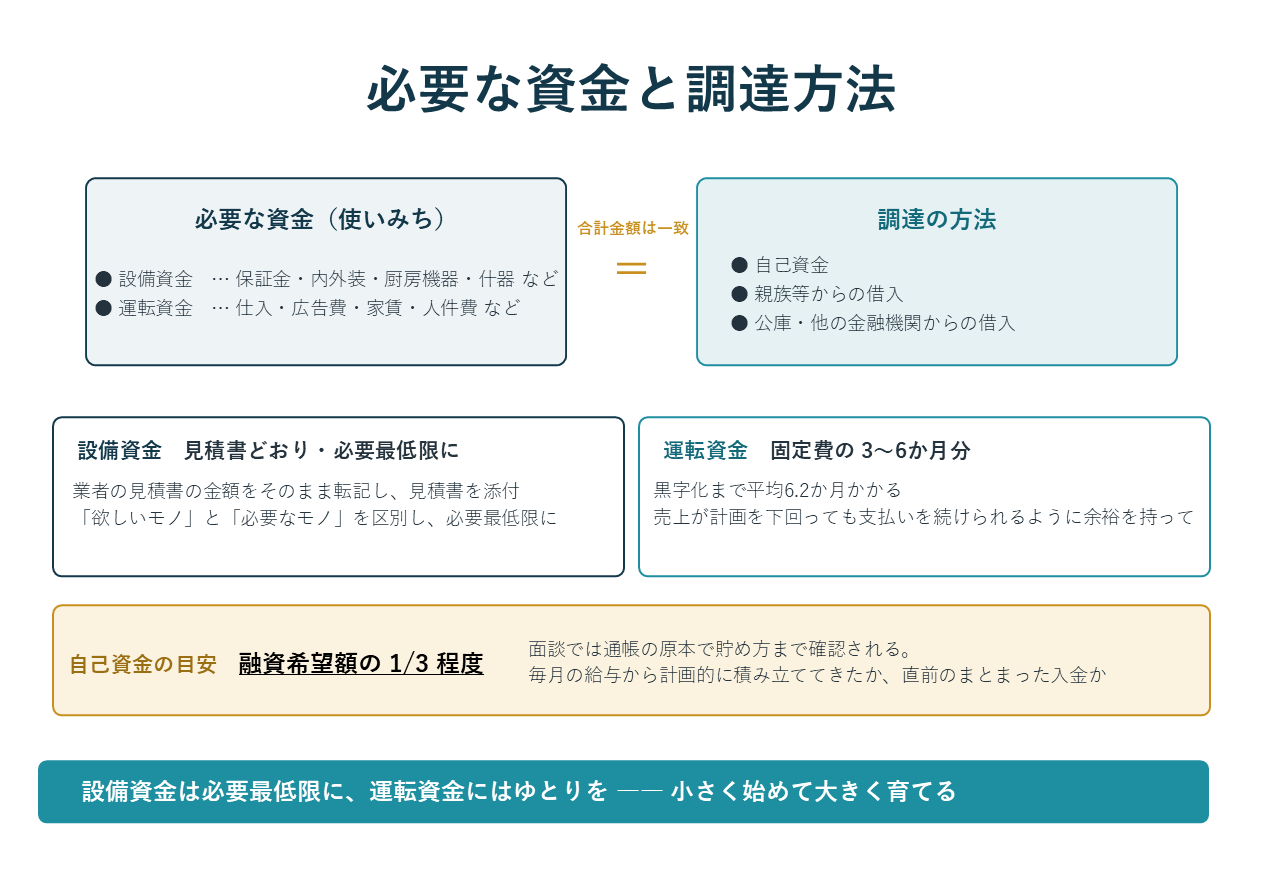

2-8 必要な資金と調達方法

この項目は、左側に「必要な資金」(設備資金・運転資金)、右側に「調達の方法」(自己資金・親族等からの借入・公庫からの借入・他の金融機関からの借入)を記載する対照表です。

左右の合計金額は必ず一致させる必要があります。

① 設備資金は見積書の金額で書く

店舗の保証金、内外装工事、厨房機器、什器・備品など、開業までに必要な初期投資を内訳ごとに記載します。金額は概算ではなく、業者から取得した見積書の金額をそのまま転記し、見積書を添付しましょう。既に支払済みのものは領収書・請求書を添付します。

設備資金について審査担当者は、「利益への貢献がどれだけ見込まれるか」「欲しいモノか、必要なモノか」「中古では計画を実現できないものなのか」といった視点で内訳を見ています。こだわりの内装や最新設備が売上にどうつながるのかを説明することができない支出は、圧縮を求められることもあります。

② 運転資金は黒字化までの期間分を確保する

商品仕入、広告費、家賃、人件費など、開業後に売上入金より先に出ていくお金を運転資金として計上します。日本政策金融公庫総合研究所の「2023年度新規開業白書」によると、黒字化を達成した企業でも黒字化までに平均6.2か月かかっています。開業直後の売上が計画を下回っても支払いを続けることができるよう、固定費の3〜6か月分を目安に運転資金を確保しておきましょう。

③ 自己資金は金額と貯め方の両方が見られる

調達の方法の欄の自己資金は、審査の通過可否に直結します。制度上の自己資金要件は撤廃されていますが、審査における目安は融資希望額の3分の1程度です。面談では預金通帳の原本(ネット銀行の場合は入出金明細)を確認し、毎月の給与から計画的に積み立ててきたのか、直前にまとまった入金があったのかという貯め方まで見られます。親族からの援助を受ける場合は「親、兄弟、知人、友人等からの借入」の欄に記入し、返済方法(返済不要の贈与であればその旨)を明らかにしましょう。

2-9 事業の見通し

事業の見通しは、それまでの項目で記載した事業内容を数字に落とし込む項目であり、審査で最も細かく確認されます。「創業当初」と「1年後又は軌道に乗った後」の2時点について、売上高①・売上原価②・経費③(人件費・家賃・支払利息・その他)・利益(①−②−③)を月平均で記載し、右側の欄に売上高・売上原価・経費を計算した根拠を記載します。

① 売上高は積み上げで算出

「月商250万円を見込む」と結論だけ書いた計画は、根拠を示すことができていません。

売上高は業種に応じた計算式により積み上げで算出しましょう。

② 原価率・経費は経験と実態に基づく数字を使う

記入例では原価率35%の根拠を「勤務時の経験から」としています。同業種での勤務経験がある方は、勤務先の実際の数値が最も説得力のある根拠になります。原価率を業界平均より大幅に低く設定すると、利益を大きく見せるための操作と疑われるため、実態に即した数字を使いましょう。人件費は従業員数が分かるように内訳を記載し(例:従業員1人20万円、専従者1人10万円、アルバイト2人=時給1,300円×12時間/日×26日=40万円)、家賃は適正水準であるか、経費に漏れがないかも確認する必要があります。

③ 利益は返済と生活費をまかなうことができる水準か

最終行の利益は、借入金の返済元金を支払う原資です。返済の原資が返済元金を下回る計画は、実行するほど資金が減るため審査を通過することは極めて難しくなります。

あわせて、経営者自身の生活費を確保することができているかも確認されます。法人の場合、経営者の生活費は役員報酬として経費③の人件費に含めて計画します。役員報酬を低く設定すれば利益を大きく見せることができますが、面談では「その報酬で生活が成り立つのか」を確認されるため、生活に必要な水準で設定しましょう。個人事業の場合は人件費に事業主分を含めないため、利益から返済元金・税金・生活費のすべてを支払うことになります。たとえば利益が月19万円の計画で、返済元金が月8万円、生活費に25万円必要なら、その計画は成立していません。

なお、逆に利益を過大に見せた計画も、「実現可能性が低い」「この利益が出るならそもそも借入は不要では」と判断されます。

より詳細な月ごとの計画を示したい場合は、公庫が公開している「月別収支計画書」の様式を使って添付すると、季節変動や立ち上がり期の資金繰りまで検討済みであることを示すことができます。

2-10 自由記述欄

自由記述欄は「アピールポイント、事業を行ううえでの悩み、希望するアドバイス等」を書く欄です。任意項目ですが、空欄での提出はもったいないので、次のような内容で活用しましょう。

- 他の項目で書ききれなかった強み:自己資金の積み立て経緯(「3年前から毎月5万円を積み立てて180万円を準備」など)、事業に協力してくれる人脈、既に確保している予約・受注

- 将来の展望:「3年後に2店舗目の出店を目指す」「軌道に乗った後はオンライン販売を追加する」など

- 悩みと希望するアドバイス:資金繰りの管理方法など、率直に書いて構いません。公庫は融資だけでなく経営相談にも対応しており、課題を認識していること自体は誠実さの表れとして受け取られます

なお、様式末尾に「これまでのご経験や事業内容の詳細が分かる計画書など、参考となる資料がございましたら、併せてご提出ください」とあるように、詳細な職務経歴書・市場調査の結果・店舗の写真やメニュー表・Webサイトのデモ画面などを別紙として添付することができます。ただし、資料を多く添付しすぎると、かえって分かりづらくなるため、審査担当者の読みやすさも考慮し必要な資料を選別しましょう。

3. ケーススタディ|資金計画

創業計画書の中でも「必要な資金と調達方法」「事業の見通し」は審査で特に確認されます。

ここでは、飲食店の2つの資金計画を例に、ポイント・注意点を解説します。

3-1 ケース1:借入に依存した資金計画

自然に囲まれたエリアで隠れ家的なレストランを開業する計画です。

| 必要な資金 | 金額 | 調達の方法 | 金額 |

|---|---|---|---|

| 設備資金 【内訳】 店舗(土地・建物)1,600万円 内装(デザイン料)1,000万円 その他備品900万円 |

3,500万円 | 自己資金 | 100万円 |

| 運転資金 【内訳】 広告費200万円 初期仕入100万円 諸経費200万円 |

500万円 | 借入金 | 3,900万円 |

| 合計 | 4,000万円 | 合計 | 4,000万円 |

この計画を見た審査担当者は、「コンセプトへのこだわりを反映しているが、高額な設備計画になっている」「借入に依存した計画になっている」と感じます。

問題点は2つあります。

1つ目は、総額4,000万円に対して自己資金が100万円しかなく、審査の目安とされる融資希望額の3分の1を大きく下回っていることです。仮に融資が出たとしても、月々の返済負担が重く、売上が計画を下回った瞬間に資金繰りが行き詰まります。

2つ目は、土地・建物の取得1,600万円とデザイン料1,000万円の内装という設備投資の規模です。店舗は賃貸にする、内装のグレードを見直す、備品を中古にするといった代替手段を検討した形跡がない計画は、「欲しいモノ」と「必要なモノ」を区別することができていないと判断されてしまいます。

このケースの対応は、計画の規模を自己資金に合わせて縮小することです。小さく始めて、事業が軌道に乗ってから2号店や設備増強で拡大するほうが、審査に通りやすく、計画どおりに進まなかった場合の損失も小さく抑えることができます。

小さく始めて大きく育てるという考え方が大切です。

3-2 ケース2:自己資金は十分だが運転資金が薄い資金計画

「猫とのふれあい」をテーマとしたカフェを開業する計画です。

| 必要な資金 | 金額 | 調達の方法 | 金額 |

|---|---|---|---|

| 設備資金 【内訳】 店舗(賃貸)100万円 内装(知人業者)450万円 その他(中古)100万円 |

650万円 | 自己資金 | 400万円 |

| 運転資金 【内訳】 広告費30万円 諸経費20万円 |

50万円 | 両親からの援助 | 100万円 |

| 借入金 | 200万円 | ||

| 合計 | 700万円 | 合計 | 700万円 |

ケース1と対照的に、総額700万円に対して自己資金400万円と両親からの援助100万円を確保しており、店舗は賃貸、内装は知人の業者、備品は中古と、設備投資を抑える工夫も見えます。

審査担当者も「自己資金の蓄積と親族からの支援は評価できる」と考えます。

一方で、この計画にも2つの問題点があります。

1つ目は運転資金が50万円しか見込まれていないことです。2-8で述べたとおり、黒字化までは平均6.2か月かかります。家賃・人件費・餌代・光熱費といった毎月の固定費を考えると、50万円では開業から1〜2か月で手元資金が尽きる可能性が高く、「黒字化するまでの資金として十分ではない」という指摘を受けることになります。

2つ目は、設備資金650万円のうち450万円を占める内装工事の中身です。「猫とのふれあい」というコンセプトの実現にどの工事がなぜ必要なのか、内訳ごとに説明することができなければ、審査担当者は投資の妥当性を判断することができません。総額を抑えた計画であっても、内訳ごとの説明は同じように求められます。

設備資金は必要最低限に、運転資金にはゆとりを持たせることが重要です。そうなっていない計画は融資が下りにくいですし、下りたとしてもその後の資金繰りで行き詰まる可能性が高くなってしまいます。

4. 提出前の最終チェック

書き上げた創業計画書は、提出前に次の点を確認しましょう。

- 「必要な資金」の合計と「調達の方法」の合計が一致しているか

- 設備資金の金額が、添付する見積書の金額と一致しているか

- 売上予測の前提が、「取扱商品・サービス」欄の記載と一致しているか

- 「事業の見通し」の人件費が、「従業員」欄の人数と対応しているか

- 回収・支払の条件に見合った運転資金を計上しているか

- 生活費・借入金の返済元金・税金を支払うことができる計画となっているか

- 借入希望額・資金使途が、借入申込書(インターネット申込の入力内容)と一致しているか

- 空欄のまま放置している項目がないか(関連企業など該当がない項目を除く)

日本政策金融公庫が公開している「創業計画書セルフチェックリスト」も、提出前の確認に活用することができます。

5. Q&A

Q1. 創業計画書は手書きとパソコンのどちらで作成すべきですか?

A. どちらでも受理されますが、Excel様式でのパソコン作成をおすすめします。

修正や差し替えがしやすく、数字の転記ミスも防ぐことができるためです。インターネット申込みではPDF等の電子データで添付するため、その点でもパソコン作成のほうがスムーズです。手書きだから審査で不利になるということはありませんが、読みやすさは審査担当者への配慮として意識しましょう。

Q2. 記入欄が小さくて書ききれません。別紙を付けてもよいですか?

A. 問題ありません。

ただし、別紙を何十枚も付けるのは逆効果です。審査担当者が短時間で全体を把握することができるよう、様式本体に要点を書き、別紙は職務経歴書・市場調査結果・月別収支計画書など計画の裏付けになるものに絞りましょう。

Q3. 日本政策金融公庫の様式ではなく、自分で作った事業計画書を提出してもよいですか?

A. 問題ありません。

既に投資家向けなどに詳細な事業計画書を作成している場合は、それを活用することができます。

ただし、自作の計画書を使う場合も、公庫の様式にある10項目の情報が漏れなく含まれているかを確認しましょう。情報が不足していると、結局審査担当者の確認事項が増え、審査に時間がかかります。

Q4. 数字に自信がありません。売上予測はどこまで正確であるべきですか?

A. 将来の売上を正確に当てることは誰にもできないため、審査で問われているのは予測の的中精度ではなく、数字の算出過程に無理がないかです。

具体的には、①計算式に分解されているか(客単価×席数×回転数×営業日数など)、②式を構成する数字に根拠があるか(競合の価格調査、現地で確認した客足、勤務時の実績など)、③業界の平均値と大きくかけ離れていないか、の3点を満たしていれば、審査に耐える売上予測になります。業界平均との比較には、日本政策金融公庫が公開している「小企業の経営指標」で業種別の収益性データを確認することができます。

Q5. 創業計画書の作成を専門家に任せてもよいですか?

A. 第三者のチェックを受けることはおすすめしますが、作成を丸投げするのはやめましょう。

面談では計画書の数字の根拠を自分の言葉で説明することが求められ、他人が作った計画書では質問に答えることができず、かえって審査に落ちる原因になります。

進め方としては、まず自分で作成し、公庫の事前相談や創業融資の支援を行っている方のチェックを受けて、売上予測の妥当性や資金計画の抜け漏れを直す流れが確実です。

6. まとめ

日本政策金融公庫の創業計画書について、全10項目の書き方を解説しました。

ポイントを整理すると次のとおりです。

- 創業計画書は実績の代わりに審査の中心となる書類

様式・記入例・セルフチェックリストは公庫の公式サイトからダウンロード可能 - 創業の動機は想いの作文ではなく、きっかけ・準備・タイミングの合理性を事実で示す

- 設備資金は見積書の金額で、運転資金は固定費の3〜6か月分を目安に確保

必要な資金と調達方法は合計額を一致させる。自己資金の目安は融資希望額の3分の1程度 - 事業の見通しの売上高は計算式に分解し、一つひとつの数字に裏付けを対応させる

- 資金計画は設備資金を必要最低限に抑え、運転資金に余裕を持たせる

小さく始めて大きく育てるという考え方 - 計画全体の数字の整合性を確認し、公庫の事前相談などのチェックを受けてから申し込む

創業計画書の各項目は、そのまま「創業前に詰めておくべき項目」となります。

融資に通るためだけの作文ではなく、創業後の経営にそのまま使える計画として作り込めば、審査の通過率と事業の成功率を同時に上げることができます。

当事務所では、創業計画書の作成支援から、借入額・返済計画の設計、公庫への申込み、面談対策まで一貫してサポートしております。初回無料相談も承っていますので、創業融資をご検討中の方はお気軽にご相談ください。

最後までお読みいただきありがとうございました。