法人設立届出書の提出先・期限・書き方|会社設立後の手続きを税理士が解説

Relyne(リライン)会計事務所の永野です。

法人設立届出書は、会社を設立したことを知らせるための書類で、設立から2か月以内の提出が義務付けられています。記入する内容自体はそれほど難しくありませんが、税務署のほかに都道府県・市町村にも提出が必要で、それぞれ期限や添付書類が異なるため、つまずきやすいポイントがいくつかあります。

この記事では、法人設立届出書の提出先・提出期限・添付書類から、項目別の書き方、記載例、よくある質問まで、公認会計士・税理士が詳しく解説します。

なお、会社設立手続き全体の流れについては「【2026年版】自分でできる株式会社の設立手順を分かりやすく解説」をご参照ください。

当事務所では、法人設立届出書をはじめとする設立後の届出から、初年度の記帳・決算・申告まで一貫してサポートしています。初回無料相談も承っておりますので、お気軽にお問い合わせください。

目次

1. 法人設立届出書とは

1-1 法人設立届出書の役割

法人設立届出書とは、会社を設立したことと、その会社の概要(法人名・所在地・事業内容・資本金など)を税務署や地方自治体に知らせるための書類です。法人税法第148条および法人税法施行規則第63条で提出が定められています。

会社は設立すると法人税・法人住民税・法人事業税などの納税義務を負います。この届出を提出することで、税務署や自治体に「新しい法人ができた」という情報が伝わり、申告書の用紙や各種案内が送られてくるようになります。

1-2 提出が必要な法人

法人設立届出書は、内国法人である普通法人(株式会社・合同会社など)または協同組合等を設立した場合に提出が必要です。具体的には以下のような法人が対象となります。

- 株式会社

- 合同会社・合名会社・合資会社

- 一般社団法人・一般財団法人

- NPO法人・医療法人 など

なお、公益法人等や人格のない社団等(PTA・町内会など)が新たに収益事業を開始する場合は、この届出書ではなく「収益事業開始届出書」を提出します。また、個人事業主は対象外で、その場合は「個人事業の開業・廃業等届出書(開業届)」を提出します。

1-3 提出しないとどうなるか

法人設立届出書には、提出が遅れたこと自体に対する直接的な罰則はありません。ただし、提出しない・遅れることで以下のような不利益が生じる可能性があります。

- 税務署や自治体から申告書の用紙や納税の案内が届かず、申告漏れにつながる

- 金融機関の法人口座開設時に、控えの提示を求められて手続きが滞る

- 同時に提出すべき青色申告の承認申請書なども忘れ、節税メリットを受けられない

設立後にやるべき手続きは数が多く、後回しにすると漏れやすいため、設立したらできるだけ早めに提出することをおすすめします。

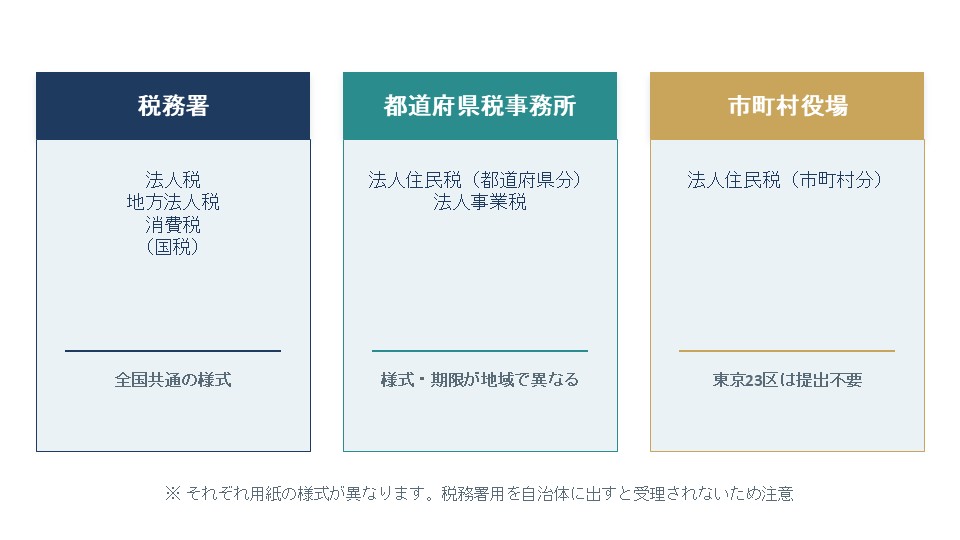

2. 法人設立届出書の提出先

2-1 提出先は3か所(税務署・都道府県・市町村)

法人設立届出書は、税務署だけに出せば終わりではありません。原則として「税務署」「都道府県税事務所」「市町村役場」の3か所にそれぞれ提出します。

東京23区内に本店がある場合、市町村(区役所)への提出は不要です。

東京23区内に本店がある場合、市町村(区役所)への提出は不要です。

23区内の法人住民税は東京都が一括して扱うため、都税事務所への提出だけで完結します。

一方、東京都でも23区以外(市部)の場合は、都税事務所と市役所の両方への提出が必要です。

2-2 様式は提出先ごとに異なる

3か所に提出するとはいえ、まったく同じ用紙を3枚出すわけではありません。

税務署用と地方自治体用(都道府県・市町村)で様式が異なります。

よくあるミスとして、税務署用の用紙を都道府県税事務所や市町村役場に持って行ってしまい、受理されないというケースがあります。提出先ごとに正しい様式を用意してください。なお、地方自治体用の様式は、都道府県・市町村で共通の「法人設立・設置届出書」が用いられることが多く、1枚で都道府県分と市町村分を兼ねられる自治体もあります。

2-3 用紙の入手先

税務署用の法人設立届出書は、国税庁ホームページからPDFでダウンロードできます。税務署の窓口でも入手可能です。

参考:国税庁|C1-4 内国普通法人等の設立の届出(様式ダウンロード)

地方自治体用の様式は、各都道府県・市町村のホームページからダウンロードするか、窓口で入手します。

所轄の税務署が分からない場合は、国税庁のホームページから検索できます。

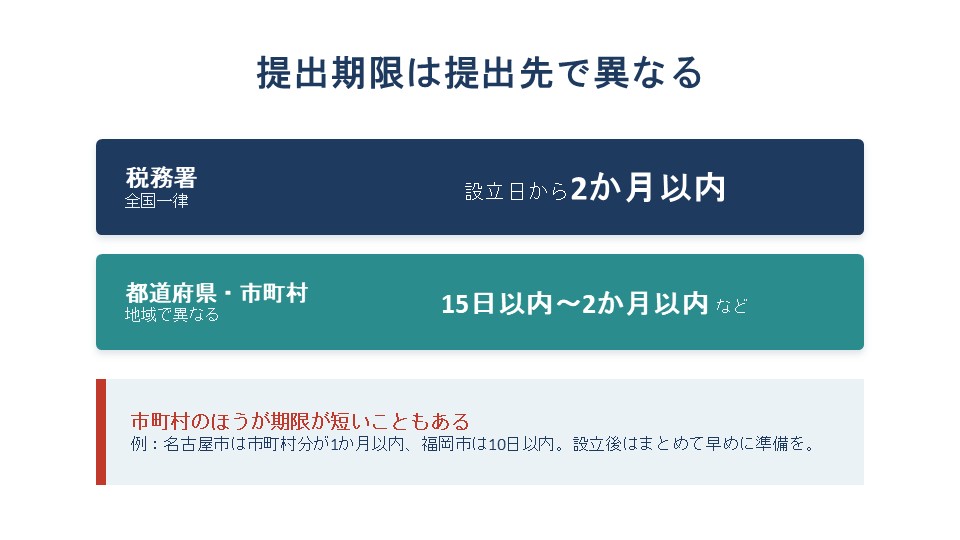

3. 法人設立届出書の提出期限

3-1 税務署は「設立日から2か月以内」

税務署に提出する法人設立届出書の提出期限は、設立の日(設立登記の日)以後2か月以内です(法人税法第148条)。

ここでいう「設立の日」とは、法務局で設立登記を申請した日を指します。登記が完了した日ではなく、申請日が会社の設立日となる点に注意してください。

例えば、4月1日に登記申請をした場合、その後の登記完了が4月8日であっても、設立日は4月1日であり、提出期限は5月31日となります。

なお、期限が土日祝日にあたる場合は、その翌日が期限となります(国税通則法第10条第2項)。

3-2 都道府県・市町村は地域で異なる

税務署が全国一律で「2か月以内」であるのに対し、都道府県税事務所・市町村役場への提出期限は自治体によって異なります。「15日以内」と短い自治体もあるため、注意が必要です。

主要な自治体の例は以下のとおりです(変更される可能性があるため、必ず各自治体のホームページで最新の期限を確認してください)。

| 地域 | 都道府県(事業税・住民税) | 市町村(住民税) |

|---|---|---|

| 東京都(23区) | 設立日から15日以内 | 区役所への提出不要 |

| 大阪府(大阪市) | 設立日から2か月以内 | 設立日から2か月以内 |

| 愛知県(名古屋市) | 設立日から2か月以内 | 設立日から30日以内 |

| 福岡県(福岡市) | 設立日から15日以内 | 設立日から10日以内 |

このように、市町村のほうが期限が短いケースもあります。

3-3 期限に遅れた場合の影響

前述のとおり、法人設立届出書は期限に遅れても直接的な罰則(加算税など)はなく、遅れて提出しても通常は問題なく受理されます。

ただし、提出が遅れると税務署や自治体からの案内が届かず、結果として申告や納税のスケジュールに影響が出ることがあります。

また、より注意すべきなのは、同時に提出すべき青色申告の承認申請書には明確な期限があり、これを過ぎると初年度の節税メリットを失う点です。法人設立届出書だけでなく、こうした関連書類の期限管理も重要です(詳しくは本記事の第7章を参照)。

4. 法人設立届出書の添付書類

4-1 税務署へは「定款の写し」

税務署に法人設立届出書を提出する際の添付書類は、「定款の写し」です。

かつては登記事項証明書(登記簿謄本)・株主名簿・設立趣意書・設立時貸借対照表など複数の添付書類が必要でしたが、平成31年(2019年)4月以降の手続簡素化により、現在は定款の写しだけで足ります。

4-2 都道府県・市町村は登記事項証明書も必要なことが多い

一方で、都道府県税事務所や市町村役場へ提出する場合は、定款の写しに加えて登記事項証明書(履歴事項全部証明書など)の添付を求められることが多いです。コピーで可とする自治体が多いものの、取扱いは自治体によって異なるため、事前に提出先のホームページや窓口で確認してください。

| 提出先 | 添付書類 |

|---|---|

| 税務署 | 定款の写し |

| 都道府県税事務所・市町村役場 | 定款の写し+登記事項証明書 (自治体により異なる。コピー可が多い) |

登記事項証明書は、法務局の窓口・郵送・オンライン(登記・供託オンライン申請システム)で取得できます。1通あたり600円(オンライン請求・窓口受取は490円〜)程度の手数料がかかります。

履歴事項全部証明書については「履歴事項全部証明書とは?記載内容・必要な場面・取得方法を税理士が解説」で詳しく解説しています。

5. 法人設立届出書の項目別の書き方

ここからは、税務署用の法人設立届出書を例に、各項目の書き方を解説します。

記載する内容のほとんどは、手元の定款と登記事項証明書(履歴事項全部証明書)を見れば転記できます。

これらを準備してから記入を始めるとスムーズです。

まず、各項目の記入内容を一覧で確認しておきましょう。迷いやすい項目は、このあとグループごとに補足します。

| 項目 | 記入内容のポイント |

|---|---|

| 提出日 | 実際に提出(投函)する日 |

| 税務署名 | 本店所在地を所轄する税務署 |

| 本店又は主たる事務所の所在地 | 登記事項証明書のとおり正確に転記 |

| 納税地 | 本店と同じなら「同上」 |

| 法人名(商号) | 登記事項証明書のとおり転記 |

| 法人番号 | 13桁の番号。未公表なら空欄でも可 |

| 代表者氏名・住所 | 登記事項証明書のとおり転記 |

| 設立年月日 | 登記事項証明書の設立登記日 |

| 事業年度 | 定款で定めた会計期間 |

| 設立時の資本金又は出資金の額 | 登記した金額と一致させる |

| 消費税の新設法人に該当する事業年度開始の日 | 資本金1,000万円以上のときのみ記入 |

| 事業の目的 | 定款の事業目的と、現に営む(営む予定の)事業 |

| 支店・出張所・工場等 | あれば名称と所在地。なければ空欄 |

| 設立の形態 | 法人成りは「個人企業を法人組織とした…」、新規設立は「その他」 |

| 事業開始(見込み)年月日 | 開始日または開始予定日 |

| 給与支払事務所等の開設届出書 提出の有無 | 役員報酬・給与を支払うなら「有」 |

| 関与税理士 | 税理士に依頼した場合は、税理士が記入・署名(事業者は記入不要) |

| 添付書類 | 税務署用は「定款等の写し」にチェック |

5-1 会社・代表者の基本情報(所在地・法人名・法人番号など)

用紙の上部には、提出日・税務署名と、会社・代表者の基本情報を記入します。提出日は、窓口持参・郵送ともに実際に提出(投函)する日を、税務署名は本店所在地を所轄する税務署を記入します。

本店所在地・法人名(商号)・代表者の氏名と住所は、登記事項証明書に記載されたとおり正確に転記します。マンション名や部屋番号まで省略しないでください。納税地は本店所在地と同じになるため「同上」で問題ありません。代表者が複数いる場合は、そのうち1名の情報を記入すれば足ります。

法人番号は、設立登記後に国税庁から指定される13桁の番号で、「法人番号公表サイト」で確認できます。提出時点でまだ公表されていない場合は、空欄のまま提出して差し支えありません。

5-2 事業に関する項目(事業年度・資本金・事業の目的など)

設立年月日は、登記事項証明書に記載された設立登記日を記入します。事業年度は、定款で定めた会計期間(例:4月1日〜翌年3月31日)を記入します。事業年度は法人税・消費税の申告期限に直結する重要な項目で、税務署側も必ず確認します。

資本金(出資金)の額は、登記した金額と一致させてください。資本金は消費税の納税義務や法人住民税の均等割にも影響します。

事業の目的の欄には、定款に記載した事業目的と、その中で実際に営んでいる(または数か月以内に開始予定の)事業を記入します。定款の写しを添付するため、一字一句すべて書き写す必要はなく、主なものを記載すれば足ります。この欄は、税務調査の際に「申告された売上が、届け出た事業内容と整合しているか」を確認するためにも使われます。

なお、支店・出張所・工場等がある場合は、その名称と所在地を記入します。該当がなければ空欄で構いません。

決算月・資本金・事業目的については、それぞれ以下の記事で詳しく解説しています。

「会社設立時の決算月はいつがいい?決め方の5つのポイントを税理士が解説」

「会社設立の資本金はいくらが最適?決め方と注意点を税理士が解説」

「【記載例付き】定款の事業目的の書き方|5つのポイントを税理士が解説」

5-3 税務・設立経緯に関する項目(設立の形態・消費税など)

設立の形態は、会社をどのような経緯で設立したかを選ぶ欄です。

- 個人事業主から法人成りした場合:「個人企業を法人組織とした法人である場合」を選び、カッコ内に個人事業当時の所轄税務署名や整理番号を記入します。

- 新規に設立した場合(ゼロから起業):「その他」を選び、「新規設立」などと記入します。

法人成りの場合に経緯を記入するのは、個人で使っていた資産を会社に引き継ぐ際の税務処理など、特別なルールが関わる可能性があるためです。

なお「適格区分」は、合併・分割・現物出資による設立が税法上の「適格組織再編成」に該当するかを選ぶ欄で、通常の新規設立では関係しません(空欄のままでOK)。

消費税の新設法人に該当することとなった事業年度開始の日は、設立時の資本金(出資金)が1,000万円以上の場合のみ記入します。資本金1,000万円以上の新設法人は設立1期目から消費税の課税事業者となるためで、この場合は設立年月日と同じ日を記入します。資本金が1,000万円未満であれば空欄で問題ありません(インボイス対応で設立時から課税事業者を選ぶ場合も、資本金1,000万円未満ならこの欄は空欄のままで差し支えなく、別途「適格請求書発行事業者の登録申請書」などで対応します)。

事業開始(見込み)年月日は、すでに事業を開始していればその日を、まだなら開始予定日を記入します。設立と同時に事業を始めている場合は、設立年月日と同じ日付になるのが一般的です。

5-4 給与支払事務所・税理士・添付書類欄

「給与支払事務所等の開設届出書」提出の有無は、役員報酬や従業員の給与を支払う場合に「有」を選びます。社長一人だけの会社でも、役員報酬を支払うのであれば通常は「有」となります。この届出書は法人設立届出書と同時に提出するのが一般的です(詳しくは本記事の第7章を参照)。

関与税理士の欄は、届出書の作成を依頼した税理士が氏名・事務所所在地を記入・署名する欄です。事業者ご自身が記入する必要はなく、税理士がいなければ空欄で問題ありません。

添付書類欄は、提出する書類にチェックを付けます。税務署用は「定款等の写し」にチェックを付けます。

6. 法人設立届出書の記載例

ここでは、次のようなモデルケースを例に、主な記載内容を整理します。

- 法人名:株式会社リライン商事

- 本店所在地:東京都新宿区〇〇1-2-3

- 設立年月日:令和8年4月1日

- 事業年度:4月1日〜翌年3月31日

- 資本金:300万円

- 事業の目的:飲食店の経営、食品の販売

- 個人事業からの法人成りではない(新規設立)

| 項目 | 記載内容 |

|---|---|

| 提出日 | 提出(投函)する日を記入 |

| 税務署名 | 新宿税務署(本店所在地の所轄) |

| 本店又は主たる事務所の所在地 | 東京都新宿区〇〇1-2-3 |

| 納税地 | 同上 |

| 法人名 | 株式会社リライン商事 |

| 法人番号 | 13桁の番号(未公表なら空欄) |

| 代表者氏名・住所 | 登記事項証明書のとおり記入 |

| 設立年月日 | 令和8年4月1日 |

| 事業年度 | 自 4月1日 至 3月31日 |

| 資本金又は出資金の額 | 3,000,000円 |

| 消費税の新設法人に該当する事業年度開始の日 | 空欄(資本金1,000万円未満のため) |

| 事業の目的 | 飲食店の経営、食品の販売 |

| 設立の形態 | 「その他(新規設立)」を選択 |

| 事業開始(見込み)年月日 | 令和8年4月1日 |

| 給与支払事務所等の開設届出書提出の有無 | 有(役員報酬を支払うため) |

| 添付書類 | 定款等の写しにチェック |

7. 法人設立届出書と同時に提出する書類

会社設立後に税務署へ提出する書類は、法人設立届出書だけではありません。

特に以下の書類は、法人設立届出書と同時に提出しておくことをおすすめします。提出を忘れると節税メリットを失ったり、後から手続きが必要になったりします。

7-1 青色申告の承認申請書

青色申告を選択すると、欠損金(赤字)の最大10年間の繰越控除や、少額減価償却資産の特例など、大きな節税メリットを受けられます。これを受けるには「青色申告の承認申請書」の提出が必要です。

設立初年度から青色申告を受けるための提出期限は、「設立の日以後3か月を経過した日」と「設立第1期の事業年度終了の日」のうち、いずれか早い日の前日までです。法人設立届出書(2か月以内)より少し長いですが、別々に管理すると忘れやすいため、同時に提出するのが確実です。

青色申告については、「法人の青色申告とは?メリット・提出期限・注意点を税理士が解説」で詳しく解説しています。

7-2 給与支払事務所等の開設届出書

役員報酬や従業員の給与を支払う場合に提出する書類です。社長一人だけの会社でも、役員報酬を支払うのであれば提出が必要です。

提出期限は、給与支払事務所を開設した日(最初に給与・役員報酬を支払うことになった日)から1か月以内です。この届出を出さないと、源泉所得税の納付書が税務署から届かず、納付漏れにつながるおそれがあります。

給与支払事務所等の開設届出書については、「給与支払事務所等の開設届出書とは?提出期限・提出先・書き方を税理士が解説」で詳しく解説しています。

7-3 源泉所得税の納期の特例の承認に関する申請書

源泉徴収した所得税は、原則として給与を支払った月の翌月10日までに毎月納付します。しかし、給与の支給人員が常時10人未満の場合は、この申請書を提出することで、年2回(7月10日・翌年1月20日)にまとめて納付できる「納期の特例」を受けられます。

事務負担が大きく軽減されるため、対象となる小規模な会社にはおすすめです。提出は任意で、提出期限の定めはありませんが、設立時にまとめて提出しておくとよいでしょう。

源泉所得税の納期の特例については、「源泉所得税の納期の特例とは?適用条件・申請書の書き方・注意点を税理士が解説」で詳しく解説しています。

このほか、設立時に「ダイレクト納付利用届出書」を提出しておくと、税金を口座引落しで納付することができます。届出から利用開始まで1か月程度かかるため、設立の届出とあわせて済ませておくと初回の納付から利用することができます。

詳しくは「税金の納付方法7種類を徹底比較|法人におすすめのキャッシュレス納付を税理士が解説」をご覧ください。

8. Q&A

Q1. 法人設立届出書に押印は必要ですか?

A. 不要です。

2021年(令和3年)の税制改正により、税務関係書類の押印は原則として不要となりました。法人設立届出書にも提出者の押印欄はなく、押印せずに提出できます。

Q2. 提出後、控えはどうやって残せばいいですか?

A. 提出用の用紙とは別に、ご自身でコピーを取って控えとして保管してください。

令和7年(2025年)1月から、税務署では申告書や届出書の控えに収受日付印(受付印)を押さなくなりました。そのため、以前のように控えに受付印をもらうことはできません。提出年月日は、ご自身で記録・管理しておく必要があります。

法人口座の開設などで提出の事実を示す書類が必要な場合、e-Taxで提出していれば「受信通知(メッセージボックスの受付結果)」が証明になります。書面で提出する場合は、希望すれば、提出日や税務署名を記載したリーフレットが交付される取り扱いとなっています(郵送の場合は返信用封筒の同封が必要)。

参考:国税庁|令和7年1月からの申告書等の控えへの収受日付印の押なつについて

Q3. 法人番号が分からないうちに提出してもいいですか?

A. 問題ありません。

法人番号は設立登記の完了後に指定され、「法人番号公表サイト」で確認できるようになります。提出時点でまだ番号が公表されていない場合は、法人番号の欄を空欄のまま提出して差し支えありません。

Q4. 記載内容を間違えた場合や、提出後に変更があった場合はどうすればいいですか?

A. 記入ミスは、税務署から連絡を受けて訂正・再提出することになります。

提出後に本店所在地や代表者などに変更が生じた場合は、法人設立届出書ではなく「異動届出書」を提出します。提出期限は異動があった日からおおむね速やかにとされており、登記に関わる変更であれば、登記の変更手続きもあわせて行う必要があります。

9. まとめ

法人設立届出書について、提出先・提出期限・添付書類・書き方・関連書類まで解説しました。ポイントを整理すると以下のとおりです。

- 法人設立届出書は、会社の設立を税務署・都道府県・市町村に知らせる書類で、提出先は原則3か所(東京23区は市区町村への提出不要)

- 税務署への提出期限は設立日から2か月以内。都道府県・市町村は地域により異なり、15日以内など短い場合もある

- 税務署への添付書類は定款の写しのみ(登記事項証明書は不要)。地方自治体へは登記事項証明書も求められることが多い

- 記載内容は定款と登記事項証明書を見れば転記できる。押印は不要

- 青色申告の承認申請書など、同時に提出すべき書類の期限管理も重要

会社設立後の届出は数が多く、提出先や期限もそれぞれ異なります。特に青色申告の承認申請書は期限を過ぎると初年度の節税メリットを失うため、法人設立届出書とあわせて早めに準備することをおすすめします。

当事務所では、法人設立届出書をはじめとする設立後の届出から、初年度の記帳・決算・申告、融資・補助金の申請まで一貫してサポートしています。初回無料相談も承っておりますので、お気軽にお問い合わせください。

最後までお読みいただきありがとうございました。