源泉所得税の納期の特例とは?適用条件・申請書の書き方・注意点を税理士が解説

Relyne(リライン)会計事務所の永野です。

役員報酬や従業員の給与から天引きした源泉所得税は、原則として給与を支払った月の翌月10日までに、毎月納付しなければなりません。ただし、給与の支給人員が常時10人未満の会社であれば、「納期の特例」を申請することで、この納付を年2回にまとめることができます。設立直後の少人数の会社にとって事務負担の軽減効果が大きく、多くの会社が設立時に申請している制度です。

この記事では、源泉所得税の納期の特例の概要・適用条件から、申請書の書き方、記載例、適用開始時期、注意点、よくある質問まで、公認会計士・税理士が詳しく解説します。

なお、会社設立の手続き全体の流れについては「【2026年版】自分でできる株式会社の設立手順を分かりやすく解説」もあわせてご参照ください。

当事務所では、納期特例の申請書をはじめとする設立後の届出から、初年度の記帳・決算・申告まで一貫してサポートしています。初回無料相談も承っておりますので、お気軽にお問い合わせください。

1. 源泉所得税の納期の特例とは

1-1 概要(毎月の納付を年2回にまとめられる制度)

会社が役員報酬や従業員の給与を支払うと、その金額に応じた所得税・復興特別所得税(以下、あわせて「源泉所得税」といいます)を給与から天引きし、会社が本人に代わって国に納める義務が生じます。この源泉所得税は、原則として給与を支払った月の翌月10日までに、毎月納付しなければなりません。

ただし、給与の支給人員が常時10人未満の会社(源泉徴収義務者)は、「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出することで、源泉所得税を半年分まとめて納付できます。これが「納期の特例」です(所得税法第216条)。「納特(のうとく)」と略して呼ばれることもあります。

納期の特例を適用した場合の納付期限は、以下のとおりです。

| 対象期間 | 納付期限 |

|---|---|

| 1月~6月に支払った給与等から源泉徴収した分 | 7月10日 |

| 7月~12月に支払った給与等から源泉徴収した分 | 翌年1月20日 |

納付期限が土日祝日にあたる場合は、その休日明けの日が納付期限となります。

なお、毎月納付の場合、12月に支払った給与分の納付期限は翌年1月10日ですが、納期の特例を適用している場合は翌年1月20日です。年末調整の事務と納付準備が重なる時期に、期限が10日分長く確保されているのも利点です。

なお、毎月納付の場合、12月に支払った給与分の納付期限は翌年1月10日ですが、納期の特例を適用している場合は翌年1月20日です。年末調整の事務と納付準備が重なる時期に、期限が10日分長く確保されているのも利点です。

参考:国税庁|No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例

1-2 適用条件(給与の支給人員が常時10人未満)

納期の特例を適用できるのは、給与の支給人員が常時10人未満の源泉徴収義務者に限られます。

「常時10人未満」とは、平常の状態において給与の支払を受ける人数が10人に満たないことをいいます。具体的な判定は以下のとおりです。

| 対象者 | 支給人員に含めるか |

|---|---|

| 役員(役員報酬を受ける者) | 含める |

| 正社員 | 含める |

| 常時雇用しているパート・アルバイト | 含める |

| 繁忙期だけ臨時に雇い入れた人 | 含めない |

| 日雇労働者(雇い入れが常態化している場合) | 含める |

たとえば、平常時は8人で繁忙期だけ臨時に3人を雇うような会社は、「常時10人未満」に該当し、納期の特例を適用できます。一方、建設業などで日々雇い入れる人を含めると常に10人以上になる会社は、適用できません。

参考:国税庁|給与等の支払を受ける者が常時10人未満であるかどうかの判定

1-3 対象となる源泉所得税・ならない源泉所得税

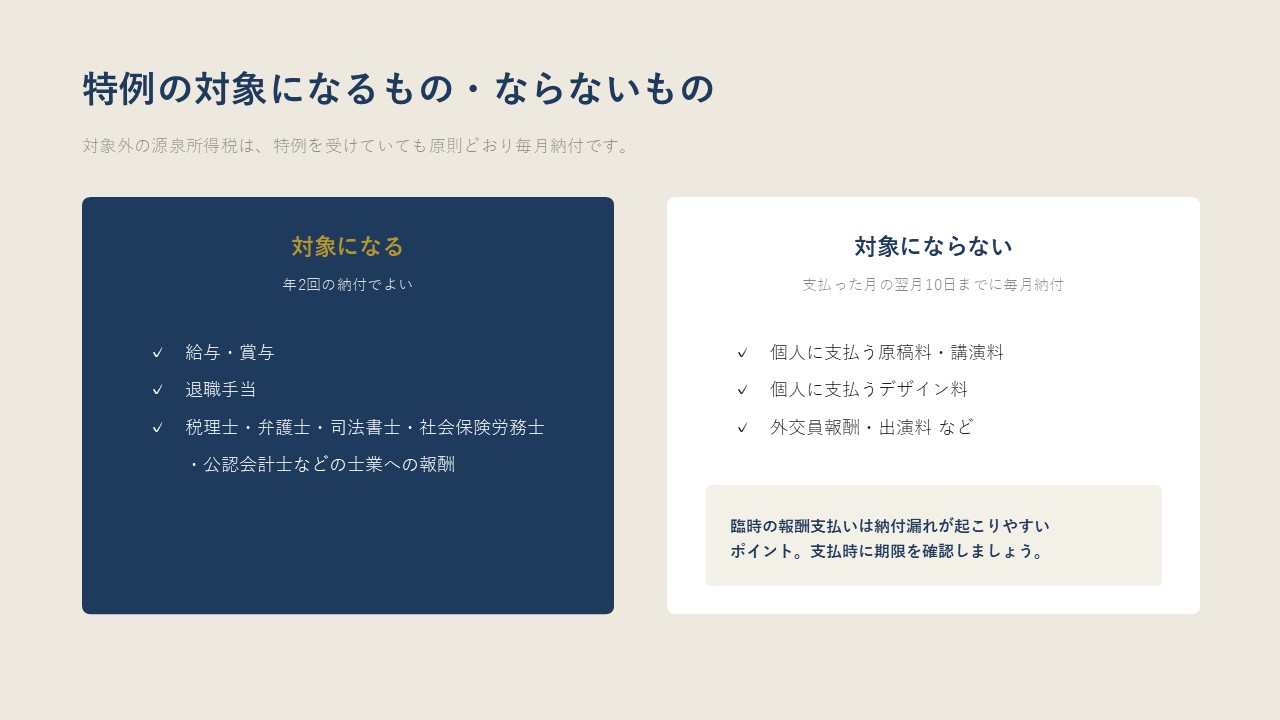

注意したいのは、納期の特例の対象になるのは、すべての源泉所得税ではないという点です。対象は、給与・退職金と、税理士など一定の士業への報酬から源泉徴収した所得税に限られます。

| 区分 | 具体例 | 納付期限 |

|---|---|---|

| 特例の対象になるもの | 給与・賞与・退職手当、税理士・弁護士・司法書士・社会保険労務士・公認会計士などの士業報酬 | 年2回(7月10日・翌年1月20日) |

| 特例の対象にならないもの | 個人に支払う原稿料・講演料・デザイン料、外交員報酬、出演料など | 原則どおり支払月の翌月10日 |

たとえば、フリーランスのデザイナー(個人)にロゴ制作を依頼して源泉徴収した場合、その源泉所得税は納期の特例の対象外であり、支払った月の翌月10日までに納付が必要です。納期の特例を適用している会社で納付漏れが起こりやすいのは、まさにこうした臨時の報酬支払いです。給与以外の支払いで源泉徴収をしたときは、納付期限を個別に確認するようにしてください。

参考:国税庁|No.2792 源泉徴収が必要な報酬・料金等とは

1-4 メリット・デメリット

納期の特例のメリット・デメリットを整理すると、以下のとおりです。

| メリット | デメリット |

|---|---|

| ・納付事務が年12回から年2回に減る ・納付のたびに発生する納付書の作成・納付手続きの手間が減る ・納付回数が減ることで、納付漏れによる加算税・延滞税のリスクも減る ・12月支払分の納付期限が1月10日から1月20日になる |

・半年分をまとめて納めるため、1回あたりの納付額が大きくなる ・納付期限の7月・1月は賞与や労働保険料の支払いと重なりやすい ・納付が半年に1回のため、うっかり忘れるリスクがある |

デメリットはいずれも資金管理と期限管理で対応できるものであり、給与の支給人員が常時10人未満の会社であれば、申請しておくことをおすすめします。当事務所でも、会社設立時には法人設立届出書などとあわせて、この申請書の提出をご案内しています。

2. 納期の特例の申請書の書き方

2-1 用紙の入手先・提出先・提出方法

納期の特例を受けるための「源泉所得税の納期の特例の承認に関する申請書」は、A4サイズ1枚の書類です。用紙は国税庁ホームページからPDF形式でダウンロードできるほか、最寄りの税務署の窓口でも受け取ることができます。

参考:国税庁|源泉所得税の納期の特例の承認に関する申請書(PDF)

提出先は、給与支払事務所等の所在地(通常は本店所在地)の所轄税務署長です。所轄税務署が分からない場合は、国税庁ホームページから検索できます。

提出方法は、e-Tax(電子申請)・郵送・窓口持参の3通りで、いずれも手数料はかかりません。

なお、令和7年1月以降、税務署では申請書等の控えへの収受日付印(受付印)の押なつが廃止されています。紙で提出する場合は、提出前に申請書のコピーを取り、提出日をメモして保管しておきましょう(窓口提出の場合、希望すれば日付・税務署名が記載されたリーフレットを受け取れます)。後述のとおり承認の通知も届かないため、提出した事実を記録として確実に残したい場合は、受信通知が残るe-Taxでの提出がおすすめです。

参考:国税庁|A2-8 源泉所得税の納期の特例の承認に関する申請

参考:国税庁|税務署の所在地などを知りたい方

2-2 提出期限と適用開始時期(みなし承認)

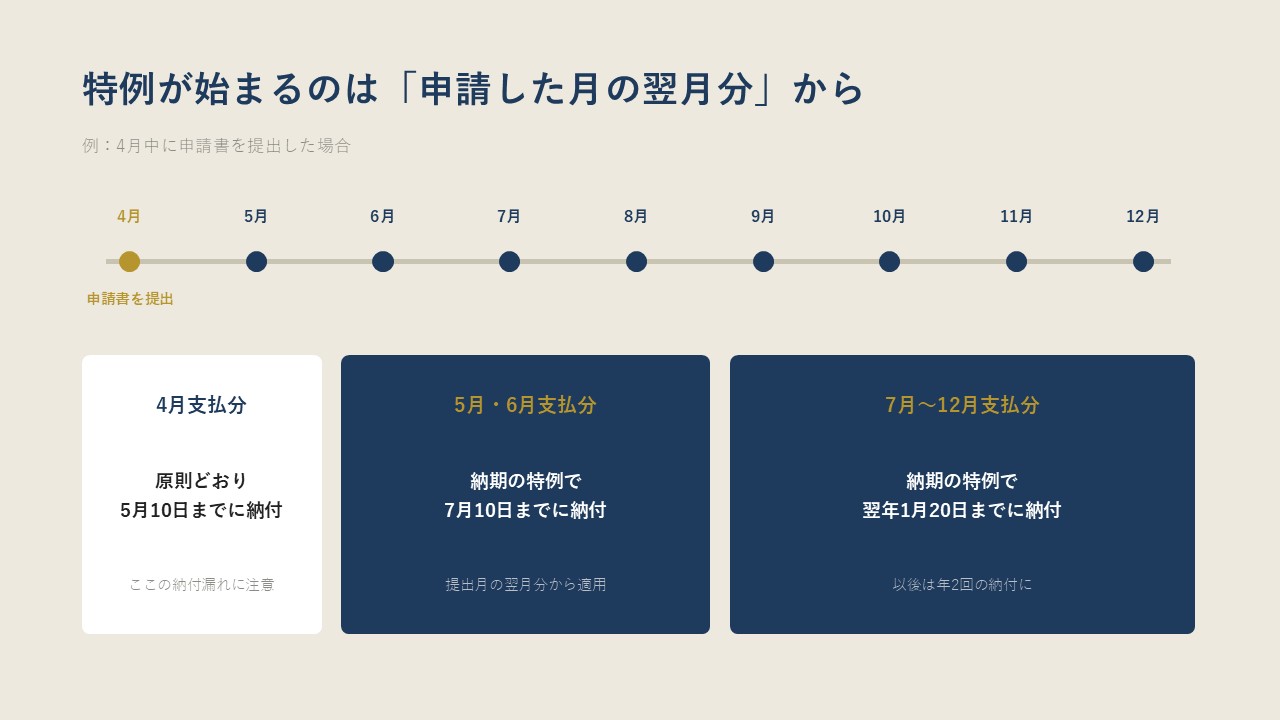

納期の特例の申請書に、提出期限はありません。適用を受けたいタイミングで、いつでも提出できます。

ただし、提出してすぐに特例が始まるわけではない点に注意が必要です。税務署長から却下の通知がない限り、申請書を提出した月の翌月末日に承認があったものとみなされ、提出した月の翌月に支払う給与から特例が適用されます(所得税法第217条)。これを「みなし承認」といいます。

たとえば、4月中に申請書を提出した場合の納付期限は以下のようになります。

| 給与の支払月 | 納付期限 |

|---|---|

| 4月支払分(申請した月) | 5月10日(原則どおり毎月納付) |

| 5月・6月支払分 | 7月10日(納期の特例) |

| 7月~12月支払分 | 翌年1月20日(納期の特例) |

このように、申請した月に支払う給与分だけは原則どおり翌月10日までの納付になります。会社設立にともなって申請する場合は、最初の給与(役員報酬)を支払う前の月までに提出しておくと、初回からすべて特例の対象にできます。

このように、申請した月に支払う給与分だけは原則どおり翌月10日までの納付になります。会社設立にともなって申請する場合は、最初の給与(役員報酬)を支払う前の月までに提出しておくと、初回からすべて特例の対象にできます。

2-3 項目別の書き方

申請書の記入項目はそれほど多くありません。項目別に記入内容を解説します。

① 提出年月日・税務署名・整理番号

- 提出年月日:実際に提出(投函)する日を記入します。

- 税務署名:本店所在地を所轄する税務署名を記入します(例:新宿区なら「新宿税務署長」)。

- 整理番号:税務署が管理に使う番号です。記入は不要で、空欄のままで問題ありません。

② 申請者の基本情報(所在地・名称・法人番号・代表者)

- 住所又は本店の所在地:登記上の本店所在地と電話番号を記入します。

- 氏名又は名称:登記上の正式名称をフリガナ付きで記入します。

- 法人番号:13桁の法人番号を記入します。法人番号は国税庁の法人番号公表サイトで検索できます。

- 代表者氏名:代表者の氏名をフリガナ付きで記入します。

③ 給与支払事務所等の所在地

②で記入した本店所在地と、実際に給与支払事務を行う事務所の所在地が異なる場合のみ記入します。本店で給与支払事務を行う場合(設立直後の会社はほとんどこのケース)は、空欄で問題ありません。

④ 申請の日前6か月間の各月末の支給人員・支給金額

申請日からさかのぼって6か月間について、各月末時点で給与の支払を受ける人数と、各月の支給金額を記入します。臨時に雇い入れた人がいる場合は、「外」と書かれた欄にその人数・支給金額を分けて記入します。

会社設立にともなって提出する場合など、まだ給与の支払実績がない月は空欄で構いません。

⑤ 国税の滞納・承認取消しに関する事項

現在国税の滞納がある場合や著しい納付遅延がある場合、申請日前1年以内に納期の特例の承認を取り消されたことがある場合に、その内容を記入する欄です。該当がなければ空欄で問題ありません。なお、滞納や著しい納付遅延がある場合には、申請が却下されたり、承認後に取り消されたりすることがあります(所得税法第217条・第218条)。

⑥ 税理士署名

申請書の作成を税理士に依頼した場合に、税理士が署名する欄です。自分で作成する場合は空欄で問題ありません。

2-4 記載例(会社設立にともなって提出する場合)

ここでは、次のモデルケースをもとに、主な記入内容を整理します。

- 法人名:株式会社リライン商事

- 本店所在地:東京都新宿区○○1-2-3(所轄:新宿税務署)

- 会社成立日(設立日):令和8年4月1日

- 役員:代表取締役1名(4月分から役員報酬を支給)

- 従業員:なし

| 項目 | 記入内容 |

|---|---|

| 提出年月日 | 令和8年4月10日(実際に提出する日) |

| 税務署名 | 新宿税務署長 |

| 整理番号 | 空欄(記入不要) |

| 住所又は本店の所在地 | 東京都新宿区○○1-2-3/電話番号 |

| 氏名又は名称 | 株式会社リライン商事(カブシキガイシャリラインショウジ) |

| 法人番号 | 13桁の法人番号 |

| 代表者氏名 | 代表取締役 ○○ ○○ |

| 給与支払事務所等の所在地 | 空欄(本店で給与支払事務を行うため) |

| 申請の日前6か月間の支給人員・支給金額 | 空欄(給与の支払実績がないため) |

| 国税の滞納・承認取消しに関する事項 | 空欄(該当なし) |

| 税理士署名 | 空欄(自分で作成する場合) |

このケースでは4月中の提出のため、特例の適用は5月支払分の給与からです。4月中に役員報酬を支払う場合、その分の源泉所得税は5月10日までに納付する必要があります(源泉徴収税額が発生する場合)。設立月に給与の支払いがなければ、初回の支払分からすべて特例の対象になります。

3. 納期の特例の注意点

3-1 申請した月に支払う給与分は、原則どおり翌月10日まで

2-2で解説したとおり、納期の特例が適用されるのは、申請書を提出した月の翌月に支払う給与からです。申請した月に支払った給与から源泉徴収した所得税は、原則どおり翌月10日までに納付しなければなりません。

ここで納付漏れが起こりやすいのが、設立した月から役員報酬や給与の支払いを始めているケースです。「申請書を出したから次の納付は7月10日(または1月20日)でいい」と思い込み、申請月に支払った給与分の納付(翌月10日期限)を忘れてしまうパターンです。

申請書を提出したら、「申請した月に支払った給与の源泉所得税はいつまでに納付するのか」を必ず確認し、納付が必要な場合はカレンダーに登録しておきましょう。

3-2 1回あたりの納付額が大きくなる(預り金の管理)

納期の特例を適用すると、半年分の源泉所得税をまとめて納付するため、1回あたりの納付額は毎月納付の約6倍になります。

ここで忘れてはならないのが、源泉所得税は会社のお金ではなく、役員・従業員から預かっているお金(預り金)だという点です。天引きした源泉所得税を運転資金に回してしまうと、納付期限の7月・1月に資金が足りなくなるおそれがあります。特にこの時期は、賞与の支給や労働保険の年度更新(概算保険料の納付)と重なりやすく、資金繰りが厳しくなりがちです。

天引きした源泉所得税は、納付するまで「預かっているだけ」と認識し、別途確保しておくようにしましょう。

3-3 納付が遅れると不納付加算税・延滞税がかかる

源泉所得税の納付が期限に遅れると、以下のペナルティが課されます。

| ペナルティ | 内容 |

|---|---|

| 不納付加算税 | 税務署から指摘を受けて納付した場合は納付税額の10%、指摘前に自主的に納付した場合は5% |

| 延滞税 | 法定納期限の翌日から納付日までの日数に応じて課される(令和8年は納期限の翌日から2か月以内は年2.8%、2か月超は年9.1%) |

なお、不納付加算税には救済措置があり、法定納期限から1か月以内に納付し、かつ過去1年間に納付の遅れがない場合には課されません。また、計算した不納付加算税の額が5,000円未満の場合も課されません。

とはいえ、納期の特例は半年分をまとめて納めるため納付税額が大きく、遅れた場合の加算税・延滞税も毎月納付より大きくなりがちです。年2回しかない納付だからこそ、7月10日と1月20日は必ずカレンダーやリマインダーに登録し、遅れに気づいたら税務署からの連絡を待たずに、すぐ自主的に納付するようにしてください。

税金の納付方法については「税金の納付方法7種類を徹底比較|法人におすすめのキャッシュレス納付を税理士が解説」で詳しく解説していますので、合わせてご参照ください。

参考:国税庁|延滞税の割合

3-4 支給人員が常時10人以上になったら届出が必要

事業が成長して従業員が増え、給与の支給人員が常時10人以上になった場合は、納期の特例の要件を満たさなくなります。この場合、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を速やかに提出する必要があります。要件を満たさなくなっても自動的に特例が外れるわけではないため、自社での届出が必要です。

届出書を提出した後の納付期限は、以下のようになります。

| 区分 | 納付期限 |

|---|---|

| その納期の特例期間の開始から、届出書を提出した月までに源泉徴収した分 | 提出した月の翌月10日 |

| 提出した月の翌月以降に源泉徴収する分 | 毎月、翌月10日(原則どおり) |

たとえば3月に届出書を提出した場合、1月~3月支払分をまとめて4月10日までに納付し、4月支払分からは毎月納付に切り替わります。提出直後は「半年分のつもりで置いていた資金を前倒しで納付する」ことになるため、資金繰りにも注意してください。

参考:国税庁|A2-9 源泉所得税の納期の特例の要件に該当しなくなった場合の届出

3-5 納付額が0円でも納付書の提出は必要

源泉所得税の納付には「所得税徴収高計算書」(いわゆる納付書)を使いますが、この書類は納付すべき税額が0円の場合でも、税務署への提出が必要です。

納期の特例を適用している会社で納付額が0円になるのは、たとえば以下のようなケースです。

- 役員報酬・給与が少額で、毎月の源泉徴収税額が発生していない

- 年末調整の還付額が大きく、7月~12月分の徴収税額から差し引いた結果、納付額が0円以下になった

納付額0円の場合は金融機関では受け付けてもらえないため、徴収高計算書に「納付額0円」として必要事項を記載し、税務署へ持参・郵送するか、e-Taxで送信します。提出がないと、税務署から納付状況の確認連絡が来ることがあります。

なお、納期の特例を適用している場合の徴収高計算書は、毎月納付用(一般分)とは別の「納期特例分」の様式を使います。給与支払事務所等の開設届出書を提出していれば、税務署から納付書が送られてきますので、様式を確認して使用してください。

3-6 対象外の源泉所得税は、特例適用中でも毎月納付

1-3で解説したとおり、納期の特例の対象は、給与・退職金と士業報酬の源泉所得税に限られます。個人に支払う原稿料・講演料・デザイン料などから源泉徴収した所得税は、納期の特例を適用していても、支払った月の翌月10日までに毎月納付しなければなりません。

1-3で解説したとおり、納期の特例の対象は、給与・退職金と士業報酬の源泉所得税に限られます。個人に支払う原稿料・講演料・デザイン料などから源泉徴収した所得税は、納期の特例を適用していても、支払った月の翌月10日までに毎月納付しなければなりません。

納期の特例を適用して「源泉所得税の納付は7月と1月だけ」という意識があると、1-3のデザイン料の例のような臨時の報酬から源泉徴収した分まで、年2回の納付にまとめてしまいがちです。対象外の分を期限までに納付しないと、不納付加算税・延滞税の対象になります。

給与以外の支払いで源泉徴収をしたときは、「この源泉所得税は納期の特例の対象か」を支払の都度確認してください。なお、納付の際は、給与用の納期特例分の納付書ではなく、「報酬・料金等の所得税徴収高計算書」(毎月納付用)を使用します。

4. Q&A

Q1. 設立したばかりで、まだ給与を支払っていません。申請書はいつ提出すればいいですか?

A. 設立後、他の届出とあわせてすぐに提出しておくのがおすすめです。

納期の特例は申請した月の翌月に支払う給与から適用されるため、給与の支払開始より前の月までに提出しておけば、初回の支払分からすべて特例の対象にできます。申請書の「申請の日前6か月間の支給人員・支給金額」欄は、支払実績がなければ空欄で問題ありません。

実務上は、法人設立届出書・青色申告の承認申請書・給与支払事務所等の開設届出書と一緒に、設立後まとめて提出するのが一般的です。

法人設立届出書・青色申告・給与支払事務所等の開設届出書については、以下の記事でそれぞれ詳しく解説しています。

「法人設立届出書の提出先・期限・書き方|会社設立後の手続きを税理士が解説」

「法人の青色申告とは?メリット・提出期限・注意点を税理士が解説」

「給与支払事務所等の開設届出書とは?提出期限・提出先・書き方を税理士が解説」

Q2. 役員報酬が少額で、源泉徴収税額が0円です。それでも申請する意味はありますか?

A. 意味はあります。申請しておくことをおすすめします。

源泉徴収税額が0円でも、所得税徴収高計算書(納付書)の提出義務はあります。毎月納付のままだと0円の納付書を毎月提出することになりますが、納期の特例を適用していれば提出も年2回で済みます。

また、今後役員報酬を増額したり従業員を雇ったりして源泉徴収税額が発生するようになった際、改めて申請する手間も省けます。

Q3. 個人事業から法人成りしました。個人時代の納期の特例は引き継がれますか?

A. 引き継がれません。法人として改めて申請が必要です。

個人事業主のときに納期の特例の承認を受けていても、その効力は法人には引き継がれません。法人成りすると、法人が新たな源泉徴収義務者となるためです。法人設立後、給与支払事務所等の開設届出書とあわせて、納期の特例の申請書も改めて提出してください。

Q4. 申請が承認されたという通知は届きますか?

A. 承認の通知は届きません。

納期の特例は、税務署長から却下の通知がない限り、申請書を提出した月の翌月末日に承認があったものとみなされる仕組み(みなし承認)のため、「承認しました」という通知は送られてきません。何も連絡がなければ、予定どおり適用が始まったと考えて問題ありません。

申請した事実を後から確認できるよう、e-Taxの場合は受信通知を、紙で提出した場合は提出日をメモした申請書のコピーを保管しておきましょう。

Q5. 納期の特例の適用をやめて、毎月納付に戻すことはできますか?

A. できます。

支給人員が10人未満のままでも、資金繰りの平準化などの理由で毎月納付に戻したい場合は、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出することで、納期の特例の適用をやめることができます。届出書を提出した後の納付期限の扱いは、3-4で解説したとおりです。

なお、納期の特例の承認を受けたまま、自主的に毎月納付することも可能です。「特例の枠は維持しつつ、資金管理のために毎月納める」という運用も選択肢の一つです。

Q6. 住民税(特別徴収)にも同じような特例はありますか?

A. あります。

従業員の給与から天引きする住民税(特別徴収)も、原則は翌月10日までの毎月納付ですが、給与の支給人員が常時10人未満の場合、市区町村に「納期の特例」を申請することで、納入を年2回にまとめることができます(地方税法第321条の5の2)。

| 対象期間 | 納入期限 |

|---|---|

| 6月分~11月分 | 12月10日 |

| 12月分~翌年5月分 | 翌年6月10日 |

源泉所得税の納期の特例とは、申請先(市区町村)も対象期間・期限も異なる別の制度です。源泉所得税の特例を申請しても住民税には及ばないため、住民税も年2回にまとめたい場合は、従業員の住所地の各市区町村へ別途申請が必要です。様式や手続きの詳細は市区町村ごとに異なるため、各市区町村のホームページでご確認ください。

5. まとめ

以上、源泉所得税の納期の特例について、概要・適用条件・申請書の書き方・注意点を解説しました。ポイントを整理すると以下のとおりです。

- 納期の特例は、給与の支給人員が常時10人未満の会社が、源泉所得税の納付を年2回(7月10日・翌年1月20日)にまとめられる制度

- 対象は給与・退職金・士業報酬の源泉所得税のみ。原稿料やデザイン料などの源泉所得税は対象外で、原則どおり翌月10日までに納付

- 申請書に提出期限はないが、適用は提出した月の翌月に支払う給与から。申請した月に支払った給与分は翌月10日までに納付が必要

- 源泉所得税は預り金。半年分をまとめて納めるため、納税資金を別途確保しておく

- 納付が遅れると不納付加算税・延滞税がかかる。7月10日・1月20日は必ず期限管理を

- 支給人員が常時10人以上になったら、該当しなくなったことの届出書を速やかに提出

当事務所では、納期特例の申請書をはじめとする設立後の届出から、初年度の記帳・決算・申告、融資・補助金の申請まで一貫してサポートしています。初回無料相談も承っておりますので、お気軽にお問い合わせください。

最後までお読みいただきありがとうございました。