簡易課税制度とは?事業区分・計算方法・原則課税との比較を税理士が解説

Relyne(リライン)会計事務所の永野です。

消費税は、原則課税と簡易課税どちらかの方法で納税額を計算します。このうち簡易課税は、支払った消費税を一つ一つ集計しなくても、売上に係る消費税額だけで納税額を計算でき、経理の負担を減らすことができます。業種によっては原則課税より納税額が少なくなることもあります。

この記事では、簡易課税制度の要件、事業区分(みなし仕入率)の選び方、納税額の計算方法、原則課税との比較、2割特例終了後の対応まで、公認会計士・税理士が分かりやすく解説します。

消費税そのものの仕組み(納税義務の判定や原則課税の計算など)については「【図解】消費税の仕組みを税理士が徹底解説|納税義務の判定・計算方法からインボイスまで」で解説していますので、あわせてご覧ください。

当事務所では、簡易課税と原則課税どちらが有利かの比較や事業区分の判定方法のご相談も承っております。初回無料相談も可能ですので、お問い合わせフォームからお気軽にご連絡ください。

目次

1. 簡易課税制度とは

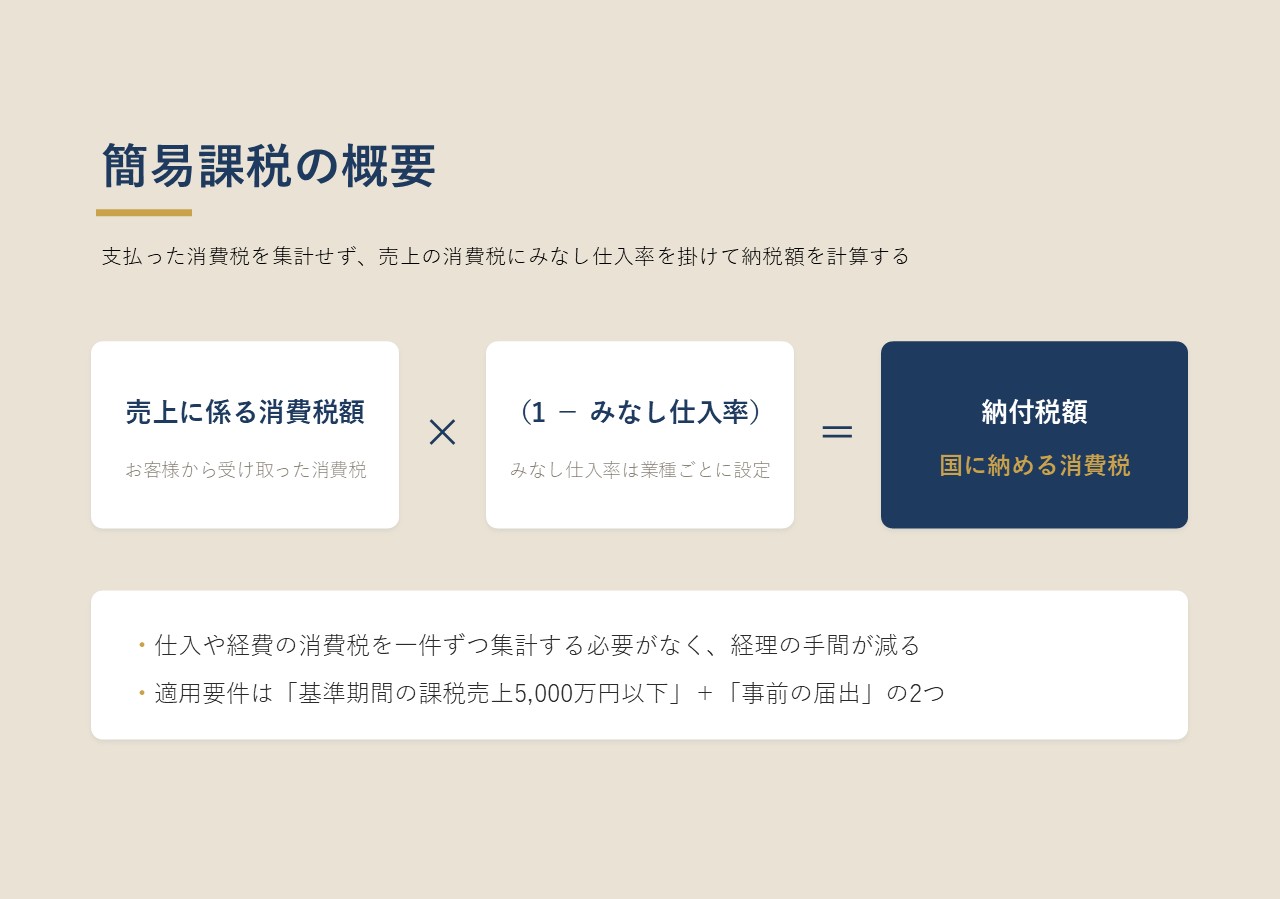

1-1 簡易課税制度の概要

簡易課税制度は、中小事業者の事務負担を軽減するために設けられている制度です。

通常の計算方法(原則課税)では、「売上で受け取った消費税」から「仕入や経費で支払った消費税」を差し引いて納付税額を求めます。この差し引きを仕入税額控除といい、支払った消費税を取引ごとに集計する必要があります。

簡易課税では、この「支払った消費税」を実際に集計する代わりに、売上に係る消費税額に「みなし仕入率」を掛けた金額を、支払った消費税とみなして控除します。

【計算式】

課税売上に係る消費税額 ×(1 - みなし仕入率)=納付税額

みなし仕入率は、卸売業90%、小売業80%というように業種ごとに決められています。

売上の消費税さえ把握すれば納税額が計算できるため、仕入・経費の消費税を区分して集計する手間がかかりません。

1-2 適用を受けるための2つの要件

簡易課税を適用するには、次の2つの要件をどちらも満たす必要があります。

① 基準期間の課税売上高が5,000万円以下

基準期間とは、法人であれば前々事業年度(個人事業主は前々年)を指します。

たとえば3月決算の法人が令和9年3月期に簡易課税を適用できるかどうかは、令和7年3月期の課税売上高で判定します。

ここでいう課税売上高は、消費税のかかる売上の合計(税抜)です。土地の売却や受取利息などの非課税売上、給与や受取配当などの不課税取引は含みません。

② 「消費税簡易課税制度選択届出書」の提出

簡易課税は事前届出制です。適用を受けたい課税期間が始まる前日までに届出書を提出しておく必要があります。

たとえば令和9年3月期(令和8年4月1日~令和9年3月31日)から簡易課税を適用したい法人は、令和8年3月31日までに提出しなければなりません。

決算が終わってから「簡易課税にしておけばよかった」と気づいても、その期に遡って選択することはできません。

ただし例外として、新しく設立した法人や新規開業した個人事業主は、最初の課税期間の末日までに届出を提出すれば、その課税期間から簡易課税を適用できます。また、インボイス制度を機に課税事業者となった事業者には、後述する届出時期の特例が設けられています。

2. 事業区分の選び方

簡易課税で納税額を左右するのが「みなし仕入率」です。みなし仕入率は事業の種類(事業区分)ごとに決まっているため、自社の事業がどの区分に当たるかを判定する必要があります。

2-1 事業区分(第1種~第6種)とみなし仕入率

事業区分は第1種から第6種までの6つに分かれ、それぞれにみなし仕入率が定められています。

| 事業区分 | みなし仕入率 | 該当する事業 |

|---|---|---|

| 第1種 | 90% | 卸売業(仕入れた商品を、形を変えずに他の事業者へ販売する事業) |

| 第2種 | 80% | 小売業(仕入れた商品を、形を変えずに消費者へ販売する事業)、農業・林業・漁業(飲食料品の譲渡に係る部分) |

| 第3種 | 70% | 製造業、建設業、鉱業、電気・ガス・水道業、農業・林業・漁業(飲食料品以外)など |

| 第4種 | 60% | 飲食店業、第1種・第2種・第3種・第5種・第6種以外の事業(事業用固定資産の売却など) |

| 第5種 | 50% | サービス業(飲食店業を除く)、運輸通信業、金融業・保険業 |

| 第6種 | 40% | 不動産業 |

みなし仕入率が高いほど控除できる金額が大きく、納税額は少なくなります。第1種の卸売業(90%)が最も納税額が小さく、第6種の不動産業(40%)が最も大きくなるという計算です。

2-2 事業区分の判定フローチャート

自社がどの事業区分に当たるかは、次の順序で考えると整理しやすくなります。

- 他者から購入した商品を、形を変えずに販売しているか

→ Yes:販売先が事業者なら第1種(卸売業)、消費者なら第2種(小売業) - 製造・建設・加工などで、モノを作り出しているか

→ Yes:原則として第3種(材料の支給を受けて加工賃だけを受け取る場合は第4種) - サービス・役務の提供か

→ Yes:原則として第5種(飲食店業は第4種) - 不動産の貸付け・売買・仲介か

→ Yes:第6種 - 上記のいずれにも当てはまらない

→ 第4種

事業の種類は、原則として売上(取引)ごとに判定します。

会社単位で1つに決まるわけではなく、1つの会社が複数の事業区分を持つこともあります。

参考:国税庁|簡易課税制度の事業区分について(フローチャート)

2-3 判断のポイントと迷いやすい事例

事業区分は、実務で判断に迷う場面が多くあります。

代表的な例を挙げます。

飲食店業は第4種、それ以外のサービス業は第5種

サービス業は原則として第5種(みなし仕入率50%)ですが、飲食店業だけは第4種(60%)です。同じ「お店」でも、店内で飲食を提供すれば飲食店業(第4種)、テイクアウト専門で調理して販売すれば製造小売として第3種に当たるなど、提供形態で区分が変わります。

製造小売は第3種、加工賃だけを受け取る加工は第4種

自分で材料を仕入れて製品を作り販売すれば第3種(製造業)です。一方、取引先から材料の支給を受けて加工だけを行い、加工賃を受け取る場合は、製造ではなく役務提供として第4種になります。製造業に見えても、材料を誰が用意しているかで区分が変わる点に注意が必要です。

事業用の固定資産を売却したときは第4種

本業が何であっても、事業で使っていた車両や機械などの固定資産を売却した場合、その売却は第4種になります。本業の区分とは別に判定する点を見落としがちです。

建設業の元請けは第3種、人材だけを提供する場合は第4種

建設工事を請け負えば第3種(建設業)ですが、材料を持たず人手(労務)だけを提供する、いわゆる「手間請け」は加工賃等に当たり第4種と判定されます。

判断に迷う取引は、国税庁の事業区分フローチャートや質疑応答事例で個別に確認しましょう。

区分を誤ると納税額が変わるため、不明な点は税理士に相談することをおすすめします。

参考:国税庁|簡易課税制度の事業区分について(フローチャート)

3. 納税額の計算方法

3-1 事業区分が1つだけの場合

1つの事業区分だけで事業を行っている場合は、計算はシンプルです。

売上に係る消費税額に「1 - みなし仕入率」を掛けるだけで納付税額が求められます。

【計算式】

納付税額 = 課税売上に係る消費税額 ×(1 - みなし仕入率)

【計算例】

サービス業(第5種・みなし仕入率50%)で、受け取った消費税が300万円の場合

- 納付税額:300万円 ×(1 - 50%)= 150万円

実際に支払った消費税がいくらであっても、簡易課税では「受け取った消費税 × みなし仕入率」を控除額とみなします。そのため、支払った消費税が少ない事業ほど、簡易課税が有利になりやすいといえます。

実際に支払った消費税がいくらであっても、簡易課税では「受け取った消費税 × みなし仕入率」を控除額とみなします。そのため、支払った消費税が少ない事業ほど、簡易課税が有利になりやすいといえます。

3-2 事業区分が複数ある場合

複数の事業区分にまたがって売上がある場合は、事業区分ごとに売上の消費税を分け、それぞれのみなし仕入率を適用して控除額を計算します。

【計算例】

卸売(第1種・90%)と小売(第2種・80%)を営み、受け取った消費税がそれぞれ卸売200万円・小売100万円の場合

- 控除額:200万円 × 90% + 100万円 × 80% = 180万円 + 80万円 = 260万円

- 納付税額:(200万円 + 100万円)- 260万円 = 40万円

ここで注意したいのが、売上を事業区分ごとに分けていない場合は、その分けていない売上には営んでいる事業のうちもっとも低いみなし仕入率が適用される点です。

ここで注意したいのが、売上を事業区分ごとに分けていない場合は、その分けていない売上には営んでいる事業のうちもっとも低いみなし仕入率が適用される点です。

上の例で区分をしていないと、すべての受け取った消費税300万円分に第1種の90%ではなく、低い方の第2種80%が適用され、控除額が減って納税額が増えてしまいます。

【特例】1つの事業の売上が全体の75%以上を占める場合

事務負担を軽くするため、次の特例も認められています。

- 2種類以上の事業を営み、1つの事業の課税売上高が全体の75%以上を占める場合は、その事業のみなし仕入率を売上全体に適用できる

- 3種類以上の事業を営み、特定の2つの事業の課税売上高の合計が全体の75%以上を占める場合は、一定の方法で簡便的に計算できる

たとえば小売(第2種)が売上全体の80%を占めるなら、残りの事業を含めた全体に第2種の80%を適用してよい、ということです。どちらの計算方法が有利かは事業構成によって変わるため、両方を試算して有利な方を選びます。

4. 簡易課税のメリット・デメリット

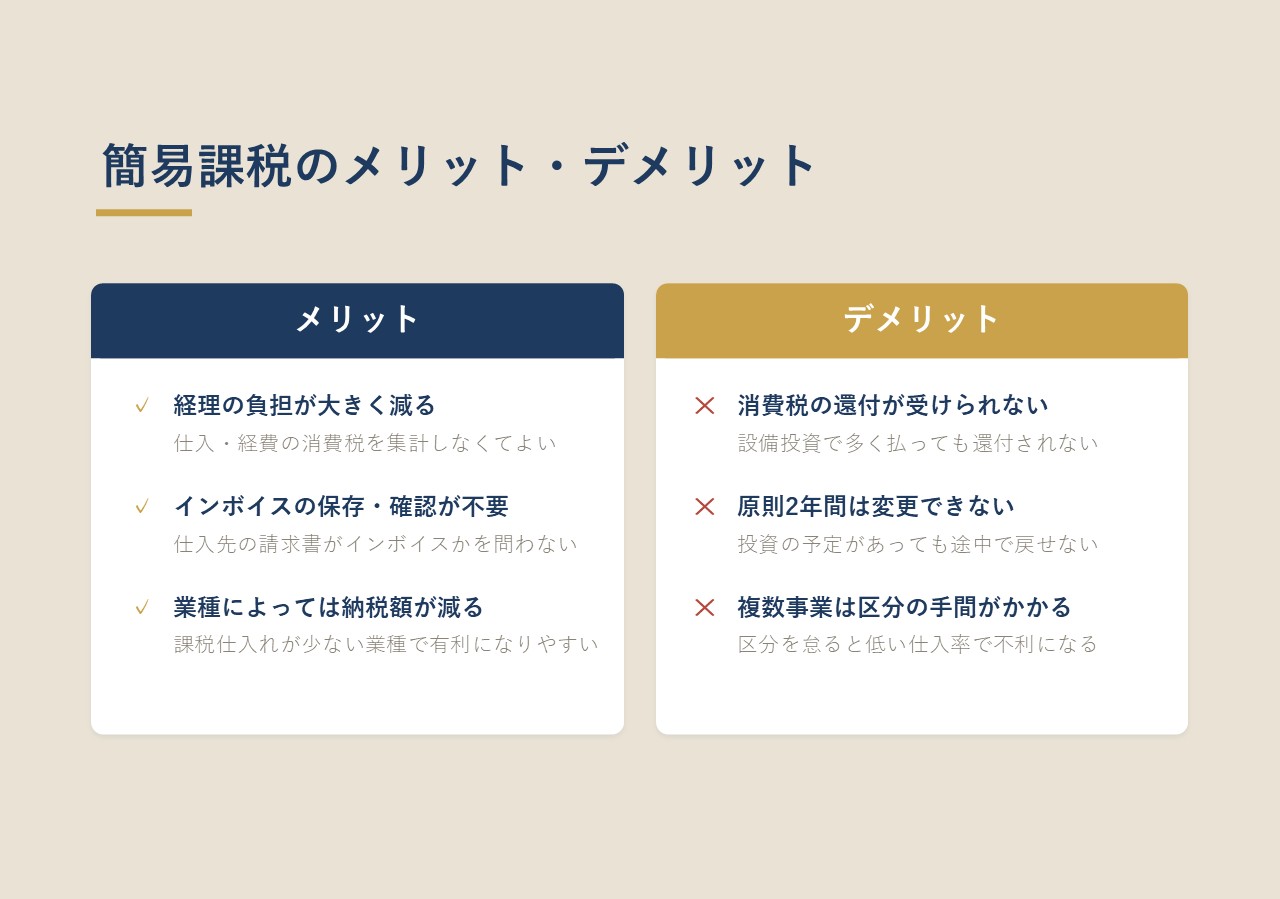

4-1 メリット

① 経理の負担が大きく減る

最大のメリットは、仕入や経費の消費税を集計しなくてよいことです。原則課税では、一つひとつの取引について課税・非課税・不課税を区分し、インボイスを保存して仕入税額控除を計算する必要があります。簡易課税なら売上の消費税さえ把握すれば計算できるため、日々の経理と申告作業の負担が軽くなります。

② インボイスの保存・確認が不要

簡易課税では仕入税額控除を実額で計算しないため、仕入先から受け取る請求書がインボイス(適格請求書)かどうかを問いません。免税事業者からの仕入れが多い事業者でも、インボイスの有無による不利益を受けずに済みます。

インボイス制度については、「インボイス制度とは?仕組み・登録の判断・売り手と買い手それぞれの対応を税理士が解説」で詳しく解説しています。

③ 業種によっては納税額が少なくなる

実際に支払った消費税より、みなし仕入率で計算した控除額の方が大きければ、簡易課税の方が納税額は少なくなります。人件費の割合が高く、課税仕入れが少ない業種(コンサルティング業やデザイン業など)では、簡易課税が有利になりやすい傾向があります。

4-2 デメリット

① 消費税の還付が受けられない

簡易課税は「受け取った消費税 × みなし仕入率」で控除額を決めるため、実際に支払った消費税がどれだけ多くても、納付税額がマイナス(還付)になることはありません。多額の設備投資をした期でも、原則課税なら受けられたはずの還付が受けられません。

② 原則2年間は変更できない

いったん簡易課税を選ぶと、原則として2年間は継続して適用しなければならず、その間は原則課税に戻せません。「来期に大きな設備投資をするから原則課税に戻したい」と思っても、簡易課税を選んだ直後では間に合わないことがあります。届出は2年先の事業計画まで見据えて判断する必要があります。

③ 複数事業があると区分の手間がかかる

複数の事業区分にまたがる場合は、3-2で解説したとおり売上を区分して記帳する必要があります。区分を怠ると低いみなし仕入率が適用され、かえって不利になります。事業の種類が多い会社では、この区分管理が負担になることもあります。

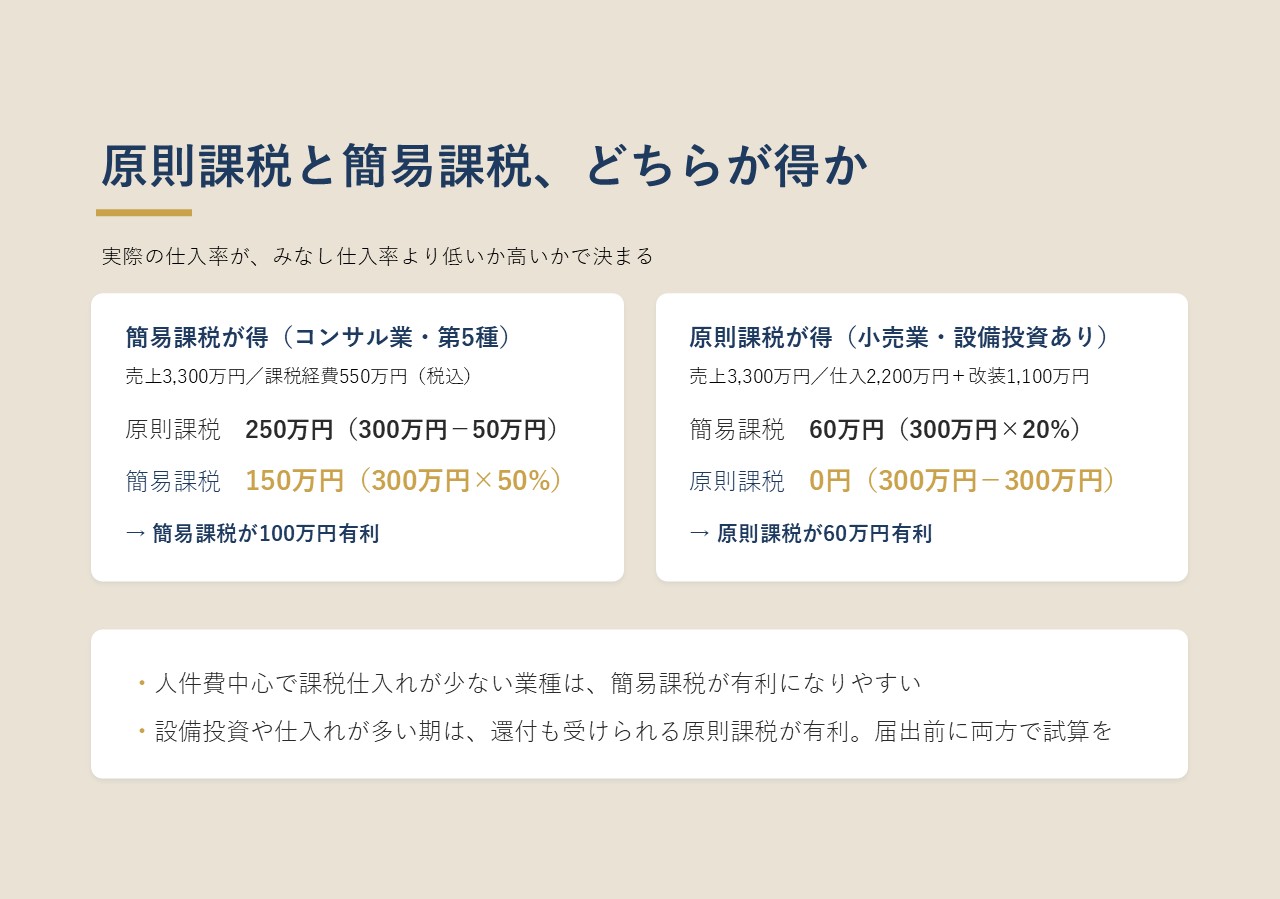

5. 原則課税と簡易課税、どちらが得か

簡易課税と原則課税のどちらが有利かは、実際の仕入率(売上に対する課税仕入れの割合)が、みなし仕入率より高いか低いかで決まります。

| 状況 | 有利になりやすい方法 |

|---|---|

| 実際の仕入率 < みなし仕入率 (課税仕入れが少ない) |

簡易課税 |

| 実際の仕入率 > みなし仕入率 (課税仕入れや設備投資が多い) |

原則課税 |

5-1 簡易課税が得になるケース

課税仕入れが少ない事業では、簡易課税が有利になります。具体的には、経費の多くが給与・社会保険料・保険料など、消費税がかからない支払で占められる業種です。

コンサルティング業、士業、デザイン業、ソフトウェア開発業などは、コストの大部分が人件費で、課税仕入れがあまり発生しません。こうした事業は実際の仕入率がみなし仕入率(第5種なら50%)を下回ることが多く、簡易課税にすると控除額が実際より大きくなって納税額が減ります。

5-2 原則課税が得になるケース

逆に、課税仕入れや設備投資が多い事業では、原則課税が有利です。

仕入れの割合が高い小売業や、外注費・材料費が多い建設業、店舗の内装や機械などに多額の投資をする期などは、実際に支払う消費税が大きくなります。原則課税ならその全額を控除でき、支払った消費税が受け取った消費税を上回れば還付も受けられます。簡易課税では還付は受けられないため、大きな投資を予定している期は原則課税が有利になる場面が多くなります。

5-3 シミュレーションで比較する

具体的な数字で比較してみます。

【ケース1】コンサルティング業(第5種・みなし仕入率50%)

売上3,300万円(税込)、課税対象の経費は550万円(税込)、人件費や保険料など消費税のかからない支払が中心の場合。

- 受け取った消費税:3,000万円 × 10% = 300万円

- 支払った消費税:500万円 × 10% = 50万円

| 計算方法 | 納付税額 |

|---|---|

| 原則課税 | 300万円 - 50万円 = 250万円 |

| 簡易課税(第5種) | 300万円 ×(1 - 50%)= 150万円 |

この場合、簡易課税の方が100万円も有利です。実際の仕入率(経費500万円 ÷ 売上3,000万円 ≒ 17%)が、みなし仕入率50%を大きく下回っているためです。

【ケース2】小売業(第2種・みなし仕入率80%)で設備投資をした期

売上3,300万円(税込)、商品仕入れ2,200万円(税込)に加え、店舗改装に1,100万円(税込)を投資した場合。

- 受け取った消費税:3,000万円 × 10% = 300万円

- 支払った消費税:(2,000万円 + 1,000万円)× 10% = 300万円

| 計算方法 | 納付税額 |

|---|---|

| 原則課税 | 300万円 - 300万円 = 0円 |

| 簡易課税(第2種) | 300万円 ×(1 - 80%)= 60万円 |

設備投資があった期は、原則課税の方が60万円有利になりました。投資にかかった消費税まで控除できるためです。なお、簡易課税を選んでいるとこの期に原則課税へ戻すことはできません。大きな投資を予定している場合は、その期に間に合うよう、前もって計算方法を検討しておく必要があります。

実際には、業種・売上・経費の構成・設備投資の予定によって損得は変わります。届出前に両方の計算方法でシミュレーションすることをおすすめします。

6. 2割特例終了後の対応

インボイス制度を機に免税事業者から課税事業者になった方の多くは、納付税額を売上に係る消費税額の2割にできる2割特例を適用してきました。この2割特例は、令和5年10月1日から令和8年(2026年)9月30日までの日の属する課税期間が適用期限です。たとえば12月決算の法人なら令和8年12月期、3月決算の法人なら令和9年3月期が最後の適用期間となります。

2割特例が終わると、その後は原則課税または簡易課税で計算することになり、納税額が増える可能性があります。特に、課税仕入れの少ない事業では、原則課税より簡易課税の方が有利になることが多いため、簡易課税への切り替えを検討することになります。

ここで問題になるのが、簡易課税は本来事前届出制(適用したい課税期間が始まる前日までに届出が必要)という点です。

そこで、2割特例を適用してきた事業者には届出時期の特例があり、簡易課税を適用したい課税期間の確定申告期限まで(その課税期間が令和8年9月30日以前に終了する場合は、その課税期間の末日まで)に届出を出せば、その課税期間から簡易課税を適用できます。

なお、個人事業主に限り、令和9年分・令和10年分については納付税額を売上に係る消費税額の3割とできる経過措置が設けられていますが、法人は対象外です。

参考:国税庁|2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

7. Q&A

Q1. 一度簡易課税を選ぶと、ずっと変えられないのですか?

A. ずっとではありませんが、原則2年間は継続して適用する必要があります。

簡易課税をやめたいときは「消費税簡易課税制度選択不適用届出書」を提出しますが、提出できるのは適用開始から2年を経過する日の属する課税期間の初日以後です。

Q2. 設立したばかりの会社でも簡易課税を選べますか?

A. 選べます。

設立1期目の法人は基準期間がないため課税売上高の要件はクリアしており、課税事業者であれば簡易課税を選べます。通常は事前届出が必要ですが、新設法人は最初の課税期間の末日までに届出を出せば、その期から簡易課税を適用できます。設立後すぐにインボイス登録をして課税事業者になる場合などは、原則課税と簡易課税のどちらが有利かを設立時に検討しておくとよいでしょう。

Q3. 簡易課税を選択している間に、基準期間の売上が5,000万円を超えたらどうなりますか?

A. その課税期間は、自動的に原則課税で計算します。

簡易課税を選択していても、基準期間の課税売上高が5,000万円を超えた課税期間は簡易課税を適用できず、原則課税になります。届出を出し直す必要はありません。その後、再び基準期間の課税売上高が5,000万円以下になれば、不適用届出書を出していない限り、簡易課税が再び適用されます。

Q4. 事業区分が分からないときは、どうやって調べればよいですか?

A. まずは国税庁の事業区分フローチャートと質疑応答事例で確認するのが確実です。

事業区分は売上(取引)ごとに判定し、業種の見た目だけでは判断できないケースもあります。判断に迷う取引は、国税庁の質疑応答事例に具体例が多数掲載されています。区分を誤ると納税額が変わるため、判断がつかないものは税理士に確認することをおすすめします。

8. まとめ

簡易課税制度について、要件から事業区分の選び方、計算方法、原則課税との損得、2割特例終了後の対応まで解説しました。

ポイントを整理すると以下のとおりです。

- 簡易課税は、売上の消費税にみなし仕入率を掛けて納税額を計算する制度で、事務負担が大きく減る

- 適用要件は基準期間の課税売上高5,000万円以下と事前の届出の2つ

- みなし仕入率は事業区分(第1種90%~第6種40%)で決まる

- 課税仕入れが少ない事業は簡易課税が、設備投資や仕入れが多い期は原則課税が有利になりやすい

- 簡易課税は還付が受けられず、原則2年間は変更できない

- 2割特例は令和8年9月30日の属する課税期間まで。終了後に簡易課税を適用するためには、事前の届出が必要

当事務所では、簡易課税と原則課税の有利判定、事業区分の判定のご相談も承っています。会社設立前の段階からのご相談でも大丈夫です。初回無料相談も可能ですので、お気軽にお問い合わせください。

最後までお読みいただき、ありがとうございました。