インボイス制度とは?仕組み・登録の判断・売り手と買い手それぞれの対応を税理士が解説

Relyne(リライン)会計事務所の永野です。

インボイス制度は消費税の仕入税額控除の方式であり、課税事業者はもちろん、これまで消費税が免除されていた免税事業者にも影響が及びます。

また、自社の納税額だけでなく、取引先からの信用にも影響があります。

さらに令和8年(2026年)10月以降は、経過措置の控除割合の引下げと2割特例の終了が重なり、対応を見直すべきタイミングを迎えます。

この記事では、インボイス制度の仕組み、登録のメリット・デメリット、売り手側と買い手側それぞれの対応、freee会計の活用、負担軽減の特例まで、公認会計士・税理士が解説します。

目次

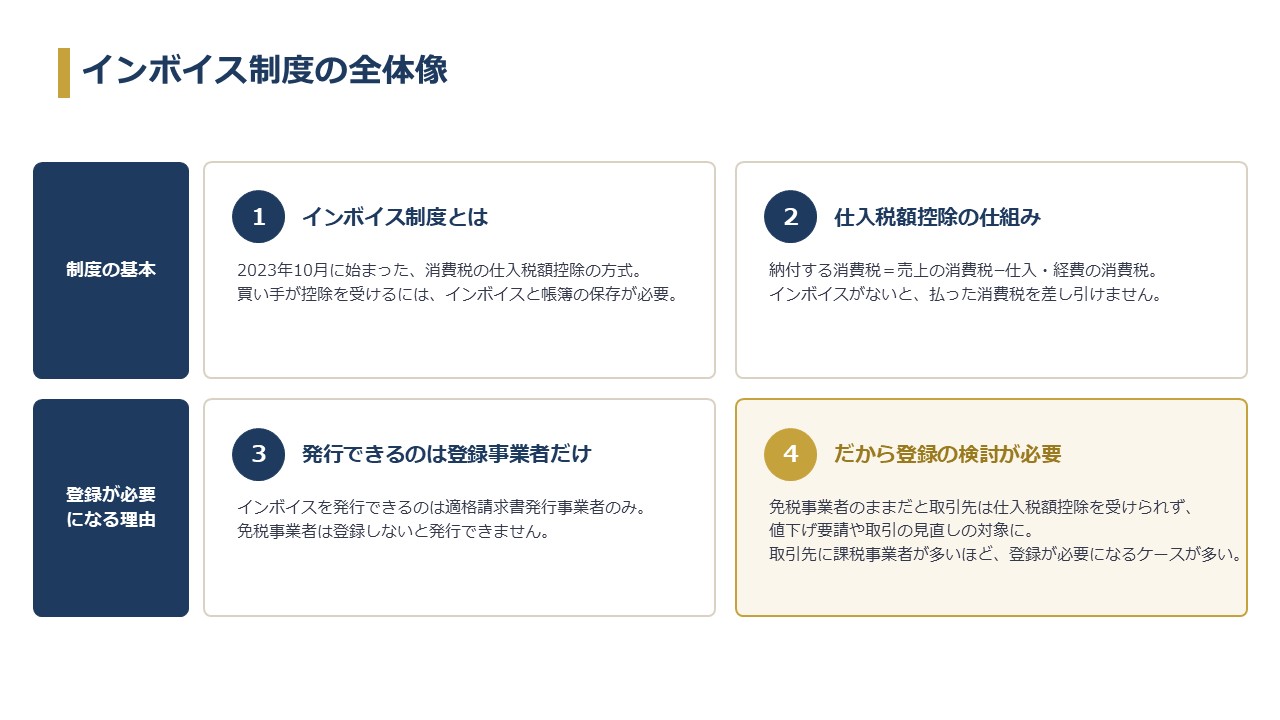

1. インボイス制度とは

1-1 インボイス制度の概要

インボイス制度(適格請求書等保存方式)は、令和5年(2023年)10月1日に始まった消費税の仕入税額控除の方式です。

買い手が仕入税額控除(支払った消費税を差し引くこと)を受けるには、原則として売り手から交付されたインボイス(適格請求書)と帳簿の保存が必要になります。インボイスとは、登録番号・適用税率・税率ごとの消費税額などを記載した請求書や領収書のことで、書類の名称は問いません。

インボイスを発行できるのは、税務署に登録した「適格請求書発行事業者」だけであり、登録できるのは消費税の課税事業者に限られます。売上1,000万円以下で消費税の納税を免除されている免税事業者は、登録しない限りインボイスを発行できません。

免税事業者が発行する請求書では買い手が仕入税額控除を受けられないため、買い手は「取引先にインボイス登録を求める」「インボイス登録をしないままなら、取引価格を見直すことを求める」ことになります。売り手は、インボイス登録すれば買い手の要望に応えることができますが、課税事業者として消費税の申告・納税義務を負うことになります。

参考:国税庁|No.6498 適格請求書等保存方式(インボイス制度)の概要

1-2 消費税の計算と仕入税額控除の仕組み

消費税は、売上時に受け取った消費税から、仕入や経費の支払時に負担した消費税を差し引いて納付します。この差し引きが仕入税額控除です。

納付税額 = 売上時に受け取った消費税 - 仕入・経費で支払った消費税

たとえば売上で100万円の消費税を受け取り、仕入・経費で60万円の消費税を支払っていれば、納付するのは差額の40万円です。インボイス制度により、この「支払った消費税60万円」を差し引くために、原則としてインボイスの保存が必要となりました。

消費税の計算方法(原則課税・簡易課税)や納税義務の判定など、消費税そのものの仕組みについては「【図解】消費税の仕組みを税理士が徹底解説|納税義務の判定・計算方法からインボイスまで」で詳しく解説していますので、合わせてご参照ください。

1-3 仕入税額控除の適用要件と経過措置

原則課税の課税事業者が仕入税額控除を受けるには、次の2つが必要です。

- 売り手から交付されたインボイス(適格請求書)の保存

- 一定の事項を記載した帳簿の保存

ただし、次の場合はインボイスの保存がなくても控除が認められます。

- 自社が簡易課税または2割特例を選択している場合

(支払った消費税を実額で集計しないため。6-1参照) - 税込1万円未満の仕入れで少額特例の対象となる場合(6-2参照)

- 下記経過措置の対象となる場合

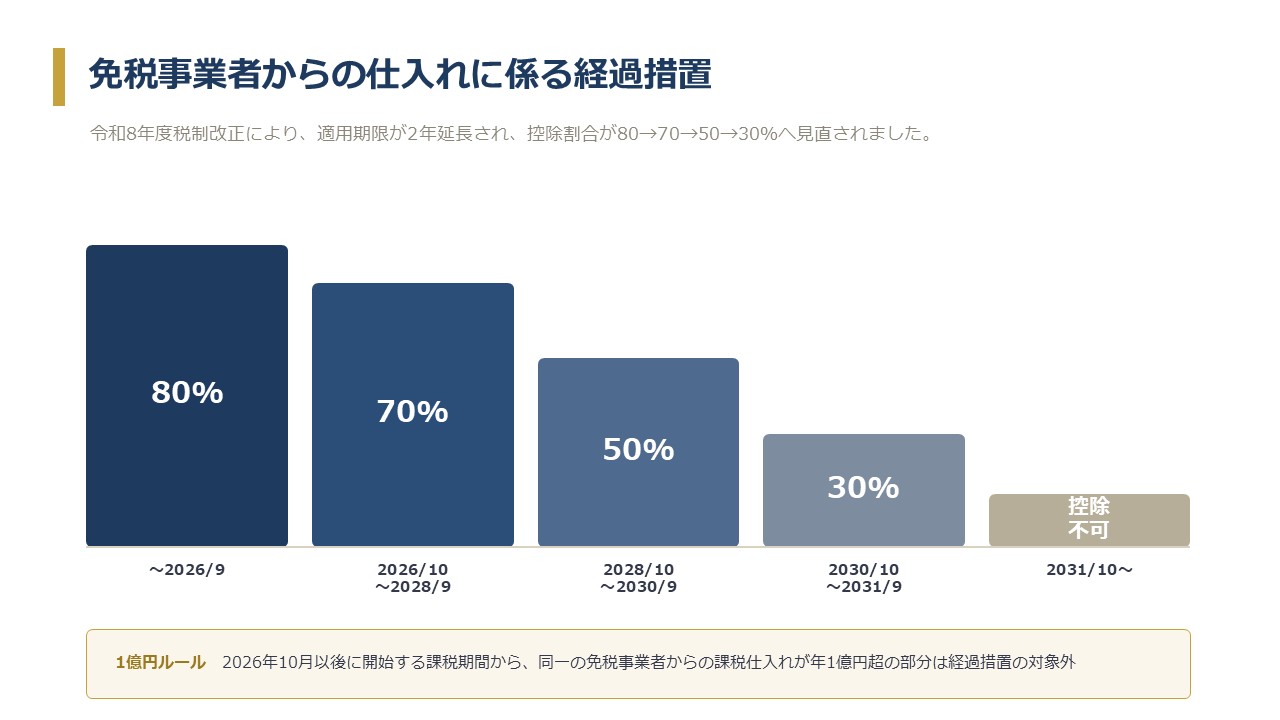

制度開始から一定期間は、激変緩和のためにインボイスがなくても仕入税額相当額の一定割合を控除できる経過措置が設けられています。

| 期間 | 控除できる割合 |

|---|---|

| 令和8年(2026年)9月30日まで | 仕入税額相当額の80% |

| 令和8年10月1日~令和10年9月30日 | 仕入税額相当額の70% |

| 令和10年10月1日~令和12年9月30日 | 仕入税額相当額の50% |

| 令和12年10月1日~令和13年9月30日 | 仕入税額相当額の30% |

| 令和13年10月1日以降 | 控除不可 |

この経過措置は当初、令和8年10月から50%・令和11年10月以降は控除不可となる予定でしたが、令和8年度税制改正により適用期限が2年延長され、70%・50%・30%と段階的に引き下げる形に見直されました。あわせて、令和8年10月1日以後に開始する課税期間からは、同一の免税事業者等からの課税仕入れが1年(または1事業年度)で税込1億円を超える部分は、経過措置の対象外になります(改正前は10億円)。

経過措置の適用を受けるには、区分記載請求書と同様の事項が記載された請求書等の保存に加えて、帳簿に「経過措置の適用を受ける課税仕入れである旨(80%控除など)」を記載しておくことが必要です。

免税事業者との継続的な取引がある法人は、令和8年9月末までに取引先の登録状況を確認し、控除割合の引下げを織り込んで見積りや価格を見直しておきましょう。

参考:国税庁|インボイス経過措置の見直し等(令和8年度税制改正特集)

1-4 適格請求書に記載すべき事項

適格請求書(インボイス)には、次の6項目を記載します。

適格請求書(インボイス)には、次の6項目を記載します。

| 記載事項 | 補足 | |

|---|---|---|

| ① | 発行事業者の氏名または名称および登録番号 | 登録番号は「T+13桁」。 法人は「T+法人番号」 |

| ② | 取引年月日 | |

| ③ | 取引内容(軽減税率の対象品目である旨) | 8%対象には「※」などの印を付す |

| ④ | 税率ごとに区分した対価の合計額および適用税率 | 10%分・8%分を分けて記載 |

| ⑤ | 税率ごとに区分した消費税額等 | 端数処理は1つのインボイスにつき税率ごとに1回 |

| ⑥ | 交付を受ける事業者の氏名または名称 | 宛名 |

このうち、従来の請求書(区分記載請求書)に対して新たに追加されたのは①の登録番号・④の適用税率・⑤の税率ごとの消費税額等の3点です。既存の請求書フォーマットにこの3点を加えれば、インボイスとして使えます。請求書という名称である必要はなく、領収書・納品書・レシートでも、これらの事項が記載されていればインボイスになります。

なお、不特定多数の者に販売する小売業・飲食店業・タクシー業・駐車場業などでは、記載を一部省略した適格簡易請求書(簡易インボイス)を交付できます。簡易インボイスでは⑥の宛名を省略でき、④の適用税率と⑤の消費税額等はどちらか一方の記載でかまいません。スーパーやタクシーのレシートに宛名がなくても、不備ではなく簡易インボイスである場合がある点は、受け取る側として覚えておくと判断に迷いません。

参考:国税庁|インボイス制度について(インボイスの記載事項について)

1-5 適格請求書の保存期間と保存方法

インボイスは、売り手・買い手のどちらも保存義務があります。

- 売り手:交付したインボイスの写しを保存

- 買い手:受領したインボイスを保存(仕入税額控除の要件)

保存期間は、いずれも課税期間の末日の翌日から2か月を経過した日から7年間です。たとえば3月決算法人なら、その事業年度のインボイスは申告期限(5月末)の翌日から7年間保存します。

保存方法は、紙で受け取ったものは紙のまま、または一定の要件を満たしてスキャナ保存することができます。一方、メールやWeb上でPDF等のデータとして受け取った電子インボイスは、電子帳簿保存法に従って原則そのまま電子データで保存します(プリントアウトのみの保存は認められません)。

2. インボイス登録のメリット・デメリット

2-1 メリット

- 取引先との関係継続:取引先が課税事業者(特に原則課税)の場合、インボイスを発行できれば相手は満額の仕入税額控除ができます。登録は、事業者間取引を続けるための前提になりつつあります。

- 価格交渉のリスクを避けられる:免税のままだと、相手の控除制限を理由に値下げ要請や取引見直しの対象になりやすくなります。

- 新規取引・受注の幅が広がる:取引開始時に登録番号の有無を確認する企業は多く、登録済みであること自体が与信や発注のしやすさにつながります。

2-2 デメリット

- 消費税の納税義務が発生する:登録すると、売上規模にかかわらず課税事業者になります。これまで手元に残っていた消費税分を納税することになります。

- 申告・経理の事務負担が増える:税率ごとの区分経理、インボイスの保存、消費税申告などの作業が発生します。会計ソフトの導入や設定の見直しが前提になります。

- 免税にはすぐに戻れない:登録を取りやめても、課税事業者の効力が一定期間続く場合があり、すぐに免税へ戻れるとは限りません。

判断のポイントは「取引先に課税事業者がどれだけいるか」です。取引先が事業者中心であれば登録が必要になることが多く、消費者向け(BtoC)が中心で相手がインボイスを必要としないなら、登録せず免税を維持する選択にも合理性があります。新設法人の場合、設立タイミングと消費税の免税期間の関係も含めて検討する必要があるため、判断に迷う場合は登録前に専門家へ相談することをおすすめします。

3. 売り手側の対応

インボイスを発行する側(売り手)が行うことは、登録・交付・保存の3つです。

3-1 適格請求書発行事業者の登録申請

インボイスを発行するには、事前に「適格請求書発行事業者の登録申請書」を所轄のインボイス登録センターへ提出し、登録を受ける必要があります。e-Taxでの申請も可能で、登録が完了すると「T+13桁」の登録番号が通知されます。

免税事業者が登録する場合、本来は「消費税課税事業者選択届出書」が必要ですが、令和11年(2029年)9月30日までの日の属する課税期間中に登録を受ける場合は、登録申請書を提出するだけで課税事業者かつインボイス発行事業者になれる経過措置が設けられています。

申請から登録通知までは一定の期間がかかります。取引開始までに番号が間に合わない場合は、先に番号なしの請求書を交付し、通知後に登録番号を伝える(または番号を記載した請求書を交付し直す)対応が認められています。ただし手間がかかるので、開業や取引開始の時期が決まっている場合は、それに合わせて早めに申請しておきましょう。

3-2 要件を満たしたインボイスの交付

登録後は、取引相手である課税事業者から求められたときに、1-4で解説した記載事項を満たしたインボイスを交付する義務があります。請求書のフォーマットに登録番号・適用税率・税率ごとの消費税額等が入っているかを、登録時に必ず確認してください。

あわせて押さえておきたいのが、売上の値引きや返品があったときの扱いです。インボイス発行事業者は、原則として値引き・返品の内容を記載した適格返還請求書を交付する必要があります。ただし、税込1万円未満の値引き等については、適格返還請求書の交付は不要です。これは事業者の規模や期間を問わず適用されます。

なお、登録していない事業者が、インボイスと誤認されるおそれのある書類(登録番号らしき記載など)を交付することは消費税法で禁止されており、違反には罰則(1年以下の懲役または50万円以下の罰金)も定められています。

3-3 交付したインボイスの写しの保存

交付したインボイスは、写しを7年間保存します(1-5参照)。ここでいう写しは、交付した書類そのもののコピーである必要はなく、記載事項が確認できる範囲のもの(請求書控え、レジのジャーナル、一覧表など)でかまいません。会計ソフトや請求書発行サービスでインボイスを作成していれば、発行データがそのまま写しとして電子保存されるため、別途コピーを取る必要はないです。

4. 買い手側の対応

仕入れる側(買い手)が原則課税の場合、仕入税額控除を正しく受けるために、受け取った請求書の確認・保存・経理処理を整える必要があります。

4-1 インボイスか否かの確認

受け取った請求書が仕入税額控除に使えるかどうかは、登録番号の有無でまず判断します。そのうえで、税率ごとの消費税額や適用税率など、1-4の記載事項が満たされているかを確認します。

登録番号が記載されていても、それが有効な番号とは限りません。新規の取引先や高額な取引については、国税庁の「適格請求書発行事業者公表サイト」で登録番号を検索し、実在する有効な事業者かを確認しましょう。

4-2 受領したインボイスの保存

受領したインボイスは、仕入税額控除の要件として7年間保存します。紙で受け取ったものは紙またはスキャナ保存、データで受け取った電子インボイスは電子帳簿保存法に従って電子保存します。

免税事業者などインボイスを発行できない相手からの仕入れについては、1-3の経過措置(80%・70%など)の適用を受けるために、区分記載請求書と同様の請求書等を保存し、帳簿に「経過措置の適用を受ける課税仕入れである旨」を記載しておく必要があります。インボイスがある取引とない取引で保存・記帳のルールが変わるため、受領時にどちらかを区別できるようにしておくことが重要です。

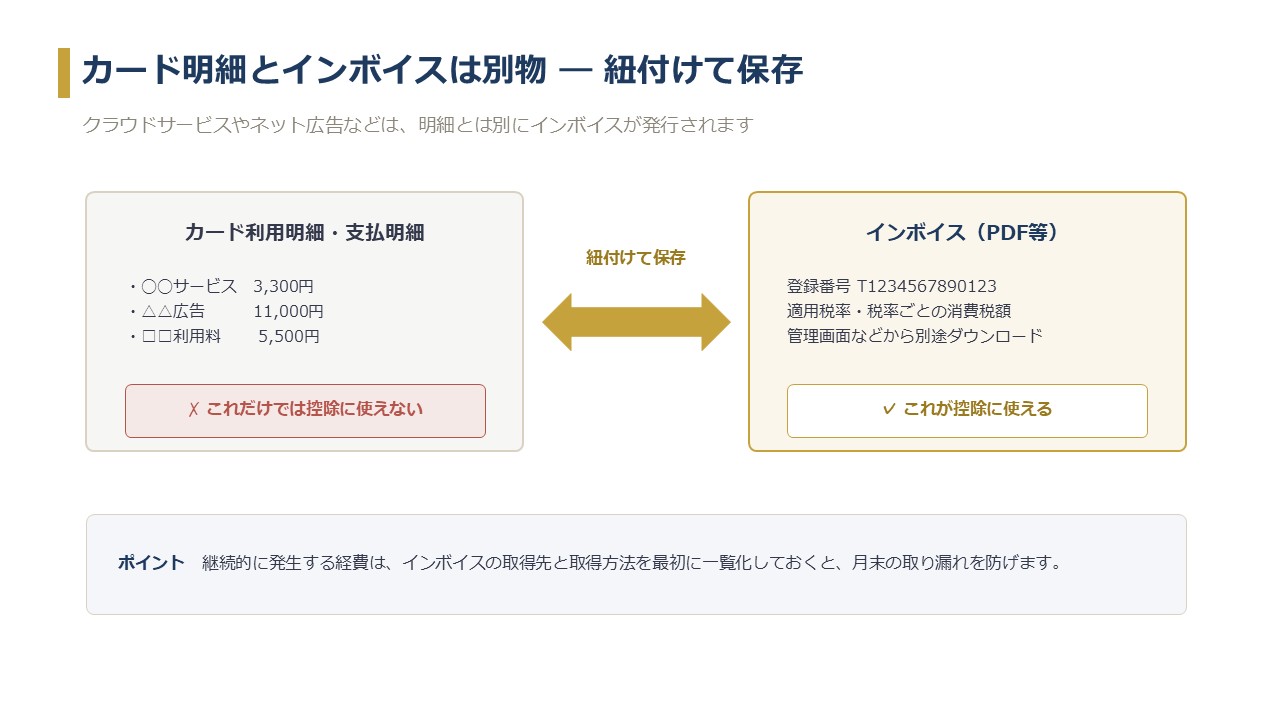

4-3 電子明細とインボイスの紐付け

クレジットカードや口座振替、各種プラットフォームの利用では、支払い明細だけが手元に残り、インボイスが別途発行されるケースが増えています。たとえばクラウドサービスやネット広告の利用料は、カードの利用明細とは別に、事業者向けの管理画面からインボイス(PDF等)をダウンロードする形が一般的です。

このとき、カード明細はインボイスではない点に注意が必要です。仕入税額控除のためには、別途発行される電子インボイスを取得・保存し、どの支払いに対応するインボイスかを紐付けて管理する必要があります。月末にまとめて取得しようとすると漏れやすいため、継続的に発生する経費は、インボイスの取得先と取得方法を最初に一覧化しておくとよいでしょう。

5. freee会計でのインボイス対応

クラウド会計ソフトを使うと、税率や経過措置の判定、インボイスの保存といった煩雑な作業の多くを自動化できます。ここでは、当事務所でも利用しているfreee会計の活用方法を紹介します。

- 売り手側の設定:「その他設定」→「事業所の詳細設定」から、会計処理(税抜経理か税込経理の選択、端数処理)や課税方式(免税、原則課税、簡易課税など)、計算方式の設定ができます。

- 買い手側対応機能の設定:[マスタ・口座]→[税区分]から、インボイス制度関連の買い手側対応機能を設定できます。この機能を使用すると、経過措置期間用の税区分(課対仕入(控80%)10%など)を選択できるようになったり、取引登録時の適格チェックボックス(インボイスの要件を満たす場合にチェックをつける)が表示されるようになります。

- 取引先情報の連携:取引先ごとに事前に情報を登録しておくことで、該当の取引先タグを選択した際に対応した適格チェックボックス・税区分の連携を自動で行うことができるようになります。

- OCRによるデータの読み取り:ファイルボックスにアップロードした資料は、AI-OCRにより「書類の種類」「インボイスに該当するか」「登録番号(国税庁のデータベースと自動照合)」を読み取ることができ、取引登録をスムーズに行うことができます(読み取ったデータは手動修正も可能です)。

- インボイスの作成:登録番号・請求書のテンプレート・消費税の端数処理の設定を行うことで、インボイスに対応した請求書を作成することができます。メールでの送付や取引登録、入金消込も簡単に行うことができるため、特段理由がなければfreee会計の請求書機能を活用することをおすすめします。

- Amazonビジネスの連携:freeeにAmazonビジネスを同期するだけで、インボイス原本が自動でfreee会計に連携され、電子帳簿保存法に対応したインボイス保存が完了します。クレジットカード利用時との重複登録も回避でき経理処理の負担が大幅に軽減されるため、日々の消耗品購入などはAmazonビジネスを利用するのがおすすめです。(通常のAmazonではなく、Amazonビジネス)

参考:freee|インボイス制度におけるfreee会計対応ガイド

参考:freee|インボイス制度買い手側関連の設定を行う

参考:freee|freee会計におけるインボイス制度に対応した機能一覧

参考:freee|Amazonビジネス – 購入履歴を取り込む

会計ソフトの選び方については「会計ソフトの選び方を公認会計士・税理士が解説|種類・確認すべき7つのポイント・法人におすすめのソフトまで」で詳しく解説していますので、合わせてご参照ください。![]()

6. 負担軽減の特例

6-1 2割特例

2割特例は、インボイス制度を機に免税事業者から課税事業者(インボイス発行事業者)になった事業者が、納付税額を「売上に係る消費税額の2割」にできる特例です。

納付税額 = 売上に係る消費税額 × 20%

たとえば売上880万円(税込・税率10%)なら、受け取った消費税80万円の2割、16万円が納付額になります。事前の届出は不要で、申告時に原則課税・簡易課税と比べて有利な方を選べるため、設立時にインボイス登録した新設法人にとっては、当面の納税負担と事務負担をともに抑えられる仕組みです。

ただし、適用できるのは令和5年10月1日から令和8年(2026年)9月30日までの日の属する各課税期間に限られます。たとえば12月決算法人なら令和8年12月期、3月決算法人なら令和9年3月期が最後の適用期間です。

2割特例の終了後、個人事業主については令和9年分・令和10年分に限り「3割特例」(売上税額の3割を納付)が新設されましたが、法人は3割特例の対象外です。法人は2割特例が終わると、原則課税または簡易課税で計算することになり、納税額が増えることが想定されます。そのため、2割特例を使っている法人は、原則課税と簡易課税のどちらが有利か早めに試算しておくことを推奨します。

簡易課税の仕組みや有利・不利の判断については「簡易課税制度とは?事業区分・計算方法・原則課税との比較を税理士が解説」で詳しく解説しています。

参考:国税庁|2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

6-2 少額特例

少額特例は、税込1万円未満の課税仕入れであれば、インボイスの保存がなくても帳簿の保存だけで仕入税額控除ができる特例です。少額な経費まで毎回インボイスの有無を確認する負担を軽くするための措置で、免税事業者からの1万円未満の仕入れでも、満額の控除が認められます。

対象となるのは、次のいずれかを満たす事業者です。

- 基準期間(前々事業年度)の課税売上高が1億円以下

- または、特定期間(前事業年度開始から6か月間)の課税売上高が5,000万円以下

適用期間は令和5年10月1日から令和11年(2029年)9月30日までです。判定は1回の取引(1商品ではなく、1つの取引単位)の税込金額で行う点に注意が必要です。たとえば1回の取引で8,000円と7,000円をまとめて購入した場合、合計15,000円となり1万円以上なので、少額特例は使えずインボイスが必要になります。

参考:国税庁|少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要

7. Q&A

Q1. 取引先がすべて課税事業者なら、インボイス登録は必須ですか?

A. 法律上の義務ではありませんが、登録が必要になることが想定されます。

取引先が原則課税の課税事業者の場合、あなたがインボイスを発行できないと、相手は仕入税額控除に制限を受けます(経過措置で当面は一部控除できますが、割合は段階的に下がります)。その分のコストを相手が負担し続けることは考えにくく、価格交渉や取引の見直しにつながりやすくなります。

Q2. 設立したばかりの会社がインボイス登録すると、消費税はいつから納めますか?

A. 登録を受けた日から課税事業者となり、その期から納税義務が発生します。

資本金1,000万円未満で設立した法人は、本来1期目・2期目は免税事業者になれますが、インボイス登録をするとその免税のメリットは受けられなくなります。設立時から取引先にインボイスを求められて登録するケースは多く、その場合は1期目から消費税の申告・納税が必要です。

法人設立のタイミングと消費税の関係については「個人事業主が法人化するタイミングは?節税効果と判断基準を税理士が解説」で詳しく解説しています。

Q3. 登録番号のない請求書を受け取ったら、どう処理すればいいですか?

A. インボイスではないため、原則として満額の仕入税額控除はできません。

まず、取引先にインボイスの交付が可能か確認します。取引先が免税事業者などで受領できない場合は、経過措置により仕入税額相当額の一定割合(令和8年9月までは80%、同年10月からは70%)を控除できます。この控除を受けるには、区分記載請求書と同様の請求書等を保存し、帳簿に経過措置の適用を受ける旨を記載しておく必要があります。なお、税込1万円未満の仕入れであれば、少額特例の対象事業者は帳簿の保存だけで満額控除できます。

Q4. 2割特例が終わると、法人の納税額はどれくらい増えますか?

A. 計算方法によりますが、業種によっては納税額が数倍になることもあります。

たとえば売上に係る消費税が80万円の事業者の場合、2割特例なら納付は16万円です。これが終了して簡易課税(みなし仕入率50%のサービス業)になると納付は40万円、原則課税で支払消費税が少ない事業ならさらに増えます。法人には3割特例のような経過措置がないため、原則課税と簡易課税のどちらが有利かを試算し、簡易課税が有利なら事前に届出を済ませておくことが重要です。

8. まとめ

インボイス制度について、仕組みから売り手側・買い手側それぞれの対応、freee会計の活用、負担軽減の特例まで解説しました。

ポイントを整理すると以下のとおりです。

- インボイス制度は仕入税額控除の方式

買い手が控除を受けるには原則としてインボイスと帳簿の保存が必要 - インボイスを発行できるのは登録した課税事業者だけ。

免税事業者は登録するとインボイスを発行できる反面、納税義務が生じる - 記載事項で新たに加わったのは登録番号・適用税率・税率ごとの消費税額等の3点

売り手・買い手とも保存期間は7年 - 免税事業者からの仕入れは経過措置で一部控除できるが、令和8年10月から80%→70%

それ以降も段階的に縮小予定 - freee会計を活用して効率的なインボイス対応を

- 納税負担を抑えられる2割特例が、令和8年9月末の属する課税期間で終了

法人に3割特例はない。特例終了に備え、事前に原則課税・簡易課税の試算を - 税込1万円未満の仕入れは少額特例でインボイス不要。

当事務所では、インボイス登録の要否判断から、登録手続き、登録後のfreee会計を活用した経理体制づくりまでサポートしています。会社設立前の段階からのご相談でも構いません。初回無料相談も承っておりますので、お気軽にお問い合わせください。

最後までご覧いただきありがとうございました。

この記事を書いた人

永野 隆丞(公認会計士・税理士)

日本公認会計士協会 東京会 46468号/東京税理士会 157067号

Relyne(リライン)会計事務所 代表。

有限責任監査法人トーマツ、ミネベアミツミ株式会社での監査・経理実務を経て、東京都千代田区で開業しました。全国的にも数少ない20代の公認会計士・税理士で、クラウド会計freeeを活用した創業期の会社のサポートを強みとしています。ブログ記事は顧問先様に実際に説明するときにも活用しており、会計や税金に初めて触れる方でも分かりやすい内容を心がけています。趣味はサッカー観戦・野球・将棋です。