会社設立時の決算月はいつがいい?決め方の5つのポイントを税理士が解説

Relyne(リライン)会計事務所の永野です。

会社を設立する際、「決算月をいつにすればよいか」と悩まれる方は少なくありません。

「3月が一般的だから」「年末で区切りがよいから12月に」となんとなく決めてしまうと、設立後の業務負担や税負担で後悔することにもなりかねません。

決算月は法人が自由に決められる一方で、業務負担、消費税の免税期間、資金繰りなどに直結する重要なポイントです。

この記事では、決算月の基本的な考え方から、最新の統計データ、決め方の具体的なポイント、変更方法まで公認会計士・税理士が詳しく解説します。

なお、会社設立の全体的な流れについては「【2026年版】自分でできる株式会社の設立手順を分かりやすく解説」もあわせてご参照ください。

1. 決算月とは

1-1 決算月の定義

決算月とは、企業の事業年度の最終月のことをいいます。

事業年度とは、企業の経営成績や財政状態を計算するために区切られた期間で、原則として1年以内であれば自由に設定することが可能です。

例えば、事業年度を「4月1日から翌年3月31日まで」と設定している会社の決算月は3月、「1月1日から12月31日まで」としている会社の決算月は12月となります。

事業年度が終了すると、決算書(貸借対照表や損益計算書など)を作成し、株主総会で報告するとともに、法人税や消費税などの申告・納税を行う必要があります。

なお、決算日は必ずしも月末である必要はなく、「9月20日」のように月の途中に設定することも可能ですが、実務上は月末を決算日とする会社がほとんどです。

1-2 法人と個人事業主の違い

| 区分 | 決算月 | 決算月の変更 |

|---|---|---|

| 法人 | 自由に設定可能(1年以内であれば自由) | 可能 |

| 個人事業主 | 12月(所得税法で固定) | 不可 |

個人事業主の場合、所得税法により事業年度は1月1日から12月31日までと定められており、決算月は12月で固定です。翌年の2月16日から3月15日までの間に確定申告と納税を行います。

一方、法人は決算月を自由に決められるため、自社にとってメリットの大きい時期を選ぶことが重要です。

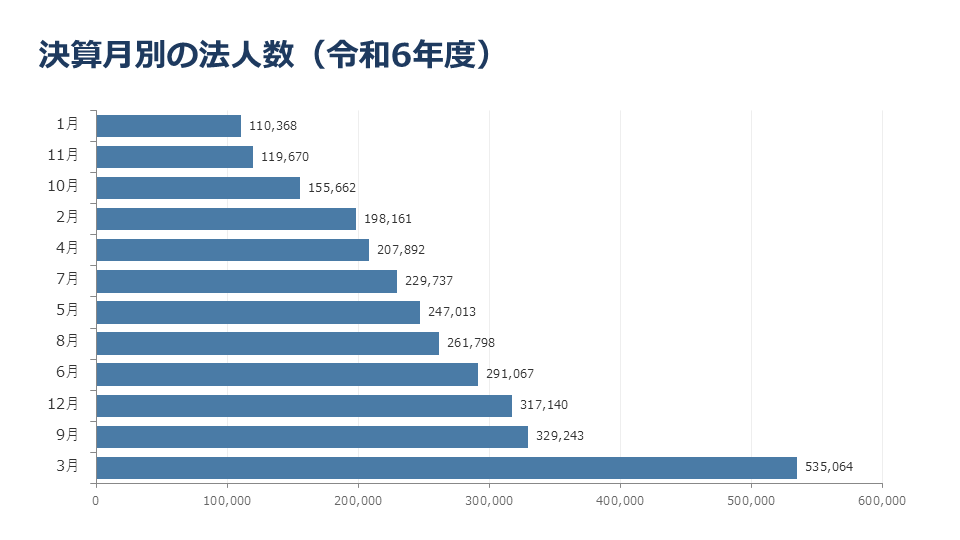

2. 法人の決算月は何月が多い?最新ランキング

国税庁が公表している「国税庁統計年報 令和6年度版」のデータによると、日本の法人の決算月は次のような分布になっています。

参考:国税庁|統計年報 令和6年度版(決算期別の普通法人数及び通算法人数)

最も多いのは3月決算(約53.5万社、全体の約18%)で、次いで9月、12月、6月の順となっています。上位3つの3月・9月・12月で全体の約4割を占めており、これらの月に決算が集中していることが分かります。一方、最も少ないのは1月決算(約11.0万社)です。

2-1 3月決算が多い理由

3月決算が圧倒的に多い背景には、日本の社会制度との相性のよさがあります。

① 国・地方自治体の会計年度に合わせやすい

国や地方自治体の会計年度は、財政法・地方自治法により4月1日から翌年3月31日までと定められています。官公庁を主な取引先とする企業(建設業や公共サービス系)にとっては、相手先と決算月を合わせることで、予算管理や契約更新のタイミングを揃えやすくなります。

② 学校制度・人事制度との連動

日本の学校制度は4月始まり・3月終わりです。新卒採用や人事異動も4月に行われることが多いため、事業年度を4月開始とすることで、新入社員の受け入れや人事評価のタイミングと連動させやすくなります。

③ 税制改正への対応がしやすい

税制改正の多くは4月1日から施行されます。3月を決算月にしておけば、新たな税制を期首から適用でき、年度の途中で会計処理の方法が変わる事態を避けられます。

2-2 9月・12月決算が多い理由

9月決算が多い理由

3月決算と決算業務の時期をずらせる点が大きなメリットです。3月決算の会社は4月・5月が決算業務のピークですが、新入社員の入社や人事異動の時期と重なって慌ただしくなります。9月決算であれば、これらと時期をずらせるため、落ち着いて決算業務に向き合えます。また、税理士の繁忙期(2〜3月の確定申告、4〜5月の3月決算申告)も避けられます。

12月決算が多い理由

12月決算は暦と一致するため業績管理がしやすい点がメリットです。また、欧米企業の多くが12月決算を採用しているため、海外取引が多い会社や、海外の親会社・子会社との連結決算を行う企業にとっては合わせやすい時期です。さらに、個人事業主から法人成りする場合、個人時代と同じ12月決算にすることで会計処理の流れを引き継げるという利点もあります。

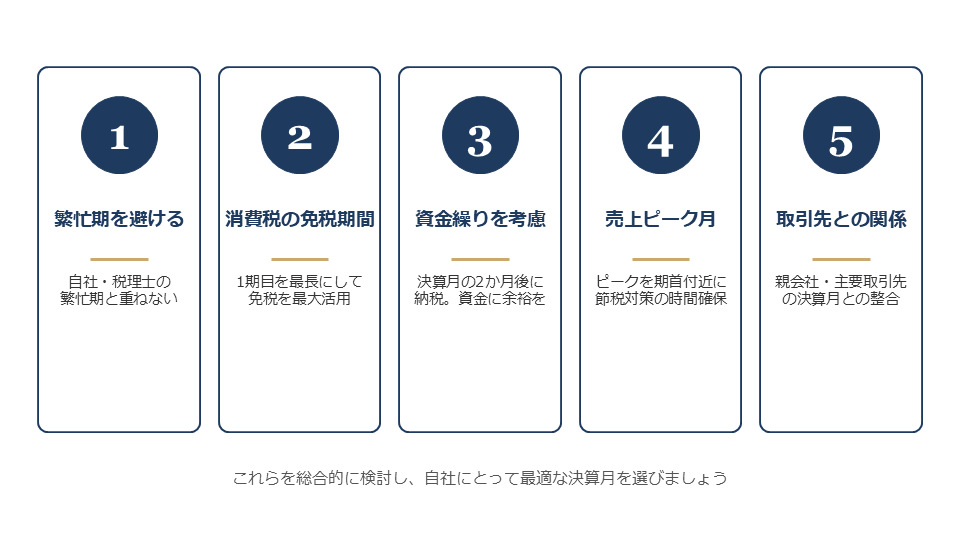

3. 決算月を決める5つのポイント

決算月は、以下の5つのポイントを総合的に検討して決定します。

決算月は、以下の5つのポイントを総合的に検討して決定します。

3-1 自社・税理士の繁忙期を避ける

決算月から申告・納税までの約2か月間は、決算書類の作成、棚卸し、税務申告など、通常業務に加えて多くの作業が発生します。この期間が自社の繁忙期と重なると、本業との両立が難しくなり、ミスや遅延の原因になります。

また、税理士の繁忙期も避けるのが望ましいです。税理士の繁忙期は一般的に以下のとおりです。

- 12月〜1月:年末調整、法定調書、給与支払報告書の作成

- 2月〜3月:個人の確定申告

- 4月〜5月:3月決算法人の申告

これらの時期に決算月を設定すると、税理士に十分な時間を確保してもらえず、節税対策の検討や決算内容の精査が不十分になる可能性があります。特に12月決算は、税理士業界全体の最繁忙期と重なるため注意が必要です。

よくある失敗

- 自社の繁忙期と決算月が重なり、本業に支障が出る

- 12月決算にしたところ、税理士に十分な対応をしてもらえなかった

3-2 消費税の免税期間を考慮する

資本金1,000万円未満で会社を設立した場合、原則として設立1期目・2期目の最大2事業年度は消費税の納税が免除されます(一定の要件を満たす場合)。

ここで重要なのは、「2年間ではなく2事業年度」という点です。1事業年度目をできるだけ長く設定することで、免税メリットを最大限活用できます。

設立月による免税期間の違い

例えば、4月1日に資本金500万円で会社を設立した場合を考えてみましょう。

| ケース | 決算月 | 1期目の期間 | 2期目の期間 | 免税期間の合計 |

|---|---|---|---|---|

| ケースA | 翌年3月 | 12か月 | 12か月 | 最大24か月 |

| ケースB | 9月(半年後) | 6か月 | 12か月 | 最大18か月 |

| ケースC | 6月(2か月後) | 2か月 | 12か月 | 最大14か月 |

このように、設立月から最も離れた月(直前の月)を決算月にすることで、1期目を1年間フルに使え、結果として免税期間を最長化できます。

インボイス制度に登録する場合の注意

ただし、適格請求書発行事業者として登録した場合は、資本金の額にかかわらず設立1期目から消費税の課税事業者となるため、この免税メリットは事実上受けられません。BtoB取引が中心で、取引先からインボイスの発行を求められる業種では、この点を踏まえた判断が必要です。

参考:国税庁「No.6503 基準期間がない法人の納税義務の免除の特例」

3-3 税金の支払時期(資金繰り)を考慮する

法人税や消費税などの税金は、原則として決算日の翌日から2か月以内に申告・納税する必要があります。

つまり、決算月の2か月後に大きな資金流出が発生することになります。

例えば、3月決算の会社であれば5月末までに、9月決算の会社であれば11月末までに納税が必要です。この時期に他の大きな支出(賞与の支払い、仕入の支払いなど)が重なると、資金繰りが厳しくなる可能性があります。

避けるべき決算月の例

- 賞与支払月(6月・12月)の2か月前を決算月にする

→ 4月決算・10月決算は賞与と納税が重なる - 仕入の支払いが集中する月の2か月前を決算月にする

→ 在庫を多く抱える業種は要注意

会社の年間の資金フローを把握したうえで、納税時に資金的な余裕がある時期を決算月に設定しましょう。

法人に課せられる税金の種類と納税タイミングについて詳しくは、「法人の税金12種類と納税タイミング|計算方法・ペナルティまで税理士が解説」をご参照ください。

3-4 売上のピーク月を期首付近に設定する

事業に売上のピーク月(繁忙期)がある場合、そのピーク月を期首付近(事業年度の前半)に設定するのがおすすめです。

理由は次のとおりです。

- 節税対策の時間を確保できる

期首に大きな売上が立てば、決算月までの残り期間で利益を予測でき、設備投資や決算賞与の支給など、計画的な節税対策を検討する時間が十分にあります。 - 業績予測がしやすい

早い段階で年間売上の目処が立つため、経営判断や資金調達の意思決定がしやすくなります。 - 黒字化戦略を立てやすい

予想を下回る場合でも、残りの期間で対策を講じられます。

逆に、売上のピーク月やピーク月直後を決算月にすると、節税対策を検討する時間がほとんどないまま大きな利益が確定してしまうため、納税額が膨らみやすくなります。

業種別の例

- 飲食業(年末年始がピーク):1月決算は避け、9〜10月決算にすると、ピークが期首付近に来る

- アパレル小売業(秋冬がピーク・夏セール後に在庫が減る):8月決算にすると、夏セール後で在庫が少ない時期に棚卸ができ、かつ秋冬の売上ピークが期首側に来る

(実際にユニクロ・ジーユーを展開するファーストリテイリングや良品計画など、8月決算を採用する大手アパレル小売は多い)

3-5 親会社・取引先の決算月との関係を考慮する

親会社がある場合や、主要な取引先が明確な場合は、相手先の決算月との関係も検討材料となります。

親会社と同じ決算月にするメリット

- 連結決算の作成がスムーズになる

- グループ全体の経営管理(業績比較、報告資料作成)の効率が上がる

- 親会社の予算編成・決算スケジュールと連動できる

取引先の決算月をずらすメリット

- 請求や入金処理の集中を避けられる

- 経理業務の負荷を分散できる

業種で主流の決算月(小売業の8月決算など)に合わせれば、同業他社との業績比較もしやすくなります。事業の特性や取引関係を踏まえて、自社にとって最も合理的な選択肢を検討しましょう。

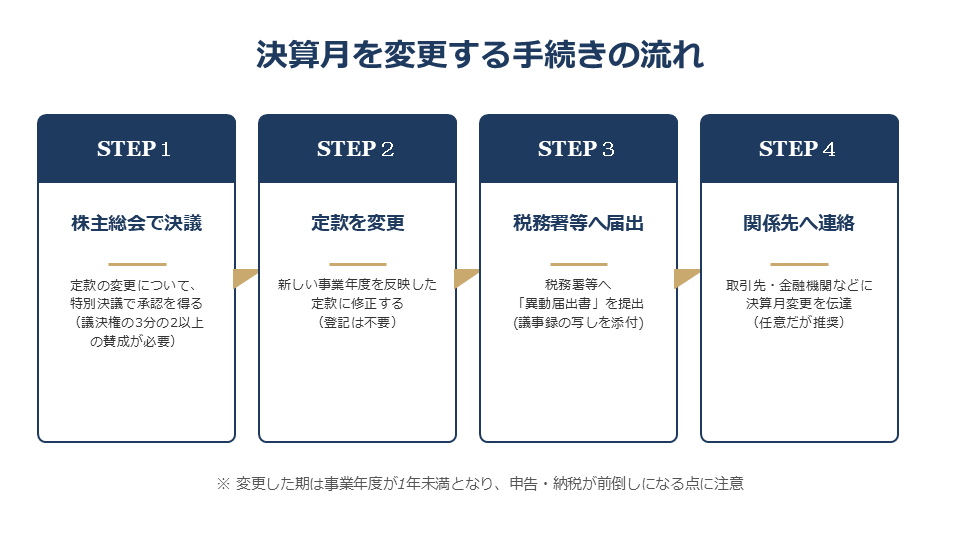

4. 会社設立後に決算月を変更する方法

「決算月を間違えてしまった」「事業環境が変わったので決算月を変えたい」という場合、会社設立後でも決算月の変更は可能です。

4-1 株主総会で定款の変更を決議する

決算月(事業年度)は会社の定款に記載されており、変更には株主総会の特別決議が必要です。

特別決議の要件

- 議決権の過半数を有する株主が出席(定足数)

- 出席した株主の議決権の3分の2以上の賛成

株主総会を開催すると、議事録を作成する必要があります。4-3の添付資料にもなります。

書き方については「株主総会議事録の書き方を公認会計士・税理士が解説|記載事項・記載例・押印の要否・テンプレートの活用方法まで」で詳しく解説していますので、合わせてご参照ください。

なお、合同会社の場合は原則として全社員の同意が必要となります(定款で別段の定めがあれば異なります)。

4-2 定款を変更する

株主総会で決議が成立したら、定款の事業年度に関する条文を変更します。

定款の変更について登記は不要で、登録免許税もかかりません。

4-3 税務署等に異動届出書を提出する

定款を変更したら、税務署等に「異動届出書(異動事項に関する届出)」を提出します。

提出先は次の3か所です。

| 提出先 | 内容 |

|---|---|

| 所轄税務署 | 法人税・消費税関係 |

| 都道府県税事務所 | 法人事業税・地方法人特別税・法人都道府県民税関係 |

| 市区町村役場 | 法人市区町村民税関係(東京23区は不要) |

添付書類として、株主総会議事録の写しや変更後の定款の写しを添付するとスムーズです。

提出期限は「異動後速やかに」とされており、明確な期限はありませんが、できるだけ早く提出しましょう。

4-4 取引先・金融機関への連絡(任意)

法的な義務ではありませんが、継続的に取引している取引先や、融資を受けている金融機関には決算月変更の旨を伝えておくのがおすすめです。決算書の提出時期や、与信判断にも影響するためです。

4-5 決算月変更時の注意点

決算月を変更すると、変更年度の事業年度が1年未満(変則決算)になります。

例えば、3月決算の会社が9月決算に変更する場合、その年度は4月1日から9月30日までの6か月間が1事業年度となります。

変則決算による主な影響

- 申告・納税が前倒しになる

通常より早い時期に決算・納税の事務作業が発生する - 減価償却費の計算

事業年度の月数に応じて月割計算が必要 - 法人住民税の均等割

事業年度の月数に応じて月割計算(端数月切捨て) - 業績比較が困難になる

前期と事業年度の長さが異なるため、単純比較ができない

これらの影響を踏まえ、変更タイミングは慎重に検討しましょう。

よくある失敗

- 変則決算による事務負担を見落とす

- 消費税の免税期間がリセットされ、結果として免税メリットが減る

5. Q&A

Q1. 決算月は月末以外に設定することもできますか?

A. 法律上は可能ですが、実務上は月末をおすすめします。

会社法上、決算日に関する制限はないため、「9月20日」のように月の途中に設定することも理論上は可能です。

しかし、月の途中を決算日にすると、月次の経理処理(売上・仕入の締め日など)と決算日がずれることになり、実務が煩雑になります。また、給与計算や社会保険関係の手続きも月単位で行うことが多いため、特別な事情がない限り、決算日は月末に設定するのが一般的です。

Q2. 1年に2回決算をすることはできますか?

A. 法律上は可能ですが、実務上のメリットは少ないです。

事業年度は1年以内であれば自由に設定できるため、半年ごとに決算することも理論上は可能です。ただし、決算・申告作業を年2回行うことになるため、事務負担と税理士費用が大幅に増加します。

中間決算や四半期決算は、本決算とは別に経営状況を把握するために任意で行うものであり、税務申告は通常年1回の本決算のみです。

Q3. 設立日と同じ月を決算月にできますか?

A. 可能ですが、注意が必要です。

例えば、4月15日に設立した会社が4月末を決算日にすると、1事業年度目は4月15日から4月30日までとなります。

設立直後に決算を迎えることになり、事業が軌道に乗る前に決算作業が必要になってしまいます。そのため、初年度をできるだけ長く取れるよう、設立月から最も遠い月を決算月にするのが一般的です。

Q4. 決算月を変更すると、消費税の免税期間に影響はありますか?

A. 影響する可能性があります。

消費税の免税期間は「事業年度」単位で判定されるため、決算月を変更して事業年度が短くなった場合、免税期間が当初予定より短くなる可能性があります。

特に、設立後すぐに決算月を変更すると、せっかくの免税メリットを失うことがあるため、変更は税理士に相談したうえで慎重に検討してください。

Q5. 決算月を1月や12月にすると、税理士に対応してもらえないですか?

A. 顧問契約があれば対応してもらえますが、サポート内容に差が出る可能性はあります。

顧問契約があれば、繁忙期であっても税務申告などの基本的な対応は当然してもらえます。ただし、繁忙期は税理士側のリソースが限られているため、節税の細かな提案や、経営アドバイスといった付加的なサポートにかける時間が少なくなる可能性があります。

一方、税理士の繁忙期はあくまで「決め方の一つの判断材料」として捉え、最も重要なのは自社の事業特性に合った決算月を選ぶことが大切です。

Q6. 上場企業のように四半期決算を行う必要はありますか?

A. 中小企業には法的義務はありません。

四半期決算は、金融商品取引法上の上場企業等に義務付けられているものであり、中小企業には法的な義務はありません。ただし、融資を受けている金融機関から月次・四半期の業績報告を求められるケースはあるため、経営管理の観点から月次決算を行う中小企業は多く存在します。

6. まとめ

会社設立時の決算月の決め方について解説しました。ポイントを整理すると次のとおりです。

- 法人の決算月は自由に設定可能(個人事業主は12月で固定)

- 国税庁の最新統計(令和6年度)では、3月決算が最多(約53.5万社)で、9月、12月、6月と続く

- 決算月を決める際は、以下の5つのポイントを総合的に検討する

- 1. 自社・税理士の繁忙期を避ける

- 2. 消費税の免税期間を考慮する(1期目を最長にする)

- 3. 税金の支払時期(資金繰り)を考慮する

- 4. 売上のピーク月を期首付近に設定する

- 5. 親会社・取引先の決算月との関係を考慮する

- 設立後でも変更は可能だが、変則決算(事業年度1年未満)の影響に注意

決算月は、一度決めると毎年必ず影響してくる重要な経営判断です。「なんとなく」で決めてしまうと、設立後の業務負担や税負担に大きく影響する可能性があります。

当事務所では、会社設立の手続きだけでなく、記帳・決算・申告、融資・補助金の申請まで一貫してサポートしています。初回無料相談も承っておりますので、お気軽にお問い合わせください。

最後までご覧いただきありがとうございました。

この記事を書いた人

永野 隆丞(公認会計士・税理士)

日本公認会計士協会 東京会 46468号/東京税理士会 157067号

Relyne(リライン)会計事務所 代表。

有限責任監査法人トーマツ、ミネベアミツミ株式会社での監査・経理実務を経て、東京都千代田区で開業しました。全国的にも数少ない20代の公認会計士・税理士で、クラウド会計freeeを活用した創業期の会社のサポートを強みとしています。ブログ記事は顧問先様に実際に説明するときにも活用しており、会計や税金に初めて触れる方でも分かりやすい内容を心がけています。趣味はサッカー観戦・野球・将棋です。