財務分析の5つの視点と診断ツールを公認会計士・税理士が解説

Relyne(リライン)会計事務所の永野です。

財務分析とは、決算書の数字から会社の収益性や安全性などを測り、現状と課題を把握することであり、今後の経営に関する意思決定を行う上で重要な要素となります。

手作業で分析するのは大変ですが、無料の診断ツールを使えば、決算書の数字を入力するだけで簡単に行うことができます。

本記事では、財務分析の5つの視点から、無料で使える診断ツールや当事務所で提供している財務診断レポートまで、公認会計士・税理士が解説します。

目次

1. 財務分析の5つの視点

1-1 財務分析でわかること

財務分析は、貸借対照表(B/S)と損益計算書(P/L)の数字を使って、会社の現状と課題を数値で把握する手法です。決算書の数字だけをそのまま眺めても良し悪しを判断するのは難しいですが、指標を用いて同業他社や過去の実績と比べると、強み・弱み、課題が見えてきます。

財務分析は、見る側の目的によって着目する指標が変わります。

経営者は自社の改善点を探すために、投資家は出資先の判断のために、そして金融機関は融資先の返済能力を測るために決算書を分析します。

財務分析は、次の5つの視点に分けて行うのが一般的です。

| わかること | 代表的な指標 | |

|---|---|---|

| 収益性 | どれだけ効率的に利益を生み出しているか | 営業利益率 経常利益率 総資本経常利益率(ROA) |

| 安全性 | 継続的に経営を行えるかどうか、倒産リスクがどの程度あるか | 自己資本比率 流動比率 当座比率 固定比率 |

| 生産性 | 投入した人や設備が、どれだけの付加価値を生み出しているか | 労働生産性 労働分配率 |

| 効率性 | どれだけ効率よく資産を活用しているか | 棚卸資産回転期間 売上債権回転期間 総資本回転率 |

| 成長性 | 過去実績と比べて売上や利益がどれだけ伸びているか | 売上高成長率 経常利益成長率 |

1-2 収益性分析

収益性分析は、会社がどれだけ効率的に利益を生み出しているかを見る分析です。

代表的な指標は次の3つです。

| 指標 | 計算式 | 内容 |

|---|---|---|

| 営業利益率 | 営業利益 ÷ 売上高 × 100 | 本業でどれだけ利益を生み出せているか |

| 経常利益率 | 経常利益 ÷ 売上高 × 100 | 本業だけでなく財務活動なども含めて、会社全体でどれだけ利益を生み出せているか |

| 総資本経常利益率(ROA) | 経常利益 ÷ 総資本 × 100 | 保有する総資本を使ってどれだけ経常利益を生み出せているか |

利益率は業種で水準が大きく変わるため、収益構造の近い同業他社と比べて判断しましょう。

同業他社との比較は、後述の診断ツール(中小機構「経営自己診断システム」など)を使うと手軽に行うことができます。

1-3 安全性分析

安全性分析は、会社が継続的に経営を行えるかどうか、倒産リスクがどの程度あるかを見る分析です。

代表的な指標は次の4つです。

| 指標 | 計算式 | 内容 |

|---|---|---|

| 自己資本比率 | 純資産 ÷ 総資本 × 100 | 総資本のうち返済不要な自己資本の割合 |

| 流動比率 | 流動資産 ÷ 流動負債 × 100 | 1年以内に支払期限が到来する流動負債に対して、1年以内に現金化できる流動資産の割合 短期的な支払能力 |

| 当座比率 | 当座資産 ÷ 流動負債 × 100 | 流動比率から在庫などを除いて算出する、より確実な短期支払能力 |

| 固定比率 | 固定資産 ÷ 純資産 × 100 | 自己資本に対する固定資産の割合 長期的な支払能力 |

自己資本比率は、安全性の中でも特に重要な指標です。比率が高いほど借入に依存していない状態で、外部環境の悪化にも耐えることができます。最低でもプラス(債務超過でない状態)を確保し、15%以上あれば良好とされます。

1-4 生産性分析

生産性分析は、投入した人や設備が、どれだけの付加価値を生み出しているかを見る分析です。

付加価値とは、売上から外部に支払った仕入や外注費を差し引いて社内に残る価値で、人件費・利益・賃借料・減価償却費などの合計で計算します。

| 指標 | 計算式 | 内容 |

|---|---|---|

| 労働生産性 | 付加価値額 ÷ 従業員数 | 従業員1人あたりが生む付加価値 |

| 労働分配率 | 人件費 ÷ 付加価値額 × 100 | 生み出した付加価値に対する人件費の割合 |

生産性は、人員計画や賃上げの判断材料になります。

なお、労働分配率は、生み出した付加価値のうち人件費がどれだけを占めるかを示しますが、この比率の高低だけで良し悪しは判断できません。労働生産性が高い(従業員1人あたりの付加価値が大きい)会社は、十分な給与を払っていても労働分配率は自然と低くなるためです。

1-5 効率性分析

効率性分析は、会社がどれだけ効率よく資産を活用しているかを見る分析です。

| 指標 | 計算式 | 内容 |

|---|---|---|

| 棚卸資産回転期間 | 棚卸資産 ÷(売上高 ÷ 12) | 在庫が月商の何ヶ月分あるか |

| 売上債権回転期間 | 売上債権 ÷(売上高 ÷ 12) | 商品やサービスを提供してからその代金の回収に何ヶ月かかっているか |

| 総資本回転率 | 売上高 ÷ 総資本 | 保有する総資本をどれだけ効率的に売上に変換できているか |

在庫や売掛金が増えると、その分の資金が回収されないまま残り、運転資金が余計に必要になります。回転期間を短く保つほど、手元資金に余裕が生まれます。

運転資金については「運転資金とは?種類・計算方法・目安を公認会計士・税理士が解説」で詳しく解説しています。

1-6 成長性分析

成長性分析は、過去実績と比べて売上や利益がどれだけ伸びているかを見る分析です。

| 指標 | 計算式 | 内容 |

|---|---|---|

| 売上高成長率 | (当期売上高 − 前期売上高)÷ 前期売上高 × 100 | 前期と比べた売上の伸び率 |

| 経常利益成長率 | (当期経常利益 − 前期経常利益)÷ 前期経常利益 × 100 | 前期と比べた経常利益の伸び率 |

売上と利益がともに伸びていれば、事業は順調に拡大しています。売上が伸びているのに利益が減っている場合は、原価や販管費の増加が利益を圧迫していないかを確認しましょう。

2. 財務分析に使えるツール

財務分析を手作業で行うのは大変ですが、公的機関が無料の診断ツールを提供しており、決算書の数字を入力するだけで簡単に行うことができます。

ここでは、当事務所で提供している財務診断レポートも合わせて3つを紹介します。

2-1 中小機構「経営自己診断システム」

中小機構(独立行政法人中小企業基盤整備機構)が運営する無料の経営分析ツールです。決算書の財務情報を入力すると、収益性・効率性・生産性・安全性・成長性の5項目27指標で自社を分析し、同業他社と比較することができます。

比較に使うのは、200万社を超える中小企業データ(CRD)です。これは多くの金融機関が融資審査で参照しているデータベースで、自社が同業の中央値より上か下かが分かります。安全性の指標を倒産企業の値と比べ、倒産リスクを「安全・警戒・危険」の3段階で示す機能もあります。会社名など会社を特定する情報の入力やソフトのダウンロードは不要で、ブラウザだけで使うことができます。

2-2 日本政策金融公庫の財務診断サービス

創業期や中小企業への融資を担う日本政策金融公庫も、無料の財務診断サービスを提供しています。利用する事業によって2種類に分かれます。

| サービス | 対象 | 内容 |

|---|---|---|

| 財務診断サービス (国民生活事業) |

小規模事業者 個人事業主 |

収益性・生産性・安全性の指標を業界平均値(小企業の経営指標)と比較。 14種類の指標の推移も確認できる |

| わかりやすい企業診断 (中小企業事業) |

中小企業 | 取引先約6万社のデータと比較する財務診断に、将来予測を行う経営シミュレーションを組み合わせて提供 |

国民生活事業の財務診断サービスは、決算書(確定申告書)の数字を入力すると、収益性・生産性・安全性をレーダーチャートで業界平均と比べられます。

中小企業事業の「わかりやすい企業診断」は、財務診断に経営シミュレーションを加えた診断を、支店の担当者を通じて受けられます。

参考:日本政策金融公庫|財務診断サービス(国民生活事業)

参考:日本政策金融公庫|わかりやすい企業診断(中小企業事業)

2-3 Relyne会計事務所の財務診断レポート

当事務所が提供する財務診断レポートは、決算書をもとに、銀行が自社をどうランク付けしているかを可視化し、格付けを上げるための改善策を示す診断サービスです。

公的ツールとの違いは、次の3つです。

金融機関と同じ目線で格付けを診断

銀行は決算書を受け取ると、社内で財務を点数化して格付けを行い、その格付けに応じて債務者区分(正常先・要注意先・破綻懸念先など)を決めています。新規融資の可否や金利、プロパー融資が出るかどうかは、この区分が大きく影響します。

債務者区分の詳しい内容は「債務者区分とは?正常先〜破綻先の違いと資金調達への影響を公認会計士・税理士が解説」をご参照ください。

財務診断レポートは、金融機関の自己査定(債務者区分)と同じ考え方の形式基準で、自社をS(超優良先)からG(実質破綻先)までの10段階に格付けします。格付けを決めるのは自己資本比率と債務償還年数の2つの指標で、これは銀行が財務格付(定量評価)で重く見る指標と同じです。さらにレポートでは、2種類の格付けを並べて表示します。

- 簿価上の財務格付:決算書の数字をそのまま使った格付け

- 実態面の財務格付(信用格付):回収できない売掛金や売れ残り在庫など、銀行が割り引いて見る資産を補正した、実態に近い格付け

銀行は決算書の額面をそのまま信じるのではなく、不良資産などを差し引いた実態で会社を評価します。簿価と実態の両方を出すことで、決算書上は問題なく見えても、実態では格付けが下がっているといった、銀行から見た本当の評価が分かります。

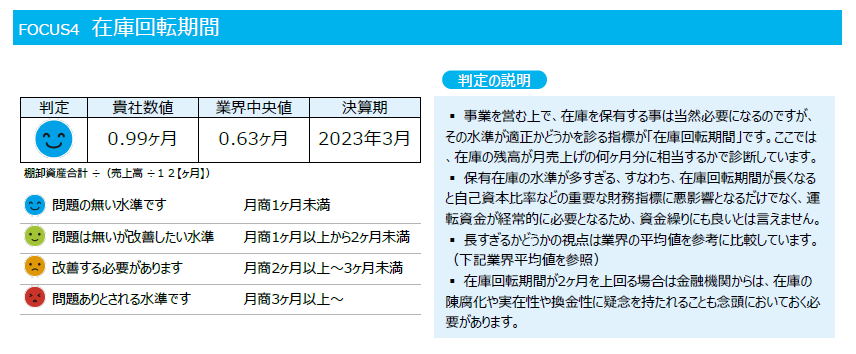

<サンプル画像>

ニコちゃんマークで視覚的に分かりやすい

財務診断レポートは、格付アップに向けた5つの指標それぞれの判定を表情マーク(ニコちゃんマーク)で表示します。良好なら笑顔、問題があれば困り顔というように、数字の良し悪しが一目で分かります。指標ごとの判定はレーダーチャートにもまとめられ、どの指標が強く、どこに改善の余地があるかが視覚的につかめます。財務の数字に苦手意識がある方でも、自社の弱点がどこにあるかをすぐに理解できます。

<サンプル画像>

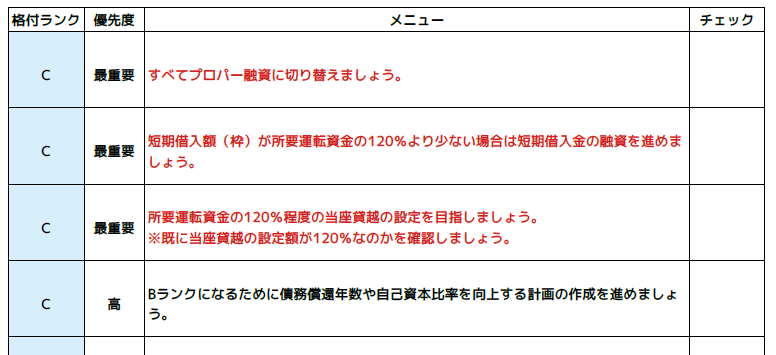

改善事項を示すので、すぐ行動に移せる

診断して終わりではなく、レポートには格付けに応じた改善事項が優先度つきで記載されます。たとえば、所要運転資金を短期継続融資で確保する、無保証・無担保の融資に切り替える、決算書を金融機関に提出する、設備投資に使える補助金を検討する、といった具体的な行動が並びます。何から手をつければよいかが明確になるため、診断結果をそのまま改善に移すことができます。

<サンプル画像>

診断する5つの指標

財務診断レポートが見るのは、銀行が融資判断で重視する次の5つの指標です。

| 指標 | 見るポイントと目安 |

|---|---|

| 自己資本比率 | 純資産が総資産に占める割合 最低でもプラス(債務超過でない状態)、15%以上で良好 |

| 債務償還年数 | 借入金を手取りキャッシュフローの何年分で返せるか 10年未満は必達、目標は7年未満 |

| 手元流動性比率 | 現預金が月商の何ヶ月分あるか 月商2ヶ月分以上が目安 |

| 在庫回転期間 | 在庫が月商の何ヶ月分あるか 業種にもよるが1ヶ月以内が目安、3か月以上は厳しい目線 在庫が多いほど資金が固定され、資金繰りが悪化する |

| 短期借入カバー率 | 所要運転資金を、短期借入金でどれだけ賄えているか 所要運転資金は手形貸付や当座貸越などの短期継続融資で賄うと資金繰りが安定する 自己資本で所要運転資金がカバーできている場合は特に問題なし |

3. 財務分析は「改善」まで進めてこそ意味がある

財務分析で自社の現状や課題が分かっても、数字を出しただけでは何も変わりません。

経営や資金繰りが良くなるのは、分析結果をもとに具体的な改善に取り組んでからです。

たとえば、利益率が同業より低いと分かったなら、値上げや原価・経費の見直しで利益の出る構造に改善する必要があります。在庫回転期間が長いと分かったなら、過剰な在庫を圧縮する計画を立てます。手元資金が薄いと分かったなら、資金繰り表で先々の資金の動きを管理し、早めに手を打ちます。

資金繰り表の作り方については「資金繰り表の作り方を公認会計士・税理士が解説|基本構成から運用のポイントまで」で解説しています。

財務分析は、こうした経営改善につながると同時に、融資の場面でも役立ちます。自社が銀行からどう評価されているかを把握し、どの指標を改善すれば格付けが上がるかが分かれば、融資条件の改善や銀行への説明にもつなげることができます。

4. Q&A

Q1. 銀行は決算書のどこを見て、会社を評価しているのですか?

A. 中心になるのは、自己資本比率と債務償還年数の2つです。

銀行が最も気にするのは「貸したお金がきちんと返ってくるか」で、それを判断するために、まず決算書3期分から財務を点数化して格付けを行います。その後、不良資産の有無や事業の将来性などを加味して最終的な格付け(信用格付)を決めます。財務の点数化で最も影響が大きいのが、この自己資本比率と債務償還年数です。財務診断レポートが格付けの判定にこの2指標を使うのも、銀行と同じ指標で評価するためです。自社の決算書がこの2つでどう評価されるかが分かれば、評価を上げるために何を改善すべきかも見えてきます。

Q2. 赤字や債務超過でも、財務診断を受ける意味はありますか?

A. あります。むしろ、状況が良くないときほど受ける意味があります。

赤字や債務超過の会社は、銀行から要注意先以下に区分され、新規融資が難しくなっている可能性があります。財務診断で自社の格付けと、何年で債務超過を解消できるか、どの指標を改善すれば区分が上がるかが分かれば、銀行に示す改善計画を具体的に立てられます。実現可能性の高い改善計画を策定し、それに沿って業績を改善していけば、銀行の評価が変わり、融資を受けやすくなることもあります。状況が悪いときほど、現状を正確に把握して手を打つことが重要です。

Q3. 無料の診断ツールと貴所の財務診断レポートは何が違うのですか?

A. 見る内容と、その後の改善行動が違います。

無料ツールは、自社の指標を同業他社の平均と比べるところまでを行うことができます。

財務診断レポートは、銀行が実際につける格付け(債務者区分)に当てはめて自社を10段階に分類し、決算書の額面だけではなく実態に補正した格付けまで示します。さらに、格付けを上げるための改善事項を優先度つきで提示し、決算前の対策や銀行への説明まで公認会計士・税理士が支援します。

現状把握だけなら無料ツールで十分ですが、融資条件を実際に改善したいなら、診断と改善をひとつながりで進められる財務診断レポートをご活用いただきたいです。

5. まとめ

財務分析について、5つの視点、無料で使える診断ツール、当事務所の財務診断レポートを解説しました。

要点は次のとおりです。

- 財務分析は、決算書の数字から会社の現状と課題を把握する手法で、収益性・安全性・生産性・効率性・成長性の5つの視点で見る

- 融資や資金繰りを良くしたいなら、銀行が重視する自己資本比率・債務償還年数・手元流動性比率から確認する

- 中小機構や日本政策金融公庫が、決算書を入力すると同業比較ができる無料の診断ツールを提供している

- 当事務所の財務診断レポートは、金融機関と同じ目線で自社を10段階に格付けし、改善事項まで示す。無料ツールとの違いは、銀行の評価(債務者区分)を可視化し、改善まで進められる点

当事務所では、決算書をもとにした財務診断レポートの作成から、改善事項のご提案、決算前の対策、銀行への説明資料の作成まで承っております。融資条件や資金繰りでお悩みの方は、お問い合わせフォームからお気軽にご連絡ください。

最後までお読みいただきありがとうございました。